市場概要

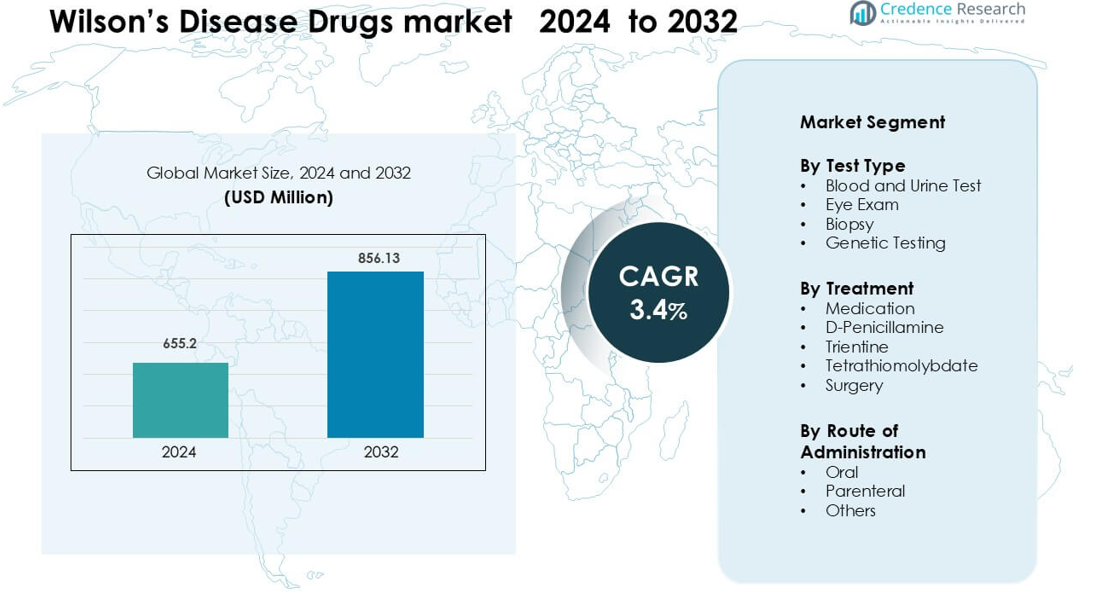

ウィルソン病治療薬市場は2024年に6億5520万米ドルと評価され、2032年までに8億5613万米ドルに達すると予想されており、予測期間中に年平均成長率3.4%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ウィルソン病治療薬市場規模 2024 |

6億5520万米ドル |

| ウィルソン病治療薬市場、CAGR |

3.4% |

| ウィルソン病治療薬市場規模 2032 |

8億5613万米ドル |

北米は、強力な診断能力、確立された希少疾患プログラム、キレート療法および維持療法への広範なアクセスに支えられ、2024年にウィルソン病治療薬市場で42%のシェアを占めています。競争環境を形成する主要企業には、ノバルティス、バウシュ・ヘルス、アルナイラム・ファーマシューティカルズ、ソビ、ホライズン・セラピューティクス、マイラン、ファイザー、ウィルソン・セラピューティクス、ブリストル・マイヤーズ・スクイブ、テバ・ファーマシューティカル・インダストリーズが含まれます。これらの企業は、安全なキレート剤、改良された亜鉛製剤、四硫化モリブデンや遺伝子標的療法などの次世代オプションの進展を通じて競争しています。臨床パートナーシップ、長期的な遵守ソリューション、地域分布の拡大に焦点を当てることで、市場のリーダーシップを強化し、成人および小児の両方の集団における安定した治療導入を支援しています。

市場の洞察

- ウィルソン病治療薬市場は2024年に6億5520万米ドルと評価され、2032年までに8億5613万米ドルに達すると予測されており、予測期間中に年平均成長率3.4%で成長しています。

- 診断率の向上と早期スクリーニングの拡大に伴い需要が増加しており、血液および尿検査はその広範な臨床使用と迅速な銅レベル検出により約46%のシェアを占めています。

- 安全なキレート剤や代謝経路の革新を含む新しい治療法の研究が市場の牽引力を強化し、企業は高度な製剤と長期的な遵守ソリューションを模索しています。

- 企業が薬剤の耐容性を向上させ、グローバルアクセスを拡大するにつれて競争が激化していますが、多くの国での高い治療費と限られた償還がより広範な導入を制限しています。

- 北米は42%のシェアでリードし、ヨーロッパは29%で続き、強力な診断エコシステムと希少疾患プログラムに支えられています。一方、アジア太平洋地域は、検査アクセスの向上と専門的ケアの拡大により着実に成長しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

テストタイプ別

血液および尿検査は、異常な銅レベルとセルロプラスミン濃度を検出する役割により、2024年に約46%のシェアを持つこのセグメントをリードしています。臨床医は、迅速な結果、低コスト、病院や専門センターでの広範な利用可能性を提供するため、これらの検査を最初の診断ステップとして使用します。カイザー・フライシャーリングや肝障害が疑われる場合、眼科検査や生検は確認のために依然として重要です。遺伝子検査は、家族が早期発見を求める中で着実に成長していますが、コストが高く、いくつかの地域で検査アクセスが限られているため、採用は低いままです。

- 例えば、ウィルソン病における標準的な24時間尿中銅検査では、成人で24時間あたり100 µgを超える排泄レベルを示すことが多く、診断のための広く使用されているカットオフ基準と一致します。

治療別

薬物療法は、長期的な病気管理のためのキレート剤と亜鉛療法の広範な使用に支えられ、2024年に約58%のシェアを占めています。D-ペニシラミンとトリエンチンは、銅の排泄を効果的に促進し、長い臨床使用の歴史を持つため、主要な治療選択肢として残っています。テトラチオモリブデンは、特に神経学的なケースでの迅速な銅結合能力により、臨床プログラムでの注目を集めています。肝移植を含む手術は、重度の肝不全や薬物療法に反応しない進行したケースに限定されるため、シェアは小さいです。

- 例えば、192人のウィルソン病患者を対象とした大規模な長期研究では、肝臓のケースでのベースライン24時間尿中銅は約466 µg/日であり、キレート療法(ペニシラミンまたはトリエンチン)を1~2年行った後、基礎およびチャレンジ排泄銅の両方で大幅な減少が見られました。

投与経路別

経口投与は、患者の強い嗜好とD-ペニシラミン、トリエンチン、亜鉛製剤などの経口キレート剤の支配により、2024年に約72%のシェアを占めています。経口療法は、銅過剰の慢性管理に必要な長期的なコンプライアンスをサポートします。経腸投与は、急性ケースや経口薬を耐えられない患者で中程度の使用が記録されています。他の経路は、製品の利用可能性が限られていることと、ウィルソン病の慢性的な性質がほとんどの治療計画で日常的な経口投与を好むため、最小限のシェアを持っています。

主要な成長ドライバー

ウィルソン病の世界的な診断率の上昇

意識の向上、広範なスクリーニングプログラム、医師のトレーニングの増加により、ウィルソン病の診断率が上昇し、治療薬の需要を直接的に促進しています。病院や専門センターは、説明のつかない肝臓や神経症状に対して、銅代謝検査をより定期的に実施し、早期発見と即時の治療開始を可能にしています。発展途上国と新興国の両方でセルロプラスミン検査、24時間尿中銅検査、および遺伝子パネルの利用可能性が、幅広い年齢層でのケース特定を強化しています。既知のATP7B変異を持つ家族が予防的検査を受けることで、診断された患者プールが着実に増加しています。この改善された診断エコシステムは、生涯管理のための第一選択キレート剤と亜鉛療法への依存を高めます。早期発見は、末期肝合併症に進行する患者の数を減少させ、長期療法の期間を延ばし、治療基盤を拡大します。全体として、より良い診断パイプラインは患者数を大幅に拡大し、ウィルソン病薬メーカーの安定した成長を促進します。

- 例えば、サルデーニャでは、創始者効果が知られている地域での集団遺伝学研究により、ウィルソン病の有病率が10万人あたり36.6に達していることが確認され、家族や地域を対象としたスクリーニングが多くの未認識の症例を明らかにできることが強調されています。

より安全で耐性のあるキレート剤の採用拡大

より安全で耐性のあるキレート薬は、医師が改善された治療オプションに移行するにつれて、市場拡大を強化し続けています。D-ペニシラミンは長らく第一選択療法として使用されてきましたが、過敏症や腎毒性などの副作用への認識が高まる中、多くの専門家が長期使用においてより安全なプロファイルを提供するトリエンチンを採用しています。神経学的症状を持つ患者も、銅の吸収を減少させることで再分配効果を引き起こさない代替キレート剤や亜鉛製剤に強い反応を示しています。製薬会社は、副作用を最小限に抑え、服薬遵守を改善するために、制御放出錠や低頻度投与オプションを含む新しい製剤を進化させています。より良い耐性は治療中断率を低下させ、患者が長期療法を継続するのを助け、これは病気の管理に不可欠です。臨床ガイドラインがこれらの改善された薬剤をますます支持するにつれて、採用は世界市場全体で拡大し、治療経路全体での需要を強化しています。

- 例えば、大規模な小児コホート研究では、トリエンチンによる50の治療コースのうち、2つ(4%)のみが副作用のために中止されましたが、D-ペニシラミンでは37のうち16(45%)が中止されました。

遺伝子検査と家族スクリーニングプログラムの拡大

遺伝子検査と家族スクリーニングプログラムの急速な拡大は、ウィルソン病薬の主要な成長促進要因として機能しています。ATP7B変異検査は、病院のラボ、民間の診断機関、消費者向け遺伝子サービスを通じて、無症候性キャリアや初期段階の患者を特定するのに役立っています。1人の影響を受けた個人が診断されると、家族全体がスクリーニングを受けることが多く、長期管理を必要とする確定症例数が増加します。遺伝子経路を通じた早期診断は、亜鉛療法や軽度のキレート剤による早期介入を促進し、病気の進行を抑え、薬剤の寿命を延ばします。希少疾患の遺伝子検査に対する補償が改善された国々では、症例の特定が強く増加し、下流の薬剤需要を支えています。遺伝子スクリーニングは小児症例にも利益をもたらし、早期治療がより良い結果と長期療法の遵守をもたらします。遺伝子インフラが拡大するにつれて、早期発見がより一般的になり、予測期間中の強力な市場需要を維持します。

主要なトレンドと機会

新しい治療法と研究パイプラインの進展

ウィルソン病における研究開発は加速しており、従来のキレート剤を超えた新しい治療法の大きな機会を創出しています。いくつかの企業が次世代の銅結合剤、神経保護治療、および神経学的合併症により効果的に対処できる代謝安定剤を探求しています。テトラチオモリブデンは、その迅速な銅結合能力と初期治療中の神経悪化を減少させる可能性で関心を集め続けています。遺伝子治療も長期的な機会として浮上しており、ATP7B変異を修正し、生涯にわたる薬物療法への依存を減少させることを目指しています。北米、ヨーロッパ、アジアでの臨床試験活動の拡大は、希少疾患研究への投資を引き付け、より多様な将来の治療環境を支えています。新しいメカニズムが高度な試験段階に入るにつれて、市場はより個別化され、標的を絞った治療アプローチに向かってシフトすると予想されます。

- 例えば、Wilson Therapeutics ABの主要分子であるビスコリンテトラチオモリブデート(WTX101)は、フェーズ2のオープンラベル試験で、非セルロプラスミン結合銅(NCC)を正常レベル(≤ 2.3 µmol/L)に低下させるか、24週目までに71%(28人中20人)の患者で少なくとも25%の減少を達成しました。

患者の遵守と長期的な疾患管理への注目の高まり

ウィルソン病では、患者が銅のバランスを維持するために生涯にわたる治療が必要なため、長期的な遵守が重要です。これにより、改良された薬剤の製剤、より簡単な投与スケジュール、患者支援プログラムの機会が生まれます。企業は、投与を簡素化し、服薬負担を軽減するために、1日1回の制御放出型トリエンチンおよび亜鉛製剤を開発しています。薬のリマインダーアプリや遠隔医療フォローアップを含むデジタル遵守ツールは、慢性治療を管理する若い患者や介護者の間で注目を集めています。医療提供者はまた、定期的な銅検査を通じた構造化されたモニタリングを促進し、治療の継続性を強化します。より良い遵守ソリューションは、疾患の変動を減少させ、再発や神経学的悪化を防ぎます。患者支援エコシステムが改善されるにつれて、長期的な遵守が向上し、ウィルソン病治療の持続可能な需要を促進します。

- 例えば、8人の安定したウィルソン病患者を対象とした1日1回のトリエンチン(15 mg/kg)の前向きパイロット研究では、12か月後の平均24時間尿中銅排泄量が313.4 ± 191.7 µgであり、治療中止や安全性に関連する中止はなく、1日1回の投与に簡素化することで遵守が向上する可能性が示唆されました。

主要な課題

多くの地域での高額な治療費と限られた補償

高額な薬剤費は、特に希少疾患治療の補償が限られている低・中所得地域での広範なアクセスの主要な障壁となっています。特に新しい製剤のキレート剤は、複雑な製造要件や希少疾病用医薬品の地位により、しばしば高額な価格を伴います。強力な保険制度がない地域の患者は、長期的な治療を維持するのに苦労し、疾患の進行リスクが高まります。補償承認の遅れや公衆衛生プログラムにおける希少疾病薬の限られた包含は、アクセスをさらに制限します。この財政的負担は、治療の継続性と採用における大きな格差を生み出し、世界市場の成長に対する主要な制約となっています。

専門家の不足と臨床認識の遅れ

ウィルソン病は、疲労、精神的変化、軽度の肝異常などの非特異的な症状で現れることが多く、誤診や治療の遅れを引き起こします。多くの地域では、銅過剰の初期兆候を特定するために訓練された肝臓専門医、神経科医、代謝専門医が不足しています。一般開業医の間での認識の限界も、特に農村地域でのケアの遅れに寄与しています。遅い診断はしばしば進行した肝疾患や重度の神経学的合併症をもたらし、治療の複雑さを増し、薬物療法の効果を低下させます。この診断の課題は、早期の治療介入を制限し、長期的な薬物療法の恩恵を受ける潜在的な患者層を制限し、市場浸透を遅らせます。

地域分析

北アメリカ

北アメリカは、2024年にウィルソン病治療薬市場の約42%を占め、強力な診断インフラと専門医療への早期アクセスによって推進されています。病院やクリニックは、確立された銅検査プロトコル、遺伝子スクリーニングプログラム、構造化された治療ガイドラインに依存して迅速な診断をサポートしています。トリエンチンとD-ペニシラミンの高い採用は長期療法の需要を強化し、臨床試験活動の増加は医師の間での認識を高めます。有利な償還制度と強力な希少疾患支援フレームワークも患者アクセスの拡大を助けます。家族スクリーニングの取り組みの増加は、米国とカナダ全体で治療量を引き続き増加させています。

ヨーロッパ

ヨーロッパは、2024年に約29%のシェアを占め、高度な肝臓病センター、構造化された紹介ネットワーク、広範な遺伝子検査へのアクセスによって支えられています。ドイツ、フランス、英国などの国々は、ウィルソン病の早期発見のための強力な認識プログラムを維持しており、長期療法の採用を増加させています。この地域では、亜鉛ベースの維持療法の高い使用と、小児および成人集団におけるより安全なキレート剤の安定した採用が見られます。希少疾患薬の開発に対する規制の奨励も臨床革新をサポートしています。早期の神経学的管理と改善されたモニタリング実践への強調が市場の成長をさらに促進しています。

アジア太平洋

アジア太平洋は、2024年に推定21%のシェアを占め、中国、日本、韓国、インドでの診断率の上昇によって推進されています。遺伝子検査へのアクセスの拡大と肝疾患への臨床的焦点の強化がウィルソン病の症例の特定を増加させています。日本と韓国は、構造化された希少疾患プログラムにより亜鉛療法とキレート剤の強い採用を示しており、中国は人口規模と医療能力の改善に関連した需要の増加を記録しています。小児肝疾患と神経症状をターゲットにした認識キャンペーンが早期介入をサポートしています。専門家のトレーニングの増加と改善されたラボ能力が治療の採用を引き続き拡大しています。

ラテンアメリカ

ラテンアメリカは、2024年に約5%のシェアを占め、肝臓病ケアへのアクセスの増加と診断能力の漸進的な改善に影響されています。ブラジル、メキシコ、アルゼンチンは、検査インフラの改善と銅調節薬の利用可能性の向上により採用をリードしています。しかし、多くの地域で専門家へのアクセスと構造化されたスクリーニングプログラムが不足しているため、診断の遅れが一般的です。新しいより安全なキレート剤の採用が遅れると、古い治療法への依存が増加します。希少疾患認識キャンペーンへの投資の増加と民間医療アクセスの拡大は、今後数年間で地域全体の緩やかな成長をサポートすると期待されています。

中東およびアフリカ

中東およびアフリカ地域は、2024年に約3%のシェアを占め、専門家の利用可能性の制限と高度な診断方法の採用の遅れによって制約されています。サウジアラビアやUAEを含む裕福な湾岸諸国は、医療インフラの改善によりキレート剤と亜鉛療法へのアクセスが向上しています。対照的に、アフリカの多くは、診断不足、遺伝子検査アクセスの最小化、一貫性のない治療の利用可能性などの課題に直面しています。希少疾患プログラムへの投資の増加、医療観光の増加、国際的な健康機関との協力の増加が、選択された市場全体での診断と治療アクセスを徐々に改善しています。

市場セグメンテーション:

検査タイプ別

治療別

- 薬物療法

- D-ペニシラミン

- トリエンチン

- テトラチオモリブデート

- 手術

投与経路別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ウィルソン病薬市場は、生涯にわたる銅管理の治療オプションを進めるグローバル製薬会社によって形成された集中した競争環境を特徴としています。ノバルティス、バウシュ・ヘルス、アルニラム・ファーマシューティカルズ、ソビ、ホライゾン・セラピューティクス、マイラン、ファイザー、ウィルソン・セラピューティクス、ブリストル・マイヤーズ スクイブ、テバ・ファーマシューティカル・インダストリーズなどの主要プレーヤーが、キレート剤、亜鉛ベースの治療法、新興の代謝および遺伝的ソリューションを通じて革新を推進しています。製造業者は、安全性の向上、副作用の軽減、改良された製剤を通じた長期的な服薬遵守の向上で競争しています。いくつかの企業は、ATP7B変異の修正を目的としたテトラチオモリブデートや遺伝子治療研究などの次世代候補に投資し、将来の治療経路を拡大しています。市場のリーダーは、歴史的に診断率が低い地域でのアクセス拡大のために流通ネットワークを強化しています。肝臓学センターや希少疾患財団との臨床パートナーシップは、試験参加と医師の教育をさらにサポートします。規制当局が希少疾病用医薬品の開発を促進する中、差別化された治療法と長期管理戦略をめぐる競争が激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ブリストル・マイヤーズ スクイブ (米国)

- ソビ (スウェーデン)

- ノバルティス (スイス)

- ホライズン・セラピューティクス (アイルランド)

- ウィルソン・セラピューティクス (スウェーデン)

- マイラン (米国)

- アルナイラム・ファーマシューティカルズ (米国)

- テバ製薬工業 (イスラエル)

- バウシュ・ヘルス

- ファイザー

最近の動向

- 2025年、バウシュ・ヘルスはDURECTコーポレーションの買収を完了し、肝臓病学のポートフォリオを拡大しました。

- 2024年9月、プライム・メディシンはBMSからの協力において1億1,000万ドルの前払いを受け取ることを確認しました。

レポートのカバレッジ

この調査レポートは、テストタイプ、治療、投与経路、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- より広範な銅検査と遺伝子スクリーニングを通じて早期診断が増加することで、市場は拡大します。

- より安全で耐性のあるキレート剤が、世界の治療経路でより強い採用を得るでしょう。

- 遺伝子治療の研究が進展し、疾患修正ソリューションの長期的な機会を創出します。

- 亜鉛ベースの維持療法は、より多くの患者が早期に生涯管理を開始するにつれて重要なままでしょう。

- デジタル遵守ツールは、成人および小児のケースでの長期治療の遵守をサポートします。

- 次世代の銅結合剤の臨床試験が主要地域で加速します。

- 専門家の訓練と診断能力が拡大するにつれて、新興市場でのアクセスが改善されます。

- 希少疾患薬の償還政策がいくつかの国で徐々に強化されます。

- 家族スクリーニングプログラムが世界の医療システムで成長するにつれて、小児診断率が上昇します。

- 企業は、モニタリングと長期療法の成果を改善するために、患者支援プログラムへの投資を増やします。