Visão Geral do Mercado de Dispositivos de Biópsia:

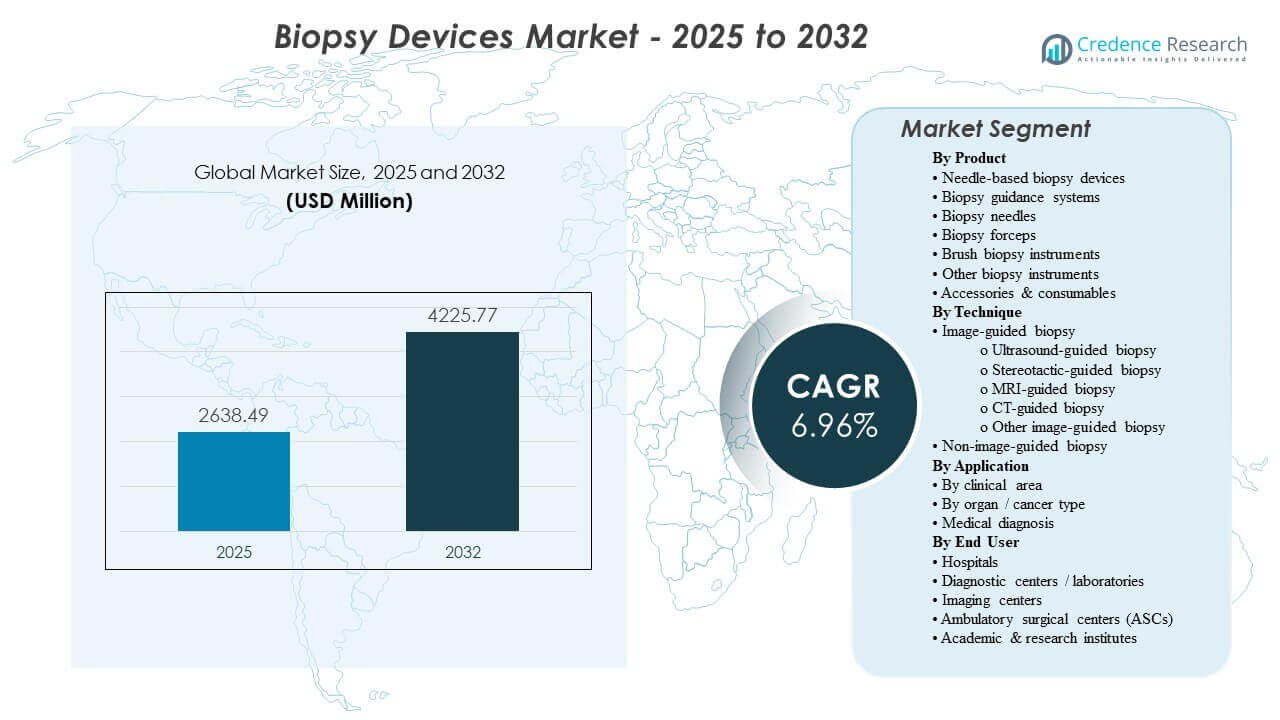

O tamanho do mercado global de dispositivos de biópsia foi estimado em USD 2638,49 milhões em 2025 e espera-se que atinja USD 4225,77 milhões até 2032, crescendo a uma CAGR de 6,96% de 2025 a 2032. A demanda é impulsionada principalmente pelo crescimento sustentado nos volumes de biópsias diagnósticas em oncologia e caminhos específicos de órgãos, onde a detecção precoce e os testes de confirmação aumentam o rendimento dos procedimentos em hospitais e ambientes guiados por imagem. A adoção de fluxos de trabalho guiados por imagem e consumíveis de uso único apoia ainda mais as compras recorrentes, enquanto a infraestrutura diagnóstica em expansão da Ásia-Pacífico está moldando cada vez mais o crescimento do volume global.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Dispositivos de Biópsia 2025 |

USD 2638,49 milhões |

| Mercado de Dispositivos de Biópsia, CAGR |

6,96% |

| Tamanho do Mercado de Dispositivos de Biópsia 2032 |

USD 4225,77 milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir a uma CAGR de 96% durante 2025–2032, refletindo crescimento constante nos volumes de procedimentos diagnósticos e ciclos de substituição de dispositivos.

- A Ásia-Pacífico liderou a demanda regional com uma participação de 8% em 2025, apoiada pela expansão da capacidade de imagem e aumento da penetração de diagnósticos de câncer.

- Dispositivos de biópsia baseados em agulha representaram a maior participação de produto de 6% em 2025, sustentados pelo uso rotineiro em fluxos de trabalho de amostragem de núcleo e agulha fina.

- Aplicações em mama representaram 4% de participação em 2025, sustentadas por altos acompanhamentos de triagem e caminhos padronizados de biópsia guiada por imagem.

- Hospitais detiveram uma participação de 3% em 2025, refletindo a concentração de casos complexos e infraestrutura integrada de imagem-patologia.

Análise de Segmento

A demanda está cada vez mais moldada pela necessidade de aquisição confiável de tecidos que apoie diagnósticos de precisão, incluindo o uso mais amplo de orientação por imagem para melhorar a confiança no direcionamento e reduzir a repetição de amostras. Os provedores também estão reforçando os padrões de controle de infecção, reforçando a mudança para agulhas de uso único e descartáveis compatíveis que padronizam o fluxo de trabalho e reduzem o ônus do reprocessamento. À medida que os volumes de procedimentos aumentam, as organizações priorizam dispositivos que reduzem o tempo de configuração, melhoram a consistência da amostragem e se integram suavemente com modalidades de imagem usadas em caminhos de mama, pulmão e gastrointestinal.

A adoção de tecnologia também é influenciada pela padronização do fluxo de trabalho em redes de múltiplos locais, onde plataformas de dispositivos consistentes simplificam o treinamento, a garantia de qualidade e a comparabilidade de relatórios. O crescimento em ambientes de cuidados ambulatoriais e distribuídos apoia a demanda por sistemas e consumíveis compactos e eficientes que se encaixam em ambientes de procedimentos de alto rendimento. Durante o período de previsão, fornecedores que combinam desempenho de dispositivos com treinamento, serviço e compatibilidade de modalidade estão melhor posicionados para capturar compras recorrentes ligadas a consumíveis e ciclos de renovação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Produto

Dispositivos de biópsia à base de agulha representaram a maior participação de 43,6% em 2025. Essa liderança é apoiada por seu uso rotineiro em amostragem central e procedimentos de agulha fina em múltiplos caminhos clínicos, incluindo diagnósticos de mama, pulmão e gastrointestinal. A ampla compatibilidade de modalidades e o desempenho previsível de amostragem fortalecem a adoção tanto em ambientes hospitalares de alto volume quanto em centros liderados por imagem. O refinamento contínuo do produto focado em ergonomia, geometria da ponta e consistência de rendimento de tecido reforça ainda mais a preferência de compra.

Por Insights de Técnica

A biópsia guiada por imagem lidera a adoção de técnicas porque a orientação melhora a precisão do alvo em lesões pequenas, profundas ou anatomicamente complexas e apoia caminhos de cuidados minimamente invasivos. A orientação por ultrassom e TC amplia a aplicabilidade em procedimentos de tecidos moles e torácicos, permitindo um uso mais amplo tanto em ambientes hospitalares quanto ambulatoriais. Ferramentas de fluxo de trabalho que reduzem a variabilidade do tempo de procedimento e melhoram a confiança na mira aumentam a utilização em ambientes de alto rendimento. Abordagens não guiadas por imagem permanecem relevantes onde a acessibilidade da lesão é direta ou onde os recursos de imagem são limitados, apoiando a demanda básica contínua.

Por Insights de Área Clínica

A demanda por biópsias impulsionada pela oncologia permanece estruturalmente forte porque a confirmação tecidual e os testes de biomarcadores estão cada vez mais incorporados no diagnóstico, estadiamento e seleção de terapia. A amostragem em gastroenterologia continua a se expandir à medida que o ultrassom endoscópico e os fluxos de trabalho de endoscopia avançada aumentam a aquisição direcionada de tecido para lesões submucosas e pancreáticas. Os volumes de biópsia de osso e medula óssea permanecem apoiados por diagnósticos hematológicos, monitoramento e avaliação de resposta ao tratamento. Juntos, esses caminhos clínicos sustentam a utilização constante de dispositivos e consumíveis recorrentes.

Por Insights de Órgão / Tipo de Câncer

A mama representou a maior participação de 30,4% em 2025. Isso é apoiado por alta participação em triagens, frequentes acompanhamentos diagnósticos e protocolos estabelecidos de biópsia guiada por imagem que padronizam o cuidado em redes de provedores. A amplitude de dispositivos compatíveis para fluxos de trabalho guiados por estereotaxia, ultrassom e RM apoia padrões de aquisição consistentes. A ênfase contínua em minimizar procedimentos repetidos e melhorar a adequação do tecido sustenta a demanda por dispositivos que oferecem desempenho de amostragem confiável.

Por Insights de Usuário Final

Os hospitais representaram a maior participação de 67,3% em 2025. Os hospitais concentram caminhos de diagnóstico complexos, recursos de imagem integrados e capacidades de patologia que apoiam fluxos de trabalho de biópsia de ponta a ponta. Eles também gerenciam casos de maior gravidade que exigem orientação multimodal e infraestrutura robusta de gerenciamento de complicações. A padronização entre departamentos e locais reforça a demanda por plataformas de dispositivos consistentes e suporte de serviço confiável.

Fatores de Mercado de Dispositivos de Biópsia

Aumento dos volumes de detecção de câncer e confirmação de biópsia

Os caminhos de detecção de câncer dependem cada vez mais da confirmação e caracterização do tecido, sustentando os volumes de procedimentos de biópsia em múltiplos órgãos. A crescente adoção de seleção de terapia baseada em biomarcadores aumenta a necessidade de amostras adequadas e de alta qualidade. Maior rendimento diagnóstico também apoia ciclos de substituição e atualização de dispositivos que melhoram a confiabilidade da amostragem. À medida que os protocolos clínicos se padronizam, os provedores priorizam plataformas que reduzem a repetição de amostras e simplificam o fluxo de trabalho.

- Por exemplo, a Hologic afirma que seu Sistema de Biópsia de Mama Brevera pode fornecer informações sobre a amostra em apenas 8 segundos por núcleo, oferecer uma economia média de tempo de 12 minutos por procedimento e reduzir o tempo gasto por procedimento em 25%, apoiando um rendimento mais rápido enquanto mantém a eficiência do fluxo de trabalho de biópsia.

Expansão de fluxos de trabalho procedurais guiados por imagem e minimamente invasivos

A orientação por imagem melhora a confiança na segmentação de lesões e apoia abordagens minimamente invasivas que reduzem o tempo de recuperação e a variabilidade do procedimento. A maior disponibilidade de capacidade de ultrassom e TC expande a base endereçável de procedimentos de biópsia guiada. Os fluxos de trabalho liderados por imagem também reforçam a demanda por portfólios de dispositivos projetados para compatibilidade com modalidades e eficiência procedural. Este fator apoia tanto a compra vinculada a equipamentos de capital quanto a demanda recorrente por consumíveis compatíveis.

- Por exemplo, a XACT Robotics relatou um caso de biópsia pulmonar em que seu sistema robótico ACE alcançou uma precisão de 0,8 mm de ponta a alvo, atingiu a lesão em 3 minutos e navegou por uma trajetória de 33,6 mm para amostrar um alvo de 8 x 16 mm, destacando os ganhos de precisão possíveis em fluxos de trabalho de biópsia minimamente invasivos guiados por imagem.

Mudança para dispositivos de uso único e demanda recorrente por consumíveis

As prioridades de controle de infecção e os encargos de reprocessamento estão acelerando a preferência por agulhas de uso único e consumíveis associados. Formatos descartáveis suportam desempenho consistente e reduzem o tempo de resposta entre os casos, melhorando o rendimento. Isso aumenta o componente de receita recorrente do mercado, particularmente em centros de alto volume. Fornecedores que oferecem ampla cobertura de consumíveis e continuidade confiável de suprimentos ganham preferência de compra.

Crescimento dos diagnósticos ambulatoriais e da prestação de cuidados distribuídos

Uma parcela crescente da atividade diagnóstica está se deslocando para ambientes de centros ambulatoriais e de imagem para fluxos de trabalho de biópsia adequados. A prestação de cuidados distribuídos aumenta a demanda por sistemas compactos e padronizados que podem ser implantados em vários locais. Restrições operacionais favorecem dispositivos que reduzem o tempo de configuração e simplificam os requisitos de treinamento. Este fator amplia a base de clientes além dos grandes hospitais terciários e apoia uma demanda constante por unidades.

Desafios do Mercado de Dispositivos de Biópsia

A aquisição pode ser limitada pela pressão orçamentária, especialmente onde os níveis de reembolso diagnóstico não suportam totalmente ciclos frequentes de atualização tecnológica. As instalações frequentemente equilibram melhorias de desempenho contra custos de serviço ao longo do ciclo de vida, requisitos de treinamento e preços de consumíveis, o que pode retardar as decisões de padronização. Em ambientes com menos recursos, o acesso limitado à infraestrutura de orientação por imagem pode restringir a adoção de fluxos de trabalho avançados de biópsia. A variabilidade nos padrões de prática clínica também influencia a preferência por dispositivos e complica os esforços dos fornecedores para promover uma adoção uniforme.

A gestão de riscos relacionados ao procedimento e as expectativas de qualidade criam obstáculos adicionais, particularmente para amostragem de órgãos complexos onde a precisão do direcionamento e a adequação do tecido são críticas. Os provedores exigem evidências de desempenho consistente entre operadores e ambientes, elevando o nível para validação de produtos, treinamento e suporte. Desafios de integração de fluxo de trabalho podem surgir quando os dispositivos devem se alinhar com múltiplas modalidades de imagem e sistemas de relatório. A continuidade do fornecimento de descartáveis e acessórios também pode se tornar um fator de decisão para grandes redes que buscam um rendimento previsível.

- Por exemplo, a Intuitive relata que em um estudo multicêntrico de 155 sujeitos com pequenos nódulos pulmonares de mediana de 14 mm, sua plataforma de broncoscopia assistida por robô Ion com detecção de forma, usada com o Cios Spin de tomografia computadorizada de feixe cônico móvel da Siemens Healthineers, alcançou um rendimento diagnóstico de 91%, sensibilidade de 91,5% para malignidade e incidência de pneumotórax de 0%, demonstrando o tipo de desempenho quantificado e compatibilidade multimodalidade que os provedores esperam cada vez mais em fluxos de trabalho avançados de biópsia.

Tendências e Oportunidades do Mercado de Dispositivos de Biópsia

A padronização de fluxos de trabalho está se tornando um critério central de compra à medida que redes multi-site buscam protocolos de procedimento consistentes e qualidade diagnóstica comparável. Isso apoia a demanda por famílias de dispositivos que se integram bem com fluxos de trabalho de imagem e reduzem a variabilidade entre operadores. As oportunidades aumentam para fornecedores que complementam o hardware com treinamento, ferramentas de orientação procedural e modelos de serviço adaptados a ambientes de alto rendimento. A padronização também incentiva acordos de compra de vários anos que estabilizam a demanda recorrente por consumíveis.

Uma oportunidade adicional reside na expansão dos requisitos de diagnósticos de precisão, o que aumenta a importância da adequação do tecido e da qualidade da amostragem. Dispositivos que fornecem amostras consistentes e reduzem procedimentos repetidos ganham força em oncologia e caminhos específicos de órgãos. A crescente adoção de diagnósticos guiados por imagem em mercados emergentes apoia o aumento da penetração de fluxos de trabalho de biópsia guiada por imagem. Fornecedores que alinham portfólios à compatibilidade de modalidades e confiabilidade de fornecimento estão melhor posicionados para capturar o crescimento liderado tanto por capital quanto por consumíveis.

- Por exemplo, em um estudo publicado nos Archives of Medical Science cobrindo 802 pacientes, o sistema de biópsia assistida a vácuo Mammotome da Devicor alcançou uma taxa de concordância diagnóstica de 99,6% e uma taxa de subestimação patológica de 1,6%, em comparação com 94,7% e 37,3%, respectivamente, para biópsia com agulha central, destacando o valor clínico de um desempenho mais forte na aquisição de tecido.

Insights Regionais

América do Norte

A América do Norte representou uma participação de 31,4% em 2025, apoiada por altos volumes de procedimentos diagnósticos, caminhos de triagem estabelecidos e amplo acesso a intervenções guiadas por imagem. Os provedores enfatizam a qualidade da amostragem, a eficiência do fluxo de trabalho e resultados consistentes, reforçando a demanda por sistemas avançados baseados em agulhas e consumíveis compatíveis. Redes hospitalares e grandes provedores de imagem também impulsionam a padronização de plataformas e a aquisição em múltiplos locais. Ciclos contínuos de substituição e atualização sustentam a demanda juntamente com a compra recorrente de consumíveis.

Europa

A Europa deteve uma participação de 23,9% em 2025, refletindo uma infraestrutura diagnóstica madura e utilização constante em ambientes hospitalares e liderados por imagem. Caminhos de cuidado padronizados e forte governança clínica apoiam a adoção de dispositivos que melhoram a consistência e reduzem procedimentos repetidos. A aquisição frequentemente considera o custo do ciclo de vida, suporte de serviço e continuidade dos consumíveis, moldando a competição entre fornecedores. A demanda permanece estável com crescimento incremental ligado a atualizações de fluxo de trabalho e melhorias de eficiência.

Ásia-Pacífico

A Ásia-Pacífico liderou com uma participação de 31,8% em 2025, impulsionada pela expansão da capacidade de imagem, aumento da penetração diagnóstica e crescimento dos volumes de procedimentos nos principais mercados. O aumento do acesso a intervenções guiadas apoia a adoção de dispositivos de biópsia compatíveis com modalidades e consumíveis padronizados. Os provedores priorizam fluxos de trabalho escaláveis que podem ser implantados em redes crescentes de hospitais e centros de diagnóstico. A expansão de volume da região cria fortes oportunidades tanto para a colocação de dispositivos quanto para consumíveis recorrentes.

América Latina

A América Latina representou uma participação de 7,2% em 2025, com crescimento moldado por infraestrutura desigual e variabilidade de reembolso entre os países. A demanda é apoiada pela expansão dos diagnósticos do setor privado e pela modernização gradual dos fluxos de trabalho de biópsia liderados por imagem nos principais centros urbanos. A aquisição frequentemente enfatiza a acessibilidade, disponibilidade de serviço e estabilidade de fornecimento para descartáveis. O crescimento contínuo provavelmente se concentrará em sistemas hospitalares de maior capacidade e redes de diagnóstico líderes.

Oriente Médio & África

O Oriente Médio & África representou uma participação de 5,7% em 2025, com a demanda concentrada em mercados de maior capacidade e grupos hospitalares privados. Investimentos em infraestrutura diagnóstica e serviços especializados apoiam a adoção de fluxos de trabalho de biópsia guiada em centros-chave. No entanto, a variabilidade no acesso e cobertura limita a penetração mais ampla na região. Fornecedores que oferecem treinamento robusto e fornecimento confiável de consumíveis podem capturar crescimento em centros em expansão.

Cenário Competitivo

A competição é impulsionada pela amplitude do portfólio de dispositivos de biópsia e consumíveis, com diferenciação centrada na consistência da amostragem, compatibilidade com modalidades e eficiência do fluxo de trabalho em ambientes de alto rendimento. Os fornecedores competem pela confiabilidade do procedimento, facilidade de uso e capacidade de apoiar protocolos padronizados em redes de provedores multi-site. Modelos de serviço, suporte de treinamento e continuidade de fornecimento para descartáveis influenciam contratos de longo prazo e status de fornecedor preferencial. O foco em inovação cada vez mais visa a simplificação do fluxo de trabalho, melhoria do rendimento de tecido e compatibilidade em caminhos guiados por imagem.

O posicionamento da BD é fortalecido por sua ênfase em fluxos de trabalho de biópsia integrados, combinando o desempenho do dispositivo com a padronização de procedimentos e compatibilidade em ambientes de imagem. A abordagem da empresa geralmente alinha as atualizações de produtos com as necessidades do fluxo de trabalho clínico, visando melhorar a confiabilidade da amostragem e reduzir procedimentos repetidos em ambientes de alto volume. A amplitude do portfólio em agulhas e consumíveis relacionados apoia a demanda recorrente e a continuidade de aquisição para grandes redes de provedores. Essa combinação de alinhamento de fluxo de trabalho e cobertura de consumíveis apoia a competitividade nas compras lideradas por hospitais.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do panorama competitivo do mercado e informações sobre empresas-chave, incluindo:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como puras, focadas em categoria, focadas na indústria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em fevereiro de 2026, a Virchow Medical firmou uma parceria com a Project Santa Fe Foundation para expandir o uso do Sistema de Captação de Biópsia Crow’s Nest da Virchow e o biorepositório Virchow Vault, com o objetivo de melhorar a captura e o uso de biospecimens derivados de biópsias para análises oncológicas.

- Em janeiro de 2026, a Olympus anunciou o lançamento nos EUA do seu dispositivo de biópsia de agulha fina de uso único SecureFlex, projetado para amostragem de tecido guiada por ultrassom endoscópico e destinado a ajudar os clínicos a alcançar lesões difíceis, como aquelas na cabeça do pâncreas e no processo uncinado.

- Em maio de 2025, a BiBB Instruments assinou uma carta de intenção com a TaeWoong Medical USA para a comercialização nos EUA do instrumento de biópsia motorizado EndoDrill GI, após a liberação da FDA e as primeiras vendas da empresa nos EUA no início de 2025.

- Em novembro de 2024, a Mammotome lançou o Sistema de Biópsia de Inserção Única Mammotome AutoCore, que a empresa descreveu como o primeiro dispositivo automatizado de agulha de núcleo carregado por mola no mercado, já com liberação da FDA dos EUA.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho de mercado em 2025 |

USD 2638,49 milhões |

| Previsão de receita em 2032 |

USD 4225,77 milhões |

| Taxa de crescimento (CAGR) |

6,96% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Produto: Dispositivos de biópsia baseados em agulha, Sistemas de orientação de biópsia, Agulhas de biópsia, Pinças de biópsia, Instrumentos de biópsia por escova, Outros instrumentos de biópsia, Acessórios & consumíveis;

Por Perspectiva de Técnica: Biópsia guiada por imagem (Biópsia guiada por ultrassom, Biópsia guiada por estereotaxia, Biópsia guiada por ressonância magnética, Biópsia guiada por tomografia computadorizada, Outras abordagens de biópsia guiada por imagem), Biópsia não guiada por imagem;

Por Perspectiva de Aplicação: Por área clínica (Oncologia, Gastroenterologia, Biópsia óssea / medula óssea),

Por tipo de órgão / câncer (Mama, Pulmão, Colorretal, Próstata, Rim, Medula óssea), Diagnóstico médico & casos de uso diagnóstico relacionados;

Por Perspectiva de Usuário Final: Hospitais, Centros de diagnóstico / laboratórios, Centros de imagem, Centros cirúrgicos ambulatoriais (ASCs), Institutos acadêmicos & de pesquisa |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Nº de Páginas |

325 |

Segmentação

Por Produto

- Dispositivos de biópsia à base de agulha

- Sistemas de orientação para biópsia

- Agulhas de biópsia

- Pinças de biópsia

- Instrumentos de biópsia por escova

- Outros instrumentos de biópsia

- Acessórios & consumíveis

Por Técnica

- Biópsia guiada por imagem [Biópsia guiada por ultrassom, Biópsia guiada por estereotaxia, Biópsia guiada por ressonância magnética, Biópsia guiada por tomografia computadorizada, Outras abordagens de biópsia guiada por imagem]

- Biópsia não guiada por imagem

Por Aplicação

- Por área clínica [Oncologia, Gastroenterologia, Biópsia de osso / medula óssea]

- Por órgão / tipo de câncer [Mama, Pulmão, Colorretal, Próstata, Rim, Medula óssea]

- Diagnóstico médico & casos de uso diagnóstico relacionados

Por Usuário Final

- Hospitais

- Centros / laboratórios de diagnóstico

- Centros de imagem

- Centros cirúrgicos ambulatoriais (ASCs)

- Institutos acadêmicos & de pesquisa

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África