Visão Geral do Mercado

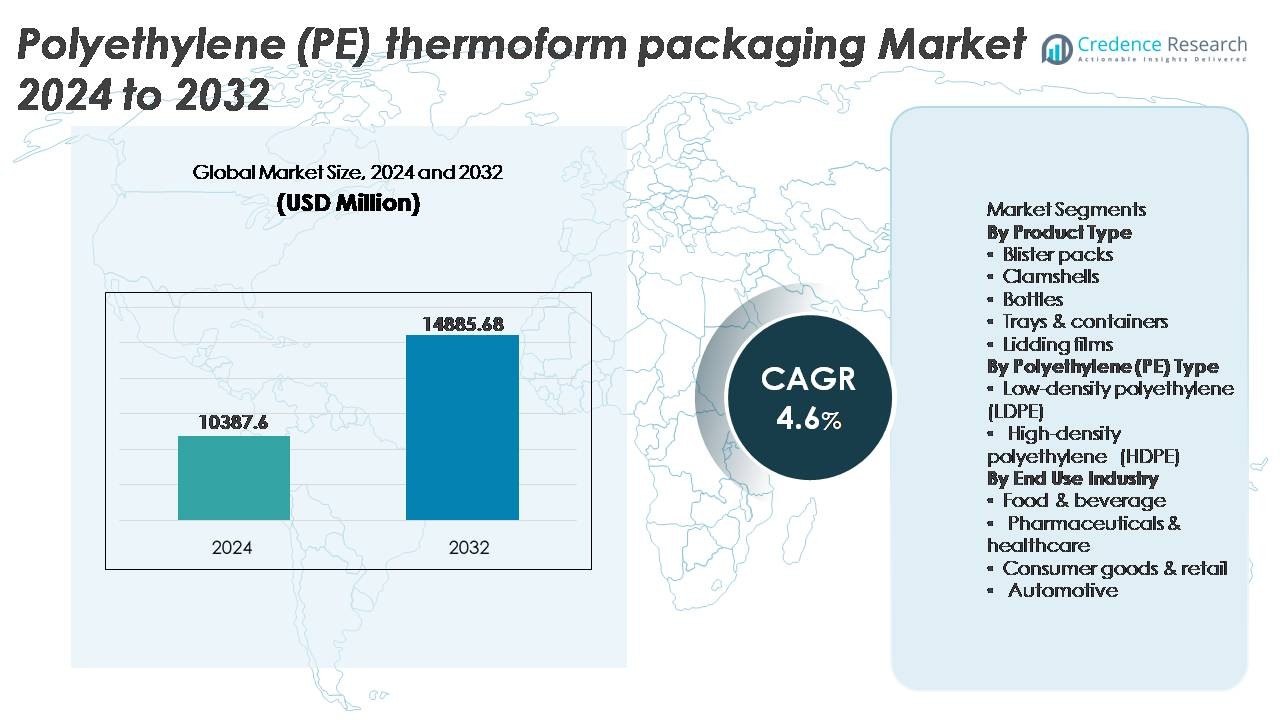

O mercado global de embalagens termoformadas de Polietileno (PE) foi avaliado em USD 10.387,6 milhões em 2024 e projeta-se que alcance USD 14.885,68 milhões até 2032, registrando um CAGR de 4,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Embalagens Termoformadas de Polietileno (PE) 2024 |

USD 10.387,6 Milhões |

| Mercado de Embalagens Termoformadas de Polietileno (PE), CAGR |

4,6% |

| Tamanho do Mercado de Embalagens Termoformadas de Polietileno (PE) 2032 |

USD 14.885,68 Milhões |

O mercado de embalagens termoformadas de Polietileno (PE) é moldado por grandes players globais, incluindo Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air e Berry Global Inc., cada um aproveitando capacidades avançadas de termoformagem, integração de resinas sustentáveis e soluções de embalagem focadas em aplicações para alimentos, saúde e bens de consumo. Essas empresas competem por meio de designs leves, formatos mono-materiais recicláveis e personalização com valor agregado alinhada com requisitos de marca e regulamentação. A Ásia-Pacífico lidera o mercado com aproximadamente 35% de participação, impulsionada pela fabricação em larga escala, expansão do varejo e aumento do consumo de alimentos embalados, seguida pela América do Norte e Europa, onde mandatos de sustentabilidade e inovações em embalagens compatíveis com automação reforçam a competitividade do mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de embalagens termoformadas de Polietileno (PE) foi avaliado em USD 10.387,6 milhões em 2024 e projeta-se que atinja USD 14.885,68 milhões até 2032, registrando um CAGR de 4,6% durante o período de previsão.

- A crescente demanda por alimentos embalados, convenientes e prontos para consumo, juntamente com a expansão da distribuição farmacêutica, está impulsionando a adoção acelerada de bandejas, recipientes e formatos blister termoformados em PE.

- Tendências de mercado indicam um crescente impulso em direção a designs de PE mono-material recicláveis, estruturas leves e embalagens prontas para automação compatíveis com linhas de enchimento e selagem de alta velocidade.

- O mercado permanece altamente competitivo, com players globais otimizando custo, personalização e sustentabilidade, enquanto a volatilidade nos preços das resinas e medidas regulatórias em evolução impõem restrições.

- A Ásia-Pacífico lidera com quase 35% de participação, seguida pela América do Norte com 32% e Europa com 28%; dentro da segmentação de produtos, bandejas & recipientes detêm a participação dominante devido às extensas aplicações em embalagens alimentícias e médicas.

Análise de Segmentação de Mercado:

Por Tipo de Produto

Dentro da segmentação por tipo de produto, bandejas & recipientes representam a maior participação de mercado, impulsionada pelo uso generalizado em refeições prontas, produtos frescos e embalagens de carne. Sua durabilidade, estrutura leve e compatibilidade com linhas automatizadas de enchimento e selagem suportam operações de processamento de alimentos em larga escala. Blisters e clamshells também mantêm adoção significativa em produtos farmacêuticos, cuidados pessoais e expositores de varejo devido à visibilidade do produto e resistência à violação. Enquanto isso, filmes de cobertura ganham força à medida que os fabricantes se movem em direção a estruturas de filmes destacáveis e recicláveis. Garrafas e outros formatos especiais atendem a aplicações de líquidos de nicho e porções individuais.

- Por exemplo, as bandejas de pele a vácuo CRYOVAC® Darfresh® da Sealed Air, quando usadas com máquinas de embalagem industrial de alta velocidade como o sistema Mondini Trave, são projetadas para lidar com velocidades de selagem de até 200 pacotes por minuto, mantendo a vida útil do produto e a integridade da embalagem.

Por Tipo de Polietileno (PE)

O polietileno de alta densidade (HDPE) detém a maior participação devido à sua superior rigidez, resistência ao impacto e adequação para garrafas termoformadas, bandejas médicas e recipientes de grau industrial. A reciclabilidade e as propriedades de barreira do HDPE elevam ainda mais sua preferência entre marcas focadas em sustentabilidade e formatos de embalagem em conformidade regulatória. O polietileno de baixa densidade (LDPE), embora mais flexível, é favorecido para filmes de cobertura e bolsas alimentícias leves, enfatizando a selabilidade e a clareza. A mudança em direção a embalagens circulares e integração de resina pós-consumo fortalece a demanda em ambos os tipos, no entanto, as vantagens de desempenho do HDPE sustentam sua dominância em aplicações de embalagem de alta resistência e longa vida útil.

- Por exemplo, as soluções de embalagem da Berry Global estão avançando em direção a uma maior circularidade por meio de várias iniciativas. A empresa está comprometida em aumentar o uso de conteúdo reciclado em todo o seu portfólio.

Por Indústria de Uso Final

O setor de alimentos e bebidas representa o principal mercado de uso final, apoiado pelo aumento do consumo de alimentos embalados e convenientes, requisitos de vida útil prolongada e rigorosos padrões de higiene. A embalagem termoformada de PE desempenha um papel crítico na distribuição de laticínios, alimentos congelados, itens de padaria e produtos frescos. Os produtos farmacêuticos e a saúde permanecem como outra área de alto crescimento devido à conformidade com barreiras estéreis e embalagens blister e bandejas de ajuste preciso. Bens de consumo e varejo adotam embalagens tipo clamshell e de exibição para melhorar a visibilidade do produto, enquanto aplicações automotivas utilizam PE termoformado para carcaças protetoras leves e duráveis e componentes usados em cadeias de suprimentos.

PRINCIPAIS IMPULSORES DE CRESCIMENTO

Aumento da Demanda por Alimentos Embalados e Convenientes

O aumento no consumo de refeições prontas, produtos congelados e produtos frescos é um impulsionador significativo para o mercado de embalagens termoformadas de Polietileno (PE). O crescimento das populações urbanas, lares com dupla renda e estilos de vida acelerados estão remodelando os padrões de consumo alimentar global, aumentando a dependência de embalagens que melhoram a conveniência, portabilidade e vida útil. As soluções termoformadas de PE, como bandejas e recipientes, atendem aos requisitos essenciais de estrutura leve, eficiência de custos e armazenamento higiênico. Sua compatibilidade com linhas de enchimento de alta velocidade apoia a distribuição de alimentos em larga escala. A expansão de restaurantes de serviço rápido, cozinhas na nuvem e cadeias de alimentos no varejo amplifica ainda mais a demanda por formatos de embalagem padronizados e controlados por porção. Além disso, a crescente conscientização sobre higiene e medidas de segurança mais rigorosas no manuseio e preservação de alimentos estão acelerando a mudança para embalagens seladas e à prova de violação. À medida que os varejistas se concentram na visibilidade do produto e na vida útil mais longa de exibição, a termoformagem à base de PE continua sendo uma solução preferida em ofertas frescas, processadas e prontas para cozinhar.

- “Por exemplo, a Huhtamaki oferece bandejas de barreira multicamadas usadas para aplicações de selagem a quente e MAP (Embalagem com Atmosfera Modificada) que utilizam materiais de barreira de alto desempenho para suportar taxas de transmissão de oxigênio (OTR) tão baixas quanto cerca de <0,1-0,2 cc/m²/dia a 23°C, estendendo assim a vida útil de alimentos refrigerados em ciclos de distribuição superiores a 10 dias."

Crescente Adoção de Materiais Leves e Recicláveis

A crescente conscientização ambiental e as ações regulatórias visando a redução de resíduos plásticos estão incentivando os fabricantes a adotar soluções de materiais recicláveis. A embalagem termoformada de PE apoia os objetivos da economia circular, pois continua sendo um dos polímeros mais amplamente reciclados globalmente. Iniciativas de redução de peso diminuem as emissões de transporte e minimizam o uso de materiais, mantendo o desempenho estrutural. Governos e órgãos reguladores estão exigindo metas mínimas de conteúdo reciclado e responsabilidade estendida do produtor, motivando as empresas a redesenhar embalagens para facilitar a recuperação e reprocessamento. Proprietários de marcas nos setores de alimentos, saúde e bens de consumo estão incorporando formatos termoformados de PE para equilibrar metas de sustentabilidade com praticidade operacional. A ampliação da disponibilidade de PE reciclado e os avanços em formatos de embalagem mono-material aumentam ainda mais a expansão do mercado. À medida que as certificações de sustentabilidade e os padrões de relatório de carbono se tornam normas da indústria, a adoção de embalagens termoformadas de PE recicláveis é cada vez mais vista como um fator estratégico de conformidade e diferenciação de marca.

- “Por exemplo, as classes de desempenho Exceed™ XP da ExxonMobil permitem oportunidades significativas de redução de espessura de filme em várias aplicações, incluindo embalagens flexíveis para alimentos, enquanto preservam características de desempenho essenciais, como resistência à perfuração e integridade de vedação.”

Crescimento da Embalagem Farmacêutica e de Saúde

A expansão da infraestrutura de saúde global, o aumento da produção de dispositivos médicos e os padrões de segurança elevados estão acelerando a demanda por soluções de embalagem termoformada de PE. Bandejas blister, componentes de barreira estéril e recipientes de ajuste preciso se beneficiam da resistência química, força e propriedades higiênicas do PE. O aumento do volume de medicamentos de venda livre, kits de diagnóstico e remessas de dispositivos minimamente invasivos requer embalagens protetoras confiáveis que protejam os produtos durante o armazenamento e transporte. Tendências como diagnósticos domiciliares, distribuição de produtos impulsionada pela telessaúde e terapias auto-administradas estão reformulando o cenário de embalagens em direção a designs seguros, à prova de violação e fáceis de usar. Formatos termoformados de PE permitem vedação otimizada, visibilidade do produto e estruturas de cavidade personalizáveis que se alinham aos requisitos de validação farmacêutica. À medida que a conformidade regulatória e a segurança do paciente se tornam cada vez mais prioritárias, o termoformado de PE continua a servir como uma tecnologia de embalagem crítica nas cadeias de suprimento de saúde globais.

TENDÊNCIAS E OPORTUNIDADES PRINCIPAIS

Mudança para Embalagens de PE Monomaterial e Recicláveis

Uma tendência notável na indústria é a transição de estruturas multicamadas para designs monomateriais recicláveis, visando reduzir o desperdício e melhorar as taxas de recuperação de recursos. A termoformagem de PE permite que os fabricantes projetem formatos de embalagem que mantêm a resistência mecânica e as propriedades de barreira sem depender de camadas não recicláveis. Essa mudança é impulsionada por estruturas de sustentabilidade, compromissos de varejistas e preferência do consumidor por embalagens com rótulos ecológicos. O investimento em tecnologias de redução de espessura, adesivos sem solventes e compatibilidades melhoradas de camadas de vedação está abrindo novas oportunidades para a inovação. À medida que a infraestrutura de reciclagem se expande e modelos de fornecimento de ciclo fechado surgem, a embalagem termoformada de PE monomaterial está posicionada para ganhar maior adoção em aplicações alimentícias, de saúde e industriais.

- Por exemplo, o sistema de blister mono-PE AmSky™ da Amcor elimina a folha de alumínio e incorpora aproximadamente 95% de conteúdo de polietileno, reduzindo a complexidade do material enquanto mantém o desempenho de barreira adequado para produtos farmacêuticos sensíveis à umidade.

Integração de Embalagens Compatíveis com Automação e Inteligentes

A ascensão da robótica e da logística automatizada nos canais de fabricação e varejo apresenta oportunidades para embalagens otimizadas para manuseio por máquinas. Os designs de termoformagem de PE oferecem consistência, precisão dimensional e rigidez essenciais para linhas automatizadas de coleta, empilhamento e vedação. Além disso, a integração de recursos inteligentes, como rastreabilidade habilitada por QR, indicadores de frescor e identificadores anti-falsificação, está ganhando força nos setores alimentício e farmacêutico. Os avanços na impressão digital agregam valor por meio da personalização e transparência da cadeia de suprimentos. À medida que as embalagens habilitadas para IoT se expandem, as plataformas de termoformagem de PE apresentam um substrato flexível para incorporar soluções interativas, rastreáveis e em conformidade regulatória, enquanto melhoram as eficiências operacionais.

- Por exemplo, as plataformas de termoformagem automatizadas da MULTIVAC utilizam tecnologia de acionamento servo precisa e controles de processo avançados para garantir resultados de alta qualidade e repetíveis. Esses sistemas são compatíveis com várias soluções de automação, incluindo sistemas de carregamento robótico sincronizado projetados para integração perfeita e alta eficiência.

DESAFIOS PRINCIPAIS

Pressão Ambiental e Restrições Regulamentares

Apesar dos avanços em formatos recicláveis, as embalagens à base de polietileno continuam sob escrutínio devido a preocupações com a geração de resíduos e poluição marinha. Regulamentações rigorosas focadas em proibições de uso de plástico, requisitos de rotulagem, mandatos de reciclagem e taxas de descarte impõem custos e encargos de conformidade aos fabricantes. A pressão pública e os compromissos de sustentabilidade de varejistas, especialmente na Europa e América do Norte, estão pressionando as marcas a justificar o uso de plástico com benefícios ambientais mensuráveis. O desafio se intensifica em regiões com infraestrutura limitada de coleta e reciclagem, onde itens termoformados podem acabar em aterros sanitários. Alcançar a sustentabilidade sem comprometer o desempenho ou a acessibilidade continua sendo um ato de equilíbrio complexo para a indústria.

Volatilidade nos Preços de Matérias-Primas e Disrupções na Cadeia de Suprimentos

As flutuações nos preços do petróleo bruto impactam diretamente os custos de produção de polietileno, criando imprevisibilidade nas margens de lucro para os fabricantes de embalagens. As vulnerabilidades da cadeia de suprimentos global, incluindo atrasos no transporte, oscilações nos preços de energia e incertezas geopolíticas, desafiam ainda mais a gestão de custos e a continuidade do fornecimento. Aumentos súbitos nos preços da resina influenciam as estratégias de aquisição e podem levar os usuários finais a buscar materiais alternativos. Pequenas e médias empresas enfrentam pressão adicional devido à capacidade limitada de proteger contratos de materiais. À medida que as cadeias de suprimentos se tornam mais regionalizadas e competitivas, a estabilidade de custos e o planejamento de materiais continuam a representar desafios críticos para as partes interessadas no mercado de embalagens termoformadas de PE.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32% de participação no mercado de embalagens termoformadas de Polietileno (PE), impulsionada pela forte adoção nos setores de alimentos embalados, produtos farmacêuticos e distribuição de dispositivos médicos. A região se beneficia de estruturas avançadas de reciclagem e da adoção de resina pós-consumo em bandejas e clamshells termoformados. A demanda é reforçada pela ênfase regulatória na rastreabilidade, evidência de violação e formatos de embalagens alinhados à sustentabilidade. O crescimento na entrega de mercearias por e-commerce e na logística de cadeia fria continua a expandir o consumo de recipientes à base de PE e embalagens isoladas. Os Estados Unidos lideram a demanda do mercado devido a redes de varejo em larga escala, despesas com saúde e forte integração de operações de embalagem automatizadas.

Europa

A Europa representa cerca de 28% de participação no mercado, apoiada por rigorosas regulamentações ambientais e transição acelerada para estruturas de embalagens recicláveis de mono-material. As diretrizes da economia circular da região incentivam as marcas a priorizar embalagens termoformadas de PE com reciclabilidade em ciclo fechado. Fortes polos de fabricação farmacêutica e nutracêutica na Alemanha, Suíça e Reino Unido impulsionam a demanda por blisters especializados e bandejas estéreis. A expansão de marcas de alimentos de marca própria e embalagens certificadas pela sustentabilidade estimula ainda mais a adoção no mercado. Embora a conformidade regulatória imponha pressões de custo, também promove inovação na redução de espessura e soluções de PE bioatribuído, posicionando a Europa como um ecossistema líder para o desenvolvimento e comercialização de embalagens termoformadas sustentáveis.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com aproximadamente 35% de participação, impulsionada pela rápida industrialização, expansão das indústrias de processamento de alimentos e aumento do consumo de alimentos embalados. China e Índia ancoram a demanda por meio de polos de fabricação em larga escala, ecossistemas de produção econômicos e capacidade farmacêutica em expansão. A modernização crescente do varejo, o crescimento de restaurantes de serviço rápido e a entrega de mercearias online fortalecem a necessidade da região por bandejas duráveis, clamshells e filmes de cobertura. Investimentos em plantas de embalagens flexíveis e rígidas aumentam a disponibilidade de suprimentos domésticos. No entanto, a infraestrutura de reciclagem permanece desigual, criando tanto oportunidades para soluções de embalagens circulares quanto desafios para a gestão de resíduos. A Ásia-Pacífico continua sendo o mercado de crescimento mais rápido para a adoção de termoformados de PE

América Latina

América Latina representa cerca de 3% da participação de mercado, influenciada pelo crescente consumo de laticínios embalados, produtos de panificação e bebidas no Brasil, México e Argentina. As indústrias de exportação de alimentos estão incorporando cada vez mais embalagens termoformadas de PE para preservar a frescura e atender aos padrões regulatórios dos mercados de destino. A demanda por embalagens farmacêuticas está aumentando devido à expansão da fabricação de medicamentos genéricos e iniciativas de saúde pública. No entanto, as flutuações econômicas e a infraestrutura de coleta limitada afetam a adoção de formatos recicláveis avançados. Investimentos em fábricas de embalagens locais e a crescente penetração do varejo urbano apoiam a expansão gradual do mercado à medida que os consumidores se voltam para opções de alimentos embalados e convenientes.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 2% da participação de mercado, impulsionada por desenvolvimentos constantes no processamento de alimentos, embalagens certificadas halal e crescente distribuição de saúde. Os países do CCG estão investindo em varejo moderno e logística de cadeia fria, aumentando a demanda por bandejas e recipientes de PE. A dependência de importação de alimentos embalados e o aumento do comércio farmacêutico elevam a necessidade de soluções de embalagem protetoras e resistentes à temperatura. No entanto, redes de reciclagem limitadas e mercados sensíveis a custos restringem a adoção de formatos termoformados premium. Iniciativas emergentes de sustentabilidade e programas de diversificação industrial sinalizam oportunidades para fabricantes regionais adotarem embalagens termoformadas recicláveis de PE nos segmentos de alimentos, produtos médicos e bens de consumo.

Segmentações de Mercado:

Por Tipo de Produto

- Blister packs

- Clamshells

- Garrafas

- Bandejas & recipientes

- Filmes de cobertura

Por Tipo de Polietileno (PE)

- Polietileno de baixa densidade (LDPE)

- Polietileno de alta densidade (HDPE)

Por Indústria de Uso Final

- Alimentos & bebidas

- Farmacêuticos & saúde

- Bens de consumo & varejo

- Automotivo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de embalagens termoformadas de Polietileno (PE) é caracterizada por uma mistura de fabricantes globais de embalagens, conversores regionais e fornecedores especializados em soluções de termoformagem competindo através de inovação de materiais, escala de produção e capacidades de personalização. Empresas líderes focam na redução de peso, designs mono-materiais e integração de PE reciclado para alinhar com mandatos de sustentabilidade e padrões de embalagens de varejistas. Investimento em automação, equipamentos de termoformagem de alta velocidade e impressão digital melhora a eficiência e permite rápida personalização de SKU. Parcerias estratégicas entre produtores de resina, recicladores e conversores de embalagens estão remodelando modelos de fornecimento para expandir o acesso a fluxos de resina pós-consumo. Enquanto isso, fusões, expansões de capacidade e entradas em mercados geográficos fortalecem o posicionamento competitivo, particularmente em embalagens de alimentos, farmacêuticas e de bens de consumo. À medida que os proprietários de marcas priorizam estruturas de economia circular e otimização de custos, a diferenciação depende cada vez mais da continuidade do fornecimento, prontidão para conformidade, consistência de desempenho e capacidade de fornecer soluções termoformadas de PE recicláveis, rastreáveis e alinhadas com regulamentações em escala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em setembro de 2025, a Sealed Air instalou o 4.000º sistema de embalagem a vácuo rotativo da empresa sob sua marca de embalagens alimentícias CRYOVAC®, reforçando seu compromisso de longa data com alto rendimento de embalagem a vácuo e desempenho de vedação para clientes de carnes e alimentos processados.

- Em outubro de 2024, a ExxonMobil, em associação com seus principais parceiros, desenvolveu uma embalagem termoformada totalmente reciclável com conteúdo de PE em torno de 95%. O objetivo da empresa era atender às necessidades modernas de embalagem sem sacrificar o desempenho e atendendo ao fator de sustentabilidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no tipo de Produto, tipo de Polietileno (PE), Indústria de uso final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por embalagens termoformadas de PE se expandirá com o aumento do consumo de alimentos embalados e convenientes.

- A adoção de estruturas de PE recicláveis e mono-materiais acelerará em resposta aos mandatos de sustentabilidade.

- A integração de resina reciclada pós-consumo se tornará prática padrão nas linhas de embalagem de alimentos e saúde.

- Embalagens de PE compatíveis com automação ganharão importância à medida que as linhas de produção se voltam para a robótica.

- Recursos de impressão digital e rastreabilidade aprimorarão a personalização e conformidade em aplicações de varejo e farmacêuticas.

- Inovações em redução de peso reduzirão os custos logísticos enquanto mantêm a resistência e o desempenho de barreira.

- O crescimento do comércio eletrônico de alimentos e da logística de cadeia fria aumentará a demanda por bandejas e recipientes de PE duráveis.

- A pressão regulatória reformulará a seleção de materiais e impulsionará metas de reciclagem mais altas globalmente.

- Os mercados emergentes testemunharão novas capacidades de termoformagem e a localização da produção de embalagens.

- A colaboração entre fabricantes de resina, recicladores e conversores fortalecerá os frameworks de economia circular.