Visão Geral do Mercado de Gestão de Resíduos de Mineração:

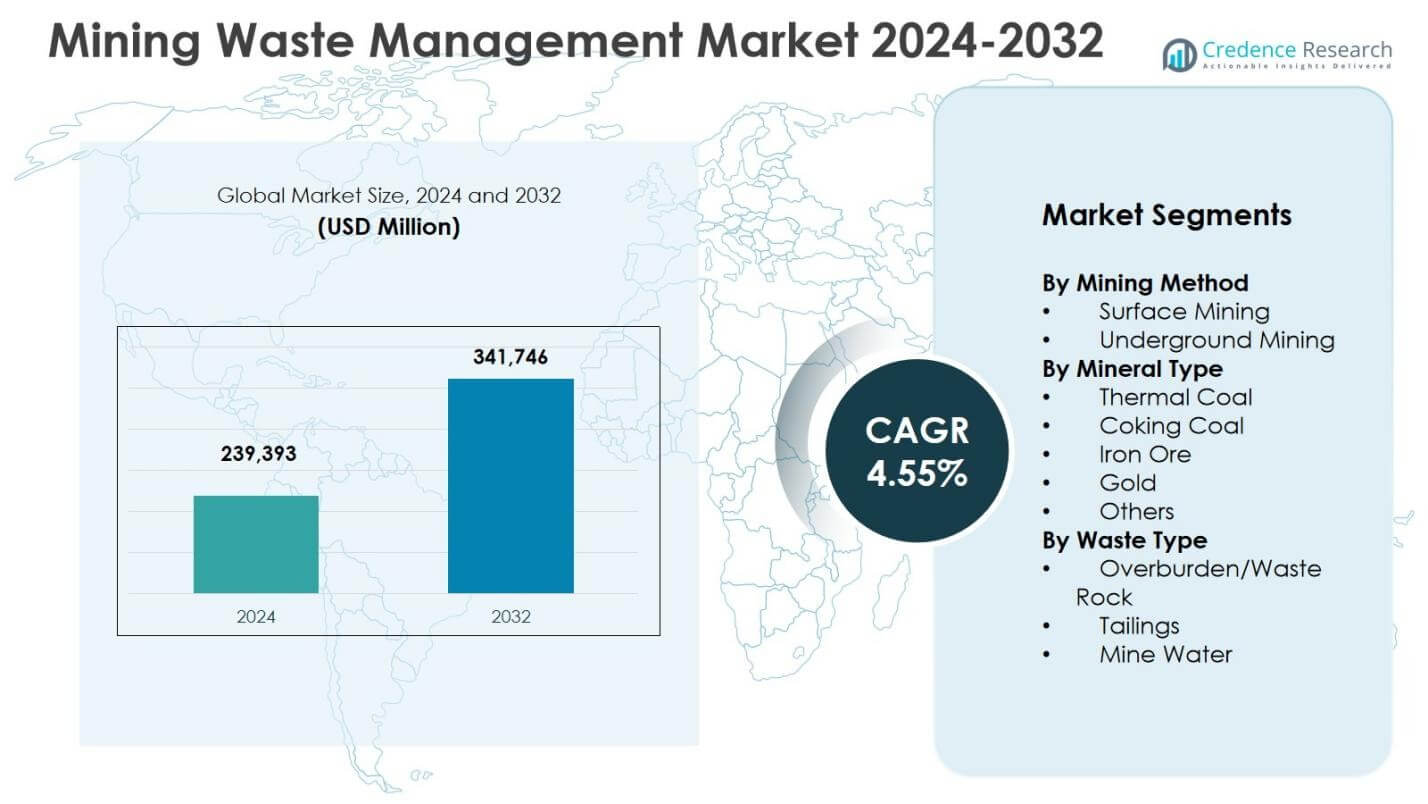

O tamanho do mercado de Gestão de Resíduos de Mineração foi avaliado em USD 239,393 milhões em 2024 e prevê-se que atinja USD 341,746 milhões até 2032, registrando um CAGR de 4,55% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Gestão de Resíduos de Mineração 2024 |

USD 239,393 milhões |

| Mercado de Gestão de Resíduos de Mineração, CAGR |

4,55% |

| Tamanho do Mercado de Gestão de Resíduos de Mineração 2032 |

USD 341,746 milhões |

Insights do Mercado de Gestão de Resíduos de Mineração

- O crescimento do mercado é impulsionado por regulamentações ambientais rigorosas, atividades de mineração de superfície em larga escala e foco crescente no fechamento e reabilitação estruturada de minas, com a mineração de superfície detendo 64,8% de participação em 2024 devido à alta geração de estéril e rocha de rejeito.

- Tendências-chave do mercado incluem a adoção de tecnologias avançadas de gestão de rejeitos, sistemas de empilhamento a seco e monitoramento digital, enquanto os principais players focam em modelos de serviço integrados, contratos de longo prazo e conformidade regulatória ao longo dos ciclos de vida da mineração.

- As restrições do mercado incluem altos custos de capital e operacionais associados a instalações de rejeitos projetadas, plantas de tratamento de água e monitoramento de longo prazo, juntamente com riscos de responsabilidade ambiental prolongada após o fechamento da mina.

- Regionalmente, o Pacífico Asiático dominou com 34,6% de participação em 2024, impulsionado pela China, Austrália e Índia, seguido pela América do Norte com 28,4% e Europa com 22,1%, enquanto estéril e rocha de rejeito representaram 52,3% de participação entre os tipos de resíduos.

Análise de Segmentação do Mercado de Gestão de Resíduos de Mineração:

Por Método de Mineração:

O mercado de gestão de resíduos de mineração por método de mineração é liderado pela mineração de superfície, que representou 64,8% de participação de mercado em 2024, impulsionada por sua ampla adoção na extração de carvão, minério de ferro e bauxita. A mineração de superfície gera volumes significativamente maiores de estéril e rocha de rejeito, necessitando de soluções estruturadas de manuseio, armazenamento e reabilitação de resíduos. A fiscalização regulatória sobre a restauração de terras e a estabilidade de encostas apoia ainda mais a demanda por práticas avançadas de gestão de resíduos em operações de superfície. A mineração subterrânea deteve 35,2% de participação, apoiada pelo aumento da extração de minério profundo e pelo foco crescente no tratamento de água de mina e gestão de rejeitos.

- Por exemplo, a AngloGold Ashanti modernizou a estação de tratamento de águas residuais da sua mina de ouro com o apoio da Veolia para lidar com o transbordamento de rejeitos em meio a fortes chuvas, melhorando a extração, as lagoas de rejeitos e a conformidade de descarte através de operações revisadas e treinamento da equipe local.

Por Tipo de Mineral:

Por tipo de mineral, o minério de ferro dominou o mercado de gestão de resíduos de mineração com uma participação de 38,6% em 2024, devido às atividades de extração em larga escala e à geração substancial de resíduos durante os processos de beneficiamento. Altos volumes de produção na Austrália, Brasil e Índia impulsionam investimentos contínuos em barragens de rejeitos, manuseio de rochas residuais e sistemas de conformidade ambiental. O carvão térmico seguiu com 27,4% de participação, apoiado pela demanda do setor de energia e operações de minas antigas. O ouro representou 18,1% de participação, impulsionado por requisitos complexos de tratamento de rejeitos, enquanto o carvão coque e outros representaram conjuntamente 15,9% de participação.

- Por exemplo, a Rio Tinto e a BHP colaboram em tecnologias de rejeitos como desidratação para aumentar a recuperação de água, reduzindo os riscos de TSF e o impacto ambiental em seus locais de minério de ferro na Austrália.

Por Tipo de Resíduo:

Com base no tipo de resíduo, solo de cobertura e rocha residual detiveram a maior participação de mercado de 52,3% em 2024, principalmente devido às extensas atividades de desmatamento em operações de mineração de superfície. O crescimento do segmento é impulsionado por regulamentações rigorosas sobre despejo de rochas residuais, gestão de encostas e recuperação de terras. Rejeitos representaram 34,7% de participação, apoiados por investimentos crescentes na segurança de barragens de rejeitos, tecnologias de empilhamento a seco e recuperação de minerais residuais. Água de mina representou 13,0% de participação, impulsionada por requisitos crescentes de tratamento de água, reciclagem e conformidade com padrões de descarte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principais Fatores de Crescimento

Regulamentações Ambientais Rigorosas e Requisitos de Conformidade

Regulamentações ambientais rigorosas que regem o descarte de resíduos de mineração, armazenamento de rejeitos e reabilitação de terras impulsionam fortemente o mercado de gestão de resíduos de mineração. Os governos estão cada vez mais aplicando padrões estritos relacionados à contenção de resíduos, proteção de águas subterrâneas e restauração de locais pós-fechamento. Os operadores de mineração são obrigados a implementar instalações de armazenamento de resíduos projetadas, sistemas contínuos de monitoramento ambiental e planos estruturados de reabilitação. Penalidades por não conformidade e riscos reputacionais incentivam ainda mais o investimento proativo em soluções de gestão de resíduos. À medida que os marcos regulatórios continuam a se tornar mais rígidos em regiões de mineração desenvolvidas e emergentes, a demanda por serviços profissionais de manuseio, tratamento e gestão ambiental de longo prazo permanece consistentemente alta.

- Por exemplo, a Teck Resources gerencia 55 instalações de rejeitos em seus locais operacionais e legados, todas atendendo ou superando os requisitos regulatórios por meio de auditorias regulares, revisões independentes e processos de governança alinhados com os padrões da Associação de Mineração do Canadá.

Expansão da Mineração de Superfície e Produção Mineral

A contínua expansão das atividades de mineração de superfície acelera significativamente a demanda por soluções de gestão de resíduos de mineração. As operações de mineração de superfície geram volumes substanciais de material de cobertura e rochas residuais, exigindo sistemas eficientes de manuseio, transporte e descarte. A crescente demanda global por minério de ferro, carvão e minerais de construção sustenta níveis de produção contínuos, aumentando diretamente a geração de resíduos. As empresas de mineração estão cada vez mais integrando estratégias de gestão de resíduos no planejamento das minas para melhorar a eficiência operacional e o desempenho ambiental. Esta expansão de projetos de extração em larga escala garante uma demanda constante por serviços de gestão de resíduos escaláveis, conformes e de longa duração.

- Por exemplo, a Tata Steel em sua Mina de Ferro Joda East implementou a tecnologia de Espessamento de Pasta para gestão de rejeitos, alcançando uma proporção de polpa de 30:70 em comparação com 70:30 em espessadores convencionais.

Aumento do Foco no Fechamento e Reabilitação de Minas

A crescente ênfase no fechamento responsável de minas e na reabilitação de terras é um fator chave para o mercado de gestão de resíduos de mineração. As autoridades regulatórias exigem planos de fechamento abrangentes que abordem a estabilização de rejeitos, o recontorno de rochas residuais e a restauração de ecossistemas. As empresas de mineração estão adotando práticas de reabilitação progressiva durante as operações ativas para reduzir passivos de longo prazo e custos de fechamento. O engajamento comunitário e os compromissos de sustentabilidade reforçam ainda mais essa tendência. A necessidade de monitoramento e manutenção estruturados pós-fechamento sustenta a demanda por serviços de gestão de resíduos além da vida operacional das minas.

Principais Tendências & Oportunidades

Adoção de Tecnologias Avançadas de Gestão de Rejeitos

A adoção de tecnologias avançadas de gestão de rejeitos é uma tendência importante que molda o mercado de gestão de resíduos de mineração. Operadores de mineração estão implementando cada vez mais empilhamento a seco, rejeitos espessados e sistemas de monitoramento em tempo real para aumentar a segurança e reduzir riscos ambientais. Essas tecnologias reduzem o consumo de água, melhoram a estabilidade dos rejeitos e minimizam o risco de falhas catastróficas. A conscientização aumentada após grandes incidentes de rejeitos acelerou a adoção global. Fornecedores de serviços que oferecem soluções engenheiradas, monitoramento digital e capacidades de gestão de ciclo de vida estão bem posicionados para se beneficiar de investimentos crescentes em práticas de gestão de rejeitos mais seguras e sustentáveis.

- Por exemplo, a Hindustan Zinc Limited fez uma parceria com a FLSmidth para uma solução integrada de rejeitos secos na mina de chumbo-zinco Rajpura Dariba, incorporando duas Prensas de Filtro Automáticas e um Espessador de Alta Densidade com 26m de diâmetro.

Recuperação de Recursos de Resíduos de Mineração

A recuperação de recursos de resíduos de mineração está emergindo como uma oportunidade significativa no mercado. Avanços em tecnologias de processamento e separação permitem a recuperação de metais e minerais residuais de rejeitos e rochas de resíduos. As empresas de mineração estão cada vez mais tratando os fluxos de resíduos como reservatórios de recursos secundários, apoiando os objetivos da economia circular. Investimentos em instalações de reprocessamento e projetos de valorização de resíduos reduzem as pegadas ambientais enquanto criam fluxos de receita adicionais. Incentivos regulatórios e metas de sustentabilidade incentivam ainda mais essa mudança, posicionando a recuperação de resíduos como uma oportunidade de crescimento a longo prazo na gestão de resíduos de mineração.

- Por exemplo, a Barrick explora a recuperação de metais críticos nas Minas de Ouro de Nevada usando um sistema de troca iônica em soluções de lixiviação de cobre em pilha. Isso visa níquel, cobalto, escândio e zinco dos fluxos de resíduos.

Principais Desafios

Altos Custos de Capital e Operacionais

Altos custos de capital e operacionais permanecem um desafio crítico para o mercado de gestão de resíduos de mineração. Instalações de armazenamento de rejeitos projetadas, plantas de tratamento de água e sistemas de monitoramento de longo prazo exigem um investimento inicial substancial. Custos contínuos relacionados à manutenção, relatórios de conformidade e reabilitação impactam ainda mais os orçamentos operacionais. Operadores de mineração menores frequentemente enfrentam limitações financeiras na adoção de tecnologias avançadas de gestão de resíduos. Requisitos de conformidade crescentes aumentam a pressão de custos, potencialmente atrasando a implementação de soluções de melhores práticas, especialmente em regiões de mineração sensíveis a custos ou em desenvolvimento.

Riscos Ambientais e de Responsabilidade a Longo Prazo

Gerenciar riscos ambientais e de responsabilidade a longo prazo apresenta um desafio persistente para a gestão de resíduos de mineração. Instalações de rejeitos e depósitos de rochas de resíduos requerem monitoramento e manutenção contínuos muito depois do fechamento da mina. Falhas estruturais, contaminação de águas subterrâneas ou impactos ambientais imprevistos podem resultar em consequências legais e financeiras severas. A variabilidade climática aumenta ainda mais o risco, afetando a hidrologia e a estabilidade de encostas. As empresas de mineração devem manter mecanismos de garantia financeira e planos de gestão de longo prazo, exigindo investimento sustentado e expertise técnica ao longo de horizontes de tempo estendidos.

Análise Regional

América do Norte

A América do Norte representou 28,4% do mercado de gestão de resíduos de mineração em 2024, impulsionada por regulamentos ambientais rigorosos e extensas operações de mineração legadas. Os Estados Unidos dominam a demanda regional devido a atividades de mineração de carvão, ouro e metais em grande escala que geram volumes significativos de rejeitos e rochas de resíduos. Estruturas regulatórias aplicadas por autoridades federais e estaduais exigem contenção avançada de resíduos, tratamento de água de mina e reabilitação de locais a longo prazo. O Canadá também contribui fortemente, apoiado por mineração ativa de metais e planejamento de fechamento obrigatório. Investimentos contínuos em segurança de barragens de rejeitos, monitoramento digital e gestão pós-fechamento sustentam o crescimento do mercado em toda a região.

Europa

A Europa detinha 22,1% de participação de mercado em 2024, apoiada por rigorosos padrões de conformidade ambiental e forte ênfase na reabilitação de minas. Países como Alemanha, Suécia e Polônia concentram-se fortemente no manejo responsável de resíduos em operações de mineração de metais e carvão. A região dá alta prioridade à proteção das águas subterrâneas, restauração de terras e monitoramento ambiental de longo prazo, impulsionando a demanda por serviços avançados de gestão de resíduos. Projetos de mineração novos limitados são compensados por extensos requisitos de gestão para minas legadas e fechadas. A crescente adoção de práticas de mineração sustentável e iniciativas de reprocessamento de resíduos fortalece ainda mais a posição da Europa no mercado de gestão de resíduos de mineração.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado de gestão de resíduos de mineração com uma participação de 34,6% em 2024, impulsionada pela alta atividade de mineração na China, Austrália e Índia. A extração em larga escala de carvão, minério de ferro e minerais industriais gera volumes substanciais de estéril, rejeitos e água de mina. A rápida industrialização e o desenvolvimento de infraestrutura continuam a apoiar a demanda por minerais, aumentando os requisitos de gestão de resíduos. Os governos estão fortalecendo as regulamentações ambientais, particularmente em torno da segurança de rejeitos e tratamento de água. O foco da Austrália na integridade das barragens de rejeitos e o aumento da supervisão ambiental na China contribuem significativamente para o crescimento sustentado dos serviços de gestão de resíduos na região.

América Latina

A América Latina representou 9,3% do mercado global em 2024, apoiada por extensas atividades de mineração de cobre, ouro e prata. Países como Chile, Peru e Brasil geram altos volumes de rejeitos devido a corpos de minério ricos em minerais e processos intensivos de beneficiamento. O aumento da fiscalização regulatória sobre instalações de armazenamento de rejeitos e uso de água impulsiona a demanda por soluções de gestão de resíduos projetadas. As empresas de mineração estão investindo em empilhamento a seco, reciclagem de água e programas de reabilitação para cumprir os padrões em evolução. A expansão de projetos de mineração em larga escala e a modernização da infraestrutura de resíduos continuam a apoiar o crescimento do mercado regional.

Oriente Médio & África

A região do Oriente Médio & África capturou 5,6% de participação de mercado em 2024, impulsionada pela expansão das atividades de mineração na África do Sul, Arábia Saudita e economias africanas selecionadas. A mineração de ouro, fosfato e minerais industriais contribui significativamente para a geração de resíduos. Os governos estão implementando cada vez mais regulamentações ambientais para gerenciar rejeitos de minas, descarte de rochas residuais e riscos de contaminação da água. A África do Sul continua sendo um contribuinte chave devido ao seu setor de mineração maduro e foco na reabilitação de locais legados. O crescente investimento estrangeiro na extração mineral e o fortalecimento gradual das regulamentações apoiam a demanda constante por soluções de gestão de resíduos de mineração em toda a região.

Segmentações do Mercado de Gestão de Resíduos de Mineração:

Por Método de Mineração

- Mineração a Céu Aberto

- Mineração Subterrânea

Por Tipo de Mineral

- Carvão Térmico

- Carvão Metalúrgico

- Minério de Ferro

- Ouro

- Outros

Por Tipo de Resíduo

- Estéril/Rocha Residual

- Rejeitos

- Água de Mina

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A análise da paisagem competitiva do Mercado de Gestão de Resíduos de Mineração apresenta os principais atores, incluindo Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International, e Golder Associates Inc.. O mercado é moderadamente consolidado, com fornecedores globais de serviços ambientais competindo ao lado de empresas especializadas em engenharia e consultoria. As empresas líderes focam em ofertas de serviços integrados que cobrem gestão de rejeitos, tratamento de água de mina, manejo de estéril e reabilitação de locais. As prioridades estratégicas incluem a expansão de contratos de serviço de longo prazo, o fortalecimento das capacidades de conformidade regulatória e a implantação de tecnologias avançadas de monitoramento de rejeitos. Parcerias com operadores de mineração e órgãos governamentais apoiam fluxos de receita estáveis. Os atores regionais mantêm posições fortes através de expertise local e familiaridade regulatória, enquanto empresas multinacionais aproveitam a escala, inovação técnica e experiência em projetos globais para garantir grandes contratos de mineração em regiões desenvolvidas e emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Ramboll Group

- Cleanaway Environmental Services

- Tetronics International

- Veolia Environment S.A.

- Seche Environment Company

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Desenvolvimentos Recentes

- Em dezembro de 2025, a IAMGOLD Corporation concluiu a aquisição da Mines D’Or Orbec Inc., finalizando a transação previamente anunciada para expandir sua atuação na mineração de ouro.

- Em dezembro de 2025, a Champion Iron Ltd firmou um acordo para adquirir a empresa norueguesa de minério de ferro Rana Gruber, ampliando sua base de ativos de minério de ferro na Europa.

- Em dezembro de 2025, a Latin Metals e a Daura Gold ativaram uma aliança estratégica e uma iniciativa de exploração em um projeto de ouro-prata na Argentina para avançar nas atividades de exploração geofísica.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Método de Mineração, Tipo de Mineral, Tipo de Resíduo e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado continuará a crescer de forma constante, apoiado pelo aumento da produção mineral e por regulamentações ambientais mais rigorosas.

- As empresas de mineração integrarão o planejamento de gestão de resíduos mais profundamente nas fases iniciais de design e viabilidade das minas.

- A adoção de tecnologias avançadas de gestão de rejeitos acelerará para melhorar a segurança e reduzir os riscos ambientais.

- A demanda por soluções de tratamento e reciclagem de água de mina aumentará devido à escassez de água e à pressão regulatória.

- A reabilitação progressiva das minas durante as operações ativas se tornará uma prática padrão da indústria.

- A recuperação de recursos e o reprocessamento de rejeitos antigos ganharão importância à medida que os objetivos de sustentabilidade se fortalecem.

- O monitoramento digital e a automação terão um papel maior na gestão de instalações de resíduos e nos relatórios de conformidade.

- Os serviços de gestão de longo prazo após o fechamento gerarão uma demanda contínua além da vida operacional da mina.

- As regiões mineradoras emergentes investirão mais em infraestrutura de resíduos em conformidade à medida que as regulamentações amadurecem.

- A colaboração entre operadores de mineração, prestadores de serviços e reguladores aumentará para garantir práticas de gestão de resíduos mais seguras.