Visão Geral do Mercado

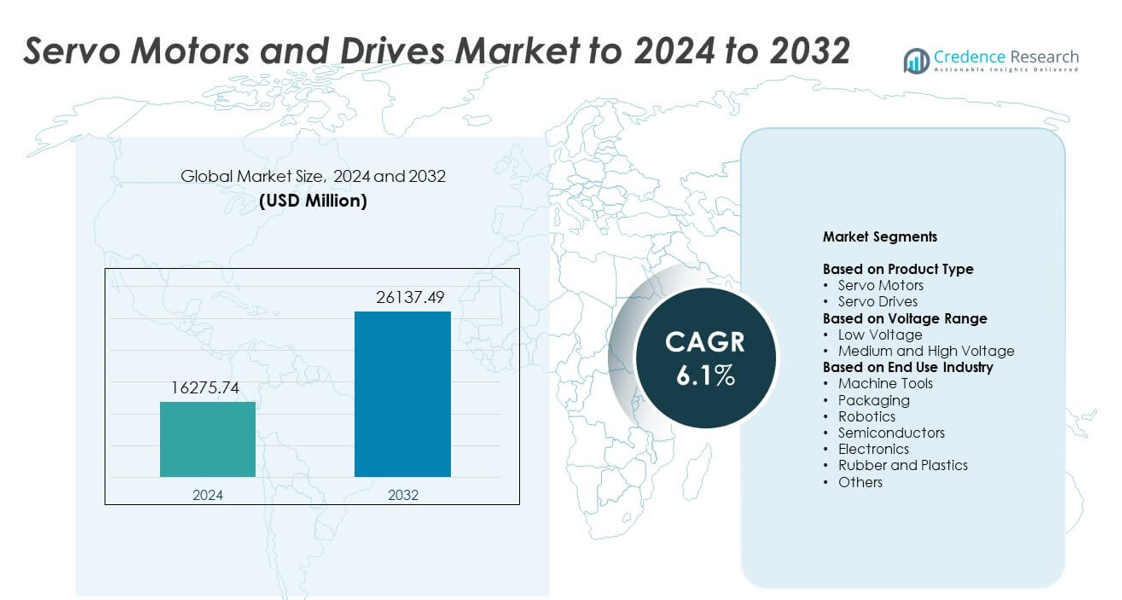

O tamanho do mercado de Motores e Drives Servo foi avaliado em USD 16275,74 milhões em 2024 e prevê-se que atinja USD 26137,49 milhões até 2032, com um CAGR de 6,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Motores e Drives Servo 2024 |

USD 16275,74 milhões |

| Mercado de Motores e Drives Servo, CAGR |

6,1% |

| Tamanho do Mercado de Motores e Drives Servo 2032 |

USD 26137,49 milhões |

O Mercado de Motores e Drives Servo inclui líderes como ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion e Ingenia Cat. Essas empresas competem por meio de sistemas de movimento de alta precisão, drives energeticamente eficientes e plataformas de controle digital projetadas para automação moderna. Seu foco em robótica, ferramentas de semicondutores e linhas de fabricação avançadas apoia a demanda global constante. A Ásia-Pacífico liderou o mercado em 2024 com cerca de 34% de participação devido à expansão industrial em larga escala, seguida pela América do Norte com aproximadamente 32% de participação e Europa com quase 29% de participação, refletindo forte adoção em ecossistemas de automação maduros.

Insights de Mercado

- O Mercado de Motores e Drives Servo atingiu USD 16275,74 milhões em 2024 e está projetado para atingir USD 26137,49 milhões até 2032, crescendo a um CAGR de 6,1%.

- O aumento da automação em robótica, embalagens, máquinas-ferramenta e equipamentos de semicondutores impulsiona uma forte demanda, com a robótica detendo a maior participação de uso final em cerca de 28% em 2024.

- Tendências chave incluem a adoção de drives servo inteligentes com monitoramento em tempo real, crescente demanda por designs compactos de alto torque e uso mais amplo de sistemas energeticamente eficientes em fábricas digitais.

- O mercado permanece competitivo à medida que os principais fornecedores expandem plataformas de controle digital, melhoram a precisão dos encoders e formam parcerias com integradores de automação para fortalecer a presença global.

- A Ásia-Pacífico liderou o mercado com 34% de participação em 2024, seguida pela América do Norte com 32% e Europa com 29%, enquanto os drives servo dominaram o segmento de produtos com cerca de 58% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os drives servo mantiveram a posição dominante em 2024 com cerca de 58% de participação. A forte adoção veio da crescente demanda por controle de movimento preciso em linhas de produção automatizadas. Os drives servo suportam resposta mais rápida, maior precisão de torque e melhor uso de energia, o que ajudou os fabricantes a atualizar sistemas legados. Os motores servo apresentaram crescimento constante devido ao uso aumentado em máquinas compactas e robótica, mas sua participação permaneceu inferior à dos drives porque muitas indústrias substituíram apenas unidades de controle em vez de conjuntos completos de motor-drive.

- Por exemplo, os amplificadores de servo MELSERVO-J5 da Mitsubishi Electric oferecem uma resposta de frequência de velocidade de 3,5 kHz. Eles suportam saídas nominais de 0,1 kW a 7 kW para controle de acionamento de servo.

Por Faixa de Tensão

Unidades de baixa tensão lideraram o Mercado de Motores e Acionamentos Servo em 2024 com quase 71% de participação. O amplo uso em embalagens, montagem de eletrônicos e sistemas industriais leves apoiou essa liderança. Soluções de baixa tensão oferecem operação mais segura, integração mais fácil e custos de instalação mais baixos, o que incentiva a adoção em projetos de automação de pequeno e médio porte. Unidades de média e alta tensão cresceram em indústrias pesadas, mas permaneceram menores devido ao custo mais alto e uso limitado em aplicações especializadas de alta potência, como conformação de metais e grandes sistemas de transporte.

- Por exemplo, o sistema servo 1S da Omron cobre uma faixa de potência de 50 W a 15 kW. Ele usa um encoder absoluto de alta resolução de 23 bits para controle de movimento de baixa tensão preciso.

Por Indústria de Uso Final

A robótica emergiu como o segmento de uso final líder em 2024 com quase 28% de participação. A forte demanda veio do aumento da automação fabril, do crescimento das instalações de cobots e das maiores necessidades de precisão na montagem de eletrônicos e automóveis. As aplicações robóticas dependem fortemente de sistemas servo para precisão, repetibilidade e movimento suave, o que impulsionou o crescimento do segmento. Máquinas-ferramenta, embalagens e equipamentos de semicondutores seguiram devido à rápida modernização das linhas de produção, enquanto borracha, plásticos e outras indústrias continuaram a adoção gradual com volumes menores.

Principais Fatores de Crescimento

Aumento da Demanda por Automação Industrial

A expansão da automação em manufatura, eletrônicos e logística impulsiona a forte adoção de motores e acionamentos servo. As empresas modernizam plantas para melhorar a precisão, reduzir o desperdício e aumentar a velocidade, o que aumenta a dependência de sistemas de movimento de alta precisão. O crescimento em robótica, ferramentas CNC e linhas de embalagem automatizadas também fortalece a demanda. Muitas indústrias estão mudando de processos manuais para produção inteligente, e essa mudança posiciona os sistemas servo como componentes essenciais para controle de movimento estável, eficiente e repetível.

- Por exemplo, os acionamentos servo MINAS A6 da Panasonic alcançam uma largura de banda de resposta de 3,2 kHz para controle rápido. Motores A6 selecionados operam a velocidades de até 6500 rpm com encoders de 23 bits.

Avanço em Tecnologias de Movimento de Precisão

Sistemas de encoder melhorados, designs de motores compactos e plataformas de controle digital apoiam o uso mais amplo de soluções servo. A produção moderna requer tolerâncias mais rigorosas e controle dinâmico de velocidade, o que aumenta o apelo das arquiteturas servo avançadas. O feedback de alta resolução e o monitoramento em tempo real melhoram o desempenho em várias máquinas. Essas inovações reduzem o tempo de inatividade, aumentam a precisão e ajudam os operadores a manter a qualidade do produto, levando as empresas a substituir tecnologias mais antigas por novos sistemas de movimento baseados em servo.

- Por exemplo, o encoder absoluto RESOLUTE da Renishaw oferece resolução linear de até 1 nm. Ele mantém essa resolução fina a velocidades de até 100 m/s em eixos servo.

Crescimento da Robótica em Diversas Indústrias

O aumento do uso de robôs industriais e colaborativos fortalece a demanda por motores e acionamentos servo. As aplicações robóticas dependem de resposta rápida, alta densidade de torque e controle estável de múltiplos eixos, que correspondem às capacidades dos servos. Empresas automotivas, de eletrônicos e de armazenagem implantam robôs para aumentar a eficiência e lidar com tarefas repetitivas ou de alto risco. Este aumento nas instalações de robôs, combinado com a expansão de projetos de automação em pequena escala, coloca os sistemas servo no centro do controle de movimento robótico moderno.

Principais Tendências e Oportunidades

Mudança para Sistemas de Servo Mais Eficientes em Energia

Os fabricantes adotam drives de servo que economizam energia com recursos regenerativos para reduzir o uso de energia e apoiar metas de sustentabilidade. Essa tendência está alinhada com o aumento dos custos de eletricidade e padrões ambientais em várias regiões. Motores avançados com menor perda de calor e maior eficiência atraem indústrias que visam reduzir despesas operacionais. O crescente foco governamental em máquinas eficientes em energia amplia as oportunidades para fornecedores que oferecem tecnologias de servo otimizadas.

- Por exemplo, as unidades de potência IndraDrive M da Bosch Rexroth variam de 18 kW a 120 kW. Elas utilizam regeneração de linha que economiza energia para alimentar a energia de frenagem de volta à rede de fornecimento.

Integração de IIoT e Monitoramento Inteligente

Os sistemas de servo conectam-se cada vez mais com redes industriais para suportar manutenção preditiva e diagnósticos em tempo real. Drives inteligentes ajudam os operadores a monitorar condições de carga, padrões de velocidade e histórico de falhas, melhorando o planejamento de produção e reduzindo riscos de inatividade. A adoção de plataformas de servo conectadas à nuvem e baseadas em Ethernet cresce à medida que as fábricas se movem para fluxos de trabalho digitais. Essa integração cria novas oportunidades para análises avançadas e capacidades de controle remoto.

- Por exemplo, o Kinetix 5700 da Rockwell Automation com Movimento Integrado suporta uma taxa mínima de atualização base de 1 ms. Esse rápido ciclo EtherNet/IP permite monitoramento rigoroso do servo e diagnósticos em tempo real para cada eixo.

Expansão de Designs Compactos e Leves

Motores de servo miniaturizados atendem às necessidades de montagem eletrônica, dispositivos médicos e robótica compacta. Os fabricantes buscam dispositivos menores com alta densidade de torque e precisão de posicionamento estável. Essa tendência apoia layouts de produção flexíveis e máquinas com espaço restrito. A crescente demanda por ferramentas de automação portáteis e micromáquinas de precisão acelera a adoção dessas soluções de servo compactas.

Principais Desafios

Alto Investimento Inicial em Sistemas Avançados

Motores e drives de servo têm custos iniciais mais altos do que equipamentos de movimento convencionais, o que limita a adoção entre fabricantes de pequeno e médio porte. A instalação, ajuste e integração exigem habilidades especializadas, aumentando o custo total do projeto. Empresas com orçamentos limitados adiam atualizações apesar dos ganhos de eficiência. Essa barreira de custo desacelera a modernização em regiões em desenvolvimento e afeta os ciclos de substituição.

Instalação Complexa e Necessidade de Expertise Técnica

Os sistemas de servo requerem configuração precisa, ajuste de parâmetros e monitoramento contínuo para desempenho ideal. Muitas instalações carecem de técnicos treinados, o que aumenta o risco de erros e inatividade durante a implantação. Problemas de compatibilidade com máquinas mais antigas também criam desafios de integração. Esses obstáculos técnicos desaceleram a adoção em indústrias que estão em transição da automação básica para o controle de movimento avançado.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% de participação no Mercado de Motores e Drives de Servo em 2024. A forte adoção veio da automação avançada nas indústrias automotiva, eletrônica e aeroespacial. A região se beneficia do uso generalizado de robótica, máquinas CNC e plataformas de controle de movimento em grandes instalações de produção. Crescentes investimentos em fábricas digitais e a crescente demanda por equipamentos de alta precisão continuam a apoiar a expansão do mercado. A presença de grandes fornecedores de tecnologia e fortes tendências de modernização industrial mantém a América do Norte como um importante contribuidor para a implantação de sistemas de servo.

Europa

A Europa capturou quase 29% de participação em 2024, impulsionada pela forte maturidade da automação na Alemanha, Itália e França. A alta demanda em plantas automotivas, linhas de embalagem e operações de semicondutores apoia a adoção de servos. O foco da região em máquinas energeticamente eficientes e na Indústria 4.0 acelera atualizações para acionamentos servo avançados. A forte pressão regulatória por equipamentos industriais de alto desempenho e baixa emissão impulsiona o uso de sistemas de movimento de precisão. A pesada manufatura e a implantação de robótica reforçam ainda mais a posição da Europa como um mercado-chave para tecnologias de servos.

Ásia-Pacífico

A Ásia-Pacífico liderou o impulso de crescimento com cerca de 34% de participação em 2024, apoiada por centros de manufatura em larga escala na China, Japão, Coreia do Sul e Índia. A expansão da produção de eletrônicos, o aumento das instalações de robótica e o forte investimento em automação fabril impulsionam a rápida adoção. Os setores de semicondutores e embalagens em crescimento na região dependem fortemente de sistemas servo de alta precisão. Incentivos governamentais para fábricas inteligentes e o aumento dos custos trabalhistas encorajam uma mecanização mais rápida. Esses fatores tornam a Ásia-Pacífico o mercado regional mais dinâmico e de rápida expansão.

América Latina

A América Latina representou cerca de 3% de participação em 2024, com a demanda aumentando de forma constante em peças automotivas, processamento de alimentos e plantas de embalagem. Países como Brasil e México continuam a automatizar linhas de produção para melhorar a eficiência e reduzir perdas operacionais. A adoção permanece gradual devido a restrições orçamentárias, mas programas de modernização em clusters industriais apoiam a expansão do mercado. O crescente aumento na importação de robôs industriais e máquinas CNC também aumenta a necessidade de acionamentos e motores servo avançados na manufatura regional.

Médio Oriente e África

O Médio Oriente e a África detiveram quase 2% de participação em 2024, refletindo uma adoção de automação em estágio inicial, mas em crescimento. A demanda se fortalece em setores como petróleo e gás, metais e logística, onde o controle de precisão melhora a segurança operacional e a produtividade. Investimentos em novas zonas de manufatura, especialmente em países do Golfo, apoiam o uso aumentado de sistemas servo. A expertise técnica limitada e os custos de instalação mais altos retardam uma penetração mais ampla, mas os esforços contínuos de diversificação industrial continuam a criar oportunidades de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo de Produto

- Motores Servo

- Acionamentos Servo

Por Faixa de Tensão

- Baixa Tensão

- Média e Alta Tensão

Por Indústria de Uso Final

- Máquinas-Ferramenta

- Embalagem

- Robótica

- Semicondutores

- Eletrônicos

- Borracha e Plásticos

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de Motores e Drives Servo apresenta players chave como ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion e Ingenia Cat. O mercado mostra forte competição à medida que as empresas se concentram em tecnologias de controle de movimento avançadas, arquiteturas energeticamente eficientes e plataformas de acionamento digital que suportam monitoramento em tempo real. Os fornecedores fortalecem seus portfólios por meio de maior densidade de torque, sistemas de resposta mais rápidos e designs de motores compactos adequados para equipamentos automatizados. Muitos fabricantes investem em recursos de controle orientados por software e funções de segurança integradas para atender às necessidades modernas de produção. Parcerias estratégicas com empresas de robótica, fabricantes de máquinas e integradores de automação ajudam a ampliar seu alcance de mercado. Atualizações contínuas na precisão dos encoders, protocolos de comunicação e otimização de energia também suportam uma diferenciação mais forte em um ambiente de automação industrial em rápida evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Desenvolvimentos Recentes

- Em 2025, a Allient lançou a família de drives servo Pyxmos para expandir seu portfólio de controle de movimento de alto desempenho para robótica e automação industrial

- Em 2025, a Bosch Rexroth introduziu o sistema de drive servo IP65 sem gabinete ctrlX DRIVE, que move os drives para fora do gabinete de controle e reduz as necessidades de espaço e cabeamento em até 90%.

- Em 2024, a ABB emitiu um catálogo atualizado de drives para máquinas ACS180, posicionando a plataforma de drive compacta para controle preciso de velocidade e torque em pequenas máquinas e aplicações de movimento OEM.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Faixa de Voltagem, Indústria de Uso Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que as fábricas aumentarem a automação nas linhas de produção.

- A adoção de robótica aumentará e impulsionará a demanda por sistemas servo de alta precisão.

- Designs de servos compactos e leves ganharão uso mais amplo em máquinas com espaço limitado.

- Drives eficientes em termos de energia terão uma adoção mais forte devido ao aumento das necessidades de economia de energia.

- Plataformas de servos inteligentes com monitoramento em tempo real crescerão com a adoção de fábricas digitais.

- A fabricação de semicondutores e eletrônicos impulsionará a demanda por servos de múltiplos eixos.

- O crescimento na produção de veículos elétricos aumentará o uso de servos na montagem e teste.

- A substituição de sistemas de movimento legados acelerará em plantas industriais envelhecidas.

- Os fornecedores de servos expandirão modelos baseados em serviços, como suporte de manutenção preditiva.

- Os mercados emergentes adotarão sistemas servo mais rapidamente à medida que os custos de mão de obra e as necessidades de automação