Visão Geral do Mercado

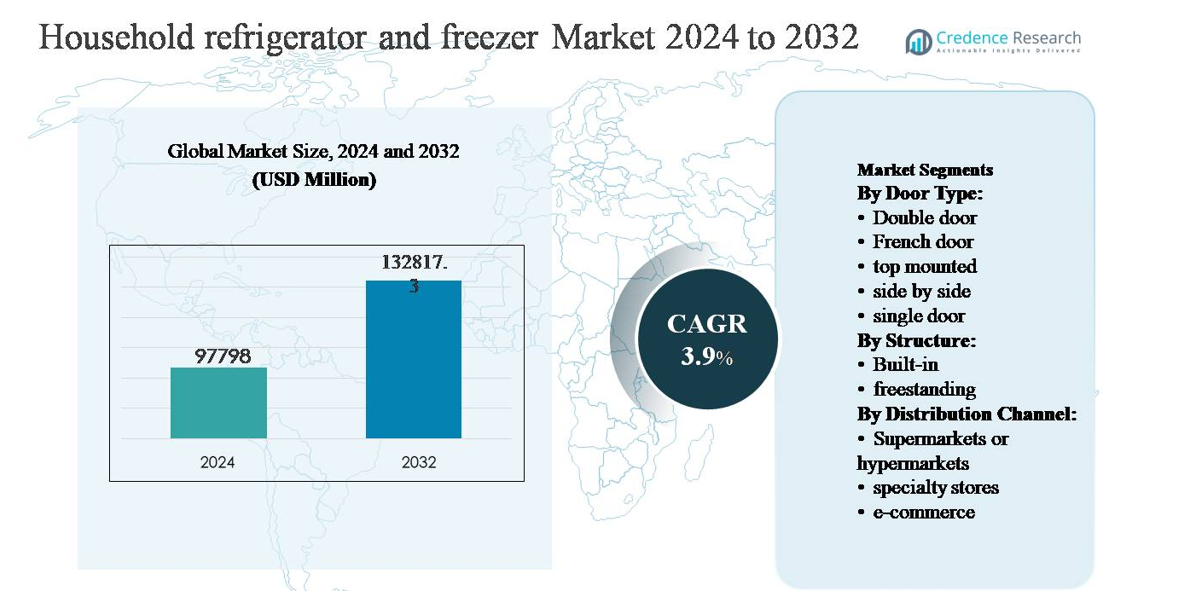

O mercado de refrigeradores e freezers domésticos foi avaliado em USD 97.798 milhões em 2024 e projeta-se que atinja USD 132.817,3 milhões até 2032, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 3,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Refrigeradores e Freezers Domésticos 2024 |

USD 97.798 milhões |

| Mercado de Refrigeradores e Freezers Domésticos, CAGR |

3,9% |

| Tamanho do Mercado de Refrigeradores e Freezers Domésticos 2032 |

USD 132.817,3 milhões |

O mercado de refrigeradores e freezers domésticos é liderado por um grupo de fabricantes globalmente estabelecidos que competem através de liderança tecnológica, escala e forte valor de marca. Principais empresas como Samsung, Whirlpool Corporation, LG Electronics, AB Electrolux, Robert Bosch GmbH, Liebherr Group, Godrej Industries Ltd., Philips Electronics, Dacor, Inc., e Dover Corporation focam em designs energeticamente eficientes, conectividade inteligente e ofertas de capacidade diversificada para atender às variadas necessidades dos consumidores. Essas empresas aproveitam extensas redes de distribuição, fabricação local e inovação contínua de produtos para manter a competitividade. A Ásia-Pacífico é a região líder, representando aproximadamente 38% do mercado global, impulsionada pela rápida urbanização, aumento na formação de lares e forte demanda da China e Índia. América do Norte e Europa seguem, apoiadas pela demanda de reposição e adoção de eletrodomésticos premium.

Insights de Mercado

- O mercado de refrigeradores e freezers domésticos foi avaliado em USD 97.798 milhões em 2024 e projeta-se que alcance USD 132.817,3 milhões até 2032, crescendo a uma CAGR de 3,9% durante o período de previsão, apoiado pela demanda constante de substituição e pela crescente penetração doméstica em economias emergentes.

- O crescimento do mercado é impulsionado principalmente pela crescente urbanização, aumento na formação de lares e preferência crescente por eletrodomésticos eficientes em termos de energia e sem gelo, com refrigeradores de duas portas detendo a participação dominante no tipo de porta em ~36% devido ao equilíbrio entre capacidade, preço e eficiência.

- Tendências-chave do mercado incluem a premiumização em direção a modelos de portas francesas e lado a lado, rápida adoção de compressores inversores e forte crescimento dos canais de e-commerce, enquanto unidades independentes dominam o segmento de estrutura com ~82% de participação devido à flexibilidade de instalação e acessibilidade.

- O cenário competitivo é marcado por intensa rivalidade entre marcas globais focando em recursos inteligentes, diferenciação de design e fabricação local, enquanto a sensibilidade ao preço e a conformidade regulatória continuam a restringir a expansão de margem em segmentos de mercado de massa.

- Regionalmente, a Ásia-Pacífico lidera com ~38% de participação de mercado, impulsionada por China e Índia, seguida pela América do Norte (~24%) e Europa (~22%), enquanto América Latina (~9%) e Oriente Médio & África (~7%) mostram crescimento constante apoiado pelo desenvolvimento urbano e eletrificação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Porta:

O mercado de refrigeradores e freezers domésticos por tipo de porta é liderado por refrigeradores de duas portas, que representam aproximadamente 36% da participação de mercado global. Sua dominância é impulsionada por um equilíbrio ideal entre capacidade de armazenamento, acessibilidade e eficiência energética, tornando-os adequados para lares de renda média e apartamentos urbanos. Modelos de duas portas também se beneficiam da ampla disponibilidade entre marcas e compatibilidade com compressores inversores e tecnologia sem gelo. Unidades de portas francesas e lado a lado continuam a ganhar força em segmentos premium, enquanto refrigeradores de porta única e com freezer superior permanecem relevantes em mercados sensíveis ao preço e com restrições de espaço.

- Por exemplo, os modelos de portas francesas da Whirlpool oferecem até 570 litros de capacidade de armazenamento com sensores de resfriamento adaptativos, enquanto unidades de porta única e com freezer superior continuam a atender lares com restrições de espaço através de designs compactos abaixo de 200 litros.

Por Estrutura:

Por estrutura, refrigeradores e freezers independentes dominam o mercado com cerca de 82% de participação, apoiados por custos iniciais mais baixos, facilidade de instalação e ampla disponibilidade de modelos em várias faixas de capacidade. Unidades independentes atraem fortemente tanto mercados emergentes quanto desenvolvidos, pois oferecem flexibilidade para locatários e proprietários. A inovação contínua de produtos, como compressores eficientes em termos de energia, conectividade inteligente e prateleiras modulares, fortalece ainda mais a adoção. Refrigeradores embutidos, embora crescendo de forma constante, permanecem concentrados em projetos residenciais premium devido a custos mais altos, requisitos de personalização e dependência de infraestrutura de cozinha modular.

- Por exemplo, o Grupo Liebherr produz unidades embutidas totalmente integradas com profundidades de instalação de 550-560 mm e compartimentos BioFresh que mantêm temperaturas próximas a 0 °C, atendendo a projetos de cozinhas modulares de alto padrão que exigem personalização precisa.

Por Canal de Distribuição:

Em termos de distribuição, as lojas especializadas lideram com aproximadamente 44% de participação no mercado, impulsionadas por assistência de vendas personalizada, demonstrações de produtos, opções de financiamento e suporte de serviço pós-venda. Os consumidores preferem os varejistas especializados para eletrodomésticos de alto valor, onde a comparação de marcas e a orientação técnica influenciam as decisões de compra. Supermercados e hipermercados mantêm uma demanda constante por modelos de entrada através de preços promocionais, enquanto o comércio eletrônico é o canal de crescimento mais rápido. As plataformas online se beneficiam da expansão da penetração digital, entrega em domicílio, comparações fáceis e crescente confiança do consumidor na compra de grandes eletrodomésticos através de ecossistemas de varejo digital.

Principais Motores de Crescimento

Crescimento da Urbanização e Formação de Domicílios

A rápida urbanização e o crescimento sustentado na formação de domicílios continuam a impulsionar a demanda por geladeiras e freezers domésticos em todo o mundo. O aumento das populações urbanas, especialmente na Ásia-Pacífico, Oriente Médio e partes da América Latina, está aumentando o número de famílias nucleares e domicílios de aluguel que necessitam de eletrodomésticos de refrigeração essenciais. Os estilos de vida urbanos também favorecem geladeiras compactas, frost-free e com múltiplas portas que otimizam o espaço enquanto oferecem maior eficiência de armazenamento. Além disso, o aumento da renda disponível em economias emergentes permite que os consumidores atualizem de modelos básicos de porta única para unidades de porta dupla e lado a lado. Projetos habitacionais liderados pelo governo e a construção residencial constante apoiam ainda mais as compras pela primeira vez, reforçando as geladeiras e freezers como eletrodomésticos indispensáveis com demanda estável de reposição.

- “Por exemplo, a Samsung fabrica várias geladeiras, algumas com largura de aproximadamente 555-600 mm e capacidades em torno de 236-256 litros, que se encaixam nos padrões comuns de cozinha e oferecem funcionalidade totalmente frost-free.”

Crescente Demanda por Eletrodomésticos Eficientes em Energia e Inteligentes

A crescente conscientização sobre o consumo de energia e as regulamentações de eficiência mais rigorosas estão acelerando a adoção de geladeiras e freezers eficientes em energia. Os consumidores preferem cada vez mais compressores baseados em inversor, eletrodomésticos com alta classificação de estrelas e refrigerantes ecológicos para reduzir os custos de eletricidade e o impacto ambiental. Os fabricantes respondem lançando modelos com menor consumo de energia, resfriamento adaptativo e sensores inteligentes que otimizam o desempenho com base nos padrões de uso. A integração de recursos habilitados para IoT, como controle de temperatura via aplicativos móveis, diagnósticos e alertas de manutenção, aumenta ainda mais o apelo do produto. Esses avanços não apenas apoiam a conformidade regulatória, mas também posicionam as geladeiras eficientes em energia como investimentos de longo prazo que economizam custos, fortalecendo a intenção de compra tanto em mercados desenvolvidos quanto emergentes.

- Por exemplo, a AB Electrolux introduziu refrigeradores usando a tecnologia Cooling 360°, que circula ar frio através de múltiplos canais de ar para reduzir as flutuações de temperatura e melhorar a uniformidade do resfriamento, enquanto utiliza o refrigerante R600a com um potencial de aquecimento global abaixo de 5.

Expansão do Varejo Organizado e Financiamento de Eletrodomésticos

A expansão dos formatos de varejo organizado e o acesso melhorado ao financiamento ao consumidor contribuem significativamente para o crescimento do mercado. Lojas especializadas em eletrodomésticos, grandes varejistas e plataformas omnichannel aumentam a visibilidade dos produtos e a educação do consumidor, permitindo decisões de compra informadas. Esquemas de financiamento atraentes, incluindo EMIs sem juros, opções de compre agora e pague depois, e ofertas de troca, reduzem as barreiras de acessibilidade para refrigeradores de segmento médio e premium. Em economias emergentes, promoções lideradas por varejistas e descontos sazonais desempenham um papel crucial na estimulação das vendas em volume. Esses fatores coletivamente aceleram a penetração de refrigeradores e freezers de maior capacidade e ricos em recursos, apoiando o crescimento constante da receita entre fabricantes e parceiros de distribuição.

Tendências e Oportunidades Principais

Premiumização e Adoção de Refrigeradores Multiportas

Uma tendência clara em direção à premiumização está reformulando o mercado de refrigeradores e freezers domésticos, particularmente em segmentos de consumidores urbanos e de alta renda. A demanda está aumentando por refrigeradores de porta francesa, lado a lado e de quatro portas, que oferecem maior capacidade, melhor organização e tecnologias de resfriamento avançadas. Recursos como compartimentos conversíveis, resfriamento metálico e zonas de crisper controladas por umidade melhoram a preservação dos alimentos e a conveniência. Modelos premium também enfatizam a estética, com acabamentos elegantes e designs embutidos alinhados com interiores de cozinhas modernas. Essa mudança cria fortes oportunidades para os fabricantes aumentarem os preços médios de venda, expandirem margens e se diferenciarem por meio de inovação orientada por design e agrupamento de recursos.

- Por exemplo, a LG Electronics integra a tecnologia Linear Cooling™, mantendo a flutuação de temperatura dentro de ±0,5 °C, e oferece modelos premium de porta francesa com capacidades de armazenamento superiores a 600 litros.

Crescimento Rápido do Comércio Eletrônico e Vendas Omnichannel

O comércio eletrônico está emergindo como uma oportunidade de alto crescimento, impulsionado pelo aumento da adoção digital e pela melhoria da logística para grandes eletrodomésticos. As plataformas online permitem que os consumidores comparem especificações, preços e avaliações facilmente, enquanto oferecem entrega em domicílio, serviços de instalação e políticas de devolução flexíveis. Os fabricantes estão adotando cada vez mais estratégias omnichannel, integrando pontos de contato online e offline para melhorar o engajamento do cliente. Lançamentos exclusivos online, promoções digitais e modelos diretos ao consumidor fornecem canais de receita adicionais. À medida que a confiança do consumidor em compras de eletrodomésticos online se fortalece, espera-se que o comércio eletrônico desempenhe um papel fundamental na expansão do alcance do mercado, particularmente em cidades de nível II e III.

- Por exemplo, a Godrej Appliances permite que os compradores online selecionem refrigeradores sem estabilizador de voltagem, projetados para operar entre 130-290 V, reduzindo a necessidade de complementos de instalação.

Principais Desafios

Alta Sensibilidade ao Preço e Concorrência Intensa

A sensibilidade ao preço continua sendo um desafio importante, especialmente em mercados em desenvolvimento, onde os consumidores priorizam a acessibilidade em detrimento de recursos avançados. A concorrência intensa entre fabricantes globais e regionais exerce pressão sobre preços e margens, particularmente nos segmentos de mercado de massa de porta única e porta dupla. Descontos promocionais frequentes, ofertas de troca e incentivos para varejistas comprimem ainda mais a lucratividade. Pequenos players lutam para sustentar margens em meio ao aumento dos custos de insumos, enquanto marcas estabelecidas devem equilibrar continuamente melhorias de recursos com otimização de custos. Este ambiente competitivo torna a diferenciação difícil e aumenta a dependência de escala, eficiência da cadeia de suprimentos e força da marca para manter a participação de mercado.

Volatilidade da Cadeia de Suprimentos e Pressão de Conformidade Regulatória

Disrupções na cadeia de suprimentos e requisitos regulatórios em evolução representam desafios contínuos para fabricantes de refrigeradores e freezers. Flutuações nos preços de matérias-primas, escassez de semicondutores e restrições logísticas impactam o planejamento de produção e estruturas de custos. Ao mesmo tempo, o endurecimento dos padrões de eficiência energética e regulamentos ambientais, particularmente relacionados a refrigerantes e emissões de carbono, exigem investimento contínuo em P&D e redesenho de produtos. A conformidade aumenta a complexidade operacional e as pressões de tempo de lançamento no mercado, especialmente para fabricantes que operam em várias regiões. Empresas menores enfrentam dificuldades para absorver esses custos, enquanto players maiores devem alinhar estrategicamente os investimentos em inovação com os cronogramas regulatórios para permanecerem competitivos.

Análise Regional

América do Norte

A América do Norte representa aproximadamente 24% do mercado global de refrigeradores e freezers domésticos, apoiada por alta penetração de eletrodomésticos e demanda consistente de reposição. Os consumidores mostram forte preferência por refrigeradores energeticamente eficientes, de grande capacidade e inteligentes, particularmente modelos de porta francesa e lado a lado. Padrões rigorosos de eficiência energética nos EUA e Canadá continuam a impulsionar a adoção de compressores inversores e refrigerantes ecologicamente corretos. Tendências de premiumização, integração de casas inteligentes e reformas de cozinhas focadas em design apoiam ainda mais o crescimento de valor. Lojas especializadas e varejo omnichannel dominam a distribuição, enquanto o comércio eletrônico continua a ganhar força para compras de reposição.

Europa

A Europa representa quase 22% do mercado global, impulsionada por uma forte ênfase regulatória em sustentabilidade e eficiência energética. Os consumidores preferem refrigeradores compactos, embutidos e de alta eficiência, alinhados com espaços de vida menores e designs de cozinha modernos. Países da Europa Ocidental, como Alemanha, França, Reino Unido e Itália, lideram a demanda, apoiados em grande parte por ciclos de reposição, em vez de compras pela primeira vez. Regulamentos de rotulagem energética da UE incentivam a inovação contínua em eletrodomésticos de baixo consumo e materiais recicláveis. Varejistas especializados permanecem influentes, enquanto as vendas online expandem-se constantemente, particularmente para modelos de refrigeradores de médio e alto padrão.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de refrigeradores e freezers domésticos com uma participação estimada de 38%, impulsionada pela rápida urbanização, crescimento populacional e aumento da renda disponível. China e Índia servem como os principais motores de crescimento, apoiados pelo aumento da eletrificação e expansão das famílias de classe média. A demanda é mais forte por refrigeradores de duas portas e montados no topo, que equilibram acessibilidade, capacidade e eficiência energética. Iniciativas governamentais de habitação e construção residencial estimulam ainda mais as compras de primeira vez. Além disso, a rápida expansão do varejo organizado e das plataformas de e-commerce melhora significativamente a acessibilidade dos produtos nos mercados urbanos e semi-urbanos.

América Latina

A América Latina detém aproximadamente 9% do mercado global de refrigeradores e freezers domésticos, apoiada pela melhoria da estabilidade econômica e expansão urbana gradual. Brasil e México dominam a demanda regional, impulsionados por vendas de reposição e crescente adoção de modelos frost-free e energeticamente eficientes. A sensibilidade ao preço continua sendo um fator chave, favorecendo refrigeradores de porta única e de duas portas acessíveis no segmento de massa. Os fabricantes enfatizam designs econômicos e produção local para manter a competitividade. A expansão de formatos de varejo moderno e opções de financiamento ao consumidor continua a melhorar a penetração de eletrodomésticos nas regiões urbanas e semi-urbanas.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 7% do mercado global e mostra potencial de crescimento constante a longo prazo. Os países do CCG lideram a demanda regional devido ao maior poder de compra, desenvolvimento urbano e preferência por refrigeradores de grande capacidade adequados para famílias extensas. Na África, o crescimento é impulsionado por taxas crescentes de eletrificação e aumento da adoção de modelos de entrada. Condições climáticas extremas elevam a necessidade de desempenho de refrigeração confiável. Embora as restrições de acessibilidade persistam, a melhoria da infraestrutura de varejo e o desenvolvimento econômico apoiam a expansão gradual do mercado.

Segmentações de Mercado:

Por Tipo de Porta:

- Dupla porta

- Porta francesa

- Montado no topo

- Lado a lado

- Porta única

Por Estrutura:

Por Canal de Distribuição:

- Supermercados ou hipermercados

- Lojas especializadas

- E-commerce

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de refrigeradores e freezers domésticos é caracterizada pela presença de fabricantes de eletrodomésticos globalmente estabelecidos que competem por meio de escala, inovação tecnológica e redes de distribuição extensas. Empresas líderes como Samsung Electronics, LG Electronics, Whirlpool Corporation, Haier Group, Electrolux AB, BSH Hausgeräte, Panasonic Corporation, Siemens AG, Miele & Cie. KG e General Electric focam na expansão de portfólios de refrigeradores eficientes em termos de energia e inteligentes para fortalecer o posicionamento no mercado. A diferenciação de produtos centra-se em compressores inverter, conectividade inteligente, configurações de múltiplas portas e estética de design premium. As empresas investem ativamente em P&D para cumprir com as regulamentações energéticas em evolução e padrões ambientais, enquanto melhoram o desempenho de refrigeração e durabilidade. Parcerias estratégicas com varejistas, expansão da fabricação local e estratégias promocionais agressivas aumentam ainda mais a competitividade. Além disso, as empresas aproveitam modelos de vendas omnichannel e capacidades de serviço pós-venda para reter clientes e sustentar a lealdade à marca a longo prazo em mercados maduros e emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Samsung

- Whirlpool Corporation

- LG Electronics

- AB Electrolux

- Robert Bosch GmbH

- Liebherr Group

- Godrej Industries Ltd.

- Philips Electronics

- Dacor, Inc.

- Dover Corporation

Desenvolvimentos Recentes

- Em julho de 2025, a Godrej & Boyce promoveu novas tecnologias premium de eletrodomésticos com inteligência artificial. A empresa apresentou geladeiras com inteligência artificial que possuem perfis de energia e refrigeração adaptativos, ajustados para as preferências locais dos consumidores, reforçando a inteligência e eficiência dos produtos em toda a sua linha doméstica.

- Em maio de 2025, a Godrej & Boyce lançou suas geladeiras Eon Velvet lado a lado com inteligência artificial e capacidade de 600 litros, que ajustam automaticamente o resfriamento e o uso de energia com base na carga interna e nos padrões de abertura de portas, apresentando modos Eco, Holiday e Super Freeze para desempenho otimizado.

- Em dezembro de 2024, a Samsung Electronics anunciou a expansão de sua linha de geladeiras com tecnologia de Refrigeração Híbrida com IA, revelada na CES 2025. Este sistema utiliza inteligência artificial para otimizar o desempenho de refrigeração ao analisar padrões de uso e condições ambientais, melhorando a estabilidade da temperatura e reduzindo o desperdício de energia através do gerenciamento dinâmico do fluxo de ar.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Porta, Estrutura, Canal de Distribuição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais motores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda continuará a crescer de forma constante, apoiada pela urbanização contínua, formação de lares e substituição de eletrodomésticos antigos tanto em mercados desenvolvidos quanto emergentes.

- Geladeiras eficientes em termos de energia e baseadas em inversores ganharão maior adoção à medida que os consumidores buscam menor consumo de eletricidade e conformidade com regulamentos de eficiência mais rigorosos.

- Geladeiras inteligentes e conectadas terão maior penetração, impulsionadas pelo crescimento dos ecossistemas de casas inteligentes e pela preferência dos consumidores por conveniência e recursos de monitoramento remoto.

- Configurações premium e de múltiplas portas, incluindo modelos de porta francesa e lado a lado, se expandirão mais rapidamente do que os segmentos de entrada, especialmente em lares urbanos.

- Geladeiras independentes permanecerão dominantes devido à flexibilidade e acessibilidade, enquanto modelos embutidos crescerão em projetos residenciais premium e cozinhas modulares.

- O comércio eletrônico e o varejo omnichannel desempenharão um papel cada vez mais importante nas vendas, apoiados por melhorias em logística, serviços de instalação e opções de financiamento.

- Os fabricantes se concentrarão na diferenciação de produtos por meio de design, otimização de capacidade e tecnologias avançadas de refrigeração para fortalecer o posicionamento da marca.

- O uso de refrigerantes ecologicamente corretos e materiais sustentáveis acelerará em resposta às expectativas regulatórias e de sustentabilidade dos consumidores.

- A concorrência de preços permanecerá intensa nos segmentos de mercado de massa, levando a uma maior ênfase na otimização de custos e fabricação local.

- Os mercados emergentes continuarão a atuar como motores de crescimento chave, apoiados pelo aumento da eletrificação, expansão da infraestrutura de varejo e melhoria do poder de compra dos consumidores.