Visão Geral do Mercado de Sistemas de Autotransfusão:

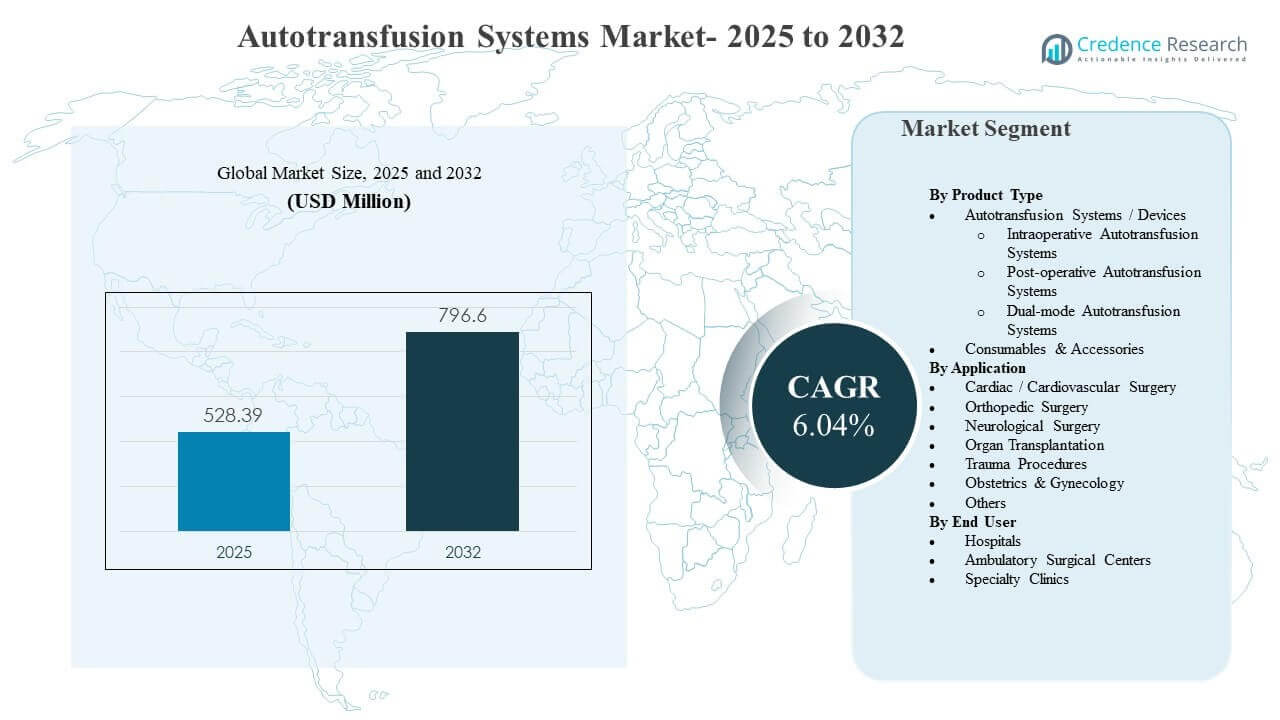

O tamanho do mercado global de Sistemas de Autotransfusão foi estimado em USD 528,39 milhões em 2025 e espera-se que atinja USD 796,6 milhões até 2032, crescendo a uma CAGR de 6,04% de 2025 a 2032. O principal impulsionador do crescimento é a adoção mais ampla de práticas de gerenciamento de sangue do paciente em cirurgias com alta perda de sangue, onde a recuperação de sangue intraoperatória e pós-operatória é usada para reduzir a dependência de transfusões alogênicas e apoiar a previsibilidade do fluxo de trabalho cirúrgico. A América do Norte continua sendo a maior contribuinte de receita, apoiada por volumes fortes de procedimentos em cuidados cardíacos, ortopédicos e de trauma e investimento sustentado em infraestrutura cirúrgica hospitalar.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Sistemas de Autotransfusão 2025 |

USD 528,39 milhões |

| Mercado de Sistemas de Autotransfusão, CAGR |

6,04% |

| Tamanho do Mercado de Sistemas de Autotransfusão 2032 |

USD 796,6 milhões |

Tendências e Insights Principais do Mercado

- Sistemas/Dispositivos de Autotransfusão representaram a maior participação de 9% em 2025, apoiados pela expansão da base instalada em hospitais e ambientes cirúrgicos de alta acuidade.

- Cirurgia Cardíaca/Cardiovascular representou 6% de participação em 2025, refletindo a utilização sustentada em procedimentos onde o gerenciamento da perda de sangue é clinicamente priorizado.

- Hospitais detiveram 8% de participação em 2025, impulsionados pela concentração de cirurgias complexas e disponibilidade de equipes de suporte de perfusão e transfusão.

- A América do Norte liderou o mercado com 9% de participação em 2025, refletindo a adoção madura de tecnologias de gerenciamento de sangue cirúrgico.

- Consumíveis e Acessórios estão posicionados como uma fonte de receita de crescimento mais rápido, com uma CAGR projetada de 03% até 2031, apoiada pela demanda recorrente por conjuntos de uso único e tubulações.

Análise de Segmento

A demanda do Mercado de Sistemas de Autotransfusão é fortemente influenciada pelos requisitos de fluxo de trabalho da sala de operações e pelo objetivo clínico de reduzir a exposição ao sangue alogênico em cirurgias com perda de sangue previsível ou súbita. Os hospitais geralmente avaliam os sistemas com base no tempo de configuração, qualidade de lavagem, consistência de saída e facilidade de uso entre a equipe de perfusão e da sala de operações, pois esses fatores afetam diretamente a eficiência e padronização do procedimento. As decisões de aquisição também refletem a economia do custo total de propriedade, onde a colocação de equipamentos de capital é frequentemente combinada com o uso de consumíveis a longo prazo e suporte de serviço.

A mistura de segmentos também reflete padrões de utilização orientados por procedimentos. Especialidades cirúrgicas de alto volume, como cuidados cardíacos e ortopédicos, fornecem uma demanda estável de base, enquanto os caminhos de trauma e emergência favorecem cada vez mais soluções que podem ser implantadas rápida e confiavelmente sob pressão de tempo. Entre os usuários finais, a mudança em direção a um rendimento cirúrgico eficiente e protocolos padronizados de gerenciamento de sangue do paciente continua a moldar tanto as atualizações de dispositivos quanto a compra recorrente de consumíveis.

Por Insights de Tipo de Produto

Os Sistemas/Dispositivos de Autotransfusão representaram a maior participação de 60,9% em 2025. O segmento lidera devido à concentração de sistemas instalados em salas de operação de hospitais onde procedimentos complexos exigem fluxos de trabalho previsíveis de recuperação de sangue. A seleção de dispositivos é fortemente influenciada pela facilidade de operação, desempenho de lavagem e integração nos protocolos de sala de operação, o que apoia ciclos de substituição e atualização. O consumo de consumíveis reforça ainda mais as estratégias de colocação de dispositivos, pois a base instalada ancora fluxos de receita recorrentes.

Por Insights de Aplicação

A Cirurgia Cardíaca/Cardiovascular representou a maior participação de 37,6% em 2025. O segmento lidera porque os procedimentos cardíacos frequentemente envolvem risco gerenciado de perda de sangue, onde as células vermelhas recuperadas podem apoiar estratégias de minimização de transfusão. As equipes clínicas priorizam a consistência e a velocidade da recuperação de células vermelhas nesses procedimentos para manter a eficiência do fluxo de trabalho. Centros cardíacos também tendem a ter suporte de perfusão estabelecido, permitindo a utilização rotineira em casos elegíveis.

Por Insights de Usuário Final

Os hospitais representaram a maior participação de 66,8% em 2025. O segmento lidera porque os hospitais gerenciam o maior volume de cirurgias complexas, incluindo procedimentos cardíacos, ortopédicos, de transplante e de trauma que justificam a colocação de dispositivos e pessoal treinado. Os hospitais também executam programas estruturados de gerenciamento de sangue e mantêm serviços de transfusão que se alinham estreitamente com os fluxos de trabalho de autotransfusão. Orçamentos de aquisição maiores e contratos de longo prazo com fornecedores apoiam a padronização do sistema e a continuidade de consumíveis.

Impulsores do Mercado de Sistemas de Autotransfusão

Expansão do gerenciamento de sangue do paciente em cirurgias de alta perda de sangue

Os programas de gerenciamento de sangue do paciente enfatizam cada vez mais a redução da exposição a transfusões alogênicas e a melhoria da eficiência perioperatória em cirurgias complexas. A autotransfusão apoia esses objetivos ao permitir a recuperação e reinfusão de células vermelhas durante e após os procedimentos. Os hospitais adotam esses sistemas para padronizar protocolos de conservação de sangue em linhas de serviço cirúrgico. O crescente foco institucional em métricas de qualidade e gestão de transfusões reforça o investimento em fluxos de trabalho de autotransfusão.

- Por exemplo, um hospital geral usando o sistema Haemonetics Cell Saver em 100 casos consecutivos de cirurgia cardíaca aberta reduziu o uso médio de sangue alogênico de 1,97 para 0,75 unidades por paciente, cortando a utilização de sangue homólogo em mais de 50 por cento durante a cirurgia cardíaca.

Aumento dos volumes cirúrgicos em cuidados cardíacos, ortopédicos e de trauma

Maiores volumes de procedimentos em cuidados cardiovasculares e ortopédicos sustentam a utilização rotineira de sistemas de autotransfusão em instalações com suporte de perfusão estabelecido. Vias de trauma também aumentam a relevância das capacidades de recuperação rápida de sangue onde o risco de hemorragia é agudo. A demanda se fortalece quando os hospitais expandem a capacidade cirúrgica e padronizam o equipamento do centro cirúrgico em todos os departamentos. À medida que a complexidade dos procedimentos aumenta, o gerenciamento da perda de sangue torna-se mais central no planejamento perioperatório.

Economia da base instalada e demanda por consumíveis recorrentes

Os sistemas de autotransfusão frequentemente seguem um modelo de colocação onde as decisões sobre equipamentos de capital estão ligadas à utilização a longo prazo e às compras recorrentes de consumíveis. Consumíveis e acessórios de uso único criam uma receita repetida e previsível que apoia o serviço e os ciclos de atualização do fornecedor. Os hospitais preferem soluções que minimizem a variabilidade e simplifiquem o planejamento de inventário para conjuntos descartáveis. Essa dinâmica incentiva os fornecedores a competir em contratos agrupados, treinamento e confiabilidade do serviço.

Melhorias tecnológicas que simplificam fluxos de trabalho e treinamento

Os designs dos sistemas continuam a melhorar em termos de usabilidade, tempo de configuração e consistência de processos, o que reduz a dependência de habilidades altamente especializadas do operador. Interfaces aprimoradas e descartáveis padronizados suportam desempenho repetível e permitem uma adoção mais ampla entre as equipes cirúrgicas. As instalações veem a simplicidade do fluxo de trabalho como um critério chave de aquisição porque reduz a carga de treinamento e ajuda a manter a conformidade com os protocolos. As melhorias tecnológicas também apoiam a adoção além dos centros cardíacos de destaque em programas cirúrgicos mais amplos.

- Por exemplo, um sistema de controle de pressão de transfusão autóloga que permite ajuste automático e manual de sucção entre 100 e 300 milímetros de mercúrio permitiu que anestesistas controlassem a pressão negativa sozinhos enquanto mantinham a integridade das células vermelhas em ou abaixo de 200 milímetros de mercúrio, simplificando a operação sem envolvimento adicional da equipe cirúrgica.

Desafios do Mercado de Sistemas de Autotransfusão

A adoção do Mercado de Sistemas de Autotransfusão pode ser limitada pelo investimento inicial de capital e pelo custo contínuo de consumíveis proprietários, particularmente em instalações com volumes de casos mais baixos. Decisões de compra podem ser adiadas quando os hospitais priorizam outras atualizações do centro cirúrgico ou enfrentam ciclos orçamentários que limitam novos equipamentos de capital. A utilização inconsistente entre especialidades pode enfraquecer o caso de negócios se os protocolos não forem padronizados ou se os procedimentos elegíveis não forem claramente identificados. Essas restrições são mais pronunciadas em instalações menores e em ambientes sensíveis a custos.

- Por exemplo, hospitais menores do NHS no Reino Unido relataram que a demanda por recuperação de células interna é tão baixa que não é considerado eficaz em termos de custo e recursos manter seus próprios sistemas, levando-os a usar serviços móveis de recuperação de células terceirizados em mais de 50 hospitais para evitar custos de capital e descartáveis subutilizados.

A complexidade operacional continua sendo uma barreira em ambientes com suporte de perfusão limitado ou disponibilidade de pessoal, porque a utilização depende de treinamento, disciplina de fluxo de trabalho e prontidão do equipamento. As equipes clínicas também podem limitar o uso em casos onde a qualidade do sangue recuperado é uma preocupação ou onde o risco de contaminação é percebido como maior. A variação na mistura de procedimentos e no pessoal pode levar à subutilização dos sistemas instalados. Isso cria hesitação na aquisição, mesmo quando os objetivos de gerenciamento de sangue do paciente são reconhecidos.

Tendências e Oportunidades no Mercado de Sistemas de Autotransfusão

Os fornecedores do mercado de sistemas de autotransfusão estão cada vez mais focados na padronização do fluxo de trabalho e em ofertas combinadas que reúnem dispositivos, conjuntos descartáveis, suporte de serviço e treinamento. Essa abordagem apoia uma adoção mais rápida e fortalece a retenção de clientes a longo prazo, reduzindo o atrito na aquisição e utilização. Os hospitais preferem soluções que se integrem aos protocolos padronizados de sala de operações em várias especialidades. Modelos combinados também apoiam o orçamento previsível e reduzem a incerteza operacional no planejamento de suprimentos.

- Por exemplo, uma grande rede de hospitais ortopédicos na Alemanha implementou um sistema de autotransfusão compacto e semi-automatizado com descartáveis de filtração de leucócitos combinados em sua rede de cirurgias de coluna e relatou uma redução de 33% nas taxas de transfusão alogênica e uma diminuição de quase um dia no tempo médio de alta em nove meses, ilustrando como pacotes padronizados e com suporte do fornecedor podem se traduzir em ganhos clínicos e operacionais quantificáveis.

Há uma oportunidade crescente em estender a utilização da autotransfusão além dos cenários cardíacos tradicionais para casos de uso em ortopedia, transplantes e obstetrícia e ginecologia selecionados, onde o risco de perda de sangue é significativo. A expansão para centros cirúrgicos ambulatoriais é um caminho emergente à medida que procedimentos de maior complexidade se deslocam para ambientes ambulatoriais. Fornecedores que oferecem designs compactos e operação simplificada podem enfrentar limitações de pessoal e barreiras de adoção. Essa tendência está alinhada com os objetivos mais amplos de eficiência e produtividade cirúrgica.

Insights Regionais

América do Norte

A América do Norte representou a maior participação de 41,9% em 2025 devido à adoção madura de gerenciamento de sangue cirúrgico, altos volumes de procedimentos e forte infraestrutura hospitalar. A região se beneficia de serviços de perfusão estabelecidos e protocolos padronizados de sala de operações que apoiam o uso rotineiro em procedimentos elegíveis. As decisões de aquisição frequentemente enfatizam a confiabilidade do fluxo de trabalho, suporte do fornecedor e custo total de propriedade. Esses fatores sustentam a demanda por sistemas e consumíveis recorrentes.

Europa

A Europa representou 26,0% de participação em 2025, apoiada pelo amplo acesso a cuidados cirúrgicos avançados e abordagens estruturadas para a gestão de transfusões em muitos sistemas de saúde. A adoção é fortalecida em centros de maior complexidade, onde os volumes de cirurgias cardíacas e ortopédicas justificam a expansão da base instalada. As decisões de compra frequentemente priorizam a padronização clínica e o desempenho de qualidade consistente em todos os locais. A diferenciação dos fornecedores está intimamente ligada à confiabilidade, treinamento e cobertura de serviços.

Ásia-Pacífico

A Ásia-Pacífico deteve 21,0% de participação em 2025, refletindo a expansão da capacidade cirúrgica e a crescente adoção de práticas modernas de gerenciamento de sangue perioperatório. A demanda é apoiada pelo desenvolvimento da infraestrutura hospitalar e pelo aumento dos volumes de procedimentos em grandes centros urbanos. A região também apresenta um forte potencial para adoção à medida que os caminhos clínicos amadurecem e as aquisições se deslocam para equipamentos de sala de operações padronizados. O crescimento é ainda apoiado pelo aumento do investimento privado em saúde e atualizações de capacidade em hospitais terciários.

América Latina

A América Latina representou uma participação de 7,0% em 2025, com a adoção concentrada em hospitais privados líderes e centros públicos de nível superior. A demanda é moldada pela sensibilidade ao orçamento, acesso desigual ao pessoal de perfusão e variabilidade nos volumes de procedimentos entre as instalações. Onde ocorre a adoção, os hospitais priorizam soluções que reduzem a complexidade operacional e fornecem um suprimento confiável de descartáveis. A expansão do mercado está ligada a melhorias na infraestrutura e à maior adoção de programas de gerenciamento de sangue de pacientes.

Médio Oriente & África

O Médio Oriente & África representou uma participação de 4,1% em 2025, impulsionada principalmente por hospitais terciários e centros de Excelência em países selecionados. A adoção é influenciada pelo investimento em infraestrutura cirúrgica, disponibilidade da força de trabalho clínica e a capacidade de manter um suprimento consistente de consumíveis. Grandes hospitais que realizam procedimentos complexos são mais propensos a padronizar o uso de autotransfusão dentro de programas de gestão de transfusões. O potencial de crescimento melhora à medida que a capacidade hospitalar se expande e os protocolos perioperatórios se tornam mais padronizados.

Cenário Competitivo

A competição no mercado de Sistemas de Autotransfusão centra-se no desempenho dos dispositivos, simplicidade do fluxo de trabalho, confiabilidade do serviço e no modelo comercial que liga o crescimento da base instalada ao consumo recorrente de consumíveis. Os fornecedores se diferenciam pela facilidade de configuração, consistência na produção de glóbulos vermelhos processados, programas de treinamento e contratos de serviço de longo prazo que suportam alta utilização. A aquisição é influenciada pelo custo total de propriedade e pela capacidade de padronizar equipamentos em salas cirúrgicas e linhas de serviço. O posicionamento competitivo também reflete a capacidade de apoiar os objetivos de gerenciamento de sangue hospitalar com educação clínica integrada e cadeias de suprimento confiáveis.

A Medtronic plc normalmente compete através da amplitude dos relacionamentos hospitalares e de uma forte presença nos ecossistemas de tecnologia de salas de operação e perioperatórias. A abordagem da Medtronic plc geralmente está alinhada à padronização em caminhos de cuidado, apoiando equipes de aquisição que priorizam a confiabilidade dos fornecedores e a cobertura de serviço escalável. O posicionamento da Medtronic plc é fortalecido quando as instalações buscam suporte consolidado de fornecedores para ambientes cirúrgicos complexos. A Medtronic plc se beneficia ao alinhar a adoção de tecnologia com os objetivos de qualidade e eficiência hospitalar.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como de atuação exclusiva, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em agosto de 2024, a Stago, em parceria com a i-SEP, lançou o sistema de autotransfusão SAME, descrito como um dispositivo único de recuperação celular intraoperatória capaz de lavar e recuperar simultaneamente tanto plaquetas funcionais quanto glóbulos vermelhos para apoiar a conservação de sangue na cirurgia.

- Em novembro de 2024, a Fresenius Kabi (Fresenius SE & Co. KGaA) firmou uma parceria estratégica com uma grande organização de compras em grupo (GPO) para fornecer seus sistemas de autotransfusão CATSmart, visando expandir a adoção em hospitais de médio porte e centros de cirurgia ambulatorial.

- Em abril de 2025, a Medtronic plc lançou sua nova série Auto-Intel de sistemas de autotransfusão, integrando tecnologia avançada de sensores para fornecer feedback em tempo real sobre o processamento de sangue e maximizar a recuperação de glóbulos vermelhos durante a cirurgia.

- Em janeiro de 2025, a LivaNova PLC recebeu a aprovação da marca CE para seu Sistema de Autotransfusão Xtra+ de próxima geração, que apresenta protocolos aprimorados de recuperação de plaquetas e gerenciamento avançado de dados adaptados para cirurgias cardíacas complexas.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 528,39 milhões |

| Previsão de receita em 2032 |

USD 796,6 milhões |

| Taxa de crescimento (CAGR) |

6,04% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Sistemas/Dispositivos de Autotransfusão (Sistemas de Autotransfusão Intraoperatória, Sistemas de Autotransfusão Pós-operatória, Sistemas de Autotransfusão de Modo Duplo), Consumíveis & Acessórios; Por Perspectiva de Aplicação: Cirurgia Cardíaca/Cardiovascular, Cirurgia Ortopédica, Cirurgia Neurológica, Transplante de Órgãos, Procedimentos de Trauma, Obstetrícia & Ginecologia, Outros; Por Perspectiva de Usuário Final: Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 empresas) |

| Nº de Páginas |

327 |

Segmentação

Por Tipo de Produto

- Sistemas / Dispositivos de Autotransfusão [Sistemas de Autotransfusão Intraoperatória, Sistemas de Autotransfusão Pós-operatória, Sistemas de Autotransfusão de Modo Duplo]

- Consumíveis & Acessórios

Por Aplicação

- Cirurgia Cardíaca / Cardiovascular

- Cirurgia Ortopédica

- Cirurgia Neurológica

- Transplante de Órgãos

- Procedimentos de Trauma

- Obstetrícia & Ginecologia

- Outros

Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África