Oversigt over Anti-Venom Markedet:

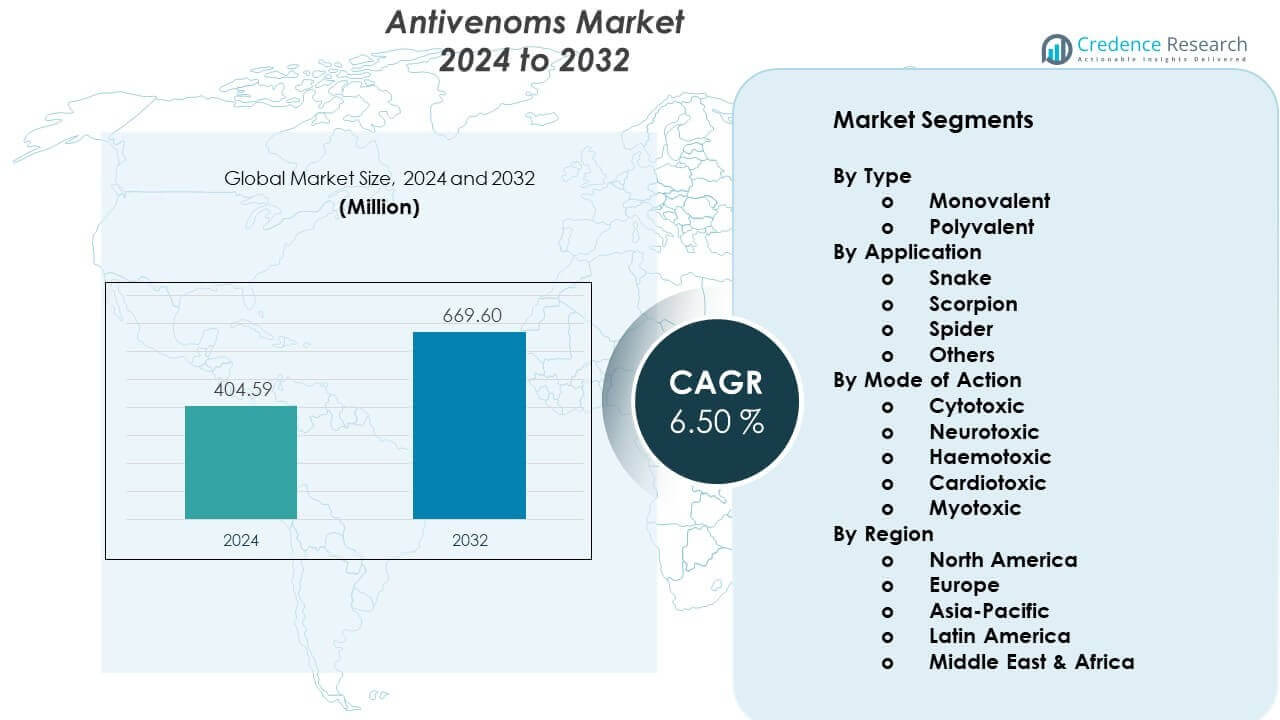

Antivenom markedet forventes at vokse fra USD 404,59 millioner i 2024 til anslået USD 669,6 millioner i 2032, med en CAGR på 6,50% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Anti-Venom Markedsstørrelse 2024 |

USD 404,59 millioner |

| Anti-Venom Marked, CAGR |

6,50% |

| Anti-Venom Markedsstørrelse 2032 |

USD 669,6 millioner |

Stærke markedsdrivere centrerer sig om stigende forekomst af slangebid, især i Afrika, Asien og Latinamerika. Sundhedsorganisationer investerer i tidlige behandlingsprogrammer, der reducerer dødsrisici og langsigtede komplikationer hos bidofre. Antivenomproducenter fokuserer på polyvalente formuleringer, der behandler flere typer gift, hvilket øger efterspørgslen fra fjerntliggende hospitaler. Væksten styrkes yderligere, da kliniske teams vedtager nyere rensningsprocesser, der reducerer reaktionsrater og understøtter sikrere brug i højrisikoområder. Disse innovationer øger præference for pålidelige og hurtigere virkende terapier.

Regional vækst formes af høje eksponeringsniveauer og udvidet sundhedskapacitet. Afrika og Sydasien fører an på grund af høj forekomst af slangebid og stærkere folkesundhedsprogrammer, der forbedrer behandlingsadgangen. Latinamerika viser stabil ekspansion, da lande forbedrer overvågning og klinisk infrastruktur. Nordamerika og Europa opretholder efterspørgslen hovedsageligt gennem rejserelaterede behov og antivenom lagerprogrammer. Nye markeder i Sydøstasien udvider sig hurtigt, da regeringer opskalerer produktionskapaciteter og investerer i træning for nødberedskabsteams.

Indsigter om Anti-Venom Markedet:

- Antivenom markedet forventes at vokse fra USD 404,59 millioner i 2024 til USD 669,6 millioner i 2032, hvilket afspejler en CAGR på 6,50% i prognoseperioden.

- Asien-Stillehavsområdet fører med 34%, efterfulgt af Europa med 22% og Nordamerika med 18%, drevet af høje eksponeringsniveauer, stærkere beredskabsprogrammer og stabil klinisk infrastruktur.

- Mellemøsten & Afrika, med 12%, er den hurtigst voksende region på grund af høj forekomst af slangebid og udvidede adgangsprogrammer, der forbedrer behandlingsmulighederne.

- Polyvalente antivenomer dominerer med den største andel, understøttet af bredspektret aktivitet og stærk præference i regioner, hvor artsidentifikation er vanskelig.

- Slangebid applikationer udgør den største segmentandel, drevet af høj forekomst på tværs af Asien, Afrika og Latinamerika, og stærk efterspørgsel efter pålidelig nødbehandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for Anti-Venom Markedet:

Stigende klinisk behov på grund af høj global forekomst af giftige bid

Øget eksponering for giftige slanger, skorpioner og insekter øger behovet for hurtig behandling med modgift. Sundhedssystemer i landdistrikter og tropiske områder rapporterer om høje sagsvolumener, der kræver en konstant forsyning. Regeringer fremmer indkøbsprogrammer for at støtte akutafdelinger, der står over for stigende behandlingsbyrder. Non-profit organisationer udvider finansieringen til underbetjente områder, der mangler adgang til essentiel modgift. Markedet for modgift får stærk fremdrift fra stigende bevidsthed blandt frontlinjens sundhedsteams. Det drager fordel af nationale programmer, der fremmer tidligere sagsdetektion og hurtigere patientstabilisering. Producenter reagerer ved at opskalere produktionsanlæg for at imødekomme regionale behov uden større forsinkelser. Distributionsnetværk udvides mod fjerntliggende områder for at reducere tidsforskelle i behandlingen. Kliniske træningsprogrammer forbedrer behandlingsnøjagtigheden og sænker dødelighedsraterne.

- For eksempel producerer Serum Institute of India over 2 millioner hætteglas polyvalent modgift årligt for at imødekomme de anslåede 2,7 millioner forgiftninger, der sker globalt hvert år.

Fremskridt inden for rensningsteknologier, der forbedrer sikkerhedsprofiler og resultater

Nye rensningsmetoder reducerer bivirkninger og understøtter sikrere patienthåndtering. Producenter anvender kromatografiteknikker, der giver højere renhed af immunglobuliner med stabil effektivitet. Hospitaler foretrækker disse formuleringer på grund af lavere risici ved behandling af sårbare patienter. Markedet for modgift modtager stærk støtte fra innovation, der forbedrer den funktionelle stabilitet af modgiftprodukter. Det drager fordel af hurtigere rekonstitutionstider, der understøtter hurtige interventionskrav. Globale forsknings- og udviklingsprogrammer sigter mod reduceret immunogenicitet for at hjælpe klinikere med at forbedre patientresultater. Forbedrede fremstillingsteknikker forkorter produktionscyklusser og styrker forsyningskonsistens. Lande med høj giftudsættelse efterspørger moderne produkter med lave hypersensitivitetsprofiler. Efterspørgslen stiger blandt sundhedssystemer, der prioriterer moderne standarder for modgift.

Regeringsledede folkesundhedsstrategier, der styrker behandlingsadgangen

Folkesundhedsagenturer implementerer strukturerede forsyningsprogrammer for at reducere behandlingsmangel i højrisikoområder. Nationale sundhedsministerier støtter oplagring og distributionscentre for hurtigere respons. Internationale partnerskaber forbedrer forsyningskædetransparens for at adressere regionale huller. Markedet for modgift vokser, da offentlige programmer øger indkøbsbudgetter og klinisk parathed. Det drager fordel af oplysningskampagner, der lærer tidlig symptomgenkendelse i lokalsamfund. Akutbehandlingsteams modtager opgraderede behandlingssæt for at forbedre førstehjælpsresultater. Politikdrevne investeringer løfter lokale fremstillingskapaciteter for at reducere importafhængighed. Incitamenter hjælper leverandører med at udvide produktionsvolumener inden for regulerede rammer. Nationale registre understøtter bedre overvågning for mere målrettet responsplanlægning.

- For eksempel samarbejdede den australske regering med CSL Seqirus for at sikre en garanteret national oplagring, der muliggør distribution af modgift til over 750 hospitaler på tværs af kontinentet for at opretholde et nul-mangel mandat.

Udvidelse af veterinær brug forbundet med stigende hændelser hos husdyr og kæledyr

Dyrehospitaler rapporterer øget efterspørgsel på grund af voksende tilfælde hos husdyr og kæledyr. Husdyrproducenter søger pålidelige forsyninger af modgift for at beskytte besætninger i højrisikozoner. Veterinære sundhedsprogrammer udvider bevidstheden om giftudsættelse i landbrugsområder. Markedet for modgift oplever øget efterspørgsel fra stærkere integration af dyreplejeprotokoller. Det drager fordel af stigende anvendelse af polyvalente formuleringer, der understøtter bred klinisk brug. Producenter investerer i arts-specifik forskning for at understøtte præcisionsbehandlinger i veterinærmedicin. Dyrevelfærdslove understøtter strukturerede behandlingsveje for gift-relaterede nødsituationer. Distributionsnetværk udvider sig til landdistrikter, hvor efterspørgslen efter veterinærpleje forbliver høj. Uddannelsesprogrammer hjælper veterinærteams med at forbedre sikkerhed og genopretningsresultater.

Trends på Anti-Gift Markedet:

Stigende Brug af Polyvalente Formuleringer, der Understøtter Bredere Klinisk Dækning

Sundhedsudbydere foretrækker polyvalente modgifter, der neutraliserer flere giftstoffer fra forskellige arter. Behandlingsprotokoller skifter mod bredere dækning, der forbedrer nødsituationer. Klinikere foretrækker disse formuleringer til uforudsigelige bidsituationer i afsidesliggende områder. Markedet for modgift tilpasser sig dette skift på grund af stigende anvendelse på hospitaler. Det drager fordel af reduceret behov for arts-specifik identifikation før behandling. Producenter udvider porteføljer til at inkludere stabile og højpotente polyvalente linjer. Regionale sundhedsagenturer understøtter indkøb af alsidige produkter for at forenkle logistik. Forskningsprogrammer fokuserer på at forbedre neutraliseringsstyrken på tværs af bredere toksingrupper. Anvendelsen vokser i Asien, Afrika og Latinamerika.

- For eksempel producerer Serum Institute of India en polyvalent modgift, der neutraliserer toksinerne fra de “Fire Store” giftige slanger, og opretholder en styrke på 0,45 mg til 0,60 mg gift neutraliseret per ml modgift på tværs af alle fire arter.

Øget Fokus på Varmebestandige og Længere Holdbare Produkter til Fjernudrulning

Efterspørgslen stiger efter formuleringer, der kan modstå vanskelige opbevaringsforhold uden kvalitetsforringelse. Fjerntliggende områder kræver stabile produkter, der kan håndtere lange transporttider. Producenter innoverer stabiliseringsprocesser, der forbedrer anvendeligheden i marken. Markedet for modgift afspejler stigende interesse for løsninger med forlænget holdbarhed. Det får støtte fra nødhjælpsteams, der kræver pålidelig opbevaring uden komplekse kølekæder. Lande, der søger udrulning i landdistrikter, prioriterer robuste formuleringer for konsistent ydeevne. Forskningsprojekter målretter termisk modstandsdygtighed for at støtte klima-sensitive områder. Indkøbsagenturer anmoder om produkter, der reducerer spild og forsyningsafbrydelser. Markedets momentum bygger på innovationer, der reducerer miljøfølsomhed.

- For eksempel har Instituto Clodomiro Picado udviklet frysetørrede polyvalente modgifter, der forbliver stabile ved temperaturer op til 40°C, hvilket forlænger produktets holdbarhed til 36 måneder uden krav om køling.

Integration af Digital Sporing i Forsyningskæder for Bedre Tilgængelighed og Planlægning

Regeringer vedtager digitale systemer til at spore lagre og forudsige lagerudtømninger. Hospitaler bruger disse værktøjer for at sikre uafbrudt tilgængelighed af behandling. Leverandører får indsigt i regional efterspørgsel og justerer forsendelser i realtid. Markedet for antivenomer drager fordel af stærkere koordinering mellem producenter og sundhedsministerier. Det opnår effektivitet, når digitale værktøjer understøtter præcis planlægning og nødprognoser. Teknologiplatforme hjælper med at reducere udløbet lager gennem optimerede rotationscyklusser. Fjernklinikker tilslutter sig digitale netværk for at markere presserende genopfyldningsbehov. Datadrevet planlægning styrker national beredskab mod giftulykker. Adoptionen stiger på tværs af markeder med strukturerede folkesundhedssystemer.

Stigende Globalt Samarbejde for F&U Standardisering og Klinisk Forbedring

Forskningscentre deler viden for at forbedre styrke, sikkerhed og giftspecifikke responsprotokoller. Tværnationale samarbejder understøtter harmoniserede kliniske forsøg for nye antivenomlinjer. Akademiske grupper kortlægger giftkomposition mere præcist for at vejlede produktdesign. Markedet for antivenomer drager fordel af disse kollektive fremskridt inden for global forskning. Det opnår strukturerede veje, der reducerer udviklingsbarrierer og fremskynder innovationscyklusser. Reguleringsorganer tilpasser krav for at forenkle godkendelser for essentielle antivenomer. Delte databaser understøtter bedre forståelse af giftvariationer på tværs af geografier. Internationale sundhedsorganer fremmer koordinerede praksisser for behandlingsforfining. Disse bestræbelser styrker tilliden til næste generations antivenomer.

Analyse af Udfordringer på Anti-Venom Markedet:

Vedvarende Leveringsmangler og Høje Produktionsbegrænsninger på Tværs af Regioner

Mange regioner står over for tilbagevendende mangler på grund af komplekse fremstillingsprocesser og begrænset leverandørkapacitet. Produktionscyklusser kræver specialiserede faciliteter, som få lande opretholder. Høje omkostninger skaber pres på indkøbsbudgetter i lavindkomstregioner. Markedet for antivenomer står over for operationelle begrænsninger, når efterspørgslen overstiger udbuddet. Det skal navigere i reguleringsbarrierer, der forsinker importgodkendelser i nødsituationer. Producenter kæmper for at skalere hurtigt på grund af lange udviklingstidslinjer og strenge kvalitetskontroller. Sundhedssystemer er ofte afhængige af forældede indkøbsstrategier, der svækker leveranseffektiviteten. Fjernområder oplever transportforsinkelser, der reducerer behandlingssuccesrater. Disse problemer begrænser konsekvent adgang for patienter i kritisk behov.

Begrænset Bevidsthed, Uddannelse og Diagnostisk Parathed i Højrisikoområder

Frontlinjeklinikere i landlige omgivelser kan mangle træning i opdaterede giftbehandlingsprotokoller. Mange patienter forsinker pleje på grund af begrænset bevidsthed om tidlige bid-symptomer. Akutafdelinger kan operere uden standardiserede doseringsretningslinjer. Markedet for antivenomer står over for reduceret behandlingsgennemtrængning, hvor diagnostisk kapacitet forbliver svag. Det afhænger af koordinerede træningsprogrammer for at forbedre nøjagtighed og responstid. Samfundsoplysning forbliver inkonsekvent i flere lande med høj byrde. Dårlige diagnostiske værktøjer øger risikoen for fejlagtig klassifikation under nødsituationer. Folkesundhedsuddannelsesindsatser forbliver underfinansierede i mange regioner. Disse begrænsninger forsinker fremskridt mod bedre patientresultater.

Markedsmuligheder:

Udvidelse af Lokal Produktionskapacitet i Gift-Høje Regioner Gennem Incitamentsprogrammer

Regeringer udforsker partnerskaber, der understøtter regional produktion af modgift. Lokal produktion forkorter forsyningskæder og forbedrer beredskabet ved nødsituationer. Markedet for modgift vinder frem, hvor nationer forfølger strategier for selvforsyning. Det drager fordel af målrettede investeringer i bioprocessering og fyld-finish anlæg. Incitamenter opmuntrer leverandører til at skalere moderne oprensningsteknologier. Universiteter deltager i forskningsprojekter, der uddyber forståelsen af giftdiversitet. Hurtigsporede regulatoriske ruter hjælper innovative producenter med at komme ind i underbetjente områder. Langsigtede indkøbskontrakter understøtter produktionsstabilitet. Disse programmer åbner stærke vækstmuligheder for regionale producenter.

Vækstpotentiale i næste generations syntetiske og rekombinante modgiftplatforme

Forskning drejer mod rekombinante antistoffer med stærkere præcision og reducerede reaktionsrisici. Disse platforme giver skalerbar produktion med mere forudsigeligt output. Markedet for modgift drager fordel af stigende interesse for konstruerede terapeutiske formater. Det vinder momentum, da forbedringer i sikkerhed og styrke tiltrækker global finansiering. Biotekvirksomheder udvider innovationsrørledninger i design af toksin-neutraliserende antistoffer. Akademiske gennembrud accelererer præklinisk testning og kandidatforfining. Regeringer udforsker nye teknologier, der reducerer afhængigheden af dyrebaseret produktion. Disse fremskridt åbner nye kommercielle veje og fremtidige produktlinjer. Markedsudsigterne styrkes med fortsat videnskabelig fremgang.

Markedssegmenteringsanalyse:

Efter type

Markedet for modgift opdeler produkter i monovalente og polyvalente formuleringer. Monovalente modgift målretter en enkelt art og understøtter høj specificitet under behandling. Disse produkter tjener regioner, hvor giftprofiler er veldefinerede, og overvågningen er stærk. Polyvalente modgift har en større andel på grund af bredere beskyttelse på tværs af flere giftarter. Sundhedsudbydere i fjerntliggende områder foretrækker polyvalente muligheder for uforudsigelige eksponeringsscenarier. Det drager fordel af stigende investeringer i avanceret oprensning, der forbedrer sikkerhedsprofiler. Efterspørgslen efter polyvalente formater stiger, hvor hurtig identifikation af arter forbliver vanskelig. Indkøbsprogrammer understøtter bredere anvendelse på tværs af offentlige hospitaler og nødnetværk.

- For eksempel producerer Biological E. Limited en polyvalent modgift, der opnår en styrke på 0,60 mg neutralisering for Naja naja-gift og 0,45 mg for Vipera russelli-gift pr. ml, hvilket giver kritisk bredspektret dækning for det indiske subkontinent.

Efter anvendelse

Slangebidbehandling dominerer på grund af høj global forekomst på tværs af Asien, Afrika og Latinamerika. Kliniske teams er afhængige af bredspektret formuleringer til at håndtere forskellige slangearter. Skorpionmodgift udvider sig støt i regioner med stigende stik forbundet med klima- og habitatændringer. Edderkopmodgift tjener en mindre, men væsentlig niche i lande med alvorlige forgiftningsmønstre. Markedet for modgift får yderligere efterspørgsel fra produkter kategoriseret under andre, som dækker insekt- og marine eksponeringer. Det understøtter akutafdelinger, der står over for forskellige giftbegivenheder, der kræver øjeblikkelig respons. Vækst på tværs af dette segment er i overensstemmelse med øget træning og diagnostik i højrisikoområder.

- For eksempel producerer Laboratorios Silanes Anascorp, et skorpion-antivenom, der har vist evnen til at reducere tiden for opløsning af kliniske symptomer fra 4,0 timer til 1,2 timer hos pædiatriske patienter efter et alvorligt stik.

Efter virkningsmekanisme

Cytotoksiske antivenomer behandler bid, der forårsager lokal vævsødelæggelse og kræver tidlig dosering. Neurotoksiske antivenomer forbliver vitale i regioner med elapid-arter, der påvirker åndedrætsfunktionen. Hæmotoksiske produkter adresserer gift, der udløser koagulationsdysfunktion og indre blødninger. Kardiotoksiske formuleringer støtter pleje, hvor gift påvirker hjerterytmer eller muskelstyrke. Myotoksiske antivenomer tjener sager forbundet med alvorlig muskelnedbrydning. Disse kategorier styrker klinisk beslutningstagning og guider nødprotokoller på tværs af forskellige geografier.

Segmentering:

Efter type

Efter anvendelse

- Slange

- Skorpion

- Edderkop

- Andre

Efter virkningsmekanisme

- Cytotoksisk

- Neurotoksisk

- Hæmotoksisk

- Kardiotoksisk

- Myotoksisk

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika og Europa

Antivenom-markedet registrerer stabil efterspørgsel i Nordamerika, der holder omkring 18% af den globale andel. Hospitaler opretholder strukturerede lagre for at håndtere sjældne, men kritiske gifteksponeringer forbundet med slanger, edderkopper og importerede arter. Stærk regulatorisk kontrol støtter konsekvent produktkvalitet og pålidelige nødberedskabssystemer. Det drager fordel af avancerede produktionsmuligheder og stærke kliniske træningsprogrammer. Europa tegner sig for cirka 22% af den globale andel og fokuserer på beredskab, især for sydlige regioner med højere giftforekomster. Grænseoverskridende forskningsprogrammer styrker antivenom-innovationsrørledninger. Offentlige sundhedsagenturer i begge regioner opretholder stabile indkøbsbudgetter for at støtte behandlingsberedskab.

Asien og Stillehavsområdet

Asien-Stillehavsområdet fører an på markedet for modgift med en anslået 34% andel på grund af høj eksponering i Indien, Sydøstasien og Australien. Tætte landbefolkninger og landbrugsaktiviteter øger risikoen for slangebid, hvilket skaber en stærk efterspørgsel efter polyvalente formuleringer. Regeringer investerer i udvidede distributionsnetværk for at reducere behandlingsforsinkelser i fjerntliggende områder. Det får momentum fra lokal produktionsvækst og nationale sundhedsprogrammer, der sigter mod at reducere dødeligheden. Forskningscentre i Indien og Australien bidrager til forbedret giftprofilering og produktudvikling. Regionale sundhedssystemer prioriterer klinikeruddannelse for at forbedre doseringsnøjagtighed og patientresultater. Stigende oplysningskampagner forbedrer tidlig henvisning af tilfælde til akutbehandling.

Latinamerika og Mellemøsten & Afrika

Latinamerika har omkring 14% af den globale andel, understøttet af et stærkt klinisk behov i lande med forskellige giftige arter. Nationale institutter producerer specialiserede modgift, der adresserer regionsspecifikke toksinprofiler. Det vokser støt, da regeringer styrker overvågning og programmer for adgang i landdistrikter. Regionen Mellemøsten & Afrika repræsenterer næsten 12% af den globale andel, drevet af meget høj forekomst af slangebid i Afrika syd for Sahara. Begrænset adgang til rettidig behandling skaber en vedvarende efterspørgsel efter skalerbare og robuste modgiftprodukter. Internationale hjælpeprogrammer spiller en nøglerolle i at bygge bro over forsyningshuller i underbetjente områder. Regional investering i bedre distributionslogistik forbedrer behandlingsmulighederne og understøtter langsigtet markedsudvikling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Bharat Serums and Vaccines Ltd.

- CSL Limited

- Pfizer Inc.

- VINS Bioproducts Ltd.

- Merck KGaA

- Instituto Bioclon

- Rare Disease Therapeutics Inc.

- Incepta Pharmaceuticals Ltd.

- Haffkine Bio-Pharmaceutical Corp.

- MicroPharm Ltd.

Konkurrenceanalyse:

Markedet for modgift er præget af stærk konkurrence blandt globale og regionale producenter, der fokuserer på effektivitet, produktets renhed og pålidelig distribution. Førende virksomheder udvider porteføljer for at tilbyde monovalente og polyvalente formater, der opfylder forskellige kliniske behov. Det får støtte fra virksomheder, der investerer i højrenhedsimmunoglobulinteknologier og sikrere fremstillingsprocesser. Partnerskaber med offentlige sundhedsagenturer styrker forsyningskæder i højforekomstzoner. Markedsaktører differentierer sig gennem udvidede forskningsprogrammer, forbedret toksinprofilering og bredere geografisk rækkevidde. Virksomheder konkurrerer også gennem langsigtede indkøbskontrakter, der sikrer stabil efterspørgsel. Øget fokus på kvalitetskontrol og reducerede reaktionsrater former konkurrencemæssig positionering.

Seneste Udviklinger:

- I december 2025 åbnede CSL Seqirus officielt en topmoderne produktionsfacilitet til en værdi af 1 milliard dollars i Melbourne, Australien, dedikeret til produktion af cellebaserede influenzavacciner og antivenomer. Dette verdensklasseanlæg forbedrer Australiens indenlandske kapaciteter, hvilket gør det til et af de få lande globalt med fuld kapacitet til disse kritiske biologiske produkter.

- I december 2025 blev Vins Bioproducts hovedinvestor i en finansieringsrunde på ₹150 crore for PlasmaGen Biosciences, et biopharmafirma baseret i Bengaluru, der specialiserer sig i plasmaproteiner. Vins investerede ₹80 crore for at styrke sin portefølje og har til hensigt at markedsføre PlasmaGens produkter på de afrikanske og europæiske markeder. Tidligere, i september 2024, annoncerede virksomheden planer om at lancere regionsspecifikke antivenomer for bedre at imødekomme lokale variationsvariationer globalt.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Virkemåde og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Fremskridt inden for højrenheds-antivenomformuleringer vil forbedre patientsikkerheden og styrke behandlingsadoptionen på hospitaler og akutafdelinger verden over.

- Lokale produktionskapaciteter vil udvide sig i regioner med høje forekomstrater af envenomation, understøtte stabile forsyningskæder og reducere afhængigheden af importerede antivenomer.

- Bredere integration af digitale lagersystemer vil forbedre tilgængelighedssporing og hjælpe sundhedssystemer med at håndtere lagerbeholdninger mere effektivt i perioder med høj eksponering.

- Vækst i rekombinante og syntetiske antivenomteknologier vil skabe nye innovationsveje og støtte udviklingen af næste generations terapeutiske platforme.

- Stærkere regeringsfinansieringsinitiativer vil forbedre indkøbsprogrammer, sikre pålidelig distribution og støtte klinisk træning i højrisikoområder.

- Stigende efterspørgsel efter polyvalente antivenomer vil forme produktporteføljer, da sundhedsudbydere søger bredere dækning for uforudsigelige giftmøder.

- Forbedrede diagnostiske værktøjer vil støtte hurtigere kliniske beslutninger, reducere behandlingsforsinkelser og forbedre overlevelsesrater under akutte præsentationer.

- Tværnationale forskningssamarbejder vil forfine giftkortlægning, støtte lægemiddelopdagelse og styrke regionale beredskabsrammer.

- Veterinære applikationer vil udvide sig, da hændelser stiger blandt husdyr og kæledyr, hvilket opmuntrer til målrettede formuleringer til dyresundhed.

- Offentlige sundhedsoplysningskampagner vil vejlede tidlig patientrespons, øge behandlingssøgende adfærd og støtte langsigtet reduktion i dødelighed i underforsynede regioner.