Översikt över Anti-Venom-marknaden:

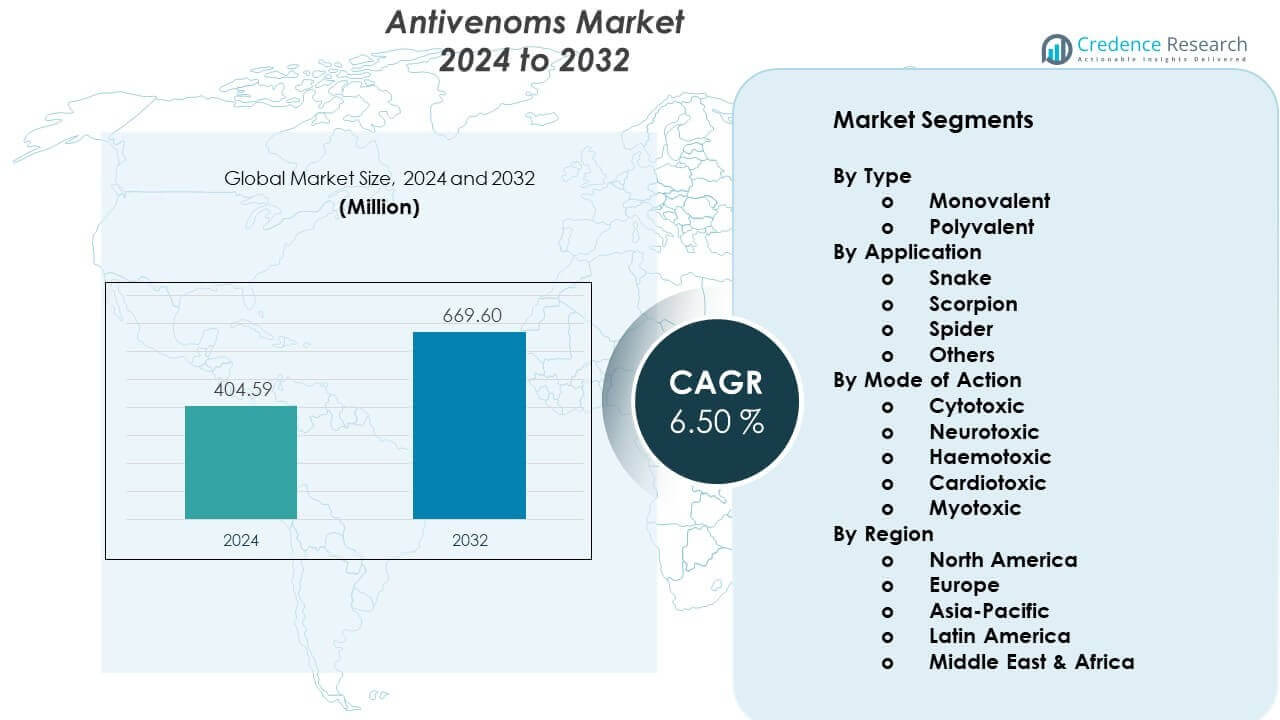

Antivenommarknaden förväntas växa från 404,59 miljoner USD år 2024 till uppskattningsvis 669,6 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,50% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Anti-Venom 2024 |

404,59 miljoner USD |

| Anti-Venom-marknad, CAGR |

6,50% |

| Marknadsstorlek för Anti-Venom 2032 |

669,6 miljoner USD |

Starka marknadsdrivkrafter kretsar kring ökande förekomst av ormbett, särskilt i Afrika, Asien och Latinamerika. Hälsoorganisationer investerar i tidiga behandlingsprogram som minskar risken för dödsfall och långsiktiga komplikationer hos bettoffer. Antivenomtillverkare fokuserar på polyvalenta formuleringar som behandlar flera typer av gift, vilket ökar efterfrågan från avlägsna sjukhus. Tillväxten stärks ytterligare när kliniska team antar nyare reningsprocesser som minskar reaktionsfrekvenser och stödjer säkrare användning i högriskområden. Dessa innovationer ökar preferensen för pålitliga och snabbverkande terapier.

Regional tillväxt formas av höga exponeringsnivåer och ökande vårdkapacitet. Afrika och Sydasien leder på grund av hög förekomst av ormbett och starkare folkhälsoprogram som förbättrar behandlingsåtkomsten. Latinamerika visar stadig expansion när länder förbättrar övervakning och klinisk infrastruktur. Nordamerika och Europa upprätthåller efterfrågan främst genom rese-relaterade behov och antivenomlagringsprogram. Framväxande marknader i Sydostasien expanderar snabbt när regeringar skalar upp produktionskapacitet och investerar i utbildning för akutinsatsteam.

Insikter om Anti-Venom-marknaden:

- Antivenommarknaden förväntas växa från 404,59 miljoner USD år 2024 till 669,6 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,50% under prognosperioden.

- Asien-Stillahavsområdet leder med 34%, följt av Europa med 22% och Nordamerika med 18%, drivet av höga exponeringsnivåer, starkare beredskapsprogram och stabil klinisk infrastruktur.

- Mellanöstern & Afrika, med 12%, är den snabbast växande regionen på grund av hög förekomst av ormbett och expanderande åtkomstprogram som förbättrar behandlingsmöjligheterna.

- Polyvalenta antivenomer dominerar med den största andelen, stödda av bredspektrumaktivitet och stark preferens i regioner där artidentifiering är svår.

- Ormbettapplikationer står för den största segmentandelen, drivet av hög förekomst i Asien, Afrika och Latinamerika, och stark efterfrågan på pålitlig akutbehandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för Anti-Venom-marknaden:

Ökat kliniskt behov på grund av hög global förekomst av giftiga bett

Ökad exponering för giftiga ormar, skorpioner och insekter ökar behovet av snabb behandling med motgift. Sjukvårdssystem i landsbygds- och tropiska regioner rapporterar höga fallvolymer som kräver en konsekvent tillgång. Regeringar driver upphandlingsprogram för att stödja akutmottagningar som står inför ökande behandlingsbelastningar. Ideella organisationer utökar finansieringen för underbetjänade områden som saknar tillgång till nödvändigt motgift. Marknaden för motgift får starkt momentum från ökad medvetenhet bland vårdpersonal i frontlinjen. Den gynnas av nationella program som främjar tidigare fallupptäckt och snabbare stabilisering av patienter. Tillverkare svarar genom att skala upp produktionsanläggningar för att möta regionala behov utan större förseningar. Distributionsnätverk expanderar mot avlägsna platser för att minska tiden till behandling. Kliniska utbildningsprogram förbättrar behandlingsnoggrannheten och minskar dödligheten.

- Till exempel producerar Serum Institute of India över 2 miljoner flaskor polyvalent motgift årligen för att hantera de uppskattade 2,7 miljoner förgiftningar som inträffar globalt varje år.

Framsteg inom reningstekniker som förbättrar säkerhetsprofiler och resultat

Nya reningsmetoder minskar biverkningar och stödjer säkrare patienthantering. Producenter antar kromatografitekniker som ger högre renhet av immunglobuliner med stabil effekt. Sjukhus föredrar dessa formuleringar på grund av lägre risker vid behandling av sårbara patienter. Marknaden för motgift får starkt stöd från innovationer som förbättrar den funktionella stabiliteten hos motgiftsprodukter. Den gynnas av snabbare rekonstitutionstider som stödjer krav på snabb intervention. Globala FoU-program siktar på minskad immunogenicitet för att hjälpa kliniker att förbättra patientresultat. Förbättrade tillverkningstekniker förkortar produktionscykler och stärker leveranskonsekvensen. Länder med hög giftighetsexponering efterfrågar moderna produkter med låga överkänslighetsprofiler. Efterfrågan ökar bland hälsosystem som prioriterar moderna motgiftsstandarder.

Regeringsledda folkhälsostrategier som stärker behandlingsåtkomsten

Folkhälsomyndigheter implementerar strukturerade leveransprogram för att minska behandlingsbrister i högriskregioner. Nationella hälsoministerier stödjer lagerhållning och distributionscenter för snabbare respons. Internationella partnerskap förbättrar leveranskedjans transparens för att hantera regionala brister. Marknaden för motgift växer när offentliga program ökar upphandlingsbudgetar och klinisk beredskap. Den gynnas av informationskampanjer som lär ut tidig symtomigenkänning i samhällen. Akutvårdsteam får uppgraderade behandlingskit för att förbättra förstahandsresultat. Policydrivna investeringar lyfter lokala tillverkningsmöjligheter för att minska importberoendet. Incitament hjälper leverantörer att öka produktionsvolymer inom reglerade ramar. Nationella register stödjer bättre övervakning för mer målinriktad responsplanering.

- Till exempel samarbetade den australiska regeringen med CSL Seqirus för att säkerställa ett garanterat nationellt lager, vilket möjliggör distribution av motgift till över 750 sjukhusplatser över hela kontinenten för att upprätthålla ett nollbristmandat.

Utvidgning av veterinär användning kopplad till ökande incidenter hos boskap och sällskapsdjur

Veterinärsjukhus rapporterar ökad efterfrågan på grund av växande fall hos lantbruks- och husdjur. Boskapsproducenter söker tillförlitliga antivenomförråd för att skydda hjordar i högriskzoner. Veterinära hälsoprogram utökar medvetenheten om giftig exponering i jordbruksområden. Antivenomsmarknaden får efterfrågan från starkare integration av djurvårdsprotokoll. Den drar nytta av ökande användning av polyvalenta formuleringar som stöder bred klinisk användning. Producenter investerar i artspecifik forskning för att stödja precisionsbehandlingar inom veterinärmedicin. Djurskyddslagar stöder strukturerade behandlingsvägar för giftrelaterade nödsituationer. Distributionsnätverk expanderar till landsbygdsområden där efterfrågan på veterinärvård förblir hög. Utbildningsprogram hjälper veterinärteam att förbättra säkerhet och återhämtningsresultat.

Trender på Antivenommarknaden:

Ökad Användning av Polyvalenta Formuleringar som Stöder Bredare Klinisk Täckning

Vårdgivare föredrar polyvalenta antivenomer som neutraliserar flera giftiga typer från olika arter. Behandlingsprotokoll skiftar mot alternativ med bredare täckning som förbättrar akutresponsen. Kliniker föredrar dessa formuleringar för oförutsägbara bettscenarier i avlägsna platser. Antivenomsmarknaden anpassar sig till detta skifte på grund av ökande användning på sjukhus. Den drar nytta av minskat behov av artspecifik identifiering före behandling. Tillverkare utökar portföljer för att inkludera stabila och högpotenta polyvalenta linjer. Regionala hälsomyndigheter stöder upphandling av mångsidiga produkter för att förenkla logistiken. Forskningsprogram fokuserar på att förbättra neutraliseringsstyrkan över bredare giftgrupper. Användningen ökar i Asien, Afrika och Latinamerika.

- Till exempel tillverkar Serum Institute of India ett polyvalent antivenom som neutraliserar gifterna från de “Stora Fyra” giftormarna, med en styrka på 0,45 mg till 0,60 mg neutraliserat gift per ml antivenom över alla fyra arter.

Ökat Fokus på Värmebeständiga och Långvariga Produkter för Avlägsen Utsändning

Efterfrågan ökar på formuleringar som klarar svåra lagringsförhållanden utan kvalitetsförlust. Avlägsna regioner kräver stabila produkter som hanterar långa transporttider. Tillverkare innoverar stabiliseringsprocesser som förbättrar användbarheten i fält. Antivenomsmarknaden speglar ett växande intresse för lösningar med förlängd hållbarhet. Den får stöd från akutteam som kräver pålitlig lagring utan komplexa kylkedjor. Länder som söker utsändning till landsbygden prioriterar robusta formuleringar för konsekvent prestanda. Forskningsprojekt riktar in sig på termisk motståndskraft för att stödja klimatkänsliga regioner. Upphandlingsorgan begär produkter som minskar svinn och leveransavbrott. Marknadsmomentum byggs kring innovationer som minskar miljökänslighet.

- Till exempel har Instituto Clodomiro Picado utvecklat lyofiliserade (frystorkade) polyvalenta antivenomer som förblir stabila vid temperaturer upp till 40°C, vilket förlänger produktens hållbarhet till 36 månader utan krav på kylförvaring.

Integration av Digital Spårning i Leveranskedjor för Bättre Tillgänglighet och Planering

Regeringar antar digitala system för att spåra inventarier och förutse lagerbrister. Sjukhus använder dessa verktyg för att säkerställa oavbruten tillgång till behandling. Leverantörer får insyn i regional efterfrågan och justerar leveranser i realtid. Marknaden för antivenom drar nytta av starkare samordning mellan tillverkare och hälsoministerier. Den blir effektivare när digitala verktyg stödjer noggrann planering och prognoser för nödsituationer. Teknikplattformar hjälper till att minska utgången lager genom optimerade rotationscykler. Avlägsna kliniker ansluter sig till digitala nätverk för att flagga akuta påfyllningsbehov. Datadriven planering stärker nationell beredskap mot giftincidenter. Antagandet ökar på marknader med strukturerade folkhälsosystem.

Ökad globalt samarbete för standardisering av forskning och utveckling samt klinisk förbättring

Forskningscentra delar kunskap för att förbättra styrka, säkerhet och giftspecifika responsprotokoll. Samarbeten mellan länder stödjer harmoniserade kliniska prövningar för nya antivenomlinjer. Akademiska grupper kartlägger giftsammansättning mer exakt för att vägleda produktdesign. Marknaden för antivenom drar nytta av dessa kollektiva framsteg inom global forskning. Den får strukturerade vägar som minskar utvecklingshinder och påskyndar innovationscykler. Reglerande myndigheter anpassar krav för att effektivisera godkännanden för viktiga antivenomer. Delade databaser stödjer bättre förståelse av giftvariationer över geografier. Internationella hälsoorgan främjar samordnade metoder för förbättring av behandling. Dessa insatser stärker förtroendet för nästa generations antivenomer.

Analys av utmaningar på antivenommarknaden:

Bestående leveransbrister och höga produktionsbegränsningar över regioner

Många regioner står inför återkommande brister på grund av komplexa tillverkningsprocesser och begränsad leverantörskapacitet. Produktionscykler kräver specialiserade anläggningar som få länder upprätthåller. Höga kostnader skapar tryck på upphandlingsbudgetar i låginkomstregioner. Marknaden för antivenom står inför operativa begränsningar när efterfrågan överstiger tillgängligheten. Den måste navigera genom regleringshinder som fördröjer importgodkännanden under nödsituationer. Tillverkare kämpar för att snabbt skala upp på grund av långa utvecklingstider och strikta kvalitetskontroller. Hälsosystem är ofta beroende av föråldrade upphandlingsstrategier som försvagar leveranseffektiviteten. Avlägsna områden upplever transportförseningar som minskar behandlingsframgången. Dessa problem begränsar konsekvent tillgång för patienter i kritiskt behov.

Begränsad medvetenhet, utbildning och diagnostisk beredskap i högriskregioner

Frontlinjekliniker i landsbygdsområden kan sakna utbildning i uppdaterade giftbehandlingsprotokoll. Många patienter fördröjer vård på grund av begränsad medvetenhet om tidiga bitsymptom. Akutmottagningar kan fungera utan standardiserade doseringsriktlinjer. Marknaden för antivenom står inför minskad behandlingspenetration där diagnostisk kapacitet förblir svag. Den är beroende av samordnade utbildningsprogram för att förbättra noggrannhet och responstid. Samhällsutbildning förblir inkonsekvent i flera länder med hög börda. Dåliga diagnostiska verktyg ökar risken för felklassificering under nödsituationer. Folkhälsoutbildningsinsatser förblir underfinansierade i många regioner. Dessa begränsningar saktar ner framstegen mot bättre patientresultat.

Marknadsmöjligheter:

Expansion av lokal tillverkningskapacitet i giftintensiva regioner genom incitamentsprogram

Regeringar utforskar partnerskap som stödjer regional produktion av motgift. Lokal produktion förkortar leveranskedjor och förbättrar beredskapen vid nödsituationer. Marknaden för motgift får fart där nationer strävar efter självförsörjningsstrategier. Den drar nytta av riktade investeringar i bioprocessing och fyllningsanläggningar. Incitament uppmuntrar leverantörer att skala upp moderna reningsteknologier. Universitet deltar i forskningsprojekt som fördjupar förståelsen av giftmångfald. Snabbspår för reglering hjälper innovativa tillverkare att komma in i underbetjänade områden. Långsiktiga upphandlingskontrakt stödjer produktionsstabilitet. Dessa program öppnar starka tillväxtmöjligheter för regionala producenter.

Tillväxtpotential i nästa generations syntetiska och rekombinanta motgiftsplattformar

Forskning skiftar mot rekombinanta antikroppar med starkare precision och minskade reaktionsrisker. Dessa plattformar erbjuder skalbar produktion med mer förutsägbart resultat. Marknaden för motgift drar nytta av det ökande intresset för konstruerade terapeutiska format. Den får fart när säkerhets- och effektivitetsförbättringar lockar global finansiering. Bioteknikföretag utökar innovationspipelines inom design av toxin-neutraliserande antikroppar. Akademiska genombrott påskyndar preklinisk testning och kandidatförfining. Regeringar utforskar nya teknologier som minskar beroendet av djurbaserad produktion. Dessa framsteg öppnar nya kommersiella vägar och framtida produktlinjer. Marknadsutsikterna stärks med fortsatt vetenskaplig framsteg.

Marknadssegmenteringsanalys:

Efter Typ

Marknaden för motgift delar in produkter i monovalenta och polyvalenta formuleringar. Monovalenta motgift riktar sig mot en enda art och stödjer hög specificitet under behandling. Dessa produkter tjänar regioner där giftprofiler är väl definierade och övervakningen är stark. Polyvalenta motgift har en större andel på grund av bredare skydd över flera giftarter. Vårdgivare i avlägsna områden föredrar polyvalenta alternativ för oförutsägbara exponeringsscenarier. Den drar nytta av ökande investeringar i avancerad rening som förbättrar säkerhetsprofiler. Efterfrågan på polyvalenta format ökar där snabb identifiering av arter förblir svår. Upphandlingsprogram stödjer bredare antagande över offentliga sjukhus och akutnätverk.

- Till exempel tillverkar Biological E. Limited ett polyvalent motgift som uppnår en potens på 0,60 mg neutralisering för Naja naja-gift och 0,45 mg för Vipera russelli-gift per ml, vilket ger kritiskt bredspektrumskydd för den indiska subkontinenten.

Efter Användning

Ormbettbehandling dominerar på grund av hög global förekomst över Asien, Afrika och Latinamerika. Kliniska team förlitar sig på bredspektrumformuleringar för att hantera olika ormarter. Skorpionmotgift expanderar stadigt i regioner med ökande stick relaterade till klimat- och habitatförändringar. Spindelmotgift tjänar en mindre men viktig nisch i länder med allvarliga förgiftningsmönster. Marknaden för motgift får ytterligare efterfrågan från produkter kategoriserade under andra, som täcker insekts- och marina exponeringar. Den stödjer akutmottagningar som står inför olika gifthändelser som kräver omedelbar respons. Tillväxten inom detta segment stämmer överens med ökad utbildning och diagnostik i högriskområden.

- Till exempel producerar Laboratorios Silanes Anascorp, ett skorpionmotgift som har visat förmågan att minska tiden för upplösning av kliniska symtom från 4,0 timmar till 1,2 timmar hos pediatriska patienter efter ett allvarligt sting.

Efter verkningsmekanism

Cytotoxiska motgifter behandlar bett som orsakar lokal vävnadsförstörelse och kräver tidig dosering. Neurotoxiska motgifter förblir viktiga i regioner med elapidarter som försämrar andningsfunktionen. Hemotoxiska produkter behandlar gift som utlöser koagulationsdysfunktion och inre blödningar. Kardiotoxiska formuleringar stödjer vård där gift påverkar hjärtrytmer eller muskelstyrka. Myotoxiska motgifter används i fall kopplade till svår muskelnedbrytning. Dessa kategorier stärker kliniskt beslutsfattande och vägleder akuta protokoll över olika geografier.

Segmentering:

Efter typ

Efter tillämpning

- Orm

- Skorpion

- Spindel

- Övriga

Efter verkningsmekanism

- Cytotoxisk

- Neurotoxisk

- Hemotoxisk

- Kardiotoxisk

- Myotoxisk

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika och Europa

Marknaden för motgifter registrerar stadig efterfrågan i Nordamerika, med cirka 18% av den globala andelen. Sjukhus upprätthåller strukturerade lager för att hantera sällsynta men kritiska giftiga exponeringar kopplade till ormar, spindlar och importerade arter. Stark reglering stödjer konsekvent produktkvalitet och pålitliga nödsystem. Det drar nytta av avancerade tillverkningsmöjligheter och starka kliniska utbildningsprogram. Europa står för ungefär 22% av den globala andelen och fokuserar på beredskap, särskilt för södra regioner med högre förekomst av gift. Gränsöverskridande forskningsprogram stärker innovationskanaler för motgift. Folkhälsomyndigheter i båda regionerna upprätthåller stabila inköpsbudgetar för att stödja behandlingsberedskap.

Asien och Stillahavsområdet

Asien-Stillahavsområdet leder marknaden för motgift med en uppskattad 34% andel på grund av hög exponering över Indien, Sydostasien och Australien. Täta landsbygdsbefolkningar och jordbruksaktivitet ökar risken för ormbett, vilket skapar stark efterfrågan på polyvalenta formuleringar. Regeringar investerar i utökade distributionsnätverk för att minska behandlingsförseningar i avlägsna områden. Det får fart från lokal tillverkningsutveckling och nationella hälsoprogram som syftar till att minska dödligheten. Forskningscentra över Indien och Australien bidrar till förbättrad giftprofilering och produktutveckling. Regionala hälsosystem prioriterar klinikerutbildning för att förbättra doseringsnoggrannhet och patientresultat. Ökande medvetenhetskampanjer förbättrar tidiga fallhänvisningar till akutsjukvård.

Latinamerika och Mellanöstern & Afrika

Latinamerika har cirka 14% av den globala andelen, stödd av starkt kliniskt behov i länder med olika giftiga arter. Nationella institut producerar specialiserade motgift som hanterar regionsspecifika giftprofiler. Det växer stadigt när regeringar stärker övervakning och landsbygdsåtkomstprogram. Regionen Mellanöstern & Afrika representerar nästan 12% av den globala andelen, drivet av mycket hög förekomst av ormbett i Afrika söder om Sahara. Begränsad tillgång till snabb behandling skapar en pågående efterfrågan på skalbara och robusta motgiftprodukter. Internationella biståndsprogram spelar en nyckelroll i att överbrygga leveransgap för underbetjänade områden. Regionala investeringar i bättre distributionslogistik förbättrar behandlingsmöjligheter och stöder långsiktig marknadsutveckling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Bharat Serums and Vaccines Ltd.

- CSL Limited

- Pfizer Inc.

- VINS Bioproducts Ltd.

- Merck KGaA

- Instituto Bioclon

- Rare Disease Therapeutics Inc.

- Incepta Pharmaceuticals Ltd.

- Haffkine Bio-Pharmaceutical Corp.

- MicroPharm Ltd.

Konkurrensanalys:

Marknaden för motgift kännetecknas av stark konkurrens bland globala och regionala producenter som fokuserar på effektivitet, produktens renhet och pålitlig distribution. Ledande företag utökar portföljer för att erbjuda monovalenta och polyvalenta format som uppfyller varierande kliniska behov. Det får stöd från företag som investerar i högrenhetsimmunoglobulinteknologier och säkrare tillverkningsprocesser. Partnerskap med folkhälsomyndigheter stärker leveranskedjor i högincidensområden. Marknadsaktörer differentierar sig genom utökade forskningsprogram, förbättrad giftprofilering och bredare geografisk räckvidd. Företag konkurrerar också genom långsiktiga upphandlingskontrakt som säkerställer stabil efterfrågan. Ökat fokus på kvalitetskontroll och minskade reaktionsfrekvenser formar konkurrenspositioneringen.

Senaste Utvecklingar:

- I december 2025 öppnade CSL Seqirus officiellt en toppmodern tillverkningsanläggning värd 1 miljard dollar i Melbourne, Australien, som är dedikerad till produktion av cellbaserade influensavacciner och antivenomer. Denna världsklassanläggning förbättrar Australiens inhemska kapacitet, vilket gör det till ett av få länder globalt med fullständig kapacitet för dessa kritiska biologiska produkter.

- I december 2025 blev Vins Bioproducts en ledande investerare i en finansieringsrunda på 150 crore ₹ för PlasmaGen Biosciences, ett biopharmaceutiskt företag baserat i Bengaluru som specialiserar sig på plasmaproteiner. Vins investerade 80 crore ₹ för att stärka sin portfölj och avser att marknadsföra PlasmaGens produkter på afrikanska och europeiska marknader. Tidigare, i september 2024, meddelade företaget planer på att lansera regionsspecifika antivenomer för att bättre hantera lokala giftvariationer globalt.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Verkningsmekanism och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Framsteg inom högrenade antivenomformuleringar kommer att förbättra patientsäkerheten och stärka behandlingens adoption över sjukhus och akutenheter världen över.

- Lokala produktionskapaciteter kommer att expandera i regioner med höga förgiftningsfrekvenser, stödja stabila leveranskedjor och minska beroendet av importerade antivenomer.

- Bredare integration av digitala inventariesystem kommer att förbättra tillgänglighetsspårning och hjälpa hälsosystem att hantera lagernivåer mer effektivt under säsonger med hög exponering.

- Tillväxt inom rekombinanta och syntetiska antivenomteknologier kommer att skapa nya innovationsvägar och stödja utvecklingen av nästa generations terapeutiska plattformar.

- Starkare statliga finansieringsinitiativ kommer att förbättra upphandlingsprogram, säkerställa pålitlig distribution och stödja klinisk utbildning i högriskregioner.

- Ökad efterfrågan på polyvalenta antivenomer kommer att forma produktportföljer när vårdgivare söker bredare täckning för oförutsägbara giftmöten.

- Förbättrade diagnostiska verktyg kommer att stödja snabbare kliniska beslut, minska behandlingsförseningar och förbättra överlevnadsgrader vid akuta presentationer.

- Gränsöverskridande forskningssamarbeten kommer att förfina giftkartläggning, stödja läkemedelsupptäckter och stärka regionala beredskapsramverk.

- Veterinära applikationer kommer att expandera när incidenter ökar bland boskap och sällskapsdjur, vilket uppmuntrar till målinriktade formuleringar för djurhälsa.

- Folkhälsokampanjer kommer att vägleda tidig patientrespons, öka behandlingssökande beteende och stödja långsiktig minskning av dödlighet i underbetjänade regioner.