関節鏡デバイス市場の概要:

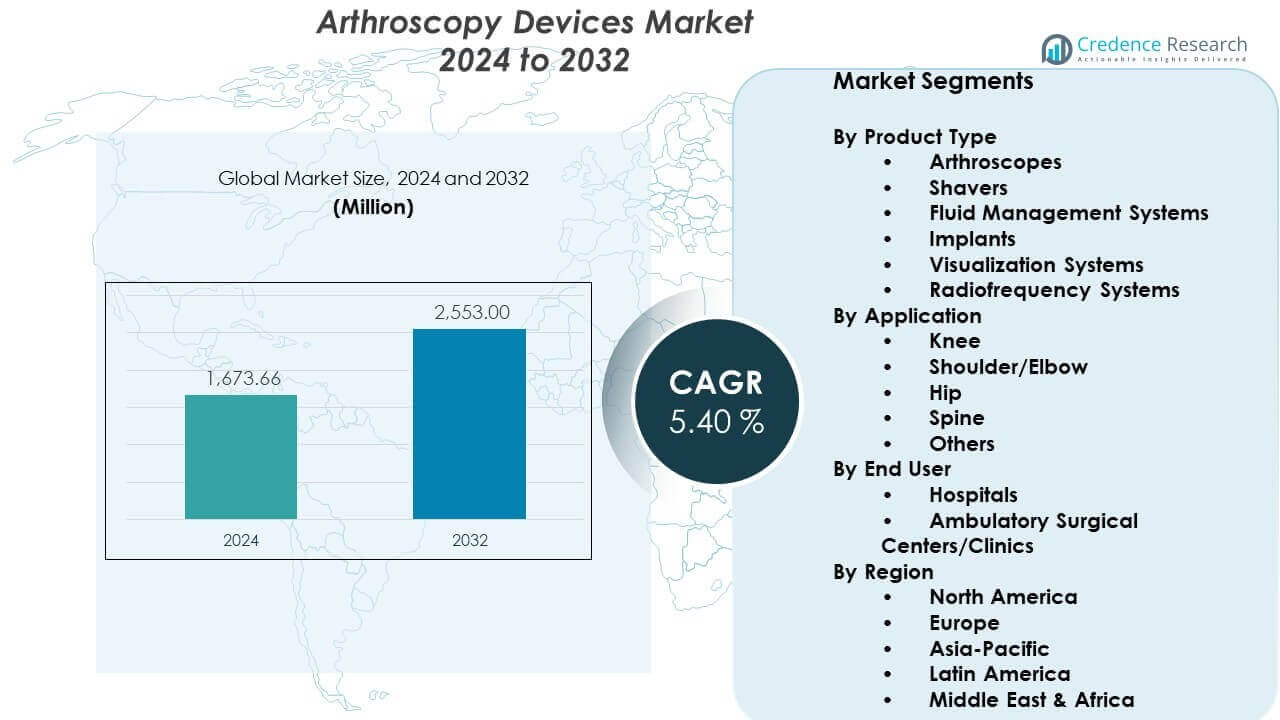

関節鏡デバイス市場は、2024年の16億7366万米ドルから2032年までに推定25億5300万米ドルに成長すると予測されており、2024年から2032年の間に年平均成長率(CAGR)5.40%を記録します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 関節鏡デバイス市場規模 2024 |

16億7366万米ドル |

| 関節鏡デバイス市場、CAGR |

5.40% |

| 関節鏡デバイス市場規模 2032 |

25億5300万米ドル |

市場の推進要因は、スポーツ傷害、変形性関節症、および外傷関連の関節問題の増加にあり、これが医療提供者に高度な関節鏡ツールの採用を促しています。外科医は、これらのシステムが手術の合併症を減らし、手技の精度を高め、患者の移動を迅速にサポートするため、低侵襲の方法を好みます。主要企業は、手術室での効率向上のニーズに応えるため、4Kおよび3Dイメージングプラットフォーム、柔軟なスコープ、エネルギーデバイスでポートフォリオを拡大しています。病院も診断精度と治療の信頼性を向上させるために機器をアップグレードしています。

北米は、強力な整形外科手術量、確立された病院ネットワーク、および高度な手術システムの迅速な統合により、世界の関節鏡デバイス市場をリードしています。ヨーロッパは、好ましい償還構造と低侵襲整形外科介入の安定した需要に支えられて続いています。アジア太平洋地域は、医療投資の増加、医療観光の拡大、早期関節治療に関する認識の高まりにより、最も急成長している地域として浮上しています。ラテンアメリカおよび中東の国々は、医療インフラの近代化と専門的な整形外科ケアへのアクセス向上に伴い、採用が増加しています。

関節鏡デバイス市場の洞察:

- 関節鏡デバイス市場は、2024年の16億7366万米ドルから2032年までに25億5300万米ドルに成長すると予測されており、低侵襲の整形外科手術の増加と技術の安定した採用が推進要因です。

- 北米は手術件数の多さと先進的な外科システムの強い採用により、市場の40%を占めています。ヨーロッパは確立された整形外科ネットワークに支えられ30%を占め、アジア太平洋地域は医療の近代化への急速な投資により20%を占めています。

- アジア太平洋地域は、整形外科能力の拡大、スポーツ傷害の発生率の増加、先進的な可視化システムへのアクセス拡大に支えられ、20%のシェアで最も成長が速い地域です。

- 膝の用途は、スポーツ関連の傷害率の高さと靭帯修復・再建の強い需要に支えられ、全体の手術利用の約45%を占めています。

- 病院は、より広範な症例数、高度な画像アクセス、統合された関節鏡タワーの採用の高さにより、全体のデバイス利用のほぼ70%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

関節鏡デバイス市場の推進要因:

手術件数の増加と低侵襲関節介入の需要拡大

関節鏡デバイス市場は、関節障害の症例増加と低侵襲手術の広範な利用により成長しています。外科医は、精度を向上させ、回復期間を短縮するためにこれらのツールを好みます。病院は、複雑な整形外科のニーズをサポートするためにスコープをアップグレードすることに投資しています。スポーツ傷害の症例は、主要なケアセンターでの採用を促進しています。若い患者はより早い回復を求めており、それが需要を強化しています。これは、メーカーが統合された可視化システムを設計することを奨励します。臨床医は、手術中にリアルタイムの明瞭さを提供するシステムを重視しています。多くのプロバイダーは、毎年関節鏡のボリュームが安定して増加していると報告しています。

- 例えば、ArthrexのNanoScopeシステムは、1.9 mmのチップオンチップカメラ技術を利用しており、医師のオフィスでの針関節鏡へのシフトを可能にし、20分未満で診断手順を行い、全身麻酔の必要性を排除しています。

診断および手術の精度を向上させるイメージングプラットフォームの進歩

高精細イメージングの革新は、関節鏡デバイス市場を強化し、関節評価の質を向上させます。外科医は、複雑な手術を導くために鮮明なビジュアルに依存しています。メーカーは、手術室での精度重視の決定をサポートする4Kワークフローに投資しています。これにより、臨床医は微小な裂け目をより正確に検出することができます。コンパクトなカメラヘッドは、迅速なケースでの外科医の操作性を向上させます。統合されたライトシステムは、狭い関節空間全体で安定した明るさを提供します。病院は、先進的な可視化パッケージでより良い結果を報告しています。明瞭さへの需要の増加は、中規模のケア施設での採用を促進しています。

- 例えば、Strykerの1688 AIM 4Kプラットフォームは、4K解像度と蛍光イメージング機能を備えた32インチモニターを特徴としており、外科医が血流と重要な解剖学をリアルタイムで視覚化し、標準的なHDシステムの4倍のピクセル密度を提供します。

拡大する病院ネットワークにおけるデイケア整形外科手術の好みの増加

外来整形外科センターは、迅速なスケジューリングと患者滞在時間の短縮を可能にすることで、関節鏡デバイス市場を支援しています。医療提供者は効率を向上させるために手続きを外来設定に移行しています。これは、独立した外科センター全体でのデバイス調達を広げることをサポートします。外科医は、標準化されたデバイストレイとポータブルタワーを通じて柔軟性を得ます。患者の短期滞在の需要が、より多くの病院にシステムのアップグレードを促しています。新しいワークフローデザインは、混雑した整形外科ユニットでのボトルネックを減少させます。外来施設の拡大は、デバイスの回転率を増加させます。医療システムは、新しい建物に関節鏡スイートを統合し続けています。

手続きの結果と外科効率を向上させるR&Dの拡大と技術統合

メーカーは次世代のハンドヘルドツールとエネルギーシステムへの投資を通じて、関節鏡デバイス市場を強化しています。エンジニアは組織の取り扱いと安全性を改善するプラットフォームを設計しています。これは、器具の交換を減らす多機能システムへの強い関心を促進します。新しい人間工学に基づいたハンドルは、長時間の手術中に外科医の快適さを向上させます。電気機械ツールは、繊細な関節領域での制御された動きをサポートします。ロボット支援モジュールは主要プレーヤーの開発パイプラインに入っています。ハイブリッドソリューションは、より良い整列のためにイメージングとナビゲーション機能を組み合わせます。病院は、イメージング、送気、記録を統合するスタックを求めています。

関節鏡デバイス市場のトレンド:

統一制御システムを備えた完全統合型外科タワーへの急速な移行

関節鏡デバイス市場は、ワークフローを合理化する統合タワーへの上昇傾向を見ています。病院は、イメージング、記録、電力制御を組み合わせたシステムを求めています。これにより、狭い手術室での混雑が減り、スタッフの効率が向上します。標準化されたタワーは、新しい外科医のトレーニングも改善します。ネットワークは、調達を簡素化するために互換性のあるコンポーネントを購入します。多くの施設は、関節鏡、腹腔鏡、およびENTプラットフォームを統一することを目指しています。このトレンドは、部門全体でのメンテナンスの複雑さを減少させます。すべてのデバイスが単一のインターフェースで操作されると、外科医は調整が改善されたと報告します。

高ボリュームセンターでの使い捨て可視化および器具ラインの採用拡大

高ボリュームの外科ユニットは、滅菌保証を改善するために使い捨て関節鏡ツールの使用を拡大しています。多くの病院は、汚染リスクを制限するために使い捨てスコープに移行しています。これにより、再処理の遅延に関連するダウンタイムが減少します。標準化された使い捨てセットを通じて手続きの一貫性が向上します。スポーツ傷害を扱うセンターは、迅速な回転のためにこれらの製品を採用しています。メーカーは、プレミアム使い捨て可視化チップを設計することで応えています。コスト管理チームは、修理の削減からのライフサイクルの節約を評価します。厳しい感染管理ポリシーを持つ地域での需要が増加しています。

- 例えば、Trice Medicalのmi-eye 2は、統合カメラと光源を通じてリアルタイムの可視化を提供する完全使い捨てのシングルユースの院内関節鏡システムです。これは、再利用可能なスコープの再処理の必要性を排除し、整形外科クリニック内での迅速な診断評価をサポートします。

データキャプチャとリモートコラボレーションをサポートするデジタルワークフロープラットフォームの使用増加

デジタルプラットフォームは、接続された手術への関心の高まりにより、関節鏡デバイス市場で注目を集めています。病院は、トレーニングや監査のために術中データを収集するソリューションを導入しています。これにより、外科医とサポートチーム間のコミュニケーションが改善されます。リモートビューイング機能は、専門家が異なる場所で手順を指導するのに役立ちます。録画された映像は、若い臨床医のスキル開発をサポートします。AI対応のソフトウェアは、主要な手術イベントの自動タグ付けを提供します。臨床チームは、比較計画のためにケースデータを保存します。デジタルインフラストラクチャが強力な先進センターでの採用が増加しています。

エネルギー効率の高いデバイスと環境に配慮した外科技術への広範な動き

持続可能性のトレンドが整形外科部門全体の調達決定に影響を与えています。多くの病院がエネルギーフットプリントの低いデバイスを評価しています。これにより、大規模施設全体での長期的なコスト削減目標がサポートされます。メーカーは効率を改善するためにポンプやシェーバーを再設計しています。サプライチェーン全体で包装の削減が優先事項となっています。病院はまた、寿命の長い再利用可能なコンポーネントを追求しています。環境監査は低廃棄デバイスモデルを推進しています。持続可能な調達基準がいくつかの地域で契約条件に影響を与えています。このトレンドは、関節鏡開発者全体での革新を促進しています。

- 例えば、スミス&ネフューのLENS外科用イメージングシステムは、30,000時間の寿命が確認された高性能LED光源を使用し、従来のキセノンランプに代わる耐久性とエネルギー効率の高い選択肢を提供しています。このシステムは、コンパクトな3-in-1コントロールユニット内で4K UHDイメージングをサポートし、頻繁な電球交換を排除することでダウンタイムを削減します。

関節鏡デバイス市場の課題分析:

高い資本コスト、複雑なトレーニングニーズ、拡大する医療システム全体の技術ギャップ

関節鏡デバイス市場は、イメージングスタックや電動機器の高い初期コストに関連する課題に直面しています。小規模施設は調達予算に苦労しています。これにより、多くの地域で先進的なプラットフォームへのアクセスが制限されています。外科医は新しいツールを習得するために広範なトレーニングが必要です。手術室のチームは、アップグレードされたワークフローに適応するための時間が必要です。混雑した病院では、スタッフの限られた可用性がトレーニングサイクルを遅らせます。高所得地域と新興地域の間には技術ギャップが残っています。一部のプロバイダーは、予算サイクルや調達の障害のためにアップグレードを遅らせています。

規制の制約、無菌性の懸念、多様な外科環境におけるデバイス標準化の限界

規制の違いがグローバルなデバイスの発売に障害をもたらします。関節鏡デバイス市場は、いくつかの国での承認タイムラインのために遅延に直面しています。これにより、地域間での技術の利用可能性に一貫性が欠けています。無菌性の保証は、再処理能力が限られたセンターでは困難です。デバイストレイの設計の違いが標準的な操作プロトコルを複雑にしています。外科医はしばしば、旧式システムとアップグレードされたシステムの間での互換性の問題に直面します。調達チームは、コストとパフォーマンスのニーズをバランスさせるのに苦労しています。環境問題も、病院が高廃棄デバイスを再考するよう促しています。

関節鏡デバイス市場の機会:

初期の関節保存、外来患者の拡大、整形外科プログラム全体でのデジタル統合の需要の増加

関節鏡デバイス市場は、早期の関節ケア経路への需要の高まりから恩恵を受けています。患者は関節の劣化を防ぐための迅速な介入を求めています。これは外来整形外科ネットワーク全体の成長を支えています。病院は術後ケアを指導するためにデジタルプラットフォームを採用しています。開発者はアライメントプランニングを改善するソフトウェアを導入しています。外科医はより高度な制御で複雑な作業を処理するツールを追求しています。スポーツ医学ユニットは若年層を治療するための能力を拡大しています。新しい調達サイクルは、画像と機器のバンドルアップグレードの機会を開きます。

使い捨てシステム、ロボット支援モジュール、スマート可視化ツールの革新の高まり

メーカーは使い捨て製品ラインとロボットモジュールを進化させることで機会を得ています。関節鏡デバイス市場は、スマート可視化システムへの関心から勢いを増しています。これは、自動明瞭度制御を提供するデバイスの需要を促進します。病院はコストバランスのためにハイブリッドの再利用可能-使い捨てミックスを評価しています。AIサポートの画像アップグレードは、困難な手術中の精度を向上させます。ロボット開発パイプラインは投資家の注目を集めています。プロバイダーは、外科医全体の一貫性を向上させるためにこれらの技術を検討しています。技術的に進歩した地域全体で成長の可能性が強化されています。

関節鏡デバイス市場のセグメンテーション分析:

製品タイプ別

関節鏡デバイス市場は、精密駆動の整形外科手術をサポートする主要な製品カテゴリ全体での強い需要を通じて拡大しています。関節鏡は診断と治療における中心的な役割を果たすため、光学品質の安定したアップグレードに支えられて使用が主導されています。シェーバーは、効率的な組織切除ツールを必要とする高ボリュームセンターでの支持を得ています。流体管理システムは、関節の視認性と安定した圧力制御を維持するために重要な役割を果たしています。インプラントは複雑な靭帯修復ケースでの採用が増加しています。可視化システムは、4Kおよび3Dの明瞭度への関心の高まりから恩恵を受けています。ラジオ周波数システムは、手術修復中の制御された組織彫刻のために安定した需要を確保しています。

- 例えば、スミス&ネフューのWEREWOLFコブレーションシステムは、関節鏡検査中に周囲の構造を保護するために、制御された熱拡散で軟組織を除去するように設計されたプラズマベースのラジオ周波数技術を使用しています。CrossFlow統合関節鏡ポンプは、関節内圧を一定に保ち、明確な関節の視覚化を提供する自動流体管理を提供することでこれを補完します。

用途別

膝の手術は、スポーツ傷害や変性疾患の最大のシェアを占めるため、関節鏡デバイス市場全体での高い利用を促進しています。肩と肘の介入は、運動治療のボリュームが拡大することで成長しています。これは、繊細な軟組織修復を処理するツールの一貫した調達をサポートしています。股関節鏡の採用は、外科医が早期の関節保存の適応を広げるにつれて増加しています。脊椎の応用は、最小侵襲的なワークフローを統合する専門センターで注目を集めています。他のセグメントには、整形外科および外傷ケアの設定で採用が進んでいる足首と手首の手術が含まれます。

エンドユーザー別

病院は、患者の流入が多く、症例の複雑さが広く、高度な画像システムへのアクセスが広いため、使用が支配的です。大規模な整形外科部門は、重い手続きの負荷をサポートするために統合タワーを調達します。外来手術センターやクリニックは、外来整形外科手術の選好が高まる中で急速な成長を記録しています。これにより、効率的なスケジューリングと短い回復時間をサポートするコンパクトでポータブル、かつ標準化された関節鏡システムへの投資が促進されます。これらのセンターは、安定した手続きの回転率と合理化されたワークフローを通じて市場拡大を強化します。

- 例えば、Arthrex SynergyUHD4 4K画像システムは、4Kカメラ、LED光源、画像管理プラットフォーム、および接続機能を単一のコンパクトユニットに組み合わせた4-in-1コンソールを通じてASC環境向けに設計されています。その統合されたデザインは、機器の占有面積を減らし、小規模な外来手術室でのセットアップを合理化します。このシステムは、複数の画像コンポーネントを1つのプラットフォームに統合することで効率的なワークフローをサポートします。

セグメンテーション:

製品タイプ別

- 関節鏡

- シェーバー

- 流体管理システム

- インプラント

- 可視化システム

- 高周波システム

用途別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

北アメリカ

関節鏡デバイス市場は北アメリカで最大のシェアを確保しており、世界の収益の約40%を占めています。高い手続き量、強力な償還制度、および低侵襲整形外科技術の広範な採用が安定した成長を支えています。病院は診断の明確さと手術の精度を向上させる高度な可視化プラットフォームに投資しています。成熟したプロバイダーネットワークと主要メーカーの強力な存在から恩恵を受けています。スポーツ傷害の発生率が高く、主要センターでの関節鏡ツールの継続的な需要を押し上げています。外来手術施設は関節鏡能力を拡大し、アメリカとカナダ全体で市場浸透を強化しています。

ヨーロッパ

ヨーロッパは、世界の関節鏡デバイス市場の約30%を占めており、確立された整形外科システムで一貫した採用が記録されています。病院は、効率的なワークフローと患者の結果を改善する技術のアップグレードを優先しています。高齢化に伴い関節の変性率が高い国々からの需要が増加しています。ドイツ、フランス、イギリスではスポーツ医学プログラムが拡大し、可視化および流体管理システムの使用が広がっています。調達チームは、地域の安全性と無菌性基準を満たす統合タワーを評価しています。クリニックやデイケアセンターが勢いを増し、西ヨーロッパと北ヨーロッパ全体での市場アクセスを広げています。

アジア太平洋、ラテンアメリカ、中東・アフリカ

アジア太平洋地域は市場の約20%を占め、医療インフラの拡大と整形外科サービスへの投資の増加により最も速いペースで成長しています。スポーツ参加の増加と早期関節治療の認識向上が採用を後押ししています。ラテンアメリカは、ブラジル、メキシコ、アルゼンチンでの近代化努力により、関節鏡デバイス市場の約6%を占めています。民間病院の拡張と保険カバレッジの改善により勢いを増しています。中東・アフリカは約4%を占め、湾岸諸国での需要の増加と公立病院の段階的なアップグレードに支えられています。トレーニングと最新機器への投資が、新興経済国全体での長期的な可能性を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

競争分析:

関節鏡デバイス市場は非常に競争が激しく、主要企業は革新、戦略的パートナーシップ、製品の強化を通じてポートフォリオを拡大しています。主要プレイヤーは、先進的な可視化プラットフォーム、人間工学に基づいたハンドツール、迅速なワークフローをサポートする使い捨てシステムに注力しています。確立されたブランドの強力な研究開発パイプラインから、臨床の精度と安全性を向上させることを目指しています。企業は、画像処理、エネルギーデバイス、流体管理を統合した統一手術システムにより市場地位を強化しています。外来手術の採用が増加する中、企業はコンパクトでポータブルなプラットフォームの設計に取り組んでいます。競争の激化により、グローバルメーカーはアジア太平洋およびラテンアメリカでの成長を目指しています。継続的な革新がコアセグメント全体での製品差別化を形成しています。

最近の進展:

- 2026年1月、スミス&ネフュー社はインテグリティ・オーソペディクス社を4億5,000万ドルで買収し、革新的なTendon Seam™システムをポートフォリオに統合しました。この破壊的な回旋腱板修復技術は、再断裂率を低減し、現在の標準治療と比較して患者の転帰を改善することを目的としており、スポーツ医学市場における同社のリーディングポジションをさらに強化します。

- 2025年12月、メドトロニック社はシンビオシス社と提携し、次世代の死体トレーニングおよび外科シミュレーションハブ「The TechKnow Verse」を立ち上げました。この取り組みは、低侵襲技術における外科医の熟練度を向上させ、メドトロニック社の関節鏡および整形外科診断技術の広範な採用を支援することを目的としています。

- 2025年9月、アースレックス社は、次世代の低侵襲手術用可視化システムであるNanoNeedle™ Scope 2.0を使用した最初の手術ケースの成功を発表しました。これは、2025年7月にNanoScope™システムが整形外科および腹腔鏡手術における小児使用のためにFDAの承認を受けたことに続くものであり、2025年6月にはスポーツ医学および外傷用の多用途なバッテリー駆動のSynergy Power™システムが発売されました。

- 2025年1月、ストライカー社はイナリ・メディカル社を約49億ドルで買収するための最終合意を締結し、2025年2月に取引が完了し、血管および神経技術の提供を大幅に拡大しました。さらに、2025年9月には、ストライカー社は新しいグローバル市場で次世代の1788先進外科用カメラを発売し、詳細な解剖学的可視化のための鮮やかな4K高解像度イメージングと強化された蛍光機能を提供しています。

レポートのカバレッジ:

この調査レポートは、製品タイプ、用途、エンドユーザーに基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形作る市場動向、規制状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- 低侵襲整形外科手術の採用が進むことで、さまざまな臨床環境でのより速い回復と関節保存の改善を患者が好むことにより、長期的な成長が強化されます。

- HD、3D、およびチップオンチップの可視化システムの進歩により、手術の精度が向上し、高ボリュームの整形外科センターで行われる複雑な手術において、強化された光学系の使用が広がります。

- 外来および移動診療施設は、手術時間の短縮、入院期間の短縮、携帯型手術プラットフォームへの強力な投資により、関節鏡手術の提供における役割を拡大しています。

- 使い捨て関節鏡手術器具は、忙しい臨床環境での滅菌管理の改善、予測可能な性能、再処理制約の削減により、より広く受け入れられています。

- ロボット支援関節鏡手術およびナビゲーションモジュールは、関節修復の精度を高め、手術チーム間での技術の一貫性を向上させることで、主流の採用に近づいています。

- 世界的なスポーツ参加の増加と怪我の発生率の増加により、先進国および新興地域の両方で関節再建および軟部組織修復ツールの安定した需要が押し上げられています。

- AI支援の画像処理、自動組織認識、およびデジタルケースプランニングプラットフォームが整形外科の実践に統合され、データ駆動型の関節鏡手術ワークフローの新しい段階を形成しています。

- 病院は、手術室の機能を合理化し、効率を強化し、機器の冗長性を削減する統合手術タワーおよび統合制御システムに投資しています。

- 新興経済国は、整形外科トレーニングプログラムの拡大、民間病院への投資の増加、医療観光の増加により、先進的な関節鏡システムの調達を加速しています。

- 持続可能性を重視したデザインの改善がデバイスの選択に影響を与え、プロバイダーはエネルギー効率の高いコンソール、最適化されたパッケージング、長寿命の再利用可能なコンポーネントを優先しています。