Markedsoversigt

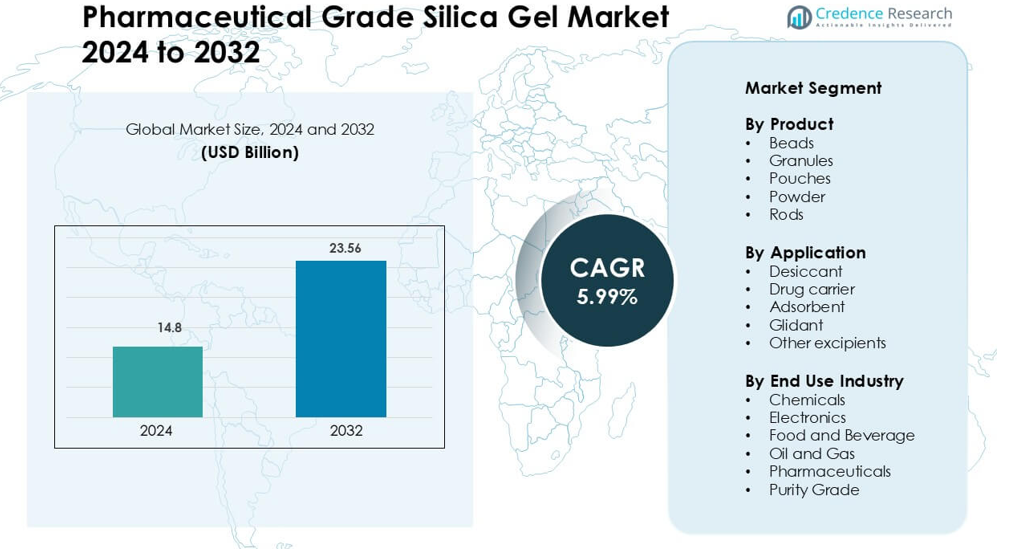

Markedet for farmaceutisk kvalitet silica gel blev vurderet til USD 14,8 milliarder i 2024 og forventes at nå USD 23,56 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,99 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for farmaceutisk kvalitet silica gel 2024 |

USD 14,8 milliarder |

| Marked for farmaceutisk kvalitet silica gel, CAGR |

5,99% |

| Markedstørrelse for farmaceutisk kvalitet silica gel 2032 |

USD 23,56 milliarder |

Vigtige deltagere på markedet for farmaceutisk kvalitet silica gel inkluderer Fuji Silysia Chemical Co., Ltd., Arkema S.A., Evonik Industries AG, Tokuyama Corporation, Gelest, LLC, Merck KGaA, Tosoh Corporation, The PQ Corporation, Clariant AG og W. R. Grace & Co.-Conn. Disse virksomheder fokuserer på højrenhedsgrader, kontrollerede porestrukturer og GMP-certificeret produktion for at opfylde global farmaceutisk overensstemmelse. Produktporteføljer målretter sig mod tørremidler, kromatografimedier og lægemiddelleveringsbærere, der anvendes i tabletter, biologiske produkter og diagnostiske kits. Asien og Stillehavsområdet fører markedet med 31% andel, understøttet af storskala produktion af generiske lægemidler, hurtig ekspansion af kontraktforsknings- og produktionsorganisationer og stærke eksportkanaler for færdige formuleringer.

Markedsindsigt

- Markedet for farmaceutisk kvalitet silica gel nåede USD 14,8 milliarder i 2024 og forventes at vokse med en årlig vækstrate (CAGR) på 5,99 % i prognoseperioden.

- Efterspørgslen stiger, da fugtfølsomme tabletter, biologiske produkter og diagnostiske kits kræver højrenhedstørremidler; perler forbliver det førende produkt med 42% andel på grund af høj overfladeareal og stærk adsorption.

- Tendenser inkluderer bæredygtig, støvfri emballage, regenererbare silica grader og skræddersyede porestrukturer til kontrolleret frigivelse af lægemidler og kromatografibaseret oprensning i F&U-laboratorier.

- Konkurrencen intensiveres, da Fuji Silysia, Arkema, Merck KGaA, Clariant, W. R. Grace & Co-Conn og Tosoh investerer i GMP-faciliteter, validerede forsyningskæder og farmaceutisk kompatibel produktion.

- Asien og Stillehavsområdet fører med 31% andel, drevet af stærk generisk produktion og vækst i CMO/CRMO, mens Nordamerika og Europa følger med høj adoption i biologiske produkter, injicerbare lægemidler og stabilitetsreguleret emballage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Perler har den dominerende position i produktsegmentet med 42% andel, drevet af høj overfladeareal og stærk fugtkontrol. Lægemiddelproducenter bruger perler til kapsel- og hætteglasbeskyttelse, fordi de leverer hurtig adsorption uden kemisk interaktion. Granulater følger på grund af bred anvendelse i filtreringsenheder og fugtfølsom emballage. Poser vinder frem i bulkemballage til diagnostiske kits og medicinsk udstyr, mens pulvergrader tjener kromatografi og lægemiddelrensning. Stænger forbliver et nicheprodukt til laboratoriekolonner. Stigende efterspørgsel efter stabil holdbarhed i faste doseringsformer fortsætter med at støtte perlebaseret farmaceutisk silica gel.

- For eksempel er SYLOID® XDP silica en type mesoporøs silica, der anvendes i farmaceutiske formuleringer.

Efter anvendelse

Desiccants fører anvendelsessegmentet med 56% andel, understøttet af streng regulatorisk fokus på fugtkontrol i tabletter, biologiske produkter og diagnostiske kits. Lægemiddelbærere viser stabil vækst, da silica gel understøtter systemer med forlænget frigivelse og forbedrer opløseligheden for dårligt opløselige lægemidler. Adsorbentgrader er bredt anvendt i rensningsprocesser og kromatografi-arbejdsgange. Som et glidant hjælper silica gel med at forbedre pulverflow under tabletkompression. Andre hjælpestofbrug inkluderer stabilisatorer til vitaminer og enzymer. Robust ekspansion af steril emballage og fugtfølsomme terapeutika holder desiccant-grade silica gel foran andre anvendelser.

- For eksempel er Multisorb Technologies en stor, global leder i desiccant-industrien, der leverer innovative løsninger til sundhedssektoren i over 60 år.

Efter slutbrugsindustri

Farmaceutika dominerer slutbrugssegmentet med 48% andel, understøttet af konstant efterspørgsel efter sikker emballage, kontrolleret fugtighed og rensningsmedier. Fødevare- og drikkevarevirksomheder anvender silica gel-poser til at beskytte dehydrerede fødevarer, krydderier og nutraceuticals. Elektronikfirmaer bruger højrenhedsgrader til at forhindre korrosion og kortslutning i halvlederforsendelser. Kemikalier er afhængige af silica gel til separations- og tørringsprocesser, mens olie- og gasoperatører bruger højabsorberende grader i filtrerings- og katalytiske systemer. Højrenheds farmaceutisk-grade silica gel forbliver vækstmotoren, da global lægemiddelproduktion og biologiske opbevaringskrav fortsætter med at stige.

Vigtige vækstdrivere

Stigende efterspørgsel efter fugtkontrolleret farmaceutisk emballage

Voksende brug af fugtfølsomme lægemidler og biologiske produkter udvider behovet for højgrade silica gel. Kapselskaller, diagnostiske strimler, vacciner og enzymbaserede formuleringer mister stabilitet, når de udsættes for fugtighed. Farmaceutisk-grade silica gel leverer kontrolleret adsorption uden kemisk reaktivitet, hvilket gør det velegnet til hætteglas, blisterpakker og diagnostisk kit emballage. Regulatorer fortsætter med at håndhæve strenge holdbarheds- og kvalitetsstandarder, hvilket presser producenter til at anvende pålidelige desiccants. Væksten af specialdoseringsformer, herunder oralt disintegrerende tabletter og frysetørrede lægemidler, styrker efterspørgslen. Da farmaceutiske forsyningskæder bevæger sig gennem forskellige klimazoner, investerer virksomheder mere i fugtighedsstabil emballage for at undgå fordærv og tilbagekaldelser.

- For eksempel bruger Aptars Activ-Blister™-teknologi sin proprietære 3-Phase Activ-Polymer™ material science (et aktivt filmmateriale), ikke specifikt mikro-silicaperler, som er integreret i låget på hver blisterhule.

Adoption af Silicagel som et Rensnings- og Kromatografimedium

Silicagel forbliver en vigtig stationær fase i laboratorie- og industrikromatografi. Lægemiddeludviklere bruger det til at isolere API’er, fjerne urenheder og forfine mellemprodukter. Farmaceutisk silicagel tilbyder høj porøsitet, ensartet partikelstørrelse og kontrolleret pH, hvilket understøtter pålidelig separation i analytiske og præparative opsætninger. Stigende F&U inden for generika, biologiske lægemidler og nye molekyler driver kromatografivolumen. Kontraktforsknings- og produktionsorganisationer udvider kolonnebaserede renselinjer for at betjene flere kunder. Øget fokus på præcis urenhedsprofilering i regulatoriske indsendelser opmuntrer også til større forbrug af højren silicagel for konsistent separationsydelse.

- For eksempel producerer SiliCycle SiliaFlash F60 silicagel, som bruges til flash-kromatografi, storskala API-rensning og fjernelse af urenheder.

Udvidelse af Kontrolleret Frigivelse og Opløselighedsforbedrende Lægemiddellevering

Mange API’er lider af lav opløselighed og dårlig biotilgængelighed. Farmaceutiske producenter bruger silicagelbærere til at forbedre opløsning, øge stabilitet og muliggøre kontrollerede frigivelsesprofiler. Dens porøse struktur understøtter adsorption af aktive molekyler og gradvis frigivelse i kroppen. Dette hjælper lægemiddelproducenter med at reformulere eksisterende medicin, udvikle patientvenlige doseringer og reducere doseringsfrekvensen. Vækst i geriatrik og kronisk sygdomsbehandling styrker interessen for modificerede frigivelsestabletter og kapsler. Da generiske virksomheder konkurrerer med værdiforøgende reformuleringer, vinder silicabaserede bærere bredere anvendelse i faste orale doseringsteknologier.

Vigtige Tendenser & Muligheder

Skift Mod Højren og Farmakompatible Kvaliteter

Strenge regulatoriske rammer driver markedet mod ultraren og farmakompatible silicagelvariationer. Producenter investerer i kontrolleret produktion, strammere urenhedsscreening og validerede forsyningskæder for at opfylde globale farmakopéstandarder. Efterspørgslen stiger efter støvfri, allergenfri og ikke-toksiske kvaliteter, der er egnede til injicerbar og biologisk emballage. Virksomheder, der tilbyder GMP-certificerede anlæg og validerede kvalitetsdata, opnår en konkurrencefordel. Øget samarbejde mellem materialeleverandører og lægemiddelformulatorer skaber mulighed for co-udviklede, formulering-specifikke silicagelkvaliteter.

- For eksempel produceres W. R. Grace’s SYLOID® FP-linje af farmakompatible silicageler under GMP-certificerede forhold og opfylder USP-NF og EP-specifikationer, med resterende metalurenheder under 5 ppm, hvilket sikrer egnethed til direkte kontaktapplikationer.

Vækst af Bæredygtige og Ikke-Toksiske Fugtighedskontrol-løsninger

Farmaceutiske virksomheder skifter fra traditionelle desiccants mod ikke-toksisk, lugtfri og genanvendelig silicagel. Materialet er kemisk inert og kan regenereres med varme, hvilket reducerer miljøpåvirkningen. Stigende bæredygtighedsforpligtelser i lægemiddelproduktion skaber muligheder for miljøvenlige emballageløsninger. Producenter udvikler biologisk nedbrydelige poser, reducerede støvformater og bulkgenanvendelige systemer til storskala lageropbevaring. Denne tendens udvider også anvendelsen på tværs af nutraceuticals og følsomme fødevareprodukter, der søger renere etiketter.

- For eksempel tilbyder Clariant produkter inden for sin EcoTain-portefølje, som generelt er fokuseret på bæredygtighed.

Vigtige Udfordringer

Strenge Kvalitets- og Overholdelseskrav

Farmaceutisk kvalitet silica gel står over for strenge tests omkring renhed, tungmetalindhold, biokompatibilitet og ekstraktstoffer. At opfylde disse standarder øger produktionsomkostningerne og forsinker produktgodkendelser. Enhver afvigelse i granulatstørrelse, porøsitet eller adsorptionshastighed kan påvirke lægemiddelstabiliteten, hvilket gør validering afgørende. Mindre producenter kæmper med den kapital, der er nødvendig for overholdelsessystemer, standarder for rene faciliteter og dokumentation. Disse regulatoriske pres skaber høje adgangsbarrierer og begrænser nye aktører.

Konkurrence fra Alternative Tørremidler og Bærermaterialer

Selvom silica gel er veletableret, udgør alternativer som molekylære sigter, calciumchlorid, ler mineraler og polymerbaserede tørremidler konkurrence. Nogle erstatninger tilbyder hurtigere absorptionshastigheder, lavere omkostninger eller stærkere ydeevne i ekstreme fugtighedsforhold. Lægemiddelbærere står også over for konkurrence fra lipidbaserede og polymerbaserede leveringssystemer. Efterhånden som farmaceutiske virksomheder eksperimenterer med nye hjælpestoffer, skal silica gel-leverandører innovere med skræddersyede porestørrelser, højere renhed og tilpassede emballageformater for at bevare markedsandelen.

Regional Analyse

Nordamerika

Nordamerika har en andel på 33%, understøttet af stærk farmaceutisk produktion, avanceret lægemiddelemballage og udbredt brug af tørremidler i biologiske og diagnostiske produkter. USA fører an på grund af høje R&D-udgifter, udvidelse af kontraktproduktion og strenge FDA-stabilitetskrav. Producenter adopterer farmaceutisk kvalitet silica gel for at beskytte kapsler, vacciner og hurtige testkits på tværs af forskellige klimazoner. Voksende investeringer i personlig medicin og temperaturfølsomme formuleringer driver yderligere adoption. Canada viser stigende efterspørgsel inden for nutraceuticals og medicinsk udstyrsemballage. Kontinuerlige emballageopgraderinger og fugtighedskontrolleret logistik holder Nordamerika som en stabil bidragyder til globalt forbrug.

Europa

Europa står for 28% andel, ledet af Tyskland, Schweiz og Storbritannien, hvor farmaceutiske eksport og GMP-kompatible faciliteter udvider sig. Regionen lægger vægt på højrenhed, allergenfrie tørremidler til orale faste stoffer, injektioner og biologiske produkter. Strenge EMA-retningslinjer og streng kontrol med urenheder fremmer adoption af validerede silica gel-emballageløsninger. Efterspørgslen vokser i diagnostiske testkits, kromatografilaboratorier og fugtighedsregulerede kølekædeforsendelser. Producenter investerer i bæredygtige og regenererbare silica-produkter for at opfylde øko-overholdelsesmål. Bred tilstedeværelse af bioteknologiske firmaer og stærk generisk produktion holder Europa som en vigtig indtægtsbase.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med 31% andel, drevet af storskalaproduktion af lægemidler i Indien, Kina og Japan. Udvidelse af generisk lægemiddeleksport, stigende efterspørgsel efter fugtsikker emballage og hurtig vækst af kontraktproduktionsorganisationer øger brugen af silica gel. Regionale leverandører producerer farmaceutisk kvalitet perler, poser og kromatografimedier til konkurrencedygtige omkostninger. Multinationale virksomheder investerer i nye anlæg for at betjene formulering og emballageknudepunkter. Voksende produktion af biologiske produkter og kølekædelogistik øger yderligere efterspørgslen efter højrenhedstørremidler. Regionen forbliver det hurtigst voksende marked på grund af stærke eksportkanaler og regulatoriske opgraderinger.

Latinamerika

Latinamerika fanger en andel på 5%, ledet af Brasilien og Mexico, hvor farmaceutisk emballage og nutraceutiske produkter vokser. Virksomheder anvender farmaceutisk kvalitet silica gel for at reducere fordærv af tabletter, vitaminer, testkits og urteprodukter i fugtige klimaer. Udvidelse af lokal produktion og øget import af diagnostiske kits understøtter efterspørgslen. Dog er adoptionen langsommere end i større regioner på grund af begrænsede GMP-faciliteter. Stigende investeringer i sundhedsinfrastruktur og kontraktproduktion forventes at udvide brugen af silica gel over tid.

Mellemøsten & Afrika

Mellemøsten & Afrika har en andel på 3%, drevet af efterspørgsel efter fugtstabile lægemidler, nutraceutika og medicinsk udstyr. Varme klimaforhold øger afhængigheden af tørremidler under opbevaring og transport. GCC-landene fører an på grund af udvidelse af farmaceutisk produktion og medicinsk import. Afrika viser stigende forbrug i emballage af essentielle lægemidler og diagnostiske produkter, selvom omkostningsfølsomhed begrænser premiumkvaliteter. Løbende opgraderinger i sundhedsdistribution og lokal lægemiddelproduktion understøtter gradvis markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter Produkt

- Perler

- Granulat

- Poser

- Pulver

- Stænger

Efter Anvendelse

- Tørremiddel

- Lægemiddelbærer

- Adsorbent

- Glidant

- Andre hjælpestoffer

Efter Slutbrugsindustri

- Kemikalier

- Elektronik

- Fødevarer og drikkevarer

- Olie og gas

- Farmaceutiske produkter

- Renhedsklasse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-landene

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for farmaceutisk kvalitet silica gel omfatter globale kemikalieproducenter og specialiserede silicaproducenter, der fokuserer på høj renhed og farmaceutisk kompatible kvaliteter. Virksomheder konkurrerer på adsorptions effektivitet, partikelens ensartethed, kontrolleret porestørrelse og reguleringscertificering for at opfylde strenge emballage- og formuleringsstandarder. Ledende deltagere investerer i avancerede produktionslinjer, validerede GMP-faciliteter og støvfri emballageløsninger for at opnå præference fra lægemiddelproducenter, diagnostiske kitproducenter og kontraktproduktionsorganisationer. Strategiske prioriteter inkluderer produkttilpasning til faste doseringsformer, kromatografimedier og kontrolleret frigivelse af lægemidler. Flere producenter udvider deres tilstedeværelse i Asien og Stillehavsområdet og Nordamerika for at betjene voksende formuleringsknudepunkter og eksportmarkeder. Bæredygtighedsinitiativer får betydning, med producenter der udvikler genanvendelige poser og regenererbare silicamedia for at opfylde miljømæssige forventninger. Partnerskaber med farmaceutiske virksomheder og forskningsinstitutioner understøtter co-udviklede materialer skræddersyet til nye lægemiddelformater, hvilket positionerer innovative leverandører med en konkurrencefordel.

Nøglespilleranalyse

Seneste udviklinger

- I januar 2025 kombinerede Evonik sine Silica- og Silanes-linjer til en ny enhed, Smart Effects, og annoncerede lukninger af to amerikanske silica-fabrikker for at strømline netværket og sikre regional forsyning.

- I december 2024 afsluttede Arkema opkøbet af Dows forretning inden for fleksible emballagelamineringsklæbemidler, hvilket styrkede forbindelserne til farmaceutisk emballage; dens Siliporite® NK10-kvaliteter opfylder USP 670 for fugtbeskyttelse i lægemiddelpakker.

- I oktober 2024 vandt Fuji Silysia Chemical USA Pitt Countys Årets Industri, hvilket fremhævede udvidelse og pålidelighed ved dets Greenville, NC silica-anlæg, der bruges på tværs af farmaceutiske fugtkontrol-linjer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbrugerindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen vil stige efter højrenhed, lavrest silica gel egnet til biologiske lægemidler og injicerbare præparater.

- Lægemiddelproducenter vil anvende tilpassede porestørrelser og partikeldesigns til kontrolleret frigivelse.

- Kromatografi-grade silica vil få bredere anvendelse i urenhedsprofilering og API-rensning.

- Bæredygtige og regenererbare silica-produkter vil erstatte engangs-tørremidler i bulkemballage.

- Asien og Stillehavet vil udvide produktionskapaciteten, da globale CMO’er og CRAM’er øger outsourcing.

- Støvfri poser og farmaceutisk-kompatible emballageformater vil se stærkere adoption.

- Partnerskaber mellem materialeleverandører og formuleringsudviklere vil skabe applikationsspecifikke kvaliteter.

- Automatiserede fyldnings- og sterile emballagelinjer vil øge brugen af silica i diagnostik.

- Forskning og udvikling for opløselighedsforbedring og reformulerede generika vil støtte silica-baserede lægemiddelbærere.

- Regulatorisk pres på produktstabilitet vil holde farmaceutisk-grade silica som et foretrukket tørremiddel.