Markedsoversigt:

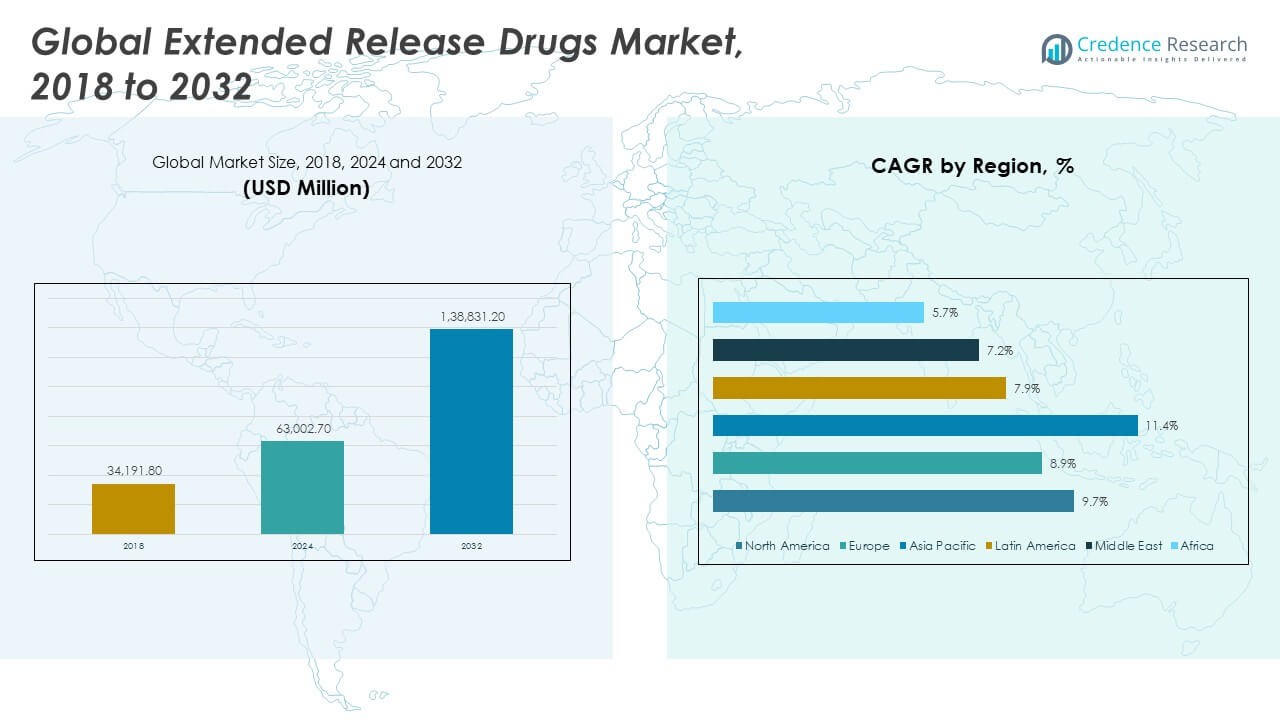

Det globale marked for lægemidler med forlænget frigivelse blev værdisat til 34.191,80 millioner USD i 2018 til 63.002,70 millioner USD i 2024 og forventes at nå 138.831,20 millioner USD i 2032, med en CAGR på 9,67% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for lægemidler med forlænget frigivelse 2024 |

63.002,70 millioner USD |

| Markedsvækst for lægemidler med forlænget frigivelse, CAGR |

9,67% |

| Markedsstørrelse for lægemidler med forlænget frigivelse 2032 |

138.831,20 millioner USD |

Det globale marked for lægemidler med forlænget frigivelse drives af stigende efterspørgsel efter kontrollerede og vedvarende lægemiddelleveringsløsninger, der forbedrer patientens compliance og reducerer doseringsfrekvensen. Voksende tilfælde af kroniske sygdomme som hjerte-kar-sygdomme, neurologiske og psykiatriske lidelser fremmer adoptionen. Farmaceutiske fremskridt inden for polymerscience, nanoteknologi og formuleringsdesign har muliggjort præcise lægemiddelfrigivelsesmekanismer. Den voksende præference for personaliserede og langtidsvirkende terapier på tværs af sundhedssystemer understøtter også en stærk markedsudvidelse.

Nordamerika fører det globale marked for lægemidler med forlænget frigivelse, understøttet af robust F&U-infrastruktur, høje sundhedsudgifter og gunstige regulatoriske godkendelser. Europa følger, drevet af etablerede farmaceutiske aktører og et stærkt fokus på håndtering af kroniske sygdomme. Asien-Stillehavsområdet er hurtigt voksende på grund af udvidet adgang til sundhedspleje, stigende patientbevidsthed og øgede investeringer i generiske formuleringer med forlænget frigivelse fra regionale producenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for lægemidler med forlænget frigivelse blev værdisat til 34.191,80 millioner USD i 2018, nåede 63.002,70 millioner USD i 2024, og forventes at nå 138.831,20 millioner USD i 2032, med en vækst på en CAGR på 9,67% i prognoseperioden.

- Nordamerika (44%), Europa (26%) og Asien-Stillehavsområdet (20%) dominerer samlet markedet, drevet af avancerede sundhedssystemer, stærke F&U-investeringer og den stigende udbredelse af kroniske sygdomme, der kræver langtidsvirkende terapier.

- Asien-Stillehavsområdet, den hurtigst voksende region, udvider sig hurtigt på grund af forbedret sundhedsinfrastruktur, voksende farmaceutisk produktionskapacitet og stigende efterspørgsel efter overkommelige generiske lægemidler med forlænget frigivelse.

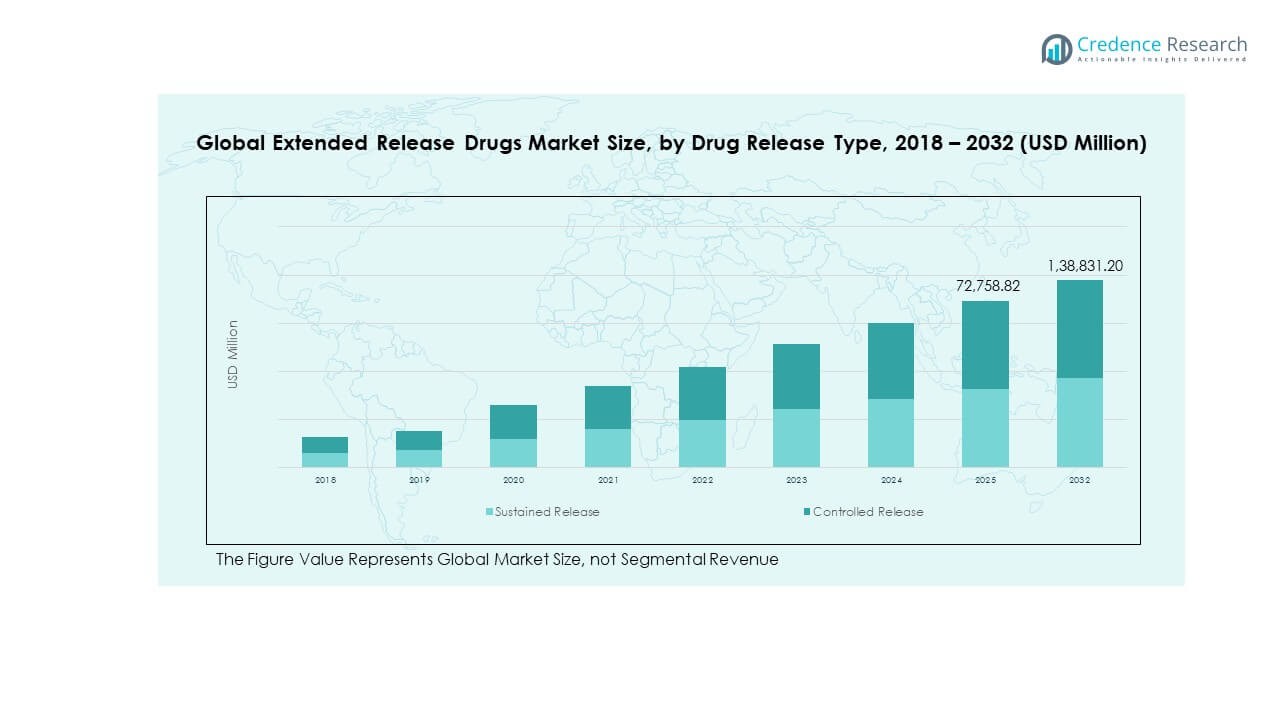

- Med hensyn til segmentbidrag udgør formuleringer med vedvarende frigivelse omkring 60% af den samlede omsætning, understøttet af deres forlængede terapeutiske ydeevne og reduceret doseringsfrekvens.

- Formuleringer med kontrolleret frigivelse har næsten 40% andel, drevet af fremskridt inden for polymerscience og præcisionskontrollerede lægemiddelleveringssystemer, der forbedrer behandlings effektivitet og patientsikkerhed.

Markedsdrivere:

Stigende forekomst af kroniske og livsstilsrelaterede lidelser driver efterspørgslen efter forlænget lægemiddellevering

Det globale marked for lægemidler med forlænget frigivelse oplever stærk vækst på grund af den stigende byrde af kroniske sygdomme, herunder diabetes, hjerte-kar-sygdomme og neurologiske lidelser. Formuleringer med forlænget frigivelse forbedrer behandlingsadhærens ved at reducere doseringsfrekvensen, hvilket understøtter bedre sygdomshåndtering. Det hjælper også med at opretholde konsistente terapeutiske niveauer i blodbanen, hvilket minimerer bivirkninger. Den voksende aldrende befolkning forstærker yderligere behovet for langtidsvirkende medicin. Øget sundhedsbevidsthed blandt patienter har opmuntret læger til at ordinere muligheder med forlænget frigivelse. Skiftet mod forebyggende og langsigtede terapier understøtter kontinuerlig produktinnovation. Disse faktorer styrker samlet set markedsindtrængningen på hospitaler og detailapoteker.

- For eksempel viser Assertio Therapeutics’ én-gang-dagligt gabapentin forlænget frigivelsesformulering til postherpetisk neuralgi, hvordan virksomheder reagerer på behovene for kronisk smertehåndtering ved at forbedre doseringsplaner. Formuleringer med forlænget frigivelse forbedrer behandlingsadhærens ved at reducere doseringsfrekvensen, hvilket understøtter bedre sygdomshåndtering.

Teknologiske fremskridt inden for formulering og leveringssystemer forbedrer behandlingseffektiviteten

Kontinuerlig innovation inden for lægemiddelformulering og polymerteknologier forbedrer præcisionen i lægemiddelfrigivelsestiming og absorption. Det giver farmaceutiske virksomheder mulighed for at designe kontrollerede frigivelsessystemer, der målretter specifikke steder i kroppen. Udviklingen af avancerede hjælpestoffer og belægningsmaterialer har forbedret produktstabilitet og biotilgængelighed. Smarte polymerer og mikroindkapslingsteknikker vinder betydning for at opnå forudsigelig lægemiddelfrigivelse. Disse innovationer hjælper også med at reducere doseringsrelaterede komplikationer. Det globale marked for lægemidler med forlænget frigivelse drager fordel af samarbejder mellem teknologivirksomheder og lægemiddelproducenter. Sådanne partnerskaber fremmer avancerede lægemiddelleveringssystemer til komplekse sygdomme. Voksende forskningsinvesteringer i nanoteknologi og bioengineerede bærere driver yderligere effektiviteten i lægemiddelpræstation.

- For eksempel bruger Merck Groups samarbejde med InnoCore Pharmaceuticals SynBiosys® bionedbrydelige polymerplatform til at muliggøre forlænget frigivelse af injicerbare biologiske lægemidler, hvilket illustrerer, hvordan virksomheder udvider leveringssystemer. Det giver farmaceutiske virksomheder mulighed for at designe kontrollerede frigivelsessystemer, der målretter specifikke steder i kroppen.

Voksende patientpræference for forbedret bekvemmelighed og compliance fremmer markedsudvidelse

Patienter foretrækker i stigende grad terapier, der forenkler behandlingsrutiner og reducerer antallet af daglige doser. Formuleringer med forlænget frigivelse tilbyder denne bekvemmelighed, hvilket forbedrer compliance blandt patienter med kroniske tilstande. Sundhedspersonale anbefaler disse formuleringer for at minimere doseringsfejl og forbedre langsigtede resultater. Det globale marked for lægemidler med forlænget frigivelse får momentum, da sundhedssystemer fremmer selvstyrings- og adhærensprogrammer. Forbedrede patienttilfredshedsrater får farmaceutiske mærker til at udvide deres produktlinjer med langtidsvirkende produkter. Forsikringsudbydere opmuntrer også til adoption på grund af reducerede hospitalsgenindlæggelser. Bekvemmelighedsbaserede formuleringer hjælper med at transformere den samlede patientoplevelse. Denne tendens omformer ordinationsmønstre på tværs af globale sundhedssystemer.

Støttende regulatoriske rammer og industrisamarbejder styrker produktudvikling

Støttende reguleringsveje har fremskyndet godkendelsesprocessen for produkter med forlænget frigivelse. Myndighederne anerkender deres rolle i at forbedre terapeutiske resultater og reducere misbrug af medicin. Det globale marked for lægemidler med forlænget frigivelse nyder godt af stigende partnerskaber mellem industri og akademia, der fremmer forskning i lægemiddellevering. Farmaceutiske virksomheder samarbejder med forskningsinstitutter for at skabe omkostningseffektive og skalerbare frigivelsessystemer. Gunstige patentforlængelser for teknologier med vedvarende frigivelse opmuntrer også til innovation. Regeringer i udviklede økonomier investerer i sundhedsinfrastruktur, der understøtter avancerede terapier. Virksomheder udnytter disse gunstige forhold til at introducere næste generations leveringsløsninger. Denne synergi mellem regulatorer og innovatorer fortsætter med at udvide markedets innovationskapacitet.

Markedsudviklinger:

Adoption af Smart Drug Delivery og Nanoteknologi i Formuleringer med Forlænget Frigivelse

Det globale marked for lægemidler med forlænget frigivelse oplever en hurtig integration af nanoteknologi og smarte materialer i formuleringsdesign. Nanobærere muliggør målrettet levering, hvilket forbedrer præcisionen af lægemiddelabsorption og biotilgængelighed. Anvendelsen af liposomer, mikrosfærer og bionedbrydelige polymerer muliggør længere terapeutisk virkning. Kunstig intelligens anvendes til at optimere lægemiddelkinetik og formuleringsmodellering. Digitale overvågningsværktøjer hjælper med at spore patientens overholdelse af forlængede terapier. Farmaceutiske virksomheder investerer også i datadrevne udviklingspipelines. Disse innovationer fremmer præstationskonsistens og patientsikkerhed. Løbende forbedringer inden for nanomedicin definerer en ny æra for terapeutika med vedvarende frigivelse.

- For eksempel lancerede Teva Pharmaceutical Industries Ltd. og MedinCell UZEDY™, en injicerbar suspension af risperidon med forlænget frigivelse, der opnåede op til 80% reduktion i tilbagefald sammenlignet med placebo, hvilket viser, hvordan langvarige teknologier driver terapeutiske fordele. Nanobærere muliggør målrettet levering, hvilket forbedrer præcisionen af lægemiddelabsorption og biotilgængelighed.

Udvidelse af Biologiske Lægemidler og Speciallægemidler til Formater med Forlænget Frigivelse

Markedet ser en stærk bevægelse mod at konvertere biologiske lægemidler og speciallægemidler til versioner med forlænget frigivelse. Det hjælper med at forbedre patientadgang og lette administrationen for tilstande som reumatoid arthritis, kræft og multipel sklerose. Det globale marked for lægemidler med forlænget frigivelse udvikler sig, mens virksomheder udforsker langtidsvirkende injektioner og implantérbare systemer. Biopharma-aktører bruger vedvarende platforme til at forbedre lægemiddelstabilitet og forlænge doseringsintervaller. Denne overgang er i tråd med den voksende tendens mod personlig medicin. Skiftet er også drevet af høj patientefterspørgsel efter ikke-invasive behandlingsmuligheder. Løbende innovation inden for protein-stabilisering og leveringssystemer understøtter denne udvidelse. Segmentet for biologiske lægemidler forventes at blive en stor bidragyder til fremtidig markedsvækst.

Stigning i Kombinationsterapier og Tilpassede Frigivelsesprofiler på Tværs af Terapeutiske Områder

Kombinationslægemidler, der integrerer flere aktive ingredienser i en enkelt langtidsvirkende doseringsform, vinder popularitet. De forenkler behandlingsplaner og forbedrer patientens overholdelse, samtidig med at de forbedrer terapeutiske resultater. Det globale marked for langtidsvirkende lægemidler drager fordel af anvendelsen af skræddersyede frigivelsesprofiler til specifikke sygdomstilstande. Farmaceutiske udviklere designer produkter, der adresserer multi-symptom management, især inden for kardiovaskulære og psykiatriske lidelser. Kontrollerede co-leveringssystemer forbedrer synergistiske effekter af medicin. Denne tilgang forbedrer lægemiddeleffektiviteten og minimerer bivirkninger. Initiativer inden for personlig medicin opfordrer virksomheder til at fokusere på patient-specifikke frigivelseskinetikker. Sådan tilpasning styrker konkurrenceevnen blandt producenter.

Øget fokus på orale og injicerbare langtidsvirkende formater på tværs af sundhedssektoren

Orale og injicerbare formuleringer forbliver de dominerende fokusområder for innovationer inden for langtidsvirkende lægemidler. Orale doseringsformer foretrækkes for deres bekvemmelighed, mens injicerbare løsninger giver vedvarende systemiske effekter til kroniske behandlinger. Det globale marked for langtidsvirkende lægemidler oplever stigende forskning og udvikling i injicerbare løsninger til ugentlig og månedlig brug. Disse formater reducerer behandlingsudmattelse blandt patienter, der kræver livslang behandling. Farmaceutiske virksomheder udvikler depotinjektioner og subdermale implantater for at sikre stabile plasmakoncentrationer. Hospitaler og klinikker foretrækker disse produkter for forbedret patienthåndtering og reduceret opfølgningsfrekvens. Udviklingen i kliniske forsøgsresultater fortsætter med at validere deres sikkerhed og effektivitet. Den igangværende overgang til lav-vedligeholdelsesbehandlingsmuligheder understøtter deres udbredte anvendelse.

Analyse af markedets udfordringer:

Høje produktionsomkostninger og komplekse formuleringsprocesser begrænser produktets tilgængelighed

Det globale marked for langtidsvirkende lægemidler står over for udfordringer forbundet med høje produktionsomkostninger og komplekse formuleringskrav. Design af kontrollerede frigivelsessystemer kræver præcisionsteknik, avancerede materialer og dyre valideringsprocesser. Farmaceutiske virksomheder har brug for specialiserede faciliteter for at sikre konsistente lægemiddelfrigivelsesprofiler og stabilitet. Disse faktorer øger ofte udviklingstidslinjer og omkostninger. Mindre producenter kæmper for at konkurrere på grund af begrænsede ressourcer og teknisk ekspertise. Prispresset fra sundhedssystemer reducerer yderligere profitmarginerne. Det bliver også vanskeligt for generiske producenter at matche innovationshastigheden hos større aktører. At balancere overkommelighed og kvalitet forbliver en vedvarende hindring i markedsudvidelsen.

Strenge regulatoriske godkendelser og begrænsede bioækvivalensdata bremser markedsvæksten

Reguleringsmyndigheder stiller strenge krav til godkendelse af langtidsvirkende lægemidler på grund af kompleksiteten af deres farmakokinetik. Det globale marked for langtidsvirkende lægemidler oplever forsinkelser i kommercialisering på grund af forlængede kliniske evalueringer. At demonstrere bioækvivalens mellem generiske og mærkevareformuleringer udgør store udfordringer. Variationer i frigivelsesmekanismer kræver detaljerede sikkerheds- og effektivitetsdata, hvilket forlænger indsendelsestidslinjer. Begrænset harmonisering blandt regionale regler komplicerer globale produktlanceringer. Virksomheder står ofte over for gentagne tests for at opfylde forskellige landespecifikke kriterier. Disse udfordringer øger overholdelsesomkostningerne og afskrækker mindre aktører. Styrkelse af international reguleringsharmonisering kunne hjælpe med at strømline fremtidig vækst.

Markedsmuligheder:

Stigende efterspørgsel efter personlige og langtidsvirkende terapeutiske løsninger skaber innovationspotentiale

Det globale marked for lægemidler med forlænget frigivelse præsenterer muligheder gennem en stigende interesse for personaliserede og præcisionsbaserede terapier. Sundhedsudbydere ordinerer i stigende grad skræddersyede frigivelsessystemer, der matcher individuelle metaboliske og sygdomsprofiler. Farmaceutiske innovatorer integrerer digitale sundhedsværktøjer til at spore dosering og optimere behandlingsresultater. Den voksende fokus på kronisk sygdomshåndtering i aldrende befolkninger understøtter efterspørgslen efter forlængede formuleringer. Investering i AI-drevet formulering design forventes at forbedre frigivelsesnøjagtigheden. Udvidelse af telemedicinske tjenester fremmer også bevidstheden om patientvenlige lægemiddelformater. Denne udvikling opmuntrer til langsigtede partnerskaber mellem teknologiske udviklere og farmaceutiske virksomheder.

Fremvoksende markeder tilbyder nye veje for generiske og overkommelige lægemidler med forlænget frigivelse

Fremvoksende økonomier i Asien-Stillehavsområdet, Latinamerika og Mellemøsten åbner nye muligheder for markedsudvidelse. Det globale marked for lægemidler med forlænget frigivelse oplever stigende investeringer fra regionale producenter af generiske lægemidler. Overkommelige alternativer til mærkevarelægemidler med forlænget frigivelse er i høj efterspørgsel på grund af store patientbaser og forbedret sundhedsinfrastruktur. Regeringer støtter indenlandsk produktion gennem gunstige politikker og incitamenter. Lokale firmaer samarbejder med internationale aktører for at få adgang til teknologi og ekspertise. Stigende sundhedsudgifter og patientbevidsthed i disse regioner driver markedsindtrængning. Dette dynamiske skift udvider den globale rækkevidde af terapeutika med forlænget frigivelse.

Markedssegmenteringsanalyse:

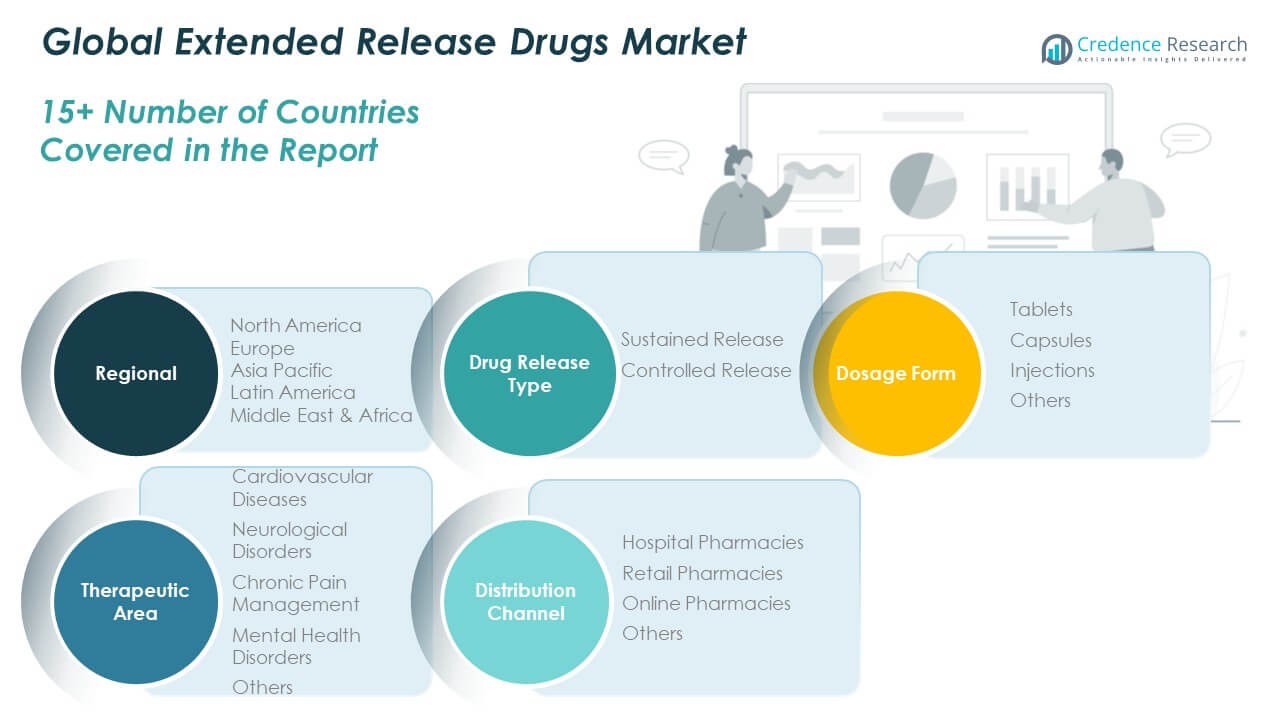

Efter lægemiddelfrigivelsestype

Det globale marked for lægemidler med forlænget frigivelse er opdelt i formuleringer med vedvarende frigivelse og kontrolleret frigivelse. Lægemidler med vedvarende frigivelse dominerer på grund af deres evne til at opretholde terapeutiske niveauer i længere perioder, hvilket forbedrer patientens overholdelse. Lægemidler med kontrolleret frigivelse vinder frem i præcisionsmedicinske anvendelser, hvor doseringsnøjagtighed er afgørende. Farmaceutiske fremskridt inden for polymerteknologi og belægningssystemer understøtter begge segmenter. Virksomheder investerer i platforme for forlænget lægemiddelfrigivelse, der optimerer biotilgængelighed og sikkerhed. Skiftet mod langtidsvirkende behandlinger fortsætter med at udvide sig på tværs af flere terapeutiske områder.

- For eksempel muliggør SEROQUEL XR (quetiapin fumarat med forlænget frigivelse af AstraZeneca PLC) en gang daglig dosering (400-800 mg/dag) hos voksne med skizofreni, hvilket erstatter flere doser af den umiddelbare frigivelsesform. Lægemidler med kontrolleret frigivelse vinder frem i præcisionsmedicinske anvendelser, hvor doseringsnøjagtighed er afgørende. For eksempel tillader polymerbaserede matricer i nyere formuleringer en jævn lægemiddelfrigivelse over 12 til 24 timer via nul-ordens kinetik.

Efter doseringsform

Tabletter repræsenterer det største segment på grund af deres overkommelighed, stabilitet og nem administration. Kapsler foretrækkes til lægemidler, der kræver gradvis frigivelse og forbedret gastrointestinal tolerance. Injektioner udvider sig hurtigt inden for kronisk og specialiseret pleje på grund af forbedret systemisk absorption. Det globale marked for lægemidler med forlænget frigivelse drager fordel af innovationer inden for orale og parenterale lægemiddelleveringsmekanismer. Andre doseringsformer, såsom implantater og plastre, dukker op til målrettede terapianvendelser. Den voksende patientpræference for reduceret doseringsfrekvens driver produktdiversificering.

- For eksempel leverer ZILRETTA (triamcinolonacetonid forlænget frigivelse injicerbar suspension af Flexion Therapeutics, Inc.) en enkelt intra-artikulær dosis på 32 mg/5 mL til knæledsartrose smerter og viser vedvarende fordele over 5-6 måneder.

Efter Terapeutisk Område

Forlængede frigivelseslægemidler anvendes bredt i kardiovaskulære og neurologiske lidelser på grund af langvarige behandlingskrav. Kronisk smertehåndtering og mental sundhedsterapier anvender også forlængede frigivelsesformuleringer for vedvarende lindring og konsistente plasmaniveauer. Det globale marked for forlængede frigivelseslægemidler oplever stærk efterspørgsel fra multi-lægemiddel kroniske sygdomsregimer. Forskningsindsatser fokuserer på at skræddersy frigivelseskinetik til at matche specifikke patologier. Kontinuerlig klinisk validering understøtter markedsindtrængning på tværs af terapeutiske domæner.

Efter Distributionskanal

Hospitalsapoteker har en dominerende rolle i udlevering af forlængede frigivelseslægemidler til kritiske og langvarige behandlinger. Detailapoteker forbliver vigtige for ambulante terapier og håndtering af kroniske sygdomme. Det globale marked for forlængede frigivelseslægemidler oplever hurtig vækst gennem onlineapoteker, der tilbyder bekvem adgang og digitale receptmodeller. Udvidelse af e-handelsinfrastruktur og bevidsthed om medicinadhærens understøtter denne tendens. Farmaceutiske virksomheder tilpasser leveringsstrategier for at imødekomme udviklende distributionspræferencer.

Segmentering:

- Efter Lægemiddelfrigivelsestype

- Vedvarende Frigivelse

- Kontrolleret Frigivelse

- Efter Doseringsform

- Tabletter

- Kapsler

- Injektioner

- Andre

- Efter Terapeutisk Område

- Kardiovaskulære Sygdomme

- Neurologiske Lidelser

- Kronisk Smertehåndtering

- Mentale Sundhedslidelser

- Andre

- Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

- Andre

- Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika Global Extended Release Drugs Market-størrelsen blev værdsat til USD 15.261,34 millioner i 2018 til USD 27.835,22 millioner i 2024 og forventes at nå USD 61.503,61 millioner i 2032, med en CAGR på 9,7% i prognoseperioden. Nordamerika holder omkring 44% af den samlede markedsandel. Regionen fører på grund af avanceret farmaceutisk F&U-infrastruktur, høje sundhedsudgifter og stærk regulatorisk støtte fra FDA. USA dominerer markedet med omfattende adoption af forlænget frigivelsesformuleringer til kroniske sygdomme. Den voksende præference for langtidsvirkende terapier inden for kardiovaskulære, neurologiske og psykiatriske tilstande øger efterspørgslen. Canada bidrager stabilt, drevet af patientbevidsthed og stigende ældre befolkninger. Tilstedeværelsen af store farmaceutiske virksomheder sikrer konstant innovation. Udvidelse af kliniske forsøg og statslige incitamenter til lægemiddeludvikling fortsætter med at understøtte markedsvæksten i denne region.

Europa

Europa Global Extended Release Drugs Market-størrelsen blev værdsat til USD 9.790,65 millioner i 2018 til USD 17.396,16 millioner i 2024 og forventes at nå USD 36.112,45 millioner i 2032, med en CAGR på 8,9% i prognoseperioden. Europa tegner sig for cirka 26% af den samlede markedsandel. Regionen drager fordel af et velstruktureret sundhedssystem og et stigende fokus på omkostningseffektiv, patientcentreret medicin. Storbritannien, Tyskland og Frankrig er nøglebidragydere på grund af deres stærke kliniske forskningsbaser. Farmaceutiske virksomheder udvider deres forlængede frigivelsesporteføljer i tråd med programmer for kronisk sygdomsbehandling. Regulatoriske rammer fra EMA opmuntrer til innovation og kvalitetskontrol. Aldrende befolkninger og høj forekomst af livsstilssygdomme fortsætter med at drive efterspørgslen. Fremkomsten af personlig medicin opmuntrer også til adoption af kontrollerede frigivelsesterapier over hele Europa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet Global Extended Release Drugs Market-størrelsen blev værdsat til USD 6.310,68 millioner i 2018 til USD 12.644,77 millioner i 2024 og forventes at nå USD 31.700,99 millioner i 2032, med en CAGR på 11,4% i prognoseperioden. Regionen holder omkring 20% af den globale markedsandel. Hurtig industrialisering, forbedring af sundhedsinfrastruktur og stigende disponible indkomster driver markedsudvidelsen. Lande som Kina, Japan og Indien er store vækstcentre på grund af voksende patientpopulationer og statslige sundhedsinitiativer. Efterspørgslen efter overkommelige forlængede frigivelsesgenerika stiger markant. Lokale producenter investerer i avancerede formuleringsteknologier for at opfylde internationale standarder. Det globale marked for forlænget frigivelse af lægemidler i denne region drager fordel af høje adoptionsrater i byområder. Øget bevidsthed om behandlingsadhærens understøtter yderligere vækstudsigterne.

Latinamerika

Latinamerika Global Extended Release Drugs Market-størrelsen blev værdsat til USD 1.512,46 millioner i 2018 til USD 2.749,90 millioner i 2024 og forventes at nå USD 5.315,47 millioner i 2032, med en CAGR på 7,9% i prognoseperioden. Regionen repræsenterer næsten 4% af den samlede markedsandel. Markedsvækst drives af udvidet sundhedsdækning, forbedret adgang til receptpligtige lægemidler og en stigende byrde af kroniske tilstande. Brasilien og Mexico er førende markeder på grund af deres voksende farmaceutiske industrier. Stigende bevidsthed om langtidsvirkende terapier blandt sundhedsprofessionelle påvirker ordinationsmønstre. Multinationale virksomheder indgår partnerskaber med lokale firmaer for at forbedre distributionsnetværk. Den igangværende overgang mod moderniserede sundhedspolitikker forbedrer patientresultater. På trods af udfordringer med prissætning og refusion fortsætter efterspørgslen efter vedvarende frigivelsesformuleringer med at styrkes.

Mellemøsten

Markedet for udvidet frigivelse af lægemidler i Mellemøsten blev værdisat til USD 900,78 millioner i 2018 til USD 1.508,19 millioner i 2024 og forventes at nå USD 2.768,09 millioner i 2032, med en CAGR på 7,2% i prognoseperioden. Regionen fanger omkring 3% af den globale markedsandel. Øgede investeringer i sundhedsinfrastruktur og farmaceutisk produktion driver regional ekspansion. GCC-landene, ledet af Saudi-Arabien og UAE, er nøglebidragydere på grund af stærke folkesundhedsinitiativer. Hospitaler indfører avancerede lægemiddelleveringssystemer for at forbedre patientplejen. Det globale marked for udvidet frigivelse af lægemidler understøttes af regeringsprogrammer, der fremmer håndtering af kroniske sygdomme. Farmaceutiske importvarer forbliver essentielle, men lokal produktion stiger gradvist. Vækst i forsikringspenetration og moderne detailapoteker forbedrer yderligere tilgængeligheden.

Afrika

Markedet for udvidet frigivelse af lægemidler i Afrika blev værdisat til USD 415,89 millioner i 2018 til USD 868,46 millioner i 2024 og forventes at nå USD 1.430,59 millioner i 2032, med en CAGR på 5,7% i prognoseperioden. Regionen har cirka 3% af den globale markedsandel. Afrikas markedsvækst er moderat, men stabil, understøttet af voksende urbanisering og forbedret adgang til sundhedsydelser. Sydafrika fører regional adoption på grund af avancerede farmaceutiske distributionsnetværk. Den stigende forekomst af kroniske sygdomme som diabetes og hypertension driver gradvist efterspørgslen. Det globale marked for udvidet frigivelse af lægemidler i Afrika står over for udfordringer relateret til overkommelighed og forsyningskædebegrænsninger. Regeringsinitiativer, der sigter mod at forbedre lokal lægemiddelproduktion, skaber fremtidige muligheder. Øget samarbejde med internationale sundhedsorganisationer forbedrer tilgængeligheden af moderne terapier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere:

- AstraZeneca PLC

- Merck & Co., Inc.

- Sanofi S.A.

- Eli Lilly and Company

- AbbVie Inc.

- Pfizer, Inc.

- Novartis AG

- Bristol-Myers Squibb

- Johnson & Johnson

- Teva Pharmaceutical Industries Ltd.

Konkurrenceanalyse:

Det globale marked for udvidet frigivelse af lægemidler er meget konkurrencepræget og omfatter etablerede farmaceutiske giganter og specialiserede biotekfirmaer. Det er kendetegnet ved omfattende F&U-aktiviteter fokuseret på at forbedre lægemiddelbiotilgængelighed, sikkerhed og patientadhærens. Virksomheder udvider porteføljer gennem kontrolleret frigivelse, vedvarende frigivelse og kombinationsterapier på tværs af terapeutiske områder. Strategiske samarbejder og licensaftaler er almindelige for at fremskynde innovation og regulatoriske godkendelser. Markedsaktører fokuserer på patentbeskyttelse og formuleringsteknologi for at opretholde en konkurrencefordel. Løbende investeringer i klinisk forskning og avancerede produktionsfaciliteter styrker deres globale tilstedeværelse.

Seneste Udviklinger:

- Den 3. juni 2025 indgik Eli Lilly and Company et samarbejds- og licensaftale med Camurus om langvarig FluidCrystal®-teknologi, der dækker fire proprietære lægemiddelstoffer, og forpligtede sig til op til 870 millioner USD i samlede udviklings- og salgsbaserede milepælsbetalinger.

- Teva og MedinCell annoncerede, at FDA har accepteret indsendelsen af den supplerende New Drug Application (sNDA) for UZEDY® til vedligeholdelsesbehandling af bipolar I lidelse hos voksne den 25. februar 2025. FDA godkendte senere denne udvidede indikation den 10. oktober 2025.

- Den 29. maj 2024 annoncerede Teva Pharmaceutical Industries Ltd., at deres forlængede frigivelsesformulering AUSTEDO XR® (deutetrabenazin forlængede frigivelsestabletter) modtog godkendelse fra den amerikanske FDA i flere styrker (30, 36, 42, 48 mg/dag) som en engangsdaglig behandlingsmulighed for tardiv dyskinesi og Huntingtons sygdom.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelfrigivelsestype og Doseringsform. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Øget efterspørgsel efter langvarige terapier vil fortsætte med at fremme markedsudvidelse.

- Øgede investeringer i forskning og udvikling vil forbedre formuleringens nøjagtighed og lægemiddeleffektivitet.

- Integration af AI og nanoteknologi vil redefinere lægemiddelfrigivelsessystemer.

- Partnerskaber mellem farmaceutiske og bioteknologiske virksomheder vil fremskynde innovation.

- Regulatorisk harmonisering vil forenkle produktgodkendelse og international handel.

- Øget forekomst af kroniske sygdomme vil opretholde langsigtet produktbehov.

- Personlig medicin vil drive udviklingen af målrettede frigivelsesmekanismer.

- Udvidelse på nye markeder vil forbedre den globale indtægtsfordeling.

- Vækst af online apoteker vil styrke global produktadgang.

- Bæredygtighed i produktion og emballage vil få fokus i hele industrien.