Marktübersicht für bioengineered Proteinmedikamente:

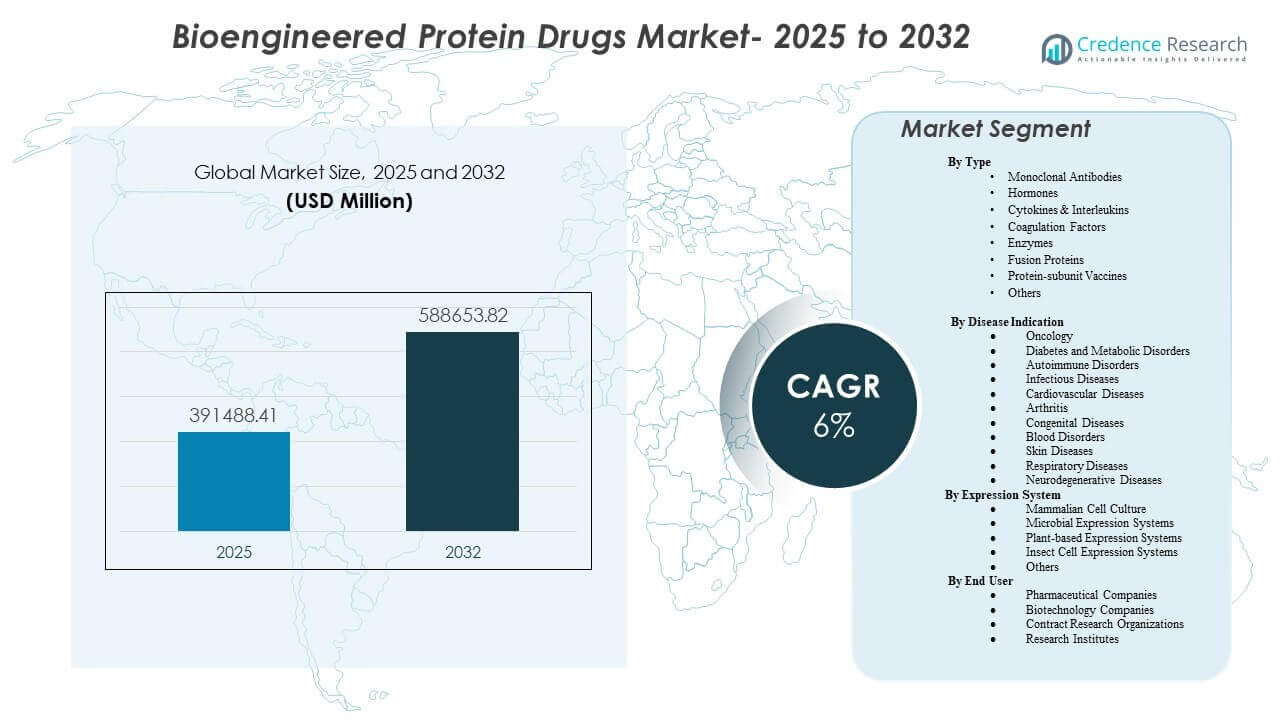

Die globale Marktgröße für bioengineered Proteinmedikamente wurde 2025 auf 391.488,41 Millionen USD geschätzt und soll bis 2032 588.653,82 Millionen USD erreichen, was einem CAGR von 6 % von 2025 bis 2032 entspricht. Das Nachfragewachstum wird hauptsächlich durch die anhaltende klinische Einführung von entwickelten Biologika bei chronischen Erkrankungen mit hoher Belastung unterstützt, unterstützt durch tiefere Pipelines, breitere Therapielinien und die kontinuierliche Erweiterung des Zugangs zur Spezialversorgung. Die Marktaktivität für bioengineered Proteinmedikamente bleibt in ausgereiften Gesundheitssystemen konzentriert, während die schnellere Aufnahme in aufstrebenden Märkten durch die Erweiterung der Biologika-Produktionskapazität und die Verbesserung der Erstattungswege unterstützt wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für bioengineered Proteinmedikamente 2025 |

USD 391.488,41 Millionen |

| Markt für bioengineered Proteinmedikamente, CAGR |

6% |

| Marktgröße für bioengineered Proteinmedikamente 2032 |

USD 588.653,82 Millionen |

Wichtige Markttrends & Einblicke

- Nordamerika machte 2025 43,70 % des Umsatzes mit bioengineered Proteinmedikamenten aus, was die anhaltende Konzentration der Nutzung und Ausgaben für Biologika widerspiegelt.

- Monoklonale Antikörper machten 2025 mit 40,8 % den größten Anteil aus, unterstützt durch den breiten Einsatz in der Onkologie und bei immunvermittelten Störungen.

- Die Onkologie machte 2025 33,9 % der Nachfrage nach bioengineered Proteinmedikamenten aus, unterstützt durch die hohe Penetration von Biologika bei verschiedenen Tumortypen und Kombinationsregimen.

- Säugetierzellkulturen machten 2025 71,2 % der Produktion von bioengineered Proteinmedikamenten aus, was die Dominanz komplexer Proteine widerspiegelt, die menschliche posttranslationale Modifikationen erfordern.

- Es wird erwartet, dass der Markt für bioengineered Proteinmedikamente während 2025–2032 mit einem CAGR von 6 % expandiert, unterstützt durch anhaltende Innovationen bei Biologika und die Skalierung der Produktionskapazitäten.

Segmentanalyse

Die Marktleistung für bioengineered Proteinmedikamente wird durch einen Produktmix geprägt, der von Antikörpertherapeutika angeführt wird, zusammen mit einem anhaltenden Beitrag von Hormonen, Zytokinen und fortschrittlichen Proteinformaten. Die kommerzielle Leistung wird durch laufende Label-Erweiterungen, Lebenszyklus-Management-Strategien und die zunehmende Verwendung von zielgerichteten Biologika in früheren Behandlungsphasen für ausgewählte Indikationen gestärkt. Behandlungsprotokolle in der Onkologie und Immunologie bevorzugen weiterhin entwickelte Proteine, bei denen klinische Differenzierung und Patientenergebnisse klar etabliert sind.

Der Markt für bioengineered Proteinmedikamente bleibt in der Herstellung aufgrund der Qualitätsanforderungen für komplexe Moleküle, insbesondere monoklonale Antikörper und glykosylierte Proteine, in der Säugetierexpression verankert. Plattformstandardisierung, verbesserte Ausbeuten und stärkere Qualitätssysteme unterstützen die Skalierung und Versorgungskontinuität für Biologika mit hohem Volumen. Alternative Expressionssysteme entwickeln sich weiter für spezifische Proteinklassen, aber die großangelegte kommerzielle Produktion bleibt in etablierten Säugetierplattformen konzentriert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Die Nachfrage auf dem Markt für bioengineered Proteinmedikamente spiegelt auch ein sich erweiterndes Endnutzer-Ökosystem wider, das große Pharmaunternehmen, innovationsgetriebene Biotechnologieunternehmen und dienstleistungsorientierte Organisationen umfasst, die Entwicklung und Skalierung unterstützen. Die Komplexität der Versuchsdurchführung und die Erweiterung der Portfolios erhalten die Nachfrage nach spezialisierten Entwicklungsdiensten und fortschrittlichen Analysen. Forschungsinstitute tragen weiterhin zur Entdeckung in frühen Stadien und zur translationalen Forschung bei, die klinische Pipelines speist.

Nach Typ Einblicke

Monoklonale Antikörper machten den größten Anteil von 40,8% im Jahr 2025 aus. Die Führungsposition wird durch breite klinische Anwendbarkeit in mehreren Krankheitsbereichen, starke Evidenzbasen und anhaltende Pipeline-Produktivität über Antikörperformate hinweg unterstützt. Die kommerzielle Beständigkeit wird durch neue Indikationen, Kombinationsregime und verbesserte Lieferformate verstärkt, die die Reichweite der Patienten erweitern. Die Reife der Herstellung und die regulatorische Vertrautheit unterstützen ebenfalls die konsistente Skalierung und globale Kommerzialisierung für Antikörperportfolios.

Nach Krankheitsindikation Einblicke

Onkologie machte den größten Anteil von 33,9% im Jahr 2025 aus. Die Führungsposition in der Onkologie wird durch kontinuierliche Innovationen in zielgerichteten Biologika, hohe Akzeptanz in der Spezialpflege und die Ausweitung von Biologika in frühere Therapielinien aufrechterhalten. Die klinische Praxis verlässt sich zunehmend auf konstruierte Proteine für präzise Mechanismen, verbesserte Ansprechraten und verbesserte Bewältigung komplexer Tumorbiologie. Die Priorisierung der Erstattung für wirkungsstarke Onkologie-Therapien unterstützt weiter die Wertkonzentration in Onkologie-Behandlungen.

Nach Expressionssystem Einblicke

Säugetierzellkultur machte den größten Anteil von 71,2% im Jahr 2025 aus. Die Dominanz ist mit der Anforderung an menschliche Glykosylierung und komplexe Faltung für viele therapeutische Proteine und Antikörper verbunden. Etablierte Säugetier-Produktionsökosysteme unterstützen vorhersehbare Qualität, validierte Prozesse und regulatorische Akzeptanz im kommerziellen Maßstab. Kontinuierliche Verbesserungen der Bioprozesse, einschließlich Prozessintensivierung und Analytik, stärken weiter die Wettbewerbsfähigkeit des Säugetiersystems für die großangelegte Produktion.

Nach Endnutzer Einblicke

Die Akzeptanz des Marktes für bioengineered Proteinmedikamente wird von Pharma- und Biotechnologieunternehmen angeführt, die therapeutische Proteine im großen Maßstab kommerzialisieren und Pipeline-Investitionen über Krankheitsbereiche hinweg aufrechterhalten. Vertragsforschungsorganisationen unterstützen die klinische Durchführung, bioanalytische Tests und den operativen Maßstab für komplexe Biologika-Programme, insbesondere für aufstrebende Entwickler. Forschungsinstitute tragen zur translationalen Forschung und Plattformwissenschaft bei, die die frühe Entdeckung und Validierung therapeutischer Ziele beschleunigt. Partnerschaften zwischen Endnutzergruppen verkürzen weiterhin die Entwicklungszeiten und verbessern die Erfolgsraten der Entwicklung für fortgeschrittene Proteinmodalitäten.

Markttreiber für bioingenierte Proteinmedikamente

Erweiterung der Biologika-Pipelines und kontinuierliche Innovation in der Protein-Engineering

Das Wachstum des Marktes für bioingenierte Proteinmedikamente wird durch die fortlaufende Erweiterung der Biologika-Pipelines in den Bereichen Onkologie, Immunologie und Stoffwechselerkrankungen unterstützt. Fortschritte im Protein-Engineering verbessern die Bindungsspezifität, die Halbwertszeit und die Sicherheitsprofile, was die klinische Differenzierung stärkt. Formate der nächsten Generation, einschließlich Fusionsproteine und multispezifische Antikörper, erweitern die adressierbaren Mechanismen und die klinische Nützlichkeit. Eine breitere Pipeline-Aktivität unterstützt den Kommerzialisierungsfluss und verstärkt die langfristige Nachfrage nach Produktionskapazitäten.

- Zum Beispiel reduzierte Roche’s Hemlibra, ein bispezifischer Antikörper, der Faktor IXa und Faktor X verbindet, behandelte Blutungen um 96% bei wöchentlicher Dosierung und 97% bei zweiwöchentlicher Dosierung im Vergleich zu keiner Prophylaxe in der Phase-III-Studie HAVEN 3, während 55,6% bzw. 60,0% der Patienten keine behandelten Blutungen aufzeichneten.

Steigende Belastung durch chronische Krankheiten und erhöhte Nutzung von Spezialpflege

Die Nachfrage nach bioingenierten Proteinmedikamenten profitiert von der anhaltenden Prävalenz chronischer Erkrankungen, die eine Langzeittherapie und intensive Betreuung erfordern. Spezialisierte Pflegewege nutzen zunehmend ingenierte Proteine, bei denen gezielte Mechanismen die Ergebnisse im Vergleich zu traditionellen Therapien verbessern. Frühere Diagnosen und breitere Behandlungseignung erhöhen die Therapieaufnahme bei wichtigen Indikationen. Stärkere Adhärenz und langfristige Nutzung von Biologika in der chronischen Pflege unterstützen auch das wiederkehrende Umsatzwachstum.

Skalierung der Produktion und Standardisierung der Plattformen

Die Expansion des Marktes für bioingenierte Proteinmedikamente wird durch kontinuierliche Investitionen in Produktionskapazitäten und Prozessoptimierung verstärkt. Standardisierte Produktionsplattformen verbessern die Vergleichbarkeit, reduzieren die Variabilität und unterstützen eine zuverlässige kommerzielle Versorgung. Prozessintensivierung und verbesserte Analytik erhöhen die Ausbeuten und senken die Kosten pro Gramm für wichtige Proteinklassen. Stabile Produktionsplattformen stärken die Markteinführungsbereitschaft und ermöglichen eine schnellere geografische Expansion.

Verbesserter Marktzugang und breitere Erstattung für Biologika

Das Wachstum des Marktes für bioingenierte Proteinmedikamente wird durch eine verbesserte Erstattungsabdeckung für hochwirksame Biologika in entwickelten und ausgewählten aufstrebenden Gesundheitssystemen unterstützt. Ansätze zur Bewertung von Gesundheitstechnologien bewerten zunehmend ergebnisbasierte Vorteile, was die Einführung dort unterstützt, wo der klinische Wert stark ist. Eine erweiterte Kostenträgerabdeckung verbessert die Aufnahme in früheren Therapielinien für ausgewählte Indikationen. Vorhersehbarere Zugangsrahmen unterstützen auch das Investitionsvertrauen für Entwickler und Hersteller.

- Zum Beispiel zeigte die Bewertung von Sanofi und Regenerons Dupilumab für unkontrollierte COPD durch NICE, dass gepoolte BOREAS- und NOTUS-Daten eine angepasste jährliche Rate moderater oder schwerer Exazerbationen von 0,79 pro Jahr mit Dupilumab gegenüber 1,16 mit Placebo über 52 Wochen ergaben, und das Komitee hob eine insgesamt 31%ige Reduzierung der Exazerbationen als klinisch bedeutsam in der Erstattungsprüfung hervor.

Herausforderungen des Marktes für bioengineerte Proteinmedikamente

Der Markt für bioengineerte Proteinmedikamente steht unter anhaltendem Kostendruck, der durch komplexe Herstellungsanforderungen, Kühlkettenlogistik und strenge Qualitätsstandards verursacht wird. Preisüberprüfungen und Erstattungsverhandlungen können die Einführung in kostenempfindlichen Gesundheitssystemen verlangsamen, insbesondere bei teuren Biologika. Lieferunterbrechungen, Prozessabweichungen und Kapazitätsbeschränkungen können Verfügbarkeitsrisiken für Therapien mit hoher Nachfrage schaffen. Die Entwicklungskomplexität erhöht auch das Ausfallrisiko in späten Studienphasen, insbesondere bei neuartigen Proteinformaten und Multi-Target-Mechanismen.

- Zum Beispiel wurde Roches Vabysmo (Faricimab), der erste bispezifische Antikörper, der für das Auge zugelassen wurde, in den Phase-III-Studien TENAYA und LUCERNE an 1.329 Patienten evaluiert; 46% und 45% der Patienten erreichten eine viermonatige Dosierung im ersten Jahr, die im zweiten Jahr auf 59% und 67% anstieg, und die Patienten erhielten im Durchschnitt 10 Injektionen über zwei Jahre im Vergleich zu 15 mit Aflibercept, was zeigt, wie fortschrittliche duale Zielproteinmedikamente die Haltbarkeit verbessern können, aber eine komplexe Entwicklung und Umsetzung erfordern.

Der Wettbewerb auf dem Markt für bioengineerte Proteinmedikamente intensiviert sich durch den Eintritt von Biosimilars und die zunehmende Präferenz der Kostenträger für kostengünstigere Alternativen in ausgewählten therapeutischen Bereichen. Differenzierung erfordert kontinuierliche Evidenzgenerierung, Formulierungsinnovationen und Verbesserungen der Patientenfreundlichkeit, um den Marktanteil zu verteidigen. Regulatorische Erwartungen an Vergleichbarkeit, Pharmakovigilanz und Verpflichtungen nach der Markteinführung erhöhen die Compliance-Belastung. Fragmentierte Zugangsbedingungen in verschiedenen Regionen führen auch zu ungleichmäßiger Kommerzialisierungsleistung und längeren Markteintrittszeiten.

Trends und Chancen auf dem Markt für bioengineerte Proteinmedikamente

Trends auf dem Markt für bioengineerte Proteinmedikamente begünstigen zunehmend Antikörperformate der nächsten Generation, einschließlich multispezifischer Antikörper und modifizierter Fc-Varianten, die die Wirksamkeit und Dosierungseffizienz verbessern. Die Ausweitung der subkutanen Verabreichung und gerätebasierte Administration verbessern die Patientenfreundlichkeit und unterstützen eine breitere Nutzung im ambulanten Bereich. Digitale Adhärenz-Tools und Patientenunterstützungsprogramme werden zunehmend integriert, um die Persistenz bei chronischen Therapien zu verbessern. Diese Entwicklungen schaffen Chancen für differenzierte Produkte, die Ergebnisse verbessern und die Gesamtbelastung der Pflege reduzieren.

Chancen auf dem Markt für bioengineerte Proteinmedikamente erweitern sich durch Innovationsfortschritte in der Herstellung, einschließlich modularer Anlagen, fortschrittlicher Analytik und Prozessautomatisierung, die die Effizienz verbessern und die Variabilität reduzieren. Alternative Expressionsplattformen gewinnen Interesse für spezifische Proteinkategorien, bei denen Kosten, Geschwindigkeit oder Skalierbarkeit die kommerzielle Attraktivität verbessern können. Partnerschaften zwischen Innovatoren und Herstellungsspezialisten unterstützen eine schnellere Skalierung und frühere Markteinführungsbereitschaft. Die geografische Expansion im asiatisch-pazifischen Raum schafft ebenfalls Chancen, da der Zugang zu Biologika verbessert wird und die lokale Produktionskapazität steigt.

- Zum Beispiel wird die Erweiterung von FUJIFILM Diosynth Biotechnologies in Holly Springs bis 2028 8 zusätzliche 20.000 L Säugetierzellkultur-Bioreaktoren hinzufügen, zusätzlich zu dem ursprünglichen Plan von 8 mal 20.000 L, was zeigt, wie modulare Scale-out genutzt wird, um die Produktionsbereitschaft für Biologika zu stärken.

Regionale Einblicke

Nordamerika

Nordamerika machte 43,70% des Umsatzes des Marktes für bioengineerte Proteinmedikamente im Jahr 2025 aus. Die regionale Führungsposition wird durch die tiefe Durchdringung von Biologika, eine starke Infrastruktur für Spezialpflege und eine breite Kostendeckung für hochwertige Therapien unterstützt. Die Dichte klinischer Studien und die frühe Einführung fortschrittlicher Biologika beschleunigen die Aufnahme neuer Proteinformate. Investitionen in Produktionskapazitäten und starke Vermarktungsfähigkeiten unterstützen zusätzlich die Führungsrolle Nordamerikas.

Europa

Europa machte 22,60% des Umsatzes des Marktes für bioengineerte Proteinmedikamente im Jahr 2025 aus. Die Nachfrage wird durch strukturierte Erstattungssysteme, etablierte klinische Leitlinien für Biologika und breiten Zugang zu Krankenhäusern und Spezialkliniken gestützt. Die Wettbewerbsdynamik wird durch die Durchdringung von Biosimilars und wertbasierte Einkaufsansätze in mehreren Märkten geprägt. Ständige Innovation und starke klinische Akzeptanz in der Onkologie und Immunologie unterstützen die anhaltende Nachfrage.

Asien-Pazifik

Asien-Pazifik machte 22,30% des Umsatzes des Marktes für bioengineerte Proteinmedikamente im Jahr 2025 aus. Das regionale Wachstum wird durch expandierende Biologika-Produktionsökosysteme, verbesserte Zugangsrahmen und steigende Diagnose- und Behandlungsraten für chronische Krankheiten unterstützt. Der Ausbau lokaler Kapazitäten unterstützt die Lieferresilienz und erhöht die Erschwinglichkeit für ausgewählte Biologika. Steigende Investitionen in klinische Forschung und regulatorische Modernisierung unterstützen ebenfalls die schnellere Einführung von Proteintherapeutika.

Lateinamerika

Lateinamerika machte 6,40% des Umsatzes des Marktes für bioengineerte Proteinmedikamente im Jahr 2025 aus. Die Aufnahme wird durch öffentliche Beschaffung, Erstattungsbeschränkungen und Zugangsvariabilität zwischen den Ländern beeinflusst. Die Nachfrage konzentriert sich weiterhin auf größere Märkte und große städtische Zentren mit höherer Verfügbarkeit von Spezialpflege. Biosimilars und ausschreibungsbasierte Einkäufe prägen weiterhin die Preisdynamik und Produktauswahl.

Mittlerer Osten & Afrika

Mittlerer Osten & Afrika machte 5,00% des Umsatzes des Marktes für bioengineerte Proteinmedikamente im Jahr 2025 aus. Die regionale Nachfrage wird durch höherwertige Ausgabenbereiche unterstützt, die durch öffentliche Gesundheitsinvestitionen und den Ausbau der Kapazitäten für Spezialpflege gefördert werden. Zugangsvariabilität und Erschwinglichkeitsbeschränkungen bleiben in mehreren Märkten wesentliche Hürden für die Einführung. Verbesserungen der Krankenhausinfrastruktur und Beschaffungssysteme können das inkrementelle Wachstum für wesentliche Biologika unterstützen.

Wettbewerbslandschaft

Der Wettbewerb auf dem Markt für bioengineerte Proteinmedikamente wird durch die Breite des Portfolios, die Generierung von Evidenz, den Herstellungsmaßstab und Strategien zum Lebenszyklusmanagement definiert. Führende Teilnehmer investieren in Antikörper- und Proteinformate der nächsten Generation, stärken die Wege zur Indikationserweiterung und optimieren die Produktion, um Zuverlässigkeit und Kostenstruktur zu verbessern. Partnerschaften und Lizenzvereinbarungen bleiben zentral, um Zugang zu neuartigen Plattformen zu erhalten und die klinische Entwicklung zu beschleunigen. Die wettbewerbliche Differenzierung hängt zunehmend von der Dosierungskomfort, den Ergebnissen in der realen Welt und der Versorgungskonsistenz für großvolumige Biologika ab.

Abbotts Spezialisierung innerhalb der Aktivitäten auf dem Markt für bioengineerte Proteinmedikamente ist typischerweise in angrenzenden therapeutischen und diagnostischen Ökosystemen verankert, die die breitere Einführung von Biologika und Arbeitsabläufe im Krankheitsmanagement unterstützen. Die strategische Positionierung konzentriert sich darauf, die Versorgungspfade durch integrierte Lösungen zu verbessern, die die Nutzung von Biologika-Therapien bei chronischen Krankheiten ergänzen. Die Portfolioausrichtung und der operative Maßstab unterstützen eine widerstandsfähige Teilnahme an Therapiekategorien mit hoher Nachfrage. Funktional übergreifende Investitionen in klinische Evidenz und Kommerzialisierungsinfrastruktur stärken die langfristige Wettbewerbsfähigkeit.

Der Branchenforschungs- und Wachstumsbericht umfasst detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Abbott

- AbbVie

- Amgen Inc.

- Bayer AG

- Baxter Healthcare

- Biocon

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk

- Sanofi

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Anbieter, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Juni 2025 erhielt Merck die Zulassung der US-amerikanischen FDA für ENFLONSIA (clesrovimab-cfor), einen monoklonalen Antikörper mit verlängerter Halbwertszeit zur Prävention von RSV-Erkrankungen der unteren Atemwege bei Säuglingen, die während oder zu Beginn ihrer ersten RSV-Saison geboren werden. Dies macht es zu einem bemerkenswerten neuen biologischen Produkteintritt in diesem Markt.

- Im Juni 2025 gingen BioNTech und Bristol Myers Squibb eine globale strategische Partnerschaft ein, um BNT327, einen nächsten PD-L1xVEGF-A bispezifischen Antikörperkandidaten für mehrere solide Tumortypen, gemeinsam zu entwickeln und zu vermarkten. Die Unternehmen erklärten, dass die Zusammenarbeit eine 50/50 Gewinn- und Verlustaufteilung umfasst und darauf abzielt, die Entwicklung und zukünftige Vermarktung des Kandidaten in einem breiten Spektrum von Onkologieindikationen zu beschleunigen.

- Im März 2025 gab Sanofi eine endgültige Vereinbarung zur Übernahme von DR-0201 von Dren Bio bekannt, einem zielgerichteten bispezifischen Myeloidzell-Engager, der in präklinischen und frühen klinischen Studien eine robuste B-Zell-Depletion gezeigt hat und Sanofis Position in der immunologischen Therapie auf Antikörperbasis stärkt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 391.488,41 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 588.653,82 Millionen |

| Wachstumsrate (CAGR) |

6% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Typ; Nach Krankheitsindikation; Nach Expressionssystem; Nach Endverbraucher |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Abbott; AbbVie; Amgen Inc.; Bayer AG; Baxter Healthcare; Biocon; Eli Lilly and Company; F. Hoffmann-La Roche Ltd.; GlaxoSmithKline plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk; Sanofi |

| Anzahl der Seiten |

340 |

Segmentierung

Nach Typ

- Monoklonale Antikörper

- Hormone

- Zytokine & Interleukine

- Gerinnungsfaktoren

- Enzyme

- Fusionsproteine

- Protein-Subunit-Impfstoffe

- Andere

Nach Krankheitsindikation

- Onkologie

- Diabetes und Stoffwechselstörungen

- Autoimmunerkrankungen

- Infektionskrankheiten

- Herz-Kreislauf-Erkrankungen

- Arthritis

- Angeborene Krankheiten

- Blutkrankheiten

- Hautkrankheiten

- Atemwegserkrankungen

- Neurodegenerative Erkrankungen

Nach Expressionssystem

- Säugetierzellkultur

- Mikrobielle Expressionssysteme

- Pflanzenbasierte Expressionssysteme

- Insektenzellen-Expressionssysteme

- Andere

Nach Endverbraucher

- Pharmaunternehmen

- Biotechnologieunternehmen

- Auftragsforschungsinstitute

- Forschungsinstitute

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas