Обзор рынка сельскохозяйственных покрытий:

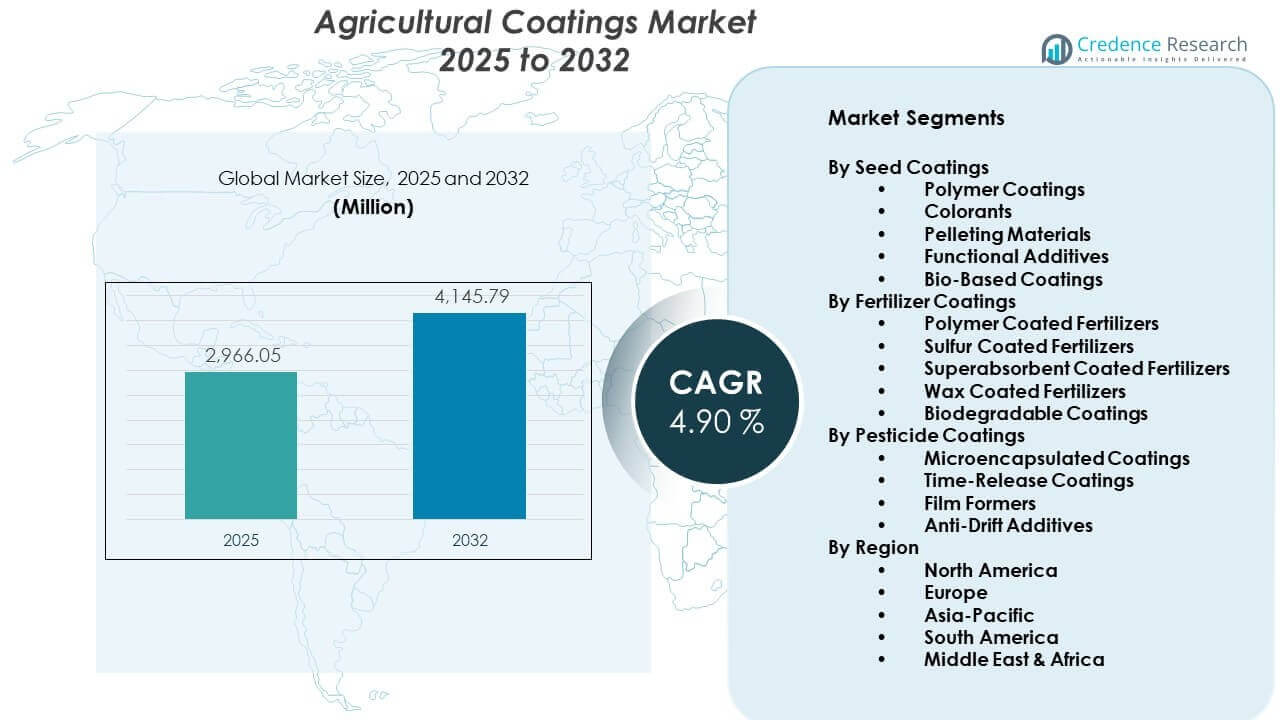

Ожидается, что рынок сельскохозяйственных покрытий вырастет с 2,966.05 миллионов долларов США в 2025 году до приблизительно 4,145.79 миллионов долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 4.90% с 2025 по 2032 годы.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сельскохозяйственных покрытий 2025 |

2,966.05 миллионов долларов США |

| Рынок сельскохозяйственных покрытий, CAGR |

4.90% |

| Размер рынка сельскохозяйственных покрытий 2032 |

4,145.79 миллионов долларов США |

Инсайты рынка сельскохозяйственных покрытий:

- Северная Америка занимает крупнейшую долю в 33%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 22%, благодаря передовым методам ведения сельского хозяйства, нормативной поддержке и растущему внедрению современных средств.

- Азиатско-Тихоокеанский регион является самым быстрорастущим с долей в 22%, поддерживаемый государственными субсидиями, крупномасштабным производством сельскохозяйственных культур и переходом к устойчивому сельскому хозяйству.

- Покрытия для семян лидируют на рынке с более чем 40% долей благодаря широкому использованию в защите сельскохозяйственных культур и улучшенной всхожести в различных климатических условиях.

- Покрытия для удобрений составляют примерно 35% доли, обусловленные необходимостью контролируемого высвобождения питательных веществ и увеличением экологической ответственности.

Драйверы рынка сельскохозяйственных покрытий:

Повышенное внимание к улучшению урожайности и эффективности использования ресурсов

Рынок сельскохозяйственных покрытий набирает обороты из-за глобального давления на увеличение производства продовольствия. Покрытия, наносимые на семена, удобрения и пестициды, улучшают поглощение, минимизируют потери и продлевают эффективность продуктов. Покрытые семена обеспечивают улучшенную всхожесть и жизнеспособность растений в различных полевых условиях. Покрытия для удобрений уменьшают вымывание и испарение питательных веществ, помогая фермерам достигать большей эффективности. Эти результаты снижают затраты на ресурсы со временем, способствуя внедрению как в развитых, так и в развивающихся экономиках. Правительства и частные игроки поддерживают инновации в технологиях покрытий. Инструменты точного земледелия хорошо работают с контролируемым высвобождением ресурсов. Рынок видит растущий спрос со стороны коммерческих ферм, стремящихся оптимизировать доход на гектар.

- Например, Corteva Agriscience сообщила в своих данных полевых испытаний за 2024 год, что поля, обработанные стабилизатором азота N-Serve® осенью 2023 года, сохранили до 19% больше азота в аммонийной форме по сравнению с необработанными образцами.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Растущий спрос на устойчивые и экологически чистые сельскохозяйственные ресурсы

Экологические проблемы увеличивают спрос на биоразлагаемые и нетоксичные составы покрытий. Фермеры ищут более безопасные варианты, которые защищают здоровье почвы и одновременно повышают сельскохозяйственную продуктивность. Водорастворимые и биоосновные покрытия привлекают внимание из-за меньшего риска остатков. Эти покрытия поддерживают цели эко-сертификации для экспортных культур. Регулирующие органы поощряют использование альтернатив с низким воздействием, что влияет на разработку продукции. Рынок сельскохозяйственных покрытий отвечает активными исследованиями и разработками в области более экологичных химических составов. Поставщики инвестируют в масштабируемые экологически чистые формулы, чтобы соответствовать ужесточающимся экологическим нормам. Использование органических и низкотоксичных покрытий растет по всей Европе, Северной Америке и частям Азии.

- Например, компания BASF SE разработала покрытие для обработки семян Sepiret® Red 01, которое использует формулу без микропластика для обеспечения превосходного контроля пыли и улучшенной стойкости к истиранию. Эта технология специально разработана, чтобы помочь европейским производителям соответствовать ограничениям ЕС на синтетические полимерные микрочастицы, сохраняя при этом высокие стандарты для посадки и текучести семян.

Технологические достижения, поддерживающие контролируемое высвобождение и целенаправленное действие

Производители покрытий внедряют микроинкапсуляцию, нанопокрытия и полимерную науку для улучшения функциональности. Эти решения помогают в постепенном высвобождении питательных веществ, пестицидов или влагоудерживающих агентов. Контролируемое применение улучшает использование ресурсов и снижает риск ожога или передозировки культур. Продвинутые покрытия обеспечивают совместимость с различными типами почв и погодными условиями. Участники рынка инвестируют в многослойные структуры, которые реагируют на температурные или pH-триггеры. Это поддерживает более умную модель сельского хозяйства, которая снижает воздействие на окружающую среду, одновременно повышая производительность. Рынок сельскохозяйственных покрытий выигрывает от сотрудничества между агрохимическими компаниями и компаниями в области материаловедения. Эти синергии создают высокоиндивидуализированные предложения, адаптированные для специфических применений на культурах.

Поддержка государственных инициатив и программ субсидирования

Политики продвигают устойчивое сельское хозяйство через субсидии и гранты на покрытые входные материалы. Программы в таких странах, как Индия, Китай, США и Бразилия, нацелены на модернизацию сельского хозяйства с использованием научно обоснованных инструментов. Фермеры получают финансовую поддержку для тестирования и внедрения покрытых удобрений и семян. Эти инициативы увеличивают доступ к рынку для мелких фермеров и кооперативов. Партнерства между государственным и частным секторами способствуют испытаниям новых покрытий в сельских регионах. Рынок сельскохозяйственных покрытий находит рост там, где правительства инвестируют в обучение и инфраструктуру. Кампании по повышению осведомленности и демонстрационные фермы показывают прирост производительности. Эта экосистема способствует более глубокому проникновению на рынок в недостаточно обслуживаемых районах.

Тенденции на рынке сельскохозяйственных покрытий:

Переход к умному сельскому хозяйству и цифровому отслеживанию входных данных

Фермеры все чаще используют умные системы для мониторинга эффективности входных данных на протяжении всего цикла роста. Сельскохозяйственные покрытия, оптимизированные для IoT и цифровых датчиков, улучшают отслеживаемость и картирование производительности. Покрытия с цветными индикаторами или отслеживаемыми слоями позволяют интегрировать данные с точными инструментами. Крупные фермы требуют продукты, которые синхронизируются с платформами мониторинга полей. Эти тенденции меняют то, как фермеры выбирают и применяют покрытые продукты. Рынок сельскохозяйственных покрытий соответствует цифровому сельскому хозяйству, предлагая решения, совместимые с умными технологиями. Поставщики входных данных объединяют цифровые услуги с покрытыми семенами или удобрениями. Это помогает продвигать сельское хозяйство, основанное на данных, в регионах с высокой урожайностью.

- Например, Yara International интегрировала свой цифровой инструмент мониторинга Atfarm с оптической технологией на основе спутников и N-Sensor, а не с датчиками покрытого удобрения, чтобы помочь фермерам достичь цели по эффективности использования азота (NUE) в 75%, используя карты применения с переменной нормой, которые могут снизить применение азота на 12% до 14%.

Расширение индивидуальных решений по покрытиям для конкретных культур

Производители разрабатывают покрытия, адаптированные к требованиям конкретных культур, таких как рис, пшеница, кукуруза или овощи. Эти покрытия соответствуют уникальным циклам прорастания, потребностям в питательных веществах или уровням устойчивости к вредителям. Адаптации, ориентированные на регион, учитывают местные климатические и почвенные факторы. Растет спрос на формулы, оптимизированные для тропических, умеренных или засушливых сельскохозяйственных зон. Индивидуализация повышает эффективность и снижает необходимость применения методом проб и ошибок. Это уменьшает зависимость от широкоспектральных входных данных, которые часто вызывают потери. Рынок сельскохозяйственных покрытий развивается в направлении инновационных решений, ориентированных на конкретные культуры. Компании сотрудничают с агрономами для совершенствования локализованных пакетов покрытий.

- Например, Syngenta выпустила покрытие для обработки семян VAYANTIS специально для кукурузы, которое обеспечивает физический барьер против Pythium и, как было подтверждено, увеличивает количество растений на 10% в холодных, влажных условиях почвы по сравнению с неконкретизированными универсальными покрытиями.

Возрастающий интерес к биологическим покрытиям и микробным носителям

Биологические покрытия набирают популярность для переноса полезных микробов и биологических стимуляторов. Фермеры принимают решения, которые сочетают покрытия с биоудобрениями или биофунгицидами. Эти комбинации способствуют росту корней, усвоению питательных веществ и устойчивости к заболеваниям. Фирмы в области агробиотехнологий исследуют инкапсуляцию живых организмов в стабильные покрытия. Стабильность на полке и выживаемость улучшаются с новыми матрицами покрытий. Рынок сельскохозяйственных покрытий включает стартапы по био-покрытиям, сосредоточенные на регенеративном сельском хозяйстве. Эта тенденция поддерживает органическое земледелие и модели с низким содержанием химических веществ. Правительства поддерживают испытания биологических покрытий в программах устойчивого сельского хозяйства.

Рост применения покрытий после сбора урожая

Помимо полевого использования, покрытия теперь поддерживают продление срока хранения собранной продукции. Съедобные покрытия, нанесенные на фрукты и овощи, уменьшают потерю влаги и порчу. Обработка после сбора урожая набирает популярность на рынках с высоким уровнем экспорта, таких как Латинская Америка и Юго-Восточная Азия. Покрытия с противогрибковыми и антимикробными свойствами предотвращают повреждения при транспортировке. Пищевая промышленность сотрудничает с разработчиками покрытий для соблюдения норм упаковки и безопасности. Это укрепляет рынок сельскохозяйственных покрытий, добавляя ценность за пределами фермерских ворот. Компании по логистике холодовой цепи принимают технологии покрытий для сокращения потерь при хранении. Розничные торговцы требуют продукции с более длительным сроком хранения и лучшей визуальной привлекательностью.

Анализ проблем рынка сельскохозяйственных покрытий:

Отсутствие стандартизации и ограниченная осведомленность фермеров в развивающихся регионах

Несогласованные нормативные рамки замедляют единообразное внедрение в разных странах. Фермерам часто сложно отличить качественные покрытия от неэффективных альтернатив. Местные дистрибьюторы редко предлагают техническое обучение по продуктам с покрытиями. Мелкие фермеры не имеют ресурсов для проверки заявлений о производительности. Это влияет на доверие и замедляет повторные покупки. Правительства сталкиваются с трудностями в обеспечении контроля качества, особенно на фрагментированных сельских рынках. Рынок сельскохозяйственных покрытий сильно зависит от информированного использования и правильного обращения. Пробелы в знаниях, инфраструктуре и доступности продукции ограничивают рост рынка.

Сложные цепочки поставок и высокие производственные затраты на передовые покрытия

Производство микроинкапсулированных или многослойных покрытий связано с высокими затратами на НИОКР и оборудование. Многие местные производители не могут масштабироваться без значительных инвестиций. Глобальные сбои в цепочке поставок влияют на доступность специализированных материалов. Цены на полимеры и связующие остаются нестабильными, что влияет на доступность покрытий. Транспортные расходы также увеличивают цены для конечных пользователей в удаленных регионах. Компании борются за баланс между производительностью и доступностью. Рынку сельскохозяйственных покрытий нужны масштабируемые, экономически эффективные инновации для расширения охвата. Без доступных цен проникновение на рынки, чувствительные к цене, остается ограниченным.

Возможности на рынке сельскохозяйственных покрытий:

Высокий потенциал роста в развивающихся сельскохозяйственных экономиках и регионах, подверженных климатическому стрессу

Растущий спрос на продукты питания в Африке, Юго-Восточной Азии и Латинской Америке создает сильные возможности для выхода на рынок. Страны, сталкивающиеся с нерегулярными осадками или плохим качеством почвы, ищут решения с покрытиями для стабильности урожая. Местные правительства поддерживают модернизацию сельскохозяйственных ресурсов. Рынок сельскохозяйственных покрытий находит возможности для расширения в этих недостаточно обслуживаемых географиях. Поставщики могут предлагать доступные, высокоэффективные покрытия, адаптированные к региональным циклам выращивания. Эти регионы также выигрывают от цифровых инструментов для сельского хозяйства, которые улучшают использование покрытий.

Инновации в съедобных и биоразлагаемых решениях для покрытий для использования после сбора урожая

Предотвращение потерь после сбора урожая становится все более актуальной проблемой в глобальных агроснабжениях. Разработчики покрытий могут расширить предложения в области сохранения продукции и упаковки для транспортировки. Биоразлагаемые покрытия, которые сокращают пищевые отходы, привлекают как розничных продавцов, так и экспортеров. Рынок сельскохозяйственных покрытий поддерживает кросс-отраслевые инновации между фирмами агротехнологий и агровходов. Возможности заключаются в интеграции покрытий с логистическими и отслеживающими платформами.

Анализ сегментации рынка сельскохозяйственных покрытий:

По покрытиям семян, повышающим продуктивность за счет улучшенной защиты

Покрытия семян лидируют на рынке сельскохозяйственных покрытий, предлагая необходимую защиту и улучшенную производительность семян. Полимерные покрытия обеспечивают физический барьер, который увеличивает срок хранения семян и эффективность посадки. Красители поддерживают идентификацию и брендинг, обеспечивая равномерное нанесение. Материалы для гранулирования увеличивают размер и однородность семян для механической посадки. Функциональные добавки улучшают силу роста и процент всхожести семян в изменяющихся условиях. Биологически обоснованные покрытия набирают популярность благодаря своим экологически чистым свойствам, соответствующим тенденциям устойчивого развития. Спрос растет как среди коммерческих, так и среди мелких фермеров на оптимизацию производительности семян. Сегмент выигрывает от инноваций в области точного сельского хозяйства и технологий гибридных семян.

- Например, BASF (ранее Bayer) предоставляет обработку семян Poncho/Votivo, которая рекомендуется для использования со специализированными полимерами, такими как Flo Rite® 1706, чтобы улучшить текучесть семян и возможность посадки в высокоскоростных вакуумных сеялках, в то время как его биологический компонент (Bacillus firmus) создает живой барьер для защиты корней от нематод.

Покрытия удобрений, поддерживающие эффективность питательных веществ и экологическую безопасность

Покрытия удобрений представляют собой быстрорастущий сегмент, ориентированный на контроль доставки питательных веществ. Полимерные покрытия удобрений обеспечивают механизмы медленного высвобождения, которые соответствуют потребностям растений в питательных веществах. Серные покрытия предлагают экономичную защиту и помогают устранить дефицит серы в почве. Суперабсорбирующие покрытия улучшают удержание воды и поглощение питательных веществ в засушливых регионах. Восковые покрытия уменьшают преждевременное высвобождение питательных веществ и повышают точность применения. Биодеградируемые покрытия учитывают регуляторное давление на устойчивые практики и уменьшают долгосрочное накопление в почве. Этот сегмент приобретает важность на рынках, внедряющих методы климатически разумного земледелия. Он играет ключевую роль в минимизации стока и загрязнения грунтовых вод. Правительства продвигают покрытые удобрения через программы субсидий для повышения эффективности использования питательных веществ.

- Например, Nutrien Ltd. производит ESN (Экологически Умный Азот), полимерное покрытие мочевины, которое предотвращает потерю азота на срок до 50–80 дней, гарантируя, что питательные вещества остаются доступными в критические среднесезонные стадии роста, когда растениям они наиболее необходимы.

Покрытия пестицидов, повышающие безопасность и точность применения

Покрытия пестицидов поддерживают более безопасную и целенаправленную доставку средств защиты растений. Микроинкапсулированные покрытия обеспечивают контролируемое высвобождение, снижая воздействие на окружающую среду и риск для оператора. Покрытия с замедленным высвобождением продлевают эффективность и уменьшают частоту применения. Формирователи пленки улучшают адгезию к поверхностям растений, ограничивая снос и потери. Антидрифтные добавки улучшают точность распыления в ветреных условиях, поддерживая точное опрыскивание. Этот сегмент приобретает важность по мере усиления регуляторного контроля за использованием пестицидов. Рынок сельскохозяйственных покрытий использует технологии покрытия для улучшения профилей безопасности без ущерба для эффективности. Сильное принятие наблюдается в высокоценных культурах и экспортно-ориентированных системах земледелия.

Сегментация:

По покрытиям семян

- Полимерные покрытия

- Красители

- Материалы для дражирования

- Функциональные добавки

- Биоразлагаемые покрытия

По покрытиям удобрений

- Полимерные покрытия удобрений

- Серные покрытия удобрений

- Суперабсорбирующие покрытия удобрений

- Восковые покрытия удобрений

- Биодеградируемые покрытия

По покрытиям пестицидов

- Микроинкапсулированные покрытия

- Покрытия с замедленным высвобождением

- Формирователи пленки

- Антидрифтные добавки

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка и Европа сохраняют сильные позиции на рынке

Северная Америка занимает крупнейшую долю на рынке сельскохозяйственных покрытий, составляя около 33%. США лидируют благодаря широкому использованию покрытий для семян и удобрений, поддерживаемому точным земледелием и передовыми сельскохозяйственными ресурсами. Европа следует с долей рынка около 28%, движимая экологическими нормами и спросом на биоразлагаемые покрытия. Страны, такие как Германия, Франция и Нидерланды, активно продвигают покрытые удобрения и пестициды в соответствии с целями устойчивого развития. Обеим регионам выгодны сильные НИОКР, развитая сельскохозяйственная инфраструктура и поддерживающая политика. Компании сосредоточены на разработке экологически чистых, высокоэффективных покрытий для высокоценных культур на этих зрелых рынках.

Азиатско-Тихоокеанский регион становится регионом с высоким ростом

Азиатско-Тихоокеанский регион составляет около 22% рынка сельскохозяйственных покрытий и демонстрирует самый быстрый темп роста среди всех регионов. Китай и Индия стимулируют спрос благодаря крупномасштабному сельскохозяйственному производству и растущему внедрению современных методов ведения сельского хозяйства. Фермеры ищут покрытые семена и удобрения для борьбы с деградацией почвы и изменчивостью климата. Региональные правительства поддерживают точное земледелие и продвигают эффективность использования ресурсов через субсидии и программы повышения осведомленности. На рынке наблюдается растущее проникновение полимерных и биоразлагаемых покрытий через государственно-частные партнерства. Растущие проблемы продовольственной безопасности и экспортные требования также способствуют внедрению защитных и улучшающих производительность сельскохозяйственных ресурсов.

Латинская Америка и Ближний Восток и Африка предлагают стабильный потенциал роста

Латинская Америка представляет примерно 10% рынка, возглавляемая Бразилией и Аргентиной, где доминирует коммерческое сельское хозяйство. Покрытия для удобрений пользуются большим спросом в этом регионе для решения проблем с питательными веществами почвы на крупномасштабных соевых и кукурузных фермах. Ближний Восток и Африка занимают меньшую долю в 7%, но рынок показывает потенциал благодаря увеличению инвестиций в водоэффективное сельское хозяйство и решения для повышения продуктивности культур. Покрытия, поддерживающие устойчивость к засухе и сохранение питательных веществ, набирают популярность в засушливых зонах. Рынок сельскохозяйственных покрытий находит возможности в улучшении сохранности после сбора урожая и минимизации потерь ресурсов в этих регионах. Международные агентства и местные правительства поддерживают внедрение через пилотные программы и проекты развития сельского хозяйства.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Анализ конкуренции:

Рынок сельскохозяйственных покрытий характеризуется конкурентной средой с активным участием мировых лидеров в области химии и агроинпутов. Компании, такие как BASF SE, Bayer AG, Clariant, Croda International и Corteva Agriscience, доминируют благодаря разнообразным продуктовым линейкам в области покрытий для семян, удобрений и пестицидов. Эти фирмы активно инвестируют в НИОКР для улучшения технологий покрытий, сосредотачиваясь на контролируемом высвобождении, биоосновных материалах и индивидуальной настройке для конкретных культур. Стратегические сотрудничества, расширение портфеля и региональные партнерства укрепляют их присутствие на рынке. Новые игроки предлагают инновации в области биоразлагаемых и микробных покрытий, усиливая конкуренцию в устойчивых решениях. Рынок остается ориентированным на инновации, где дифференциация зависит от производительности, соблюдения нормативных требований и адаптации к климатически умному сельскому хозяйству. Он продолжает развиваться благодаря технологическим достижениям и изменениям в регулировании, благоприятствуя компаниям с глобальным охватом и сильными исследовательскими возможностями.

Последние разработки:

- В январе 2026 года Bayer продала свои глобальные активы бизнеса по производству активного ингредиента Флубендиамид компании Tagros Chemicals India в Латинской Америке, EMEA и Азиатско-Тихоокеанском регионе, что позволило Tagros расшириться в области формуляций для защиты растений под новым брендом Arqivo.

- В январе 2026 года BASF Agricultural Solutions объявила о приобретении биологического контроля насекомых у AgBiTech Group, с завершением сделки, ожидаемым в первой половине 2026 года, для улучшения своих предложений по защите растений.

- В ноябре 2025 года Clariant объявила о совместном предприятии с FUHUA для разработки инновационных не содержащих галогенов фосфорных антипиренов для отраслей, включая сельское хозяйство, с производственным объектом в Лэшане, провинция Сычуань.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе покрытий для семян, покрытий для удобрений и покрытий для пестицидов. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Спрос на умные покрытия с функциями контролируемого высвобождения и сенсорного реагирования будет расти, что соответствует увеличению внедрения технологий точного земледелия по всему миру.

- Использование биоразлагаемых и экологически чистых покрытий значительно возрастет в ответ на строгие экологические нормы и давление по снижению химических остатков.

- Азиатско-Тихоокеанский регион останется самым быстрорастущим регионом, поддерживаемым государственными субсидиями, модернизацией сельского хозяйства и растущим спросом на решения в области продовольственной безопасности.

- Внедрение покрытий для семян будет расширяться в развивающихся экономиках по мере улучшения осведомленности и доступа к высококачественным покрытым семенам через программы расширения и кооперативы.

- Производители увеличат инвестиции в формулы покрытий для конкретных культур, ориентируясь на кукурузу, рис, пшеницу, сою и высокоценные овощи для удовлетворения специфических агрономических потребностей.

- Стратегические партнерства между агрохимическими компаниями и инноваторами в области материаловедения приведут к прорывам в технологиях покрытий на основе микробов и полимеров.

- Дефицит воды и деградация почвы в засушливых и полузасушливых регионах будут стимулировать внедрение влагоудерживающих и питательных покрытий.

- Покрытия, предназначенные для применения после сбора урожая, станут более актуальными, поскольку страны стремятся сократить потери продовольствия при транспортировке и хранении.

- Глобальные игроки расширят мощности на развивающихся рынках через совместные предприятия и местные производственные мощности, чтобы удовлетворить растущий региональный спрос.

- Регуляторная ясность и гармонизированные стандарты для покрытых сельскохозяйственных входов улучшат доступ к рынку и уверенность в продукции в глобальных цепочках поставок.