Обзор рынка антитромботических препаратов:

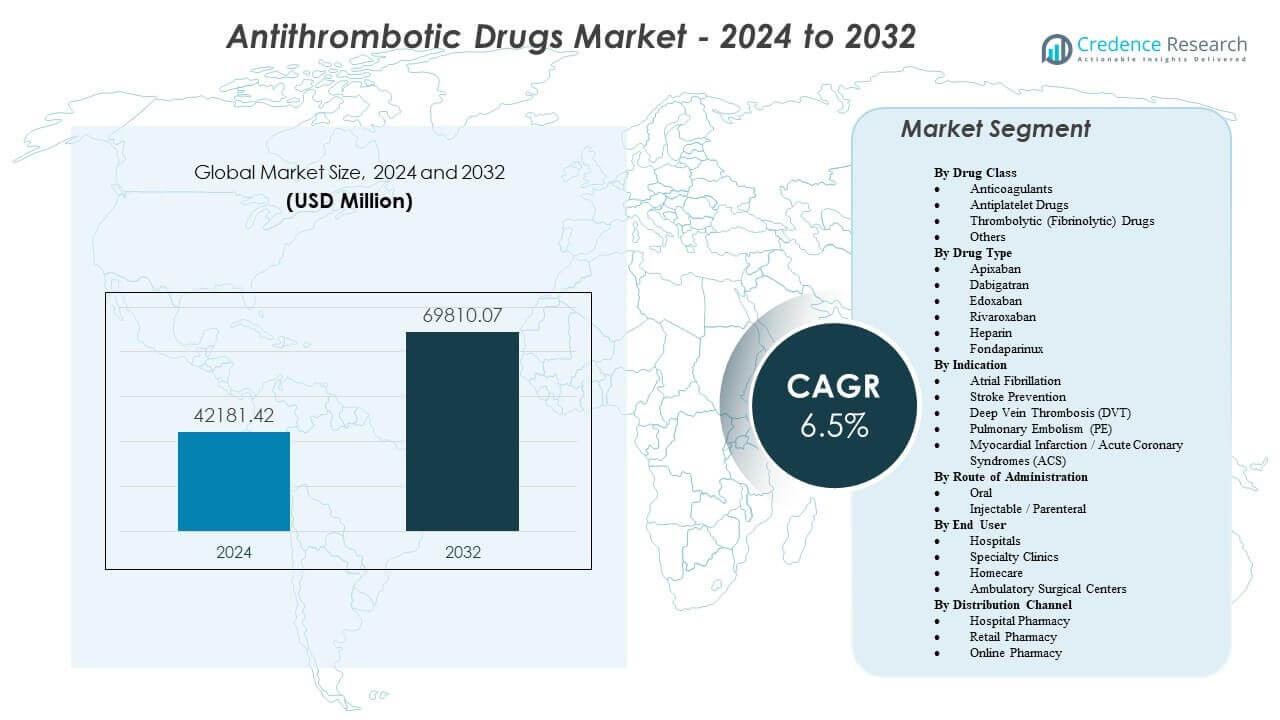

Ожидается, что рынок антитромботических препаратов вырастет с 42181,42 млн долларов США в 2024 году до приблизительно 69810,07 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 6,5% с 2024 по 2032 год

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка антитромботических препаратов 2024 |

42181,42 млн долларов США |

| Рынок антитромботических препаратов, CAGR |

6,5% |

| Размер рынка антитромботических препаратов 2032 |

69810,07 млн долларов США |

Рост случаев фибрилляции предсердий, венозной тромбоэмболии и ишемической болезни сердца продолжает расширять пул пациентов, получающих лечение. Врачи увеличивают использование прямых пероральных антикоагулянтов, поскольку фиксированная дозировка поддерживает амбулаторное лечение и снижает необходимость в рутинном мониторинге. Больницы также используют антитромботические протоколы для ортопедической хирургии, тромбоза, связанного с раком, и профилактики после вмешательства. Компании поддерживают рост за счет реальных данных, инструментов управления безопасностью и стратегий снижения риска кровотечений. Розничные и онлайн-каналы укрепляют непрерывность пополнения запасов, что улучшает приверженность длительной терапии.

Северная Америка лидирует благодаря высоким показателям диагностики, сильной компенсации и раннему внедрению новых антикоагулянтов в США и Канаде. За ней следует Европа с предписаниями, основанными на руководствах, и широким доступом в Германии, Великобритании, Франции, Италии и Испании. Азиатско-Тихоокеанский регион является ключевым развивающимся регионом, возглавляемым Китаем, Японией и Индией, где стареющее население и расширяющиеся возможности больниц повышают уровень лечения. Латинская Америка и Ближний Восток и Африка также развиваются по мере повышения осведомленности, расширения кардиологической инфраструктуры и увеличения доступа к дженерикам на рынках, чувствительных к стоимости.

Инсайты рынка антитромботических препаратов:

- Рост случаев фибрилляции предсердий, венозной тромбоэмболии и ишемической болезни сердца стимулирует устойчивый спрос, поддерживаемый более широким использованием пероральных антикоагулянтов фиксированной дозировки в амбулаторном лечении.

- Сильные протоколы больниц для профилактики хирургии, острого коронарного ухода и тромбоза, связанного с раком, продолжают расширять применение терапии среди групп пациентов с высоким риском.

- Опасения по поводу риска кровотечений, сложная дозировка у пациентов с сопутствующими заболеваниями и неравномерная компенсация на рынках, чувствительных к стоимости, сдерживают более быстрое внедрение и ограничивают равномерный доступ к новым агентам.

- Северная Америка лидирует благодаря компенсации и раннему внедрению, Европа следует с предписаниями, основанными на руководствах, а Азиатско-Тихоокеанский регион растет быстрее всего по мере увеличения показателей диагностики и возможностей больниц в Китае, Японии и Индии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка антитромботических препаратов

Рост бремени фибрилляции предсердий и тромбоэмболических нарушений по всему миру

Распространенность фибрилляции предсердий увеличивается с возрастом и метаболическими факторами риска. Профилактика инсульта остается главным приоритетом для клиницистов и плательщиков. Частота ВТЭ растет из-за сидячего образа жизни и сложных сопутствующих заболеваний. Протоколы лечения рака увеличивают использование антикоагулянтов в периоды высокого риска. Госпитальные пути стандартизируют профилактику после крупных операций и травм. Врачи применяют оценку риска для выявления пациентов, которым терапия нужна раньше. Улучшение доступа к визуализации и лабораторным исследованиям улучшает обнаружение тромбов и начало лечения. Системы здравоохранения также отслеживают повторные госпитализации, что поддерживает профилактическое назначение лекарств.

- Например, Janssen подтвердил одобрение XARELTO для снижения риска инсульта при NVAF с дозировкой 20 мг один раз в день или 15 мг один раз в день при умеренной и тяжелой почечной недостаточности.

Расширение использования прямых пероральных антикоагулянтов в рутинной клинической практике

ППАК предлагают предсказуемую дозировку и снижают зависимость от частых тестов МНО. Клиницисты предпочитают более простые режимы, когда риск несоблюдения остается высоким. Меньшее количество взаимодействий с пищей и лекарствами поддерживает стабильные результаты в реальных условиях. Планирование выписки из больницы улучшается, когда дозировка остается простой. Первичная медицинская помощь принимает больше управления антикоагулянтами в рамках стандартных рабочих процессов. Пациенты принимают терапию, когда потребности в мониторинге снижаются и уменьшаются поездки. Клинические руководства поддерживают использование ППАК по основным показаниям во многих регионах. Инвестиции конкурентов в образование также повышают уверенность врачей со временем.

Протокольно управляемая антитромбоцитарная терапия при коронарных и периферических вмешательствах

Объемы ЧКВ поддерживают продолжение использования антитромбоцитарной терапии после установки стента. Двойная антитромбоцитарная терапия остается центральной для многих путей ухода за ОКС. Диагностика периферической артериальной болезни улучшается и повышает принятие лечения. Программы вторичной профилактики расширяются в кардиологических клиниках и сетях. Больницы применяют пакеты выписки, включающие поддержку соблюдения антитромбоцитарной терапии. Обзоры, проводимые аптеками, сокращают пробелы в терапии после острых сердечных событий. Процедуры реваскуляризации создают повторную потребность в индивидуальных планах антитромбоцитарной терапии. Клиницисты также уточняют продолжительность в зависимости от риска кровотечения и ишемического риска.

Широкий доступ через покрытие возмещением и конкуренцию по ценам на дженерики

Покрытие плательщика улучшается, когда доказательства поддерживают избегание затрат на инсульт и ВТЭ. Дженерики увеличивают доступность долгосрочной терапии для больших популяций. Системы тендеров в государственных больницах расширяют доступ к стандартным антикоагулянтам. Доступность розничных аптек поддерживает непрерывность пополнения запасов за пределами крупных городов. Программы помощи пациентам снижают отказы в первые месяцы терапии. Телемедицинское последующее наблюдение поддерживает проверку дозировки и планирование пополнения запасов в удаленных районах. Пути ухода за хроническими заболеваниями улучшают соблюдение и стойкость. Это расширение доступа поддерживает устойчивый рост назначений из года в год.

- Например, Sandoz объявил о запуске в Германии таблеток ривароксабана с пленочной оболочкой в дозировках 10 мг, 15 мг и 20 мг.

Тенденции на рынке антитромботических препаратов

Рост реальных данных и контрактов, основанных на результатах, в антитромботической помощи

Плательщики ищут данные, отражающие повседневных пациентов, а не только популяции в рамках испытаний. Поставщики используют регистры для сравнения результатов безопасности между классами терапии. Системы здравоохранения отслеживают случаи кровотечений, частоту инсультов и рецидивы ВТЭ. Производители спонсируют обсервационные исследования для поддержки уверенности в маркировке. Контракты смещаются в сторону результатов, где системы делят риски с поставщиками. Инструменты для принятия клинических решений используют локальные данные о результатах для уточнения выбора терапии. Аналитика аптек выявляет пробелы и инициирует вмешательства для пациентов с высоким риском. Эта тенденция изменяет потребности в доказательствах на протяжении жизненного цикла продукта и доступа на рынок.

- Например, Janssen сообщил о двухлетних результатах в реальных условиях у ослабленных пациентов с NVAF, где ривароксабан снизил риск инсульта/системной эмболии на 32% (HR 0.68) и ишемического инсульта на 31% (HR 0.69) по сравнению с варфарином.

Программы, ориентированные на пациента, и цифровая поддержка для длительной терапии

Хроническая терапия требует более высокой настойчивости для достижения полного профилактического эффекта. Аптеки внедряют напоминания, синхронизацию рецептов и консультационные услуги. Клиники используют удаленные проверки для решения проблем с побочными эффектами и пропущенными дозами. Цифровые приложения поддерживают обучение по признакам кровотечения и взаимодействиям лекарств. Доставка на дом улучшает надежность пополнения запасов для пожилых людей и пациентов с ограниченной подвижностью. Команды по уходу координируют переходы от больницы к амбулаторному наблюдению. Работодатели и страховщики добавляют стимулы для соблюдения режима для членов с высоким риском. Эти программы укрепляют непрерывность и снижают количество избегаемых перерывов в уходе.

Расширенное использование агентов для отмены и путей управления кровотечениями в острых условиях

Больницы разрабатывают стандартизированные протоколы для крупных кровотечений и срочных операций. Наличие агентов для отмены влияет на выбор формуляров в некоторых системах. Отделения неотложной помощи согласовывают планы антикоагулянтов с рабочими процессами визуализации и лабораторий. Клиницисты обучают команды управлять риском кровотечений, сохраняя при этом защиту от тромбов. Многопрофильные комитеты рассматривают сигналы безопасности и обновляют больничные пути. Этот акцент повышает уверенность в более широком использовании антикоагулянтов для сложных пациентов. Метрики качества отслеживают результаты кровотечений и соблюдение протоколов в масштабах. Тенденция поддерживает более безопасное внедрение и лучшее общение о рисках с пациентами.

- Например, в маркировке PRAXBIND FDA указано, что доза 5 г идаруцизумаба обеспечила среднее максимальное восстановление на 100%, при этом >89% оцениваемых пациентов достигли полного восстановления в течение 4 часов.

Большая персонализация продолжительности и интенсивности терапии в различных сегментах пациентов

Клиницисты настраивают продолжительность DAPT на основе рисков ишемии и кровотечений. Команды по уходу корректируют дозу антикоагулянтов в зависимости от функции почек и профиля хрупкости. Уход за тромбозом, связанным с раком, использует индивидуализированные планы в течение циклов лечения. Продолжительность профилактики после операции изменяется в зависимости от типа процедуры и уровня подвижности. Руководства поощряют выбор, ориентированный на пациента, а не единообразные протоколы. Обсуждения совместного принятия решений улучшают принятие долгосрочной профилактической терапии. Сотрудничество специалистов поддерживает оптимизированные режимы в сложных случаях коморбидности. Эта персонализация увеличивает дифференциацию между брендами и путями ухода.

Анализ проблем рынка антитромботических препаратов

Постоянные опасения по поводу риска кровотечений и сложные решения по соотношению риска и пользы на практике

Кровотечения остаются основной проблемой безопасности во всех классах терапии. Врачи сталкиваются с трудным выбором у пожилых пациентов с множественными сопутствующими заболеваниями. Нарушение функции почек и лекарственные взаимодействия усложняют выбор дозы и мониторинг. Некоторые пациенты прекращают терапию после незначительных кровотечений или из-за страха перед осложнениями. Протоколы экстренной помощи при кровотечениях различаются в зависимости от больницы и уровня ресурсов. Недолечивание происходит, когда врачи избегают антикоагуляции, несмотря на высокий риск инсульта. Перелечение может возникнуть, когда продолжительность терапии превышает потребности пациента в риске. Этот баланс безопасности ограничивает единообразное принятие в различных условиях и регионах.

Ценовое давление, конкуренция с дженериками и неравномерный доступ в системах здравоохранения

Появление дженериков увеличивает ценовое давление и снижает ценовую мощь брендов. Плательщики ужесточают предварительное одобрение в сегментах, чувствительных к стоимости. Государственные системы могут ограничивать доступ к новым препаратам в регионах с низким доходом. Ограничения поставок могут нарушить непрерывность в определенных рынках. Пациенты сталкиваются с финансовой нагрузкой, где страховое покрытие остается ограниченным. Пробелы в образовании поставщиков могут снизить правильность переключения и точность дозирования. Регуляторные различия между странами замедляют гармонизированное расширение рынка. Эти факторы создают неравномерный рост в разных регионах и условиях оказания помощи.

Возможности рынка антитромботических препаратов

Расширение терапии в группах высокого риска через улучшенный скрининг и раннее вмешательство

Более раннее выявление фибрилляции предсердий расширяет пул пациентов, подходящих для лечения. Носимые ЭКГ-инструменты поддерживают более быструю направленность и подтверждение в первичной медико-санитарной помощи. Инструменты оценки риска ВТЭ улучшают использование профилактики в больницах и клиниках. Онкологические центры принимают структурированные пути тромбоза для режимов высокого риска. Последующее наблюдение после выписки сокращает разрывы после операций и острых сердечных событий. Программы общественного здравоохранения повышают осведомленность о потребностях в профилактике инсульта. Антикоагуляционные услуги, возглавляемые аптеками, улучшают настойчивость и соответствие дозировке. Эти действия увеличивают объем, улучшая результаты в группах высокого риска.

Инновации в более безопасных режимах, комбинированных стратегиях и доказательства для новых показаний

Компании могут разрабатывать режимы, которые снижают риск кровотечений без потери эффективности. Новые испытания могут поддержать использование в сложных группах, таких как хрупкие пожилые пациенты. Комбинированные стратегии могут быть нацелены на ПАД и группы с высоким риском сердечно-сосудистых заболеваний. Лучшие варианты реверсии могут повысить уверенность врачей в более широком назначении. Длительно действующие формулы могут снизить пропуски доз и улучшить настойчивость. Региональные партнерства могут расширить доступ и местные производственные мощности. Доказательства в области экономики здравоохранения могут укрепить возмещение в развивающихся рынках. Эти возможности поддерживают дифференциацию продукта и долгосрочную рыночную ценность.

Анализ сегментации рынка антитромботических препаратов:

По классу препаратов

Антикоагулянты лидируют благодаря широкому использованию при фибрилляции предсердий и профилактике ВТЭ, поддерживаемые потребностями в длительной терапии. Антитромбоцитарные препараты поддерживают спрос в лечении коронарных заболеваний, особенно после стентирования и вторичной профилактики. Тромболитические (фибринолитические) препараты занимают меньшую долю, поскольку больницы резервируют их для острых событий по строгим протоколам. Другие включают нишевые агенты и поддерживающие терапии, которые обслуживают специфические профили риска и клинические условия.

По типу препаратов

Апиксабан и ривароксабан способствуют сильному росту благодаря удобному пероральному приему и широкой поддержке в руководствах по ключевым показаниям. Дабигатран и эдоксабан обслуживают целевые группы пациентов в зависимости от предпочтений врачей и профилей риска пациентов. Гепарин остается необходимым в стационарной помощи, периоперационной профилактике и острых ситуациях, где важна быстрая реакция. Фондапаринукс поддерживает выборочное использование, когда клиницисты хотят предсказуемую антикоагуляцию и учитывают специфические соображения безопасности. Другие охватывают устаревшие препараты и новые участники, которые конкурируют по доступу, дозировке и безопасности.

- Например, эдоксабан показывает преимущество по основным кровотечениям по сравнению с варфарином, с HR 80 (p<0.001), указанным в ENGAGE AF-TIMI 48 в маркировке FDA.

По показаниям

Фибрилляция предсердий и профилактика инсульта составляют основную базу спроса из-за длительного использования и стареющего населения. Глубокий венозный тромбоз и легочная эмболия поддерживают сильные пути терапии от острого к хроническому с структурированным последующим наблюдением. Инфаркт миокарда и острые коронарные синдромы полагаются на протокольно-управляемые режимы, которые часто сочетают антитромбоцитарную терапию с антикоагуляцией при необходимости. Другие включают послеоперационную профилактику, тромбоз, связанный с раком, и профилактику высокого риска у сложных пациентов.

- Например, пути лечения острого ишемического инсульта также зависят от точности дозирования тромболизиса, с альтеплазой, указанной в дозировке 0.9 мг/кг (макс. 90 мг) в рамках определенного окна лечения в маркировке FDA.

По способу введения

Пероральные препараты расширяются быстрее всего, потому что фиксированная дозировка поддерживает амбулаторное лечение и лучшую приверженность. Инъекционные или парентеральные препараты остаются жизненно важными в больницах, периоперационной помощи и управлении острым тромбозом. Другие включают краткосрочные или процедурные маршруты доставки, которые обслуживают ограниченные клинические случаи.

По конечному пользователю

Больницы доминируют из-за управления острыми событиями, объема операций и потребностей в мониторинге сложных пациентов. Специализированные клиники поддерживают управление длительной терапией для кардиологических и сосудистых пациентов и улучшают приверженность через последующее наблюдение. Домашний уход растет там, где хронические пациенты предпочитают удобный доступ и удаленный мониторинг. Амбулаторные хирургические центры используют стандартизированные пути профилактики для плановых процедур. Другие включают учреждения долгосрочного ухода и сети экстренной помощи.

По каналу распространения

Больничная аптека лидирует из-за начала лечения в стационаре и протокольного распределения. Розничная аптека поддерживает хронические пополнения и услуги по приверженности для длительной профилактической терапии. Онлайн-аптека растет благодаря домашней доставке, автоматизации пополнения и лучшему доступу на городских рынках. Другие включают институциональные каналы поставок и маршруты закупок на основе тендеров.

Сегментация:

По классу препаратов

- Антикоагулянты

- Антитромбоцитарные препараты

- Тромболитические (фибринолитические) препараты

- Другие

По типу препарата

- Апиксабан

- Дабигатран

- Эдоксабан

- Ривароксабан

- Гепарин

- Фондапаринукс

- Другие

По показаниям

- Фибрилляция предсердий

- Профилактика инсульта

- Тромбоз глубоких вен (ТГВ)

- Тромбоэмболия легочной артерии (ТЭЛА)

- Инфаркт миокарда / Острые коронарные синдромы (ОКС)

- Другие

По способу введения

- Пероральный

- Инъекционный / Парентеральный

- Другие

По конечному пользователю

- Больницы

- Специализированные клиники

- Домашний уход

- Амбулаторные хирургические центры

- Другие

По каналу дистрибуции

- Больничная аптека

- Розничная аптека

- Интернет-аптека

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует на рынке антитромботических препаратов с долей 39%, поддерживаемой высокими показателями диагностики и сильной системой возмещения в США и Канаде. Европа занимает 23% доли, благодаря использованию по руководствам и широкому доступу в Германии, Франции, Великобритании и других рынках ЕС. Поставщики в обоих регионах предпочитают внедрение ДОАК, где необходимо снизить нагрузку на мониторинг и расширить амбулаторное лечение. Больницы также поддерживают спрос на парентеральные антикоагулянты в острых эпизодах и периоперационном уходе. Большие брендированные портфели и сильные системы закупок в больницах обеспечивают стабильное использование терапии в различных условиях ухода.

Азиатско-Тихоокеанский регион составляет 25% доли и демонстрирует сильный импульс благодаря большим пациентским группам в Китае, Индии и Японии. Расширение городских больниц и более широкое страховое покрытие увеличивают доступ к современным антикоагулянтам и антиагрегантам. Япония поддерживает использование ДОАК через национальные руководства и зрелые кардиологические пути, что увеличивает объемы. Китай и Индия выигрывают от масштаба, улучшения диагностики и укрепления дистрибьюторских сетей. Местное производство и дженерики улучшают доступность, что помогает долгосрочному соблюдению в группах с чувствительностью к затратам.

Латинская Америка занимает 5% доли, возглавляемая Бразилией и Мексикой, где осведомленность и доступ к больницам продолжают улучшаться. Ближний Восток и Африка занимают 8% доли, с ростом, связанным с модернизацией инфраструктуры в странах ССАГПЗ и Южной Африке. Программы государственных закупок и инвестиции в кардиологическую помощь увеличивают использование в третичных больницах. Проблемы с доступом и неравномерное возмещение все еще ограничивают переход на новые препараты в нескольких странах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Анализ конкуренции:

Рынок антитромботических препаратов демонстрирует жесткую конкуренцию среди антикоагулянтов, антиагрегантов и тромболитиков, с сильной лояльностью к брендам при хронических показаниях. Крупные компании защищают свою долю с помощью глубоких клинических данных, широких показаний и стратегий доступа к плательщикам. Основные портфели сосредоточены на ДОАК и устоявшихся антиагрегантных брендах, которым врачи доверяют для долгосрочной профилактики. Несколько игроков также конкурируют в больничных каналах, где гепарины и протоколы неотложной помощи определяют объемы. Дифференциация продуктов зависит от репутации безопасности, простоты дозирования и реальных результатов, поддерживающих победы в формулярных списках. Компании инвестируют в действия по жизненному циклу, такие как новые формы дозирования, услуги поддержки пациентов и расширенные показания. Конкурентное давление усиливается из-за эрозии дженериков в устаревших классах, что смещает ценность в сторону дифференцированных брендов и новых механизмов. Партнерства и избирательные приобретения укрепляют портфели в целях следующего поколения и вариантах реверсии. Концентрация рынка остается значимой, поскольку ограниченная группа многонациональных компаний контролирует многие из самых продаваемых терапий.

Последние события:

- В феврале 2025 года Novartis согласилась приобрести Anthos Therapeutics за 925 миллионов долларов авансом (до 3,1 миллиарда долларов в общей сложности) для продвижения абелацимаба, ингибитора фактора XI для профилактики инсульта при фибрилляции предсердий и тромбозе, связанном с раком.

- В августе 2025 года Sandoz выпустила дженерик ривароксабана (Rivaroxaban – 1 A Pharma) в новых дозировках 10 мг, 15 мг и 20 мг в Германии, расширяя доступ к доступным и качественным вариантам лечения антитромботическими средствами для пациентов.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе класса препарата, типа препарата, показания, пути введения, конечного пользователя, канала дистрибуции и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Расширение диагностики фибрилляции предсердий и ВТЭ увеличит объем долгосрочных назначений в различных условиях ухода.

- Широкое внедрение ДОАК поддержит амбулаторную терапию и упростит последующее наблюдение для врачей и пациентов.

- Больницы сохранят высокий спрос на парентеральные антикоагулянты в условиях острого ухода, хирургических путей и сложных случаев.

- Персонализированная продолжительность терапии и выбор дозы укрепят результаты и снизят количество предотвратимых кровотечений.

- Протоколы отмены и пути управления кровотечениями повысят уверенность в использовании у пациентов с высоким риском.

- Данные из реальной практики будут формировать доступ к формулярам, уточнение руководств и переговоры с плательщиками о ценности терапии.

- Программы приверженности, доставка на дом и цифровые напоминания сократят разрывы в терапии в хронических профилактических режимах.

- Давление со стороны дженериков изменит ценообразование, в то время как бренды будут конкурировать через профили безопасности, маркировку и поддержку сервиса.

- Развивающиеся рынки увеличат масштаб по мере расширения доступа через строительство больниц и более широкое охват аптек.

- Прогресс в разработке будет сосредоточен на более безопасных режимах, лучших комбинациях и более ясном использовании в группах с сложными коморбидностями.