Обзор рынка

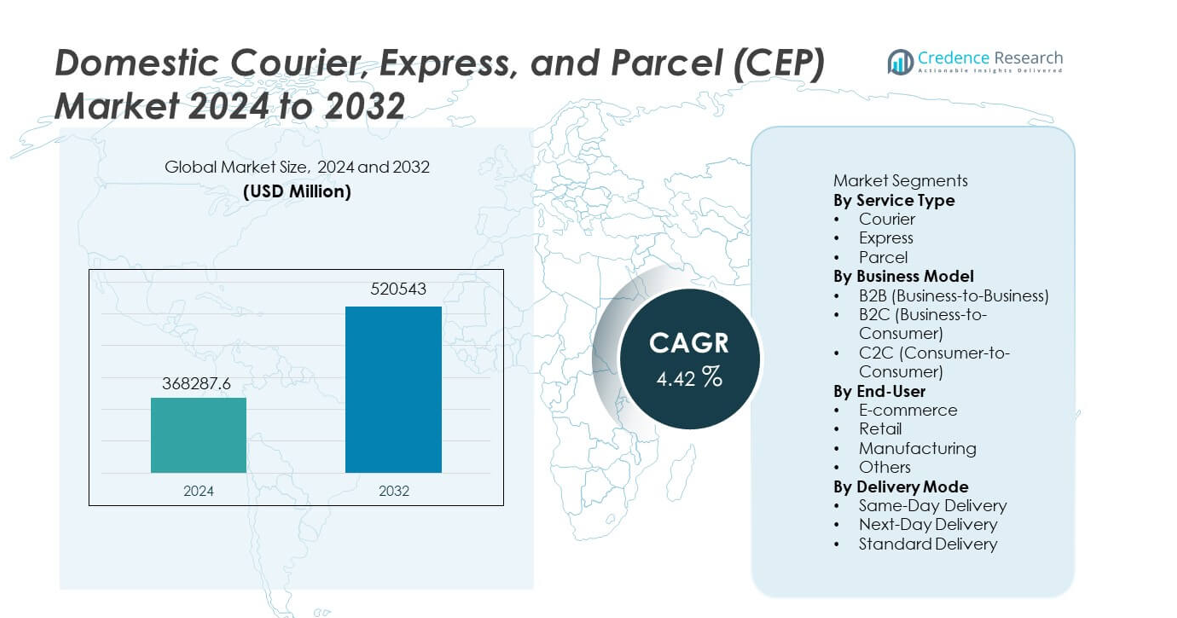

Внутренний рынок курьерских, экспресс- и посылочных услуг (CEP) достиг 368,287.6 млн долларов США в 2024 году и, по прогнозам, вырастет до 520,543 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 4.42% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка курьерских, экспресс- и посылочных услуг (CEP) в 2024 году |

368,287.6 млн долларов США |

| Среднегодовой темп роста (CAGR) рынка курьерских, экспресс- и посылочных услуг (CEP) |

4.42% |

| Размер рынка курьерских, экспресс- и посылочных услуг (CEP) в 2032 году |

520,543 млн долларов США |

Ключевые игроки на рынке курьерских, экспресс- и посылочных услуг (CEP) включают DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express и Aramex, все из которых сосредоточены на укреплении доставки последней мили, расширении возможностей автоматизированной сортировки и улучшении систем отслеживания в реальном времени для удовлетворения растущих объемов посылок. Эти компании повышают конкурентоспособность за счет цифровых платформ, гибких вариантов доставки и партнерств с крупными розничными интернет-продавцами. Азиатско-Тихоокеанский регион лидирует на рынке с долей в 35%, обусловленной сильным ростом онлайн-торговли и плотным городским спросом, в то время как Северная Америка и Европа следуют за ним благодаря развитой логистической инфраструктуре и высокой популярности экспресс-доставки.

Информация о рынке

- Внутренний рынок CEP достиг 368,287.6 млн долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 4.42% до 2032 года.

- Ключевыми факторами роста являются увеличение объемов онлайн-покупок и спрос на более быструю доставку на дом, при этом сегмент посылок лидирует с долей в 57% благодаря частым отправкам небольших пакетов.

- Основные тенденции включают автоматизацию в сортировке, маршрутизацию на основе ИИ и инновации в бесконтактной доставке, в то время как Азиатско-Тихоокеанский регион занимает крупнейшую региональную долю в 35%, обусловленную быстрым ростом цифровой торговли.

- Конкуренция усиливается, так как ведущие игроки инвестируют в инфраструктуру последней мили, электрические автопарки и цифровые платформы отслеживания для повышения надежности и эффективности.

- Ограничения рынка включают высокие затраты на доставку последней мили и проблемы с мощностями в пиковые сезоны, в то время как сегмент B2C сохраняет доминирование с долей в 62%, поддерживаемой высокой проникновенностью электронной коммерции.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу услуги

Сегмент посылок доминирует в этой категории с долей 57%, обусловленной быстрым ростом отправок в сфере электронной коммерции, увеличением домашних доставок и растущим принятием моделей розничной торговли на основе подписки. Посылки составляют наибольший объем из-за частых заказов небольших пакетов в сферах моды, электроники, личной гигиены и товаров для дома. Экспресс-услуги следуют за ними, так как клиенты требуют более быстрых вариантов доставки и выполнения заказов в тот же день. Курьерские услуги сохраняют стабильный спрос на срочные бизнес-документы и ценные доставки. Расширение инфраструктуры последней мили и растущие ожидания потребителей в отношении скорости и надежности продолжают укреплять лидерство сегмента посылок.

- Например, DHL является крупным поставщиком логистических услуг, который ежегодно доставляет более миллиарда посылок, поддерживаемый обширной глобальной сетью операционных объектов и значительным парком транспортных средств для сбора и доставки.

По бизнес-модели

Сегмент B2C лидирует в категории бизнес-моделей с долей 62%, поддерживаемый активной онлайн-торговлей и растущим спросом на быстрые и доступные услуги домашней доставки. Розничные продавцы сильно зависят от партнеров CEP для управления высокообъемными отправками в несколько мест. Следует сегмент B2B, обусловленный промышленными цепочками поставок, распределением запасных частей и межкорпоративной логистикой. Сегмент C2C растет стабильно благодаря более активному использованию платформ для продажи между частными лицами и онлайн-рынков. Доминирование B2C остается прочно закрепленным в растущей цифровой коммерции, эффективных сетях последней мили и гибких вариантах доставки.

- Например, Amazon Logistics в 2023 году управлял доставкой 5900 миллионов посылок в своей сети B2C, охватывающей более 21 страны.

По конечному пользователю

Электронная коммерция занимает наибольшую долю в 48%, отражая сильную зависимость от эффективных сетей посылок для обработки частых и легковесных отправок. Увеличение проникновения в интернет, промоакции и разнообразие категорий товаров способствуют постоянному росту объемов. Розничная торговля следует за ней, так как магазины часто пополняют запасы и поддерживают омниканальные операции, такие как “клик и забрать” и доставка из магазина на дом. Производство полагается на услуги CEP для срочных компонентов и запасных частей, поддерживая стабильный спрос. Категория “Другие” расширяется за счет растущего использования в здравоохранении, финансовых услугах и малом бизнесе. Электронная коммерция остается доминирующей силой благодаря постоянному цифровому принятию и изменяющимся ожиданиям клиентов в отношении доставки.

Ключевой фактор роста

Расширение электронной коммерции и цифровой розницы

Быстрый рост онлайн-шопинга стимулирует значительный рост на внутреннем рынке CEP, так как розничные продавцы зависят от надежных сетей посылок для выполнения частых и разнообразных заказов клиентов. Увеличение использования смартфонов, принятие цифровых платежей и агрессивные скидки на платформах электронной коммерции увеличивают объемы отправок. Потребители ожидают более быстрых и гибких вариантов доставки, что побуждает логистических провайдеров модернизировать инфраструктуру последней мили и расширять распределительные центры. Сезонные распродажи и покупки на основе подписки дополнительно повышают спрос. Этот устойчивый рост онлайн-торговли укрепляет долгосрочные перспективы роста для внутренних курьерских, экспресс- и посылочных услуг.

- Например, почта Индии имеет крупнейшую почтовую сеть в мире с более чем ста шестьюдесятью тысячами почтовых отделений по всей стране, которая недавно прошла масштабную цифровую трансформацию для улучшения услуг по доставке посылок.

Достижения в решениях для доставки на последней миле

Технологические достижения в оптимизации маршрутов, отслеживании в реальном времени и автоматизированных системах сортировки повышают скорость и надежность операций доставки на последней миле. Логистические компании инвестируют в электрические транспортные средства, микроцентры выполнения заказов и умные шкафчики для повышения эффективности и снижения операционных затрат. Урбанизация увеличивает плотность доставки, создавая возможности для более быстрой дистрибуции. Инновации в доставке, такие как краудсорсинговые флоты и бесконтактные услуги, также поддерживают удобство для клиентов. Эти достижения помогают поставщикам CEP управлять растущими объемами, поддерживая высокие стандарты обслуживания и укрепляя их конкурентные позиции на внутреннем рынке.

- Например, UPS имеет глобальный флот с многими тысячами транспортных средств на альтернативном топливе и с передовыми технологиями, которые она продолжает внедрять на своих мировых маршрутах доставки.

Рост МСП и отправлений от потребителя к потребителю

Все большее количество малых и средних предприятий полагаются на сети CEP для достижения клиентов в различных регионах с быстрыми и экономичными вариантами доставки. Рост онлайн-рынков позволяет индивидуальным продавцам и домашним предприятиям участвовать в национальной торговле, увеличивая объемы отправлений C2C. Гибкие модели ценообразования, цифровые платформы бронирования и улучшенные услуги по забору поддерживают более широкое внедрение. МСП получают выгоду от лучшего доступа к инфраструктуре доставки без необходимости в собственных логистических возможностях. Эта расширяющаяся база пользователей значительно способствует общему росту рынка.

Ключевая тенденция и возможность

Увеличение внедрения автоматизации и ИИ в логистике

Автоматизация и ИИ преобразуют внутренние операции CEP, улучшая точность сортировки, снижая ручной труд и оптимизируя маршрутизацию транспортных средств. Прогнозирование на основе ИИ помогает поставщикам предсказывать всплески спроса и эффективно распределять ресурсы. Автоматизация в хабах ускоряет пропускную способность посылок, поддерживая обязательства по доставке на следующий и тот же день. По мере того как компании цифровизируют операции, появляются возможности для передовых инструментов отслеживания, автоматизированной коммуникации с клиентами и предиктивного обслуживания флотов. Эти технологии позволяют снизить затраты и улучшить обслуживание, открывая новые возможности для повышения эффективности и конкурентных преимуществ для игроков CEP.

- Например, SF Express внедрила обширную роботизированную автоматизацию в своих сортировочных центрах и обработала значительный объем посылок с поддержкой маршрутизации на основе ИИ.

Расширение устойчивых и экологичных моделей доставки

Инициативы по устойчивому развитию создают значительные возможности, поскольку логистические компании внедряют электрические транспортные средства для доставки, низкоэмиссионные флоты и экологически чистую упаковку. Городские регламенты, поощряющие зеленую мобильность, ускоряют этот переход. Потребители все чаще предпочитают бренды, соответствующие принципам экологической ответственности, что побуждает поставщиков CEP интегрировать углеродно-нейтральные варианты доставки и энергоэффективные операции. Инвестиции в склады на возобновляемых источниках энергии и оптимизированные маршруты помогают снизить углеродный след. По мере того как устойчивость становится конкурентным отличием, компании, способные предоставлять более экологичные услуги, завоевывают долю рынка и укрепляют лояльность клиентов.

- Например, Royal Mail внедрила тысячи электрических фургонов и использовала все свои офисы доставки на возобновляемой энергии.

Ключевая проблема

Рост операционных затрат в доставке последней мили

Доставка последней мили остается самой затратной частью логистики из-за расходов на топливо, нехватки рабочей силы и сложных городских условий доставки. Дорожные пробки и разбросанные точки доставки увеличивают требования к времени и ресурсам. Поставщики должны балансировать между скоростью, доступностью и прибыльностью, поскольку ожидания потребителей ужесточаются. Поддержание надежности обслуживания в пиковые сезоны дополнительно нагружает операционные бюджеты. Без эффективной оптимизации маршрутов и обновления инфраструктуры растущие затраты ослабляют маржу и препятствуют масштабируемости. Управление этими давлениями критично для устойчивой работы на внутреннем рынке CEP.

Напряжение мощностей из-за высоких объемов доставки

Быстрый рост объемов посылок часто перегружает сортировочные центры, транспортные сети и команды последней мили, особенно в пиковые периоды. Ограниченное складское пространство и устаревшая логистическая инфраструктура создают узкие места, задерживающие доставки. Внезапные всплески из-за событий электронной коммерции могут превышать мощности, снижая эффективность и качество обслуживания. Поставщики CEP должны постоянно инвестировать в автоматизацию, расширение автопарка и обучение персонала, чтобы идти в ногу с растущим спросом. Неспособность эффективно масштабировать инфраструктуру может привести к неудовлетворенности клиентов и упущенным деловым возможностям.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 29%, благодаря высокой проникновенности электронной коммерции, развитым розничным сетям и высокому спросу на быструю доставку на дом. Крупные поставщики CEP инвестируют в автоматизацию, передовые системы отслеживания и инновации в доставке последней мили, чтобы удовлетворить растущие ожидания по услугам в тот же день и на следующий день. Рост подписной коммерции и межгосударственных перевозок дополнительно укрепляет активность на рынке. Регион также выигрывает от хорошо развитой логистической инфраструктуры и широкого распространения цифровых технологий. Увеличение объемов посылок B2C и расширение центров выполнения заказов продолжают поддерживать конкурентоспособную позицию региона на внутреннем рынке CEP.

Европа

Европа занимает долю рынка в 27%, поддерживаемую плотным городским населением, сильными нормативными рамками и передовыми логистическими сетями. Регион испытывает стабильный спрос в секторах электронной коммерции, производства и розничной торговли, с ростом отправок посылок из-за высокой зависимости потребителей от онлайн-покупок. Инициативы по устойчивому развитию стимулируют инвестиции в электрические автопарки доставки и углеродно-нейтральные решения. Трансграничные операции в стиле внутреннего рынка в ЕС дополнительно усиливают потоки посылок. Фокус региона на надежности обслуживания, автоматизации и зеленой логистике поддерживает дальнейший рост и сохраняет Европу как ключевой рынок для услуг CEP.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с долей в 35%, благодаря быстрой урбанизации, расширению цифровой коммерции и растущему потреблению среднего класса. Страны, такие как Китай, Индия, Япония и Южная Корея, генерируют высокие объемы посылок благодаря крупным экосистемам электронной коммерции и увеличению отправок B2C. Инвестиции в доставку последней мили, умные склады и автоматизированные сортировочные центры ускоряют эффективность. Сильная производственная база региона поддерживает устойчивые отправки B2B и промышленных грузов. Поддержка правительства в модернизации логистики и принятии цифровых платежей дополнительно укрепляет лидерство Азиатско-Тихоокеанского региона на внутреннем рынке CEP.

Латинская Америка

Латинская Америка занимает 6% рынка, чему способствует стабильное расширение электронной коммерции и растущий спрос на надежную доставку посылок в городских центрах. Такие рынки, как Бразилия, Мексика и Аргентина, демонстрируют рост B2C-активности, обусловленный улучшением цифровой инфраструктуры и увеличением участия в онлайн-торговле. Поставщики CEP инвестируют в сети последней мили и региональные распределительные центры, чтобы преодолеть географические и инфраструктурные проблемы. Хотя рост идет постепенно, увеличение использования смартфонов и улучшенные платежные системы поддерживают долгосрочное расширение. Инициативы по экономическому развитию также способствуют укреплению логистической экосистемы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% рынка, чему способствует растущее принятие электронной коммерции и инвестиции в логистические хабы, особенно в ОАЭ, Саудовской Аравии и Южной Африке. Растущий потребительский спрос на более быстрые варианты доставки и расширение онлайн-торговых платформ стимулируют рост объемов посылок. Улучшение инфраструктуры, зоны свободной торговли и проекты городского развития поддерживают эффективность логистики. Однако расширение рынка сдерживается географическим разнообразием и неравномерным принятием цифровых технологий. Продолжение инвестиций в транспортные сети и центры выполнения заказов является ключом к поддержке долгосрочного роста в регионе.

Сегментация рынка:

По типу услуги

- Курьерская

- Экспресс

- Посылка

По бизнес-модели

- B2B (Бизнес для бизнеса)

- B2C (Бизнес для потребителя)

- C2C (Потребитель для потребителя)

По конечному пользователю

- Электронная коммерция

- Розничная торговля

- Производство

- Другие

По способу доставки

- Доставка в тот же день

- Доставка на следующий день

- Стандартная доставка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express и Aramex. Эти компании конкурируют, расширяя сети доставки, улучшая эффективность последней мили и используя технологии для отслеживания в реальном времени и автоматизированной сортировки. Растущие объемы посылок из электронной коммерции побуждают поставщиков увеличивать мощности и принимать гибкие модели доставки, такие как доставка в тот же день и бесконтактные услуги. Стратегические партнерства с онлайн-ритейлерами укрепляют рыночные позиции, а инвестиции в электротранспорт и устойчивую логистику решают экологические цели. Региональные игроки набирают популярность благодаря локализованным возможностям обслуживания и конкурентоспособным ценам. По мере того как ожидания потребителей в отношении скорости и надежности усиливаются, компании сосредотачиваются на цифровых платформах, оптимизации маршрутов и разнообразных предложениях услуг, чтобы сохранить конкурентное преимущество на внутреннем рынке CEP.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- DHL

- FedEx

- UPS

- USPS (Почтовая служба США)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Последние события

- В августе 2024 года J&T Express запустила новую услугу доставки посылок под названием J&T SPEED в Саудовской Аравии, что стало значительным расширением ее предложений на рынке логистики Ближнего Востока.

- В феврале 2024 года Emirates Post Group, переименованная в 7X, представила EMX, новую дочернюю компанию, посвященную преобразованию индустрии курьерских, экспресс и посылочных (CEP) услуг в ОАЭ. Используя передовые технологии, EMX стремится предоставить непревзойденные логистические решения, уделяя приоритетное внимание скорости, надежности и ориентированности на клиента.

- В апреле 2023 года Interroll запустила платформу High Performance Conveyor Platform (HPP), специально разработанную для требовательного рынка курьерских, экспресс и посылочных (CEP) услуг.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, бизнес-модели, конечного пользователя, режима доставки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на внутренние CEP-услуги будет расти по мере увеличения проникновения электронной коммерции.

- Опции доставки в тот же день и на следующий день будут расширяться, так как потребители ожидают более быстрой реализации.

- Автоматизация в сортировочных центрах и маршрутизация на основе ИИ улучшат эффективность доставки.

- Электрические и экологически чистые автопарки для доставки будут набирать популярность по мере того, как устойчивость становится приоритетом.

- Инвестиции в инфраструктуру последней мили увеличатся для управления большими объемами посылок.

- Ритейлеры и логистические компании будут углублять партнерства для оптимизации сетей доставки.

- Цифровое отслеживание и инструменты видимости в реальном времени станут стандартом для всех уровней услуг.

- Подписочная коммерция и регулярные доставки будут способствовать стабильному росту отправлений.

- Региональные логистические стартапы будут набирать популярность благодаря специализированным и гиперлокальным моделям доставки.

- Продолжающаяся урбанизация будет способствовать увеличению плотности доставки, поддерживая оптимизацию маршрутов обслуживания.