Обзор рынка

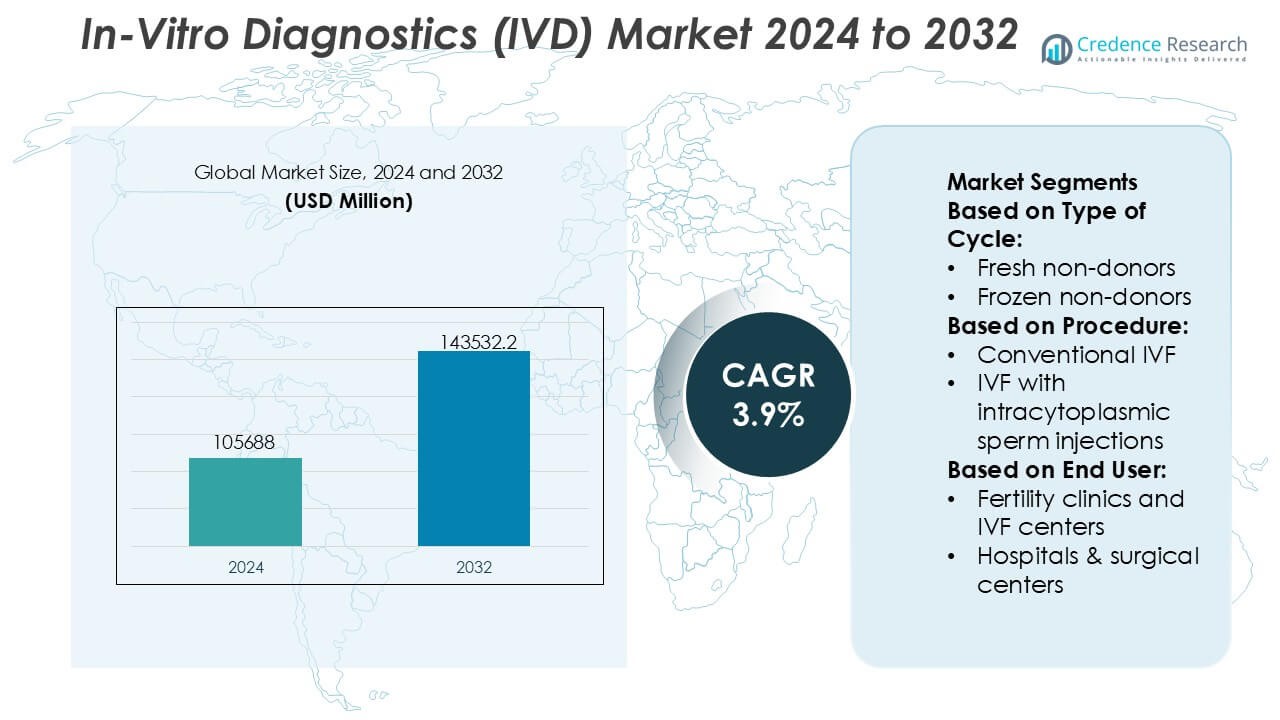

Размер рынка In-Vitro Diagnostics (IVD) оценивался в 105688 миллионов долларов США в 2024 году и, как ожидается, достигнет 143532,2 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка In-Vitro Diagnostics (IVD) 2024 |

105688 миллионов долларов США |

| In-Vitro Diagnostics (IVD) рынок, CAGR |

3,9% |

| Размер рынка In-Vitro Diagnostics (IVD) 2032 |

143532,2 миллионов долларов США |

Рынок In-Vitro Diagnostics (IVD) доминируется группой крупных, глобально признанных игроков, которые конкурируют через широкие портфели тестов, автоматизированные диагностические платформы и сильные возможности нормативной и клинической валидации. Эти компании сосредотачиваются на молекулярной диагностике, иммуноанализах, клинической химии и тестировании на месте для удовлетворения растущего спроса на раннюю диагностику, мониторинг заболеваний и персонализированную медицину. Постоянные инвестиции в автоматизацию, цифровую связь и расширение меню укрепляют эффективность лабораторий и долгосрочные отношения с клиентами. Регионально Северная Америка лидирует на мировом рынке IVD с точной долей в 41%, поддерживаемой развитой инфраструктурой здравоохранения, высокими объемами диагностических тестов, благоприятными рамками возмещения и быстрым внедрением инновационных диагностических технологий в больницах, клинических лабораториях и децентрализованных учреждениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка In-Vitro Diagnostics (IVD) оценивался в 105688 миллионов долларов США в 2024 году и, как ожидается, достигнет 143532,2 миллионов долларов США к 2032 году, расширяясь при среднегодовом темпе роста (CAGR) 3,9% в течение прогнозируемого периода, поддерживаемый устойчивым спросом на диагностические тесты в клинических и децентрализованных учреждениях.

- Рост рынка обусловлен увеличением акцента на раннее выявление заболеваний, мониторинг хронических заболеваний и персонализированную медицину, при этом молекулярная диагностика и иммуноанализы становятся наиболее широко используемыми сегментами благодаря их точности и клинической значимости.

- Ключевые рыночные тенденции включают рост автоматизации в лабораториях, расширение тестирования на месте и интеграцию цифровой связи для улучшения эффективности рабочих процессов, времени выполнения и принятия клинических решений на основе данных.

- Конкурентная среда характеризуется глобально признанными игроками, сосредоточенными на широких меню тестов, расширении установленной базы, соблюдении нормативных требований и долгосрочных контрактах на реагенты для обеспечения повторяющихся доходов.

- Регионально Северная Америка лидирует с точной долей в 41% рынка, обусловленной развитой инфраструктурой здравоохранения и высокими объемами тестирования, в то время как Азиатско-Тихоокеанский регион демонстрирует сильный импульс, поддерживаемый расширением доступа к здравоохранению и диагностическими возможностями.

Анализ сегментации рынка:

По типу цикла

По типу цикла, свежие недонорские циклы представляют собой доминирующий под-сегмент с точной долей рынка в 38%, что обусловлено более высоким клиническим предпочтением для немедленного переноса эмбрионов и сниженной сложностью по сравнению с рабочими процессами криоконсервации. Свежие циклы выигрывают благодаря более коротким срокам лечения, меньшим требованиям к лабораторной обработке и благоприятным результатам у молодых пациентов с сильным овариальным ответом. Замороженные недонорские и донорские циклы продолжают расширяться благодаря улучшенным методам витрификации и гибкости в расписании, в то время как свежие донорские циклы сохраняют стабильный спрос в случаях снижения овариального резерва. Однако, экономическая эффективность, клиническая знакомость и упрощенная диагностика поддерживают лидерство свежих недонорских циклов.

- Например, лабораторные платформы Danaher поддерживают различные клинические рабочие процессы. Beckman Coulter Life Sciences предлагает высокопроизводительные гематологические анализаторы, такие как DxH 900, который способен обрабатывать до 100 образцов в час для быстрого анализа крови в клинических лабораториях.

По процедуре

По процедуре, ЭКО с интрацитоплазматической инъекцией сперматозоидов (ИКСИ) доминирует в сегменте с точной долей рынка в 46%, что обусловлено его эффективностью в решении проблем мужского бесплодия и сложных задач оплодотворения. ИКСИ позволяет точно выбирать сперматозоиды и контролировать оплодотворение, увеличивая показатели успеха в случаях с низким количеством сперматозоидов или проблемами подвижности. Традиционное ЭКО сохраняет актуальность для определенных профилей пациентов, в то время как минимальное ЭКО набирает популярность среди экономных и низкостимуляционных протоколов. ЭКО с донорскими яйцеклетками поддерживает пациентов с возрастным бесплодием. Тем не менее, широкое клиническое применение, сильная интеграция диагностики и предсказуемые результаты укрепляют доминирующую позицию ИКСИ.

- Например, системы иммуноанализа VIDAS от bioMérieux, используемые в лабораториях фертильности и клинических лабораториях, поддерживают полный гормональный профиль, включая ФСГ, ЛГ, АМГ и прогестерон, с результатами, обычно доступными в течение 35-60 минут на тест, предлагая быстрые возможности тестирования по запросу.

По конечному пользователю

По конечному пользователю, клиники фертильности и центры ЭКО лидируют на рынке с точной долей в 52%, что поддерживается их специализированной инфраструктурой, высоким объемом пациентов и интегрированными диагностическими возможностями. Эти центры отдают приоритет передовым решениям IVD для гормонального профилирования, генетического скрининга и оценки эмбрионов для улучшения точности лечения и результатов. Больницы и хирургические центры вносят вклад через многопрофильную репродуктивную помощь, в то время как исследовательские институты стимулируют инновации и оптимизацию протоколов. Криобанки поддерживают долгосрочное хранение образцов и донорские программы. Однако концентрация экспертизы, пропускная способность процедур и доверие пациентов прочно позиционируют клиники фертильности и центры ЭКО как основных конечных пользователей.

Ключевые факторы роста

Рост распространенности хронических и инфекционных заболеваний

Увеличение глобального бремени хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и рак, наряду с повторяющимися вспышками инфекционных заболеваний, значительно стимулирует спрос на диагностику in vitro. Тесты IVD позволяют раннее выявление, мониторинг заболеваний и выбор терапии, поддерживая улучшенные клинические результаты и экономически эффективное лечение. Растущий акцент на профилактическом здравоохранении и программы регулярного скрининга дополнительно увеличивают объемы тестов в клинических лабораториях и больницах. Параллельно, стареющее население с более высокими диагностическими потребностями поддерживает долгосрочный спрос на надежные, высокопроизводительные и клинически проверенные решения IVD.

- Например, Quest Diagnostics обрабатывает более 50 миллионов обращений пациентов ежегодно и предлагает меню из более чем 3,500 диагностических тестов, в то время как его централизованные лаборатории спроектированы для обработки десятков тысяч образцов в день с использованием автоматизированных систем химического анализа, иммуноанализа и молекулярного тестирования, что позволяет быстро получать результаты для мониторинга хронических заболеваний и выявления инфекционных заболеваний.

Технологические достижения в диагностических платформах

Постоянные инновации в области молекулярной диагностики, иммуноанализов и систем клинической химии значительно ускоряют рост рынка IVD. Автоматизация, цифровая визуализация и интегрированная аналитика данных улучшают точность тестов, время выполнения и эффективность лабораторий. Прогресс в ПЦР, анализах на основе секвенирования следующего поколения и высокочувствительных биомаркерах позволяет точно характеризовать заболевания и принимать персонализированные решения о лечении. Эти улучшения повышают уверенность врачей и расширяют применение тестов как в децентрализованных, так и в централизованных условиях, укрепляя роль передовых IVD платформ в современной системе здравоохранения.

- Например, анализатор QIAstat-Dx от QIAGEN предоставляет полностью автоматизированные результаты синдромной ПЦР примерно за 70 минут на один запуск и может обнаружить до 22 патогенов из одного образца, в то время как система Rotor-Gene Q для реального времени ПЦР достигает скоростей нагрева до 20 °C в секунду, что позволяет быстро проводить циклы и получать высоко воспроизводимую амплификацию для высокочувствительной молекулярной диагностики.

Расширение тестирования на местах и децентрализованного тестирования

Переход к быстрым тестовым средам рядом с пациентом является основным фактором роста рынка IVD. Диагностика на местах поддерживает немедленное принятие клинических решений в отделениях неотложной помощи, амбулаторных клиниках и условиях с ограниченными ресурсами. Спрос увеличивается, поскольку системы здравоохранения отдают приоритет более быстрой диагностике, сокращению времени пребывания в больнице и улучшению управления пациентами. Портативные анализаторы, упрощенные рабочие процессы и минимальная подготовка образцов расширяют доступность, особенно в сельских и домашних условиях, укрепляя общую проникновение на рынок.

Ключевые тенденции и возможности

Рост прецизионной медицины и сопутствующей диагностики

Прецизионная медицина продолжает формировать новые возможности на рынке IVD, связывая результаты диагностики непосредственно с целевыми терапиями. Сопутствующая диагностика играет критическую роль в выявлении подходящих популяций пациентов, особенно в онкологии, аутоиммунных заболеваниях и редких расстройствах. Эта тенденция поддерживает более тесное сотрудничество между разработчиками диагностических тестов и фармацевтическими компаниями, ускоряя разработку анализов, согласованных с терапевтическими направлениями. Увеличение клинической зависимости от решений о лечении, основанных на биомаркерах, поддерживает спрос на передовые молекулярные и иммунодиагностические тесты.

- Например, система m2000 RealTime от Abbott поддерживает молекулярные рабочие процессы сопутствующей диагностики, обрабатывая 96 образцов пациентов за один запуск с автоматизированной экстракцией и подготовкой пластин (требуется ручной перенос на прибор для амплификации).

Цифровизация и автоматизация лабораторий

Цифровая трансформация представляет собой ключевую тенденцию, поскольку лаборатории внедряют автоматизированную обработку образцов, подключенные анализаторы и лабораторные информационные системы. Автоматизация снижает количество ошибок, улучшает производительность и оптимизирует использование рабочей силы на фоне нехватки квалифицированного персонала. Интеграция искусственного интеллекта и продвинутой аналитики улучшает интерпретацию результатов и управление рабочими процессами. Эти разработки создают возможности для поставщиков, предлагающих комплексные диагностические экосистемы, которые объединяют инструменты, реагенты, программное обеспечение и поддержку обслуживания.

- Например, Atellica Solution от Siemens Healthineers объединяет тестирование химии и иммуноанализа на одной системе и может обрабатывать до 440 тестов в час на модуль, в то время как платформа автоматизации Atellica Process Manager поддерживает непрерывную маршрутизацию образцов через несколько анализаторов со скоростью более 0,5 метров в секунду, что позволяет лабораториям с высоким объемом поддерживать стабильное время выполнения с минимальной ручной обработкой.

Развивающиеся рынки и расширение инфраструктуры здравоохранения

Быстрое развитие инфраструктуры здравоохранения в развивающихся экономиках представляет собой значительные возможности для роста производителей IVD. Увеличение расходов на здравоохранение, рост осведомленности о ранней диагностике и расширение доступа к диагностическим услугам способствуют принятию тестов. Правительства и частные поставщики инвестируют в модернизацию лабораторий и программы скрининга, поддерживая спрос на экономически эффективные, масштабируемые решения IVD. Локализация производства и дистрибуции дополнительно укрепляет выход на рынок и долгосрочный потенциал роста.

Ключевые вызовы

Сложность регулирования и бремя соблюдения

Строгие и развивающиеся нормативные рамки представляют собой значительный вызов для рынка IVD. Соблюдение стандартов качества, требований клинической валидации и пострыночного надзора увеличивает сроки разработки и затраты. Регуляторные различия между регионами усложняют глобальные запуски продуктов и стратегии выхода на рынок. Особенно малые производители сталкиваются с ограничениями ресурсов при выполнении обширных процессов документации и одобрения, что может задерживать инновации и ограничивать конкурентное участие.

Ценовое давление и ограничения возмещения

Ценовое давление со стороны поставщиков медицинских услуг и плательщиков остается постоянным вызовом на рынке IVD. Инициативы по сдерживанию затрат, пакетные платежи и ограничения возмещения уменьшают маржу для диагностических тестов и систем. Лаборатории все чаще требуют высокопроизводительных решений по более низким ценам, что усиливает конкуренцию среди поставщиков. Балансировка инвестиций в инновации с ожиданиями доступности требует операционной эффективности, позиционирования продукта на основе ценности и убедительных доказательств, демонстрирующих клинические и экономические преимущества.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке In-Vitro Diagnostics (IVD) с точной долей 41%, поддерживаемой развитой инфраструктурой здравоохранения, высокой осведомленностью о диагностике и сильными рамками возмещения. Регион выигрывает от широкого принятия молекулярной диагностики, иммуноанализов и тестирования на местах в больницах и клинических лабораториях. Высокая распространенность хронических заболеваний и инфекционных состояний поддерживает стабильные объемы тестирования. Присутствие крупных производителей IVD, постоянные инновации в продуктах и раннее принятие автоматизации и цифровой патологии дополнительно укрепляют лидерство на рынке в Соединенных Штатах и Канаде.

Европа

Европа занимает точную долю 28% на мировом рынке IVD, благодаря хорошо установленным государственным системам здравоохранения и сильному акценту на раннем выявлении заболеваний. Такие страны, как Германия, Франция и Великобритания, поддерживают крупномасштабные программы скрининга и инициативы по модернизации лабораторий. Стандартизация регулирования в рамках ЕС повышает качество продукции и клиническую надежность. Растущее принятие молекулярной диагностики и сопутствующей диагностики в онкологии и генетическом тестировании поддерживает стабильный рост. Стареющее население и увеличивающаяся нагрузка хронических заболеваний дополнительно укрепляют спрос в больничных лабораториях и у поставщиков диагностических услуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает ровно 22% доли рынка и представляет собой самый быстрорастущий региональный рынок IVD. Быстрое расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и повышение осведомленности о ранней диагностике способствуют внедрению в Китае, Индии, Японии и Юго-Восточной Азии. Большие популяции пациентов и растущая заболеваемость инфекционными и связанными с образом жизни заболеваниями значительно увеличивают спрос на тестирование. Правительства продолжают инвестировать в лабораторные мощности, программы скрининга и доступ к медицинской помощи в сельских районах. Расширение частных диагностических сетей и улучшение доступности передовых тестов дополнительно ускоряют рост регионального рынка.

Латинская Америка

Латинская Америка занимает ровно 6% доли рынка IVD, поддерживаемая постепенными улучшениями доступа к здравоохранению и диагностической инфраструктуре. Бразилия и Мексика лидируют по региональному спросу благодаря расширению частных лабораторий и росту распространенности хронических заболеваний. Повышенное внимание к профилактическому здравоохранению и мониторингу инфекционных заболеваний поддерживает рост объема тестирования. Однако бюджетные ограничения и неравномерные системы возмещения ограничивают быстрое внедрение высококачественной диагностики. Несмотря на эти вызовы, растущее количество государственно-частных партнерств и модернизация лабораторных сетей продолжают поддерживать стабильное развитие рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает ровно 3% доли рынка, обусловленный ростом инвестиций в здравоохранение и расширением диагностических возможностей в странах Персидского залива. Правительства уделяют приоритетное внимание раннему выявлению заболеваний, особенно диабета, сердечно-сосудистых заболеваний и инфекционных заболеваний. ОАЭ и Саудовская Аравия лидируют по внедрению автоматизированных лабораторных систем и тестированию на месте. В Африке улучшение доступа к базовой диагностике и поддерживаемые донорами программы здравоохранения способствуют постепенному росту. Хотя инфраструктурные пробелы сохраняются, увеличение финансирования здравоохранения и осведомленности о диагностике поддерживают долгосрочный рыночный потенциал.

Сегментация рынка:

По типу цикла:

- Свежие не-доноры

- Замороженные не-доноры

По процедуре:

- Обычное ЭКО

- ЭКО с интрацитоплазматическими инъекциями сперматозоидов

По конечному пользователю:

- Клиники фертильности и центры ЭКО

- Больницы и хирургические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке In-Vitro Diagnostics (IVD) включает таких игроков, как Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. Рынок In-Vitro Diagnostics (IVD) характеризуется жесткой конкуренцией среди глобальных производителей и поставщиков диагностических услуг, работающих в области инструментов, реагентов, расходных материалов и тестовых услуг. Участники рынка конкурируют за счет постоянных инноваций в области молекулярной диагностики, иммуноанализов, микробиологии и платформ для точечной диагностики, чтобы повысить точность, производительность и эффективность рабочих процессов. Сильный акцент на автоматизацию, расширение меню и цифровую интеграцию поддерживает производительность лабораторий и принятие клинических решений на основе данных. Компании также стремятся к стратегическим сотрудничествам, приобретениям и географической экспансии для укрепления портфелей и удовлетворения меняющихся требований к регулированию и возмещению. Долгосрочные соглашения об аренде реагентов, сервисные контракты и расширение установленной базы остаются критически важными для поддержания повторяющихся доходов. В целом, конкурентное различие зависит от технологической глубины, экспертных знаний в области регулирования, глобальных возможностей дистрибуции и способности предоставлять интегрированные, комплексные диагностические решения для больниц, лабораторий и децентрализованных медицинских учреждений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Последние разработки

- В феврале 2025 года ABL Diagnostics начнет производство и коммерциализацию полного спектра тестов UltraGene PCR, приобретенных у своей материнской компании Advanced Biological Laboratories. Эти тесты охватывают более 100 патогенов, поддерживая диагностику инфекционных заболеваний при различных состояниях.

- В январе 2025 года QIAGEN получила одобрение FDA США на свой QIAstat-Dx Gastrointestinal Panel 2 Mini B&V, целевой синдромный тест для бактериальных и вирусных инфекций желудочно-кишечного тракта. Компания планирует запуск продукта для расширения портфеля синдромных тестов QIAGEN, предлагая комплексные и целевые решения для улучшения диагностики стационарных и амбулаторных пациентов.

- В августе 2024 года Sysmex Corporation расширила свое стратегическое сотрудничество с QIAGEN для усиления генетического тестирования, сосредоточившись на НИОКР, производстве, клинической разработке и глобальной коммерциализации, особенно для высококлассных тестов на онкологию и наследственные заболевания в Японии, используя технологию Plasma-Safe-SeqS Sysmex и экспертизу QIAGEN для жидких биопсий.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа цикла, Процедуры, конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок продолжит извлекать выгоду из растущего спроса на раннее выявление заболеваний и профилактическое здравоохранение в глобальных системах здравоохранения.

- Применение молекулярной диагностики и высокочувствительных иммуноанализов будет расширяться для поддержки персонализированной и прецизионной медицины.

- Автоматизация и цифровая интеграция будут все больше определять рабочие процессы лабораторий, улучшая эффективность и согласованность результатов тестов.

- Тестирование на месте и децентрализованное тестирование получат более широкое признание в экстренных, амбулаторных и домашних условиях.

- Интеграция искусственного интеллекта и анализа данных повысит точность диагностики и поддержку клинических решений.

- Спрос на сопутствующую диагностику будет расти вместе с целевыми терапиями, особенно в онкологии и редких заболеваниях.

- Развивающиеся экономики увидят увеличение объемов тестирования благодаря расширению инфраструктуры здравоохранения и доступу к диагностике.

- Регуляторное внимание к качеству, прослеживаемости и пострыночному надзору будет формировать стратегии разработки продуктов.

- Экономически эффективные и масштабируемые диагностические решения будут предпочтительнее среди лабораторий, сталкивающихся с ценовым давлением.

- Стратегические партнерства и приобретения продолжат изменять портфели и укреплять глобальное присутствие на рынке.