Обзор рынка

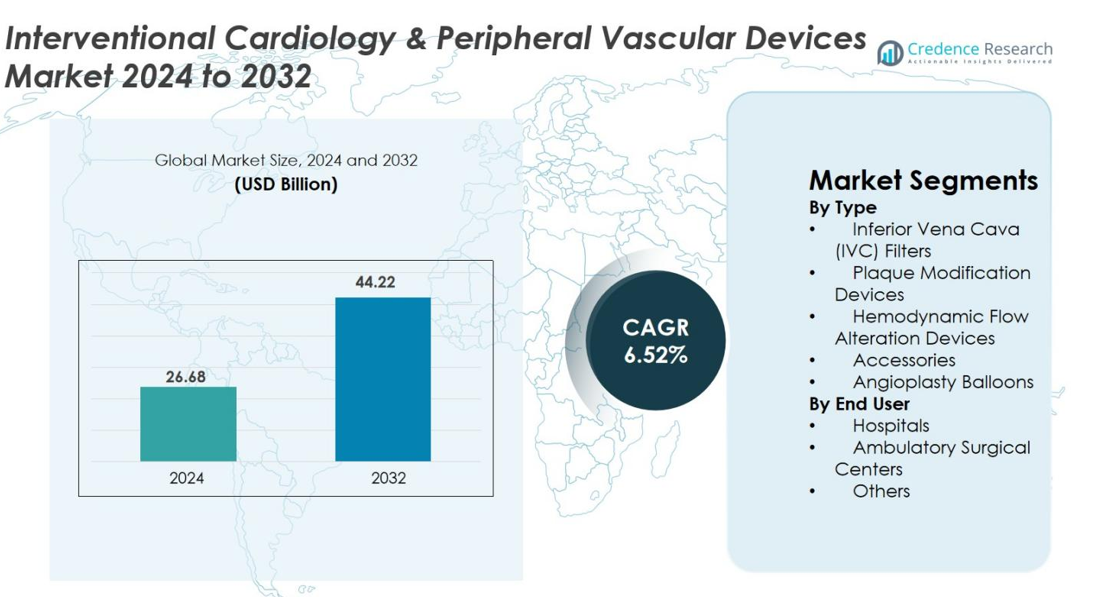

Рынок устройств для интервенционной кардиологии и периферических сосудов был оценен в 26,68 миллиарда долларов США в 2024 году и, как ожидается, достигнет 44,22 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,52% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств для интервенционной кардиологии и периферических сосудов в 2024 году |

26,68 миллиарда долларов США |

| Рынок устройств для интервенционной кардиологии и периферических сосудов, CAGR |

6,52% |

| Размер рынка устройств для интервенционной кардиологии и периферических сосудов в 2032 году |

44,22 миллиарда долларов США |

Рынок устройств для интервенционной кардиологии и периферических сосудов формируется ведущими игроками, такими как Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG и Edwards Lifesciences, которые стимулируют инновации с помощью передовых технологий ангиопластики, визуализации и сосудистых вмешательств. Эти компании укрепляют свои позиции, расширяя продуктовые портфели, улучшая характеристики материалов и интегрируя решения с поддержкой ИИ для визуализации и минимально инвазивных процедур. Регионально Северная Америка лидировала на рынке в 2024 году с долей 38,6%, поддерживаемая сильной инфраструктурой здравоохранения и высоким уровнем внедрения, в то время как Европа и Азиатско-Тихоокеанский регион следовали за ней с увеличением объемов процедур и ростом инвестиций в возможности интервенционного ухода.

Информация о рынке

- Рынок устройств для интервенционной кардиологии и периферических сосудов был оценен в 26,68 миллиарда долларов США в 2024 году и, как ожидается, достигнет 44,22 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 6,52%.

- Рынок движется ростом распространенности сердечно-сосудистых и периферических сосудистых заболеваний, увеличением предпочтений к минимально инвазивным процедурам ангиопластики и сильным спросом на ангиопластические баллоны, которые занимали 36,4% доли как доминирующий сегмент продуктов.

- Ключевые тенденции включают быстрое внедрение баллонов с лекарственным покрытием, внутрисосудистую визуализацию с поддержкой ИИ и растущее использование амбулаторных и амбулаторных условий для интервенционных процедур.

- Ведущие игроки, такие как Medtronic, Boston Scientific, Abbott, Johnson & Johnson и Terumo, укрепляют присутствие на рынке через инновации, интеграцию робототехники и расширение портфелей сосудистых вмешательств, в то время как ограничения по стоимости на развивающихся рынках выступают в качестве сдерживающего фактора.

- Регионально Северная Америка лидировала с долей 38,6% в 2024 году, за ней следовали Европа с 29,4% и Азиатско-Тихоокеанский регион с 23,7%, поддерживаемые увеличением объемов процедур и расширением инфраструктуры интервенционной кардиологии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Рынок интервенционной кардиологии и периферических сосудистых устройств по типу возглавляют ангиопластические баллоны, которые составили 36,4% доли в 2024 году благодаря их широкому применению в коронарной и периферической реваскуляризации. Рост обусловлен увеличением распространенности сердечно-сосудистых заболеваний, увеличением использования малоинвазивных ангиопластических процедур и технологическими улучшениями, такими как баллоны с лекарственным покрытием, баллоны для скарификации и баллоны высокого давления. Устройства для модификации бляшек и фильтры IVC продолжают приобретать клиническую значимость, в то время как аксессуары и устройства для изменения гемодинамического потока поддерживают эффективность процедур, способствуя общему прогрессу в интервенционной помощи.

- Например, баллон с лекарственным покрытием IN.PACT Admiral от Medtronic продемонстрировал около 82% первичной проходимости через 12 месяцев по сравнению с примерно 52% при стандартной ангиопластике в испытании IN.PACT SFA, наряду с резко сниженной частотой повторных вмешательств, подчеркивая долговечность передовой технологии баллонов.

По конечному пользователю

Больницы доминировали на рынке в 2024 году с долей 68,7% благодаря своим передовым катетеризационным лабораториям, большому объему процедур и наличию обученных специалистов по интервенционной медицине. Их лидерство укрепляется способностью справляться со сложными ангиопластиками, периферическими вмешательствами и экстренными кардиологическими процедурами. Амбулаторные хирургические центры растут стабильно, поддерживаемые более коротким временем восстановления и более низкими затратами, в то время как категория других конечных пользователей, включающая специализированные и сосудистые клиники, выигрывает от увеличения использования процедур с использованием изображений и малоинвазивных сосудистых процедур.

- Например, амбулаторные программы кардиологической катетеризации, такие как те, что внедрены в Sutter Health, продемонстрировали безопасную выписку в тот же день для выбранных пациентов с ЧКВ, сокращая пребывание в больнице при сохранении клинических результатов.

Ключевые факторы роста

Растущая нагрузка сердечно-сосудистых и периферических сосудистых заболеваний

Глобальный рост сердечно-сосудистых и периферических сосудистых заболеваний остается самым сильным фактором спроса на интервенционные кардиологические и сосудистые устройства. Увеличение случаев ишемической болезни сердца, периферической артериальной болезни, инсульта, гипертонии, диабета, ожирения и факторов риска, связанных с образом жизни, значительно увеличивает потребность в малоинвазивных сосудистых вмешательствах. Стареющее население еще больше увеличивает объем процедур, так как пожилым пациентам чаще требуется ангиопластика, стентирование, тромбэктомия и модификация бляшек. Ранняя диагностика с помощью передовых методов визуализации ускоряет принятие лечения, а растущая предпочтительность малоинвазивных процедур, предлагающих более короткое восстановление и сокращение пребывания в больнице, поддерживает продолжение расширения рынка.

- Например, Американская кардиологическая ассоциация отмечает, что более 200 миллионов человек во всем мире живут с периферической артериальной болезнью, что напрямую увеличивает спрос на ангиопластические баллоны, устройства для атерэктомии и технологии стентирования.

Технологические достижения в дизайне устройств и визуализации

Постоянные инновации в материалах устройств, системах доставки и внутрисосудистой визуализации способствуют сильному росту рынка. Достижения, такие как баллоны с лекарственным покрытием, внутрисосудистая литотрипсия, системы атерэктомии и технологии изменения гемодинамического потока, повышают точность процедур, безопасность и долгосрочные результаты. Улучшения в направляющих проводах, катетерах и покрытиях стентов обеспечивают более плавную навигацию через сложные анатомии. OCT, IVUS и визуализация на основе ИИ обеспечивают высокую точность оценки поражений, оптимизируя стратегии лечения. Робототехника и автоматизация повышают контроль оператора и снижают воздействие радиации. Усиленные усилия в области НИОКР продолжают производить устройства следующего поколения, которые меняют интервенционную кардиологию и терапию периферических сосудов.

- Например, внутрисосудистая литотрипсия (IVL) от Shockwave Medical показала высокий успех процедур при сильно кальцинированных коронарных поражениях, при этом клинические исследования сообщают о более чем 92% успеха устройства, что делает ее ключевой инновацией для сложных случаев ЧКВ.

Растущее предпочтение минимально инвазивных и амбулаторных процедур

Переход к минимально инвазивным сосудистым вмешательствам является ключевым катализатором роста, обусловленным более быстрым восстановлением, меньшими рисками осложнений и общей экономией затрат. Процедуры, такие как ангиопластика, баллонная дилатация и периферические сосудистые вмешательства, все чаще предпочитаются традиционной хирургии. Технологические улучшения теперь позволяют безопасно выполнять многие вмешательства в амбулаторных хирургических центрах, снижая нагрузку на больницы и улучшая удобство для пациентов. Благоприятные политики возмещения, внедрение техник радиального доступа и расширение опыта врачей дополнительно увеличивают объем процедур. Эти факторы в совокупности укрепляют проникновение на рынок как в развитых системах здравоохранения, так и в развивающихся экономиках.

Ключевые тенденции и возможности

Расширение лекарственных и биоабсорбируемых интервенционных технологий

Основной тенденцией, формирующей рынок, является развитие лекарственных и биоабсорбируемых устройств, которые улучшают долгосрочные результаты для пациентов. Баллоны с лекарственным покрытием, платформы с лекарственным высвобождением и передовые полимерные технологии значительно снижают частоту рестенозов и необходимость повторных вмешательств. Биоабсорбируемые каркасы представляют значительные возможности в периферических приложениях, где постоянные имплантаты могут вызывать осложнения. Постоянные улучшения в долговечности материалов и контролируемой деградации повышают уверенность врачей. Регуляторные одобрения и расширяющаяся клиническая база данных ускоряют внедрение в сложных поражениях, мелких сосудах и управлении рестенозом, создавая сильные коммерческие возможности для производителей, сосредоточенных на инновациях устройств следующего поколения.

- Например, биоабсорбируемый магниевый каркас (Magmaris) от BIOTRONIK продемонстрировал высокий успех устройства и эндотелизацию в течение нескольких месяцев, демонстрируя расширяющуюся роль биоразлагаемых каркасов в случаях, когда избегание постоянного имплантата клинически выгодно.

Интеграция цифрового здравоохранения, робототехники и поддержки принятия решений на основе ИИ

Цифровая трансформация открывает новые возможности в интервенционной кардиологии и периферической сосудистой помощи. Анализ изображений на основе ИИ повышает точность диагностики и планирования лечения с использованием данных ОКТ и IVUS. Процедуры с использованием робототехники улучшают навигацию катетера и снижают воздействие радиации на врачей. Цифровые платформы позволяют удаленную поддержку случаев, автоматизацию рабочих процессов и интерпретацию данных в реальном времени, оптимизируя операционную эффективность. Эти технологии также помогают решать проблемы нехватки рабочей силы и поддерживают сложные вмешательства в центрах с высоким объемом. По мере модернизации больниц катетеризационных лабораторий, интеграция ИИ, робототехники и инструментов подключенного здравоохранения представляет значительные долгосрочные возможности для расширения рынка.

- Например, платформа Image-Guided Therapy (Azurion) от Philips поддерживает интеграцию данных в реальном времени и удаленное клиническое сотрудничество, что позволяет повысить эффективность рабочего процесса и сократить время процедур в загруженных кардиологических центрах.

Ключевые проблемы

Высокая стоимость устройств и ограниченная доступность на развивающихся рынках

Высокие затраты, связанные с передовыми интервенционными устройствами, продолжают ограничивать их внедрение в регионах с низким и средним уровнем дохода. Баллоны с лекарственным покрытием, устройства для атэрэктомии и сложные внутрисосудистые системы визуализации требуют значительных капитальных вложений и специализированной инфраструктуры. Ограниченное покрытие расходов и бюджетные ограничения на развивающихся рынках еще больше препятствуют широкому использованию. Во многих учреждениях отсутствуют катетеризационные лаборатории или обученный персонал, что задерживает расширение минимально инвазивных методов лечения. Производители сталкиваются с растущим давлением, требующим предлагать экономически эффективные решения без ущерба для инноваций. Этот экономический разрыв остается значительным барьером для достижения равномерного глобального проникновения интервенционной кардиологии и сосудистых технологий.

Сложности регулирования и управление клиническими рисками

Регуляторные препятствия и проблемы безопасности остаются основными вызовами для отрасли. Интервенционные устройства должны проходить строгие испытания и долгосрочную проверку производительности, чтобы соответствовать мировым стандартам безопасности, что увеличивает сроки одобрения и затраты на разработку. Осложнения, такие как рестеноз, тромбоз или отказ устройства, требуют постоянных технологических усовершенствований. Частые обновления нормативных требований, строгий постмаркетинговый надзор и различные глобальные требования к соответствию создают операционную сложность для производителей. Кроме того, непоследовательная подготовка врачей и уровень их опыта увеличивают процедурные риски, подчеркивая необходимость расширения образовательных и сертификационных программ. Эти факторы в совокупности создают трения для роста рынка и коммерциализации продуктов.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке интервенционной кардиологии и периферических сосудистых устройств в 2024 году с долей 38,6%, благодаря высокому уровню внедрения минимально инвазивных сердечно-сосудистых процедур, сильным рамкам возмещения и присутствию ведущих производителей устройств. Регион выигрывает от развитой инфраструктуры катетеризационных лабораторий, быстрого внедрения визуализации с поддержкой ИИ и увеличения объемов процедур ангиопластики и периферических вмешательств. Растущая заболеваемость ишемической болезнью сердца и ожирением дополнительно стимулирует использование устройств. Растущая предпочтительность амбулаторных кардиологических процедур и постоянные технологические инновации укрепляют позицию Северной Америки как основного источника доходов.

Европа

Европа составила 29,4% рынка в 2024 году, благодаря расширению использования инновационных интервенционных технологий, увеличению бремени сердечно-сосудистых заболеваний и поддерживающим регуляторным путям, которые способствуют раннему внедрению передовых устройств. Сильная инфраструктура здравоохранения, растущая распространенность периферических артериальных заболеваний и более широкое использование баллонов с лекарственным покрытием способствуют устойчивости рынка. Германия, Франция и Великобритания лидируют по объемам процедур, в то время как Восточная Европа демонстрирует растущий спрос благодаря улучшению доступа к катетеризационным учреждениям. Фокус региона на медицине, основанной на ценностях, клинической безопасности и гармонизированных стандартах устройств поддерживает стабильное расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 23,7% рынка в 2024 году, став самым быстрорастущим регионом благодаря быстрой модернизации здравоохранения, увеличению распространенности сердечно-сосудистых заболеваний и расширению инвестиций в инфраструктуру интервенционной кардиологии. Китай, Япония и Индия являются ключевыми участниками, движимыми ростом объема процедур, увеличением осведомленности о малоинвазивных методах лечения и улучшением систем возмещения затрат. Регион выигрывает от растущего внедрения баллонов с лекарственным покрытием, достижений в области визуализации и местных производственных инициатив, которые улучшают доступность устройств. Растущая урбанизация, факторы риска, связанные с образом жизни, и расширение частных медицинских учреждений продолжают повышать долю и траекторию роста Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка захватила 5,1% рынка в 2024 году, поддерживаемая увеличением осведомленности о кардиологической помощи, расширением доступности малоинвазивных процедур и постепенными улучшениями в инфраструктуре больниц. Бразилия, Мексика и Аргентина лидируют в регионе благодаря росту распространенности ишемической болезни сердца и увеличению инвестиций в модернизацию катетеризационных лабораторий. Однако ограниченное покрытие возмещения и бюджетные ограничения замедляют внедрение передовых устройств. Несмотря на эти трудности, спрос на ангиопластические баллоны, стенты и инструменты для периферийного вмешательства растет, так как правительства уделяют приоритетное внимание сердечно-сосудистому здоровью и расширяют доступ к диагностическим и интервенционным услугам.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал 3,2% рынка в 2024 году, в основном благодаря улучшению инфраструктуры здравоохранения, растущему бремени сердечно-сосудистых и периферических сосудистых заболеваний и увеличению инвестиций в специализированные кардиологические центры. Страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) вносят значительный вклад благодаря высоким расходам на здравоохранение и более широкому внедрению современных интервенционных технологий. В Африке наблюдается растущий спрос на процедуры, но она остается ограниченной из-за ограниченного доступа к передовым устройствам и квалифицированным специалистам. Несмотря на инфраструктурные пробелы, растущие правительственные инициативы и партнерства с частным сектором постепенно улучшают возможности региона в области интервенционной кардиологии.

Сегментация рынка

По типу

- Фильтры нижней полой вены (НПВ)

- Устройства модификации бляшек

- Устройства изменения гемодинамического потока

- Аксессуары

- Ангиопластические баллоны

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок устройств для интервенционной кардиологии и периферических сосудов характеризуется активным участием ведущих мировых игроков, включая Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG и Edwards Lifesciences. Эти компании конкурируют за счет постоянных инноваций в продуктах, значительных инвестиций в НИОКР и дифференцированных портфелей, охватывающих ангиопластические баллоны, системы визуализации, устройства для модификации бляшек и технологии сосудистого доступа. Лидеры рынка сосредоточены на расширении своих минимально инвазивных решений, улучшении долговечности устройств и повышении точности процедур с помощью визуализации на основе ИИ и платформ с роботизированной поддержкой. Стратегические сотрудничества, приобретения и регуляторные одобрения укрепляют их глобальное присутствие, в то время как новые игроки все чаще ориентируются на экономически эффективные решения для проникновения на рынки с чувствительными к цене. Конкуренция усиливается по мере того, как компании расширяются в амбулаторные и амбулаторные условия, оптимизируют программы обучения клиницистов и решают неудовлетворенные потребности в сложных периферических сосудистых вмешательствах, укрепляя динамичную и инновационно-ориентированную рыночную среду.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В июле 2025 года компания Teleflex завершила приобретение бизнеса BIOTRONIK по сосудистым вмешательствам раньше запланированного, усилив свое глобальное присутствие в катетеризационных лабораториях и расширив свой интервенционный портфель.

- В феврале 2025 года компания Teleflex Incorporated объявила о заключении окончательного соглашения о приобретении практически всего бизнеса BIOTRONIK SE & Co. KG по сосудистым вмешательствам, охватывающего широкий портфель устройств для коронарных и периферических сосудистых вмешательств.

- В январе 2025 года корпорация Boston Scientific заключила окончательное соглашение о приобретении компании Bolt Medical, Inc., разработчика платформы внутрисосудистой литотрипсии (IVL) для лечения коронарных и периферических артериальных заболеваний.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников доходов и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере того, как минимально инвазивные сердечно-сосудистые и периферические вмешательства станут глобальным стандартом ухода.

- Достижения в области баллонов с лекарственным покрытием, систем атерэктомии и биоабсорбируемых технологий значительно улучшат долгосрочные результаты для пациентов.

- Инструменты для внутрисосудистой визуализации и поддержки принятия решений на основе ИИ будут все чаще использоваться для руководства в реальном времени диагностикой и планированием лечения.

- Системы интервенционного вмешательства с роботизированной поддержкой будут получать более широкое распространение, повышая точность процедур и снижая усталость операторов.

- Амбулаторные и амбулаторно-хирургические центры будут проводить все большую долю ангиопластики и периферических сосудистых процедур.

- Интеграция цифрового здравоохранения упростит рабочий процесс процедур, удаленную поддержку и мониторинг после процедур.

- Развивающиеся рынки ускорят рост по мере укрепления инфраструктуры здравоохранения и расширения доступа к передовым устройствам.

- Широкое применение методов радиального доступа улучшит комфорт пациентов, сократит время восстановления и уменьшит осложнения.

- Укрепление сотрудничества между производителями устройств и поставщиками медицинских услуг будет стимулировать инновации и развитие клинических навыков.

- Увеличение регуляторного акцента на безопасность устройств, биосовместимость и долгосрочную производительность повлияет на проектирование продуктов следующего поколения.