Обзор рынка:

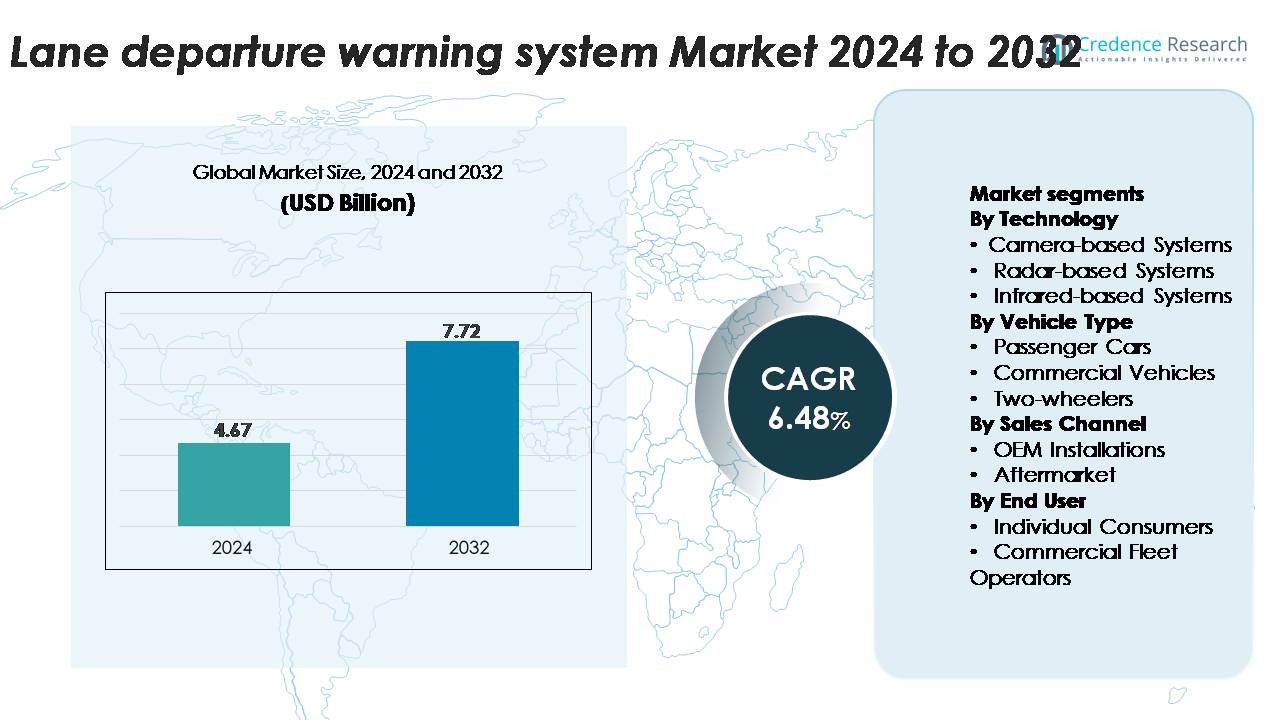

Глобальный рынок систем предупреждения о выходе из полосы движения (LDWS) был оценен в 4,67 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,72 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 6,48% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка LDWS в 2024 году |

4,67 миллиарда долларов США |

| Рынок LDWS, CAGR |

6,48% |

| Размер рынка LDWS в 2032 году |

7,72 миллиарда долларов США |

Рынок систем предупреждения о выходе из полосы движения формируется благодаря активному участию ведущих компаний в области ADAS и автомобильной электроники, таких как Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation и Autotalks. Эти игроки конкурируют за счет усовершенствований в области камерных технологий, обнаружения полос на основе ИИ и платформ слияния сенсоров, интегрированных в комплексы безопасности OEM. Северная Америка лидирует на глобальном рынке с долей около 32%, что обусловлено строгими нормами безопасности и высокой степенью проникновения ADAS, за ней следует Европа с 28% благодаря строгому нормативному контролю и зрелому автомобильному производству.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Мировой рынок систем предупреждения о выходе из полосы движения был оценен в 4,67 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 7,72 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6,48% в течение прогнозируемого периода.

- Рост рынка обусловлен обязательными нормативами ADAS, растущей интеграцией систем LDWS на основе камер, которые в настоящее время являются доминирующим технологическим сегментом с наибольшей долей, а также увеличением потребительского спроса на автомобили, оснащенные системами безопасности, в среднеценовом и премиум-сегментах.

- Ключевые тенденции включают улучшенное с помощью ИИ обнаружение полос, платформы слияния сенсоров и расширение внедрения OEM, поддерживаемое снижением стоимости сенсоров, при этом модернизация на вторичном рынке набирает обороты в стареющих автопарках.

- Конкурентная напряженность остается высокой, при этом такие игроки, как Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv и Valeo, сосредотачиваются на улучшении точности распознавания полос, производительности при слабом освещении и масштабируемых архитектурах ADAS; однако проблемы калибровки систем и ограничения производительности в плохих дорожных условиях сдерживают более широкое внедрение.

- Регионально Северная Америка лидирует с 32%, за ней следуют Европа с 28% и Азиатско-Тихоокеанский регион с 27%, в то время как легковые автомобили остаются крупнейшим сегментом по типу транспортных средств, поддерживая устойчивое проникновение LDWS по всему миру.

Анализ сегментации рынка:

Анализ сегментации рынка:

По технологии

Системы на основе камер представляют собой доминирующий технологический сегмент в системах предупреждения о выходе из полосы движения благодаря их точности в распознавании полос, более низкой стоимости и совместимости с платформами передовых систем помощи водителю (ADAS). Эти системы лидируют в внедрении, так как они точно интерпретируют дорожную разметку, поддерживают многофункциональные функции ADAS и легко интегрируются с бортовыми процессорами. Системы на основе радаров и инфракрасных датчиков набирают популярность в неблагоприятных погодных условиях, но их использование остается ниже из-за более высокой стоимости сенсоров и ограниченной актуальности для стандартных приложений удержания полосы. По мере того как производители автомобилей отдают приоритет масштабируемым, программно-управляемым архитектурам ADAS, системы LDWS на основе камер продолжают занимать наибольшую долю в мировых развертываниях.

- Например, модуль LDW на основе камеры от Mobileye использует 8-мегапиксельную переднюю камеру, обрабатываемую EyeQ5 High SoC, обеспечивая 16 TOPS, что позволяет обнаруживать полосы в высоком разрешении на расстояниях, превышающих 150 метров, даже на скоростях шоссе.

По типу транспортного средства

Легковые автомобили составляют наибольшую долю внедрения LDWS, что обусловлено растущими нормативными требованиями, увеличением внедрения ADAS в моделях среднего класса и сильным потребительским предпочтением технологий, повышающих безопасность транспортных средств. Автопроизводители оснащают седаны, внедорожники и кроссоверы стандартными или опциональными функциями LDWS для соответствия рейтингам безопасности и дифференциации продуктовых предложений. Коммерческие транспортные средства демонстрируют устойчивый рост, поскольку операторы автопарков ищут технологии, которые снижают операционные риски и улучшают соблюдение требований водителей. Двухколесные транспортные средства остаются развивающейся нишей, с внедрением, в основном, сосредоточенным в премиум-мотоциклах. В целом, легковые автомобили остаются доминирующим сегментом благодаря высокому объему производства и более быстрой интеграции технологий.

- Например, Hyundai Mobis разрабатывает и поставляет камеры и радарные датчики для своих систем помощи водителю (ADAS), включая предупреждение о выходе из полосы движения (LDW) и помощь в удержании полосы (LKA), для автомобилей Hyundai и Kia.

По каналу продаж

Установки OEM доминируют на рынке LDWS, поскольку производители интегрируют эти системы непосредственно в новые автомобили, чтобы соответствовать изменяющимся стандартам безопасности и улучшить конкурентные позиции. Установленные на заводе LDWS обеспечивают оптимальную калибровку, бесшовную интеграцию ADAS и более высокую надежность, что делает их предпочтительным выбором как для автопроизводителей, так и для покупателей. Сегмент вторичного рынка постепенно расширяется, поскольку владельцы автомобилей модернизируют старые модели компонентами ADAS, хотя сложности интеграции и проблемы совместимости ограничивают проникновение. Продолжающееся давление со стороны регуляторов и стандартизация ADAS в различных сегментах автомобилей укрепляют установки OEM как ведущий вклад в долю рынка.

Ключевые факторы роста

Ужесточение нормативных требований к безопасности транспортных средств

Растущее давление со стороны регуляторов является одним из самых сильных факторов, способствующих внедрению LDWS по всему миру. Правительства Северной Америки, Европы и некоторых частей Азии внедрили обязательные требования ADAS для новых автомобилей, побуждая OEM интегрировать технологии предупреждения о выходе из полосы в качестве стандартного оборудования. Организации по безопасности, такие как Euro NCAP, все чаще присуждают более высокие рейтинги автомобилям, оснащенным LDWS, что влияет на приоритеты проектирования автопроизводителей и решения потребителей о покупке. Этот регуляторный импульс заставляет производителей ускорять интеграцию ADAS в массовые и премиальные линии автомобилей. Стремление к инициативам Vision Zero и национальным программам безопасности дорожного движения еще больше усиливает спрос на технологически продвинутые системы предупреждения. На развивающихся рынках гармонизация нормативных требований побуждает автопроизводителей стандартизировать LDWS на глобальных платформах. По мере ужесточения норм безопасности и усиления контроля, регуляторное принятие остается мощным катализатором, который обеспечивает стабильный рост как в сегментах OEM, так и в сегментах коммерческих автопарков.

- Например, третье поколение моно-камеры MPC3 от Bosch, разработанное для улучшения существующих функций безопасности, использует ~2,6-мегапиксельный CMOS-сенсор с типичным диапазоном обнаружения пассажирских автомобилей до 210 метров. Она использует инновационную систему-на-чипе с микропроцессором Bosch, который применяет алгоритмический многопутевой подход, сочетая классические алгоритмы обработки изображений с методами ИИ, что позволяет точно распознавать края полосы при низкоконтрастных дорожных условиях.

Увеличение предпочтений потребителей в пользу автомобилей с ADAS

Осведомленность потребителей о преимуществах безопасности на дорогах быстро расширяется, что приводит к сильному спросу на автомобили, оснащенные передовыми функциями помощи водителю, включая LDWS. Покупатели все чаще отдают предпочтение технологиям предотвращения столкновений, особенно в автомобилях среднего класса, где доступность ADAS ранее была ограничена. Автопроизводители реагируют, интегрируя LDWS в более широкие комплексы помощи водителю, повышая воспринимаемую ценность и безопасность новых моделей. Рост цифровых панелей приборов и датчиков в автомобиле поддерживает бесшовный пользовательский опыт, делая LDWS более интуитивно понятной для водителей. Кроме того, страховые компании в нескольких регионах стимулируют автомобили с ADAS более низкими премиями, поощряя более широкое принятие. Поскольку покупатели автомобилей оценивают безопасность как ключевой критерий покупки, LDWS становится важной функцией, способствующей общей уверенности водителя и снижению риска аварий. Этот потребительский сдвиг ускоряет внедрение как в легковых автомобилях, так и в коммерческих автопарках, укрепляя стабильное расширение рынка.

- Например, последняя камера-модуль Gen 6 от Aptiv, предназначенная для массовых автомобилей среднего сегмента, использует 8-мегапиксельный сенсор изображения в сочетании с процессором обработки изображений, обеспечивающим 22 TOPS, что позволяет обнаруживать границы полосы на скоростях шоссе с задержками обработки менее 20 миллисекунд.

Расширение архитектур подключенных и автономных транспортных средств

Переход к подключенной и полуавтономной мобильности значительно влияет на внедрение систем предупреждения о выходе из полосы. LDWS функционирует как основополагающий компонент в рамках автоматизации Уровня 1 и Уровня 2, поддерживая отслеживание полосы в реальном времени, адаптивный круиз-контроль и помощь в удержании полосы. Достижения в области слияния сенсоров, обработки изображений на основе ИИ и бортовых вычислений позволяют LDWS обеспечивать более точное распознавание полос в различных дорожных условиях. Автопроизводители активно инвестируют в масштабируемые платформы ADAS, которые интегрируют несколько сенсоров, включая камеры, радары и ультразвуковые модули, для повышения предсказуемых возможностей безопасности. Операторы автопарков, использующие телематический мониторинг, также полагаются на LDWS для снижения инцидентов, связанных с усталостью водителя, и повышения операционной эффективности. По мере того как отрасль приближается к более высоким уровням автоматизации, LDWS становится незаменимым для обеспечения избыточности и надежности системы. Эта технологическая эволюция укрепляет его роль как критически важного элемента интеллекта транспортных средств следующего поколения и безопасности на дорогах.

Ключевые тенденции и возможности:

Интеграция улучшенного ИИ обнаружения полос и слияния сенсоров

Алгоритмы, основанные на ИИ, трансформируют точность и производительность LDWS, обеспечивая распознавание полос в реальном времени в условиях, которые традиционно представляли сложность для оптических систем, таких как стертые разметки, плохое освещение и неблагоприятные погодные условия. Производители все чаще внедряют модели глубокого обучения и стратегии слияния сенсоров, которые объединяют данные с камер с входными данными радаров или LiDAR для создания надежных возможностей обнаружения полос. Эта интеграция открывает новые возможности для улучшенной помощи водителю и плавных переходов к автоматизации удержания полосы. Появление доменных контроллеров и централизованных вычислительных платформ транспортных средств дополнительно поддерживает высокоскоростную обработку данных, позволяя LDWS работать с большей точностью. По мере того как возможности ИИ продолжают развиваться, у поставщиков появляется значительная возможность выделить системы за счет инноваций в программном обеспечении, обновлений по воздуху и улучшенных предсказуемых функций безопасности.

- Например, последняя стек ADAS на базе ProAI от ZF поддерживает до 66 TOPS вычислительной мощности и обрабатывает входные данные с 120-градусной 8-мегапиксельной фронтальной камеры в сочетании с радарами на 77 ГГц с дальностью обнаружения 150 метров, обеспечивая надежную интерпретацию полос с поддержкой ИИ.

Растущее внедрение ADAS в автомобилях среднего и экономичного сегмента

Основной рыночной возможностью является быстрое распространение передовых технологий помощи водителю в автомобилях среднего и начального уровня. Автопроизводители снижают затраты на сенсоры, оптимизируют архитектуры программного обеспечения и используют экономию от масштаба, чтобы интегрировать LDWS более доступно. Этот сдвиг расширяет внедрение за пределы премиум-моделей, открывая значительный потенциал роста в категориях автомобилей с высоким объемом. Правительства, продвигающие улучшения безопасности на массовом рынке, дополнительно ускоряют эту тенденцию, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке. По мере того как LDWS становится стандартным ожиданием среди массовых покупателей, у поставщиков появляются возможности для масштабирования производства, диверсификации продуктовых портфелей и сотрудничества с OEM на интегрированных пакетах ADAS. Долгосрочная траектория указывает на растущее внедрение во всех ценовых категориях автомобилей.

- Например, моно-камера MFC500 от Continental, являющаяся частью модульной, масштабируемой и взаимосвязанной платформы для всех архитектур автомобилей, обладает высоким разрешением изображения от одного до восьми мегапикселей, широким углом обзора до 125 градусов и интегрирует передовые технологии, такие как машинное обучение и нейронные сети, для расширенных функций ADAS и высокоавтоматизированного вождения.

Расширение решений для вторичного рынка для старых автопарков

Вторичный рынок представляет собой растущую возможность, так как владельцы автомобилей и операторы автопарков ищут экономически эффективные обновления безопасности для старых моделей. Улучшенная миниатюризация сенсоров, системы камер plug-and-play и упрощенные комплекты для установки делают модернизацию более практичной. Коммерческие автопарки все чаще принимают эти системы для снижения ответственности, предотвращения аварий и улучшения мониторинга водителей. Технологические компании представляют на вторичный рынок устройства LDWS с интеграцией смартфонов, облачной аналитикой и анализом поведения водителей, предлагая дополнительную ценность. По мере того как программы безопасности дорожного движения продвигают преимущества ADAS, сегмент вторичного рынка готов к ускоренному расширению, особенно на рынках с большим количеством стареющих автомобилей.

Ключевые вызовы:

Ограничения производительности при плохой разметке дорог и неблагоприятных погодных условиях

Несмотря на технологический прогресс, производительность LDWS все еще страдает в условиях с непостоянной разметкой дорог, сильными дождями, снегом, туманом или в условиях низкой освещенности. Системы на основе камер, которые доминируют на рынке, испытывают трудности с точным обнаружением полос без четких визуальных ориентиров. Регионы с плохо обслуживаемыми дорожными сетями сталкиваются с более высоким количеством ложных предупреждений или отключением системы, снижая доверие водителей. Хотя радар и слияние сенсоров могут смягчить некоторые ограничения, эти системы дороже и реже внедряются в массовых автомобилях. Надежность в неблагоприятных погодных условиях остается критической проблемой по мере ужесточения глобальных норм безопасности. Для преодоления этого требуются более устойчивые алгоритмы, улучшенная калибровка сенсоров и большая стандартизация качества дорожной разметки.

Высокие затраты на интеграцию и проблемы совместимости при установке на вторичном рынке

Хотя решения LDWS для вторичного рынка расширяются, сложность установки и стоимость остаются основными барьерами. Модернизация часто требует точного выравнивания камер, специализированных инструментов для калибровки и интеграции с существующей электроникой автомобиля, что приводит к более высоким расходам на обслуживание. Многие старые автомобили не имеют необходимых интерфейсов или цифровых архитектур, что ограничивает совместимость. Коммерческие автопарки сталкиваются с дополнительными затратами на простой во время установки, что снижает привлекательность, несмотря на долгосрочные преимущества. Для поставщиков проектирование универсально совместимых систем для вторичного рынка при сохранении точности представляет собой технические ограничения. Если затраты не снизятся и установка не станет более стандартизированной, внедрение на вторичном рынке продолжит отставать от интеграции OEM, что представляет собой вызов для более широкого проникновения на рынок.

Региональный анализ:

Северная Америка

Северная Америка занимает сильную позицию с приблизительно 32% долей рынка, обусловленной передовыми нормами ADAS, высоким уровнем принятия потребителями и сильной интеграцией технологий безопасности в премиум и среднеценовые автомобили. США доминируют в региональном спросе благодаря руководящим принципам NHTSA, требованиям к пятизвездочному рейтингу безопасности и раннему внедрению систем LDWS на основе камер в пассажирских и коммерческих автопарках. OEM-производители, такие как Ford, GM и Tesla, интегрируют LDWS в качестве стандартных или опциональных функций, укрепляя проникновение. Инициативы по модернизации автопарков и растущие страховые стимулы дополнительно ускоряют внедрение. Растущее внимание к безопасности дорожного движения в Канаде способствует устойчивому региональному расширению.

Европа

Европа занимает примерно 28% рыночной доли, поддерживаемая строгими протоколами Euro NCAP и широким внедрением ADAS OEM во всех категориях транспортных средств. Германия, Франция и Великобритания лидируют в развертывании, поскольку производители интегрируют LDWS в более широкие комплексы безопасности для соблюдения руководящих принципов Регламента общего безопасности ЕС. Регион выигрывает от хорошо поддерживаемой дорожной инфраструктуры, что позволяет использовать высокоточные системы обнаружения полос на основе камер. Коммерческие автопарки все чаще оснащают LDWS для соблюдения корпоративных стандартов безопасности и снижения ответственности. Высокая осведомленность потребителей, высокая электрификация транспортных средств и быстрое внедрение полуавтономных функций укрепляют позицию Европы как зрелого рынка LDWS.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет собой самый быстрорастущий регион с оценочной долей рынка в 27%, обусловленный стремительным производством автомобилей, ростом осведомленности о безопасности и быстрым проникновением ADAS в Китай, Японию и Южную Корею. Китайские OEM интегрируют LDWS в массовые модели для соответствия изменяющимся нормам безопасности и требованиям конкурентоспособности. Установленные автомобильные технологии Японии и акцент на безопасности пожилых водителей способствуют стабильному спросу. Индия и Юго-Восточная Азия демонстрируют растущее внедрение, поскольку автомобили среднего класса начинают включать функции предотвращения выезда с полосы. Расширение нормативного согласования, экономичное производство датчиков и сильные правительственные инициативы по безопасности дорожного движения обеспечивают Азиатско-Тихоокеанскому региону продолжительный высокий рост.

Латинская Америка

Латинская Америка занимает около 7% рыночной доли, с концентрацией внедрения в Бразилии, Мексике и Аргентине. Растущая доступность ADAS в автомобилях среднего класса и увеличение импорта технологически продвинутых моделей поддерживают расширение рынка. Регуляторное внедрение остается постепенным, но операторы автопарков все чаще внедряют LDWS для снижения уровня аварийности и страховых рисков. Экономическая изменчивость и чувствительность к затратам ограничивают проникновение высококлассных систем датчиков; однако установки LDWS на вторичном рынке становятся жизнеспособной альтернативой для старых автопарков. По мере улучшения региональных стандартов безопасности и стабилизации производства OEM ожидается, что внедрение LDWS наберет обороты по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватывает примерно 6% рыночной доли, обусловленной растущим спросом на премиальные автомобили, расширением коммерческих автопарков и растущей осведомленностью о технологиях безопасности водителей. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, лидируют в внедрении благодаря высокой покупательной способности и увеличению регуляторного акцента на безопасности дорожного движения. Операторы коммерческого транспорта внедряют LDWS для снижения аварий, связанных с усталостью, на дальних маршрутах. В Африке внедрение остается ограниченным, но постепенно улучшается с ростом импорта автомобилей, оснащенных ADAS. Проблемы с инфраструктурой и низкая покупательная способность потребителей сдерживают рост, но долгосрочные перспективы укрепляются по мере развития политики, ориентированной на безопасность.

Сегментация рынка:

По технологии

- Системы на основе камер

- Системы на основе радаров

- Системы на основе инфракрасных датчиков

По типу транспортного средства

- Легковые автомобили

- Коммерческие транспортные средства

- Двухколесные транспортные средства

По каналу продаж

- Установки OEM

- Вторичный рынок

По конечному пользователю

- Индивидуальные потребители

- Операторы коммерческих автопарков

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка систем предупреждения о выходе из полосы характеризуется активным участием глобальных поставщиков автомобильных технологий, производителей сенсоров и поставщиков интегрированных решений ADAS. Ведущие компании сосредоточены на совершенствовании модулей камер, обработке изображений на базе ИИ и возможностях слияния сенсоров для повышения точности обнаружения полос и обеспечения бесшовной интеграции с более широкими платформами помощи водителю. Установленные поставщики первого уровня тесно сотрудничают с OEM-производителями для разработки модульных пакетов LDWS, соответствующих региональным нормам безопасности и требованиям к дизайну автомобилей. Конкурентное различие все больше сосредоточено на программных алгоритмах, производительности при низкой освещенности и надежности в неблагоприятных погодных условиях. Компании также инвестируют в масштабируемые архитектуры, поддерживающие функции автоматизации уровня 2 и уровня 3, укрепляя долгосрочные позиции. Новые игроки нацелены на возможности вторичного рынка с ретрофитными блоками LDWS, оптимизированными для старых автопарков. Непрерывные инновации, стратегические партнерства и расширение производственных мощностей автомобильной электроники формируют конкурентную среду, движимую технологическим лидерством и соблюдением нормативных требований.

Анализ ключевых игроков:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки:

- В ноябре 2025 года компания Panasonic Automotive Systems Co., Ltd. присоединилась к Open Invention Network (OIN), что стало стратегическим шагом, демонстрирующим её приверженность поддержке развития технологий с открытым исходным кодом в автомобильной промышленности. Хотя это и не связано напрямую с системами предупреждения о выходе из полосы, это партнерство подчеркивает более широкую приверженность Panasonic Automotive к продвижению технологий программно-определяемых автомобилей и поддержке разработки передового программного обеспечения для автомобилей, необходимого для приложений ADAS следующего поколения.

- В октябре 2025 года Aptiv объявилао своей самой передовой платформе радаров на сегодняшний день — радарах восьмого поколения (Gen 8), разработанных для удовлетворения изменяющихся потребностей будущих систем помощи водителю (ADAS). Спроектированные для вождения без рук в сложных городских условиях, радары Gen 8 от Aptiv обеспечивают превосходное восприятие и экономическую эффективность благодаря как фронтальным, так и угловым радарным блокам, обеспечивая надежность в любых погодных условиях и возможности 4D-восприятия.

- В октябре 2025 года Mobileye объявила о значительном расширении своего присутствия в Индии через стратегическое сотрудничество с VVDN Technologies Pvt. Ltd., ведущей индийской компанией по инженерным и производственным услугам первого уровня. В рамках этого меморандума о взаимопонимании (MoU) две компании будут работать вместе над локализацией ключевых решений ADAS, включая системы, построенные на базе семейства чипов EyeQ™ и связанных с ними датчиков, для поддержки индийских автопроизводителей. Это партнерство направлено на использование глобальной дорожной карты продуктов Mobileye и передовых технологий помощи водителю в сочетании с глубокими местными инженерными и производственными возможностями VVDN, что позволит ускорить вывод на рынок и адаптацию для индийских автопроизводителей и их экспортно-ориентированных платформ.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе технологий, типа транспортного средства, канала продаж, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете представлены стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Системы предупреждения о выходе из полосы (LDWS) будут все чаще интегрировать распознавание полос движения на основе ИИ для повышения точности в условиях плохой видимости и сложных дорожных условиях.

- Автопроизводители расширят внедрение LDWS в автомобили среднего и начального уровня, поскольку ADAS становится стандартной функцией безопасности.

- Архитектуры слияния сенсоров, объединяющие камеры, радары и LiDAR, повысят надежность системы и поддержат более высокие уровни автоматизации.

- Обновления программного обеспечения по воздуху позволят непрерывно улучшать производительность LDWS и калибровать систему без посещения сервисных центров.

- Коммерческие автопарки будут более активно внедрять LDWS для снижения уровня аварийности и достижения корпоративных целей по безопасности.

- Регулирующие органы по всему миру ужесточат требования к безопасности, ускоряя интеграцию OEM на всех новых платформах транспортных средств.

- Решения LDWS для вторичного рынка будут набирать популярность по мере упрощения установки и снижения стоимости технологии.

- Интеграция с передовой электроникой кабины и централизованными контроллерами домена упростит обработку и снизит задержку.

- На развивающихся рынках будет наблюдаться быстрый рост по мере изменения местных регуляций и повышения доступности автомобилей с ADAS.

- Совместные экосистемы между автомобильными OEM, полупроводниковыми компаниями и поставщиками программного обеспечения ADAS будут стимулировать инновации следующего поколения LDWS.