Обзор рынка

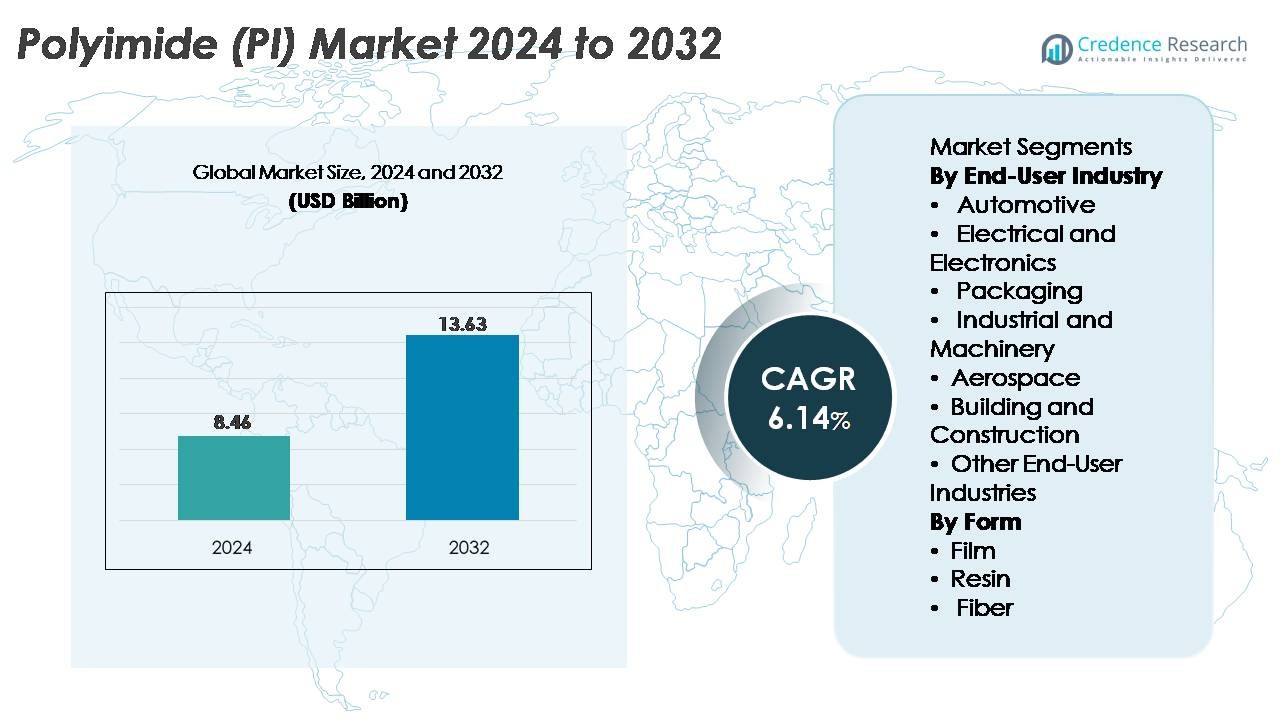

Рынок полиимида (PI) был оценен в 8,46 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,63 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 6,14% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиимида (PI) в 2024 году |

8,46 миллиарда долларов США |

| Рынок полиимида (PI), CAGR |

6,14% |

| Размер рынка полиимида (PI) в 2032 году |

13,63 миллиарда долларов США |

Рынок полиимида (PI) формируется сильной группой мировых лидеров, включая PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation и Kaneka Corporation, которые конкурируют за счет разработки передовых материалов, технологий полимеров для высоких температур и сильной интеграции с цепочками создания стоимости в электронике и аэрокосмической промышленности. Эти компании доминируют в производстве высокопроизводительных PI пленок, смол и композитов, используемых в упаковке полупроводников, гибких схемах, компонентах электромобилей и системах изоляции для аэрокосмической отрасли. Азиатско-Тихоокеанский регион остается ведущим региональным центром, удерживая более 45% мировой доли рынка, поддерживаемой обширным производством электроники в Южной Корее, Японии, Китае и Тайване. Мощные полупроводниковые мощности региона и быстрое расширение производства гибких дисплеев еще больше укрепляют его лидерство.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок полиимида (PI) был оценен в 8,46 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 13,63 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6,14% в течение прогнозируемого периода.

- Сильный спрос на материалы, выдерживающие высокие температуры, в электронике, аэрокосмической отрасли и системах электромобилей стимулирует расширение рынка, при этом сегмент электротехники и электроники занимает наибольшую долю более 40% благодаря широкому использованию в гибких печатных платах, изоляционных пленках и упаковке полупроводников.

- Растущее внедрение гибких дисплеев, инфраструктуры 5G и миниатюрных устройств подпитывает тенденции к передовым PI пленкам, включая бесцветные полиимиды (CPI) для складных экранов и оптических приложений следующего поколения.

- Конкурентный ландшафт доминируется компаниями PI Advanced Materials, Toray Industries, DuPont, UBE Corporation и Kaneka Corporation, которые инвестируют в технологии высокоэффективных смол, CPI пленки и расширение производственных мощностей в крупных центрах электроники.

- Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей более 45%, за ним следуют Северная Америка (~25%) и Европа (~20%), поддерживаемые сильными полупроводниковыми экосистемами, ростом электромобилей и спросом на производство в аэрокосмической отрасли.

Анализ сегментации рынка:

По отраслям конечных пользователей

Электротехническая и электронная промышленность представляет собой доминирующий сегмент конечных пользователей на рынке полиимида (PI), занимая наибольшую долю благодаря исключительной термостойкости, диэлектрической прочности и химической стойкости PI. Его широкое использование в гибких печатных схемах, упаковке полупроводников высокой плотности и изоляционных пленках продолжает укреплять спрос. Рост миниатюрных компонентов, инфраструктуры 5G и передового производства полупроводников еще больше укрепляет лидерство этого сегмента. Применения в автомобильной, аэрокосмической и промышленной машиностроительной отраслях демонстрируют стабильное расширение, обусловленное инициативами по снижению веса, требованиями к устойчивости к высоким температурам и внедрением компонентов на основе PI в батареях электромобилей, изоляции проводки и прецизионных механических системах.

- Например, полиимидные пленки Kapton® от DuPont разработаны для выдерживания непрерывных рабочих температур до 400 °C и обеспечивают диэлектрическую прочность, превышающую 250 кВ/мм, что позволяет надежно изолировать в передовой микроэлектронике.

По форме

Полиимидные пленки занимают наибольшую долю в сегментации по форме, обусловленную их критической ролью в гибкой электронике, изоляционных лентах, высокотемпературных этикетках и дисплейных технологиях. Их адаптивность в складных устройствах, фотогальванических модулях и компонентах высокочастотной связи укрепляет их доминирование. Спрос на PI смолы растет в формованных компонентах, клеях и композитных матрицах, используемых в автомобильной и аэрокосмической отраслях, в то время как PI волокна набирают популярность в специализированной фильтрации, защитной одежде и промышленных армирующих приложениях. Увеличение инноваций в высокоэффективных гибких подложках и оптоэлектронных материалах продолжает позиционировать PI пленки как наиболее влиятельный драйвер роста рынка.

- Например, PI Advanced Materials поставляет полиимидные пленки PIQ®, используемые в OLED панелях, гибких печатных схемах и упаковке полупроводников. Компания сообщает, что пленки PIQ® обеспечивают высокую термостойкость и стабильность размеров, подходящие для передового производства дисплеев и электроники. PI Advanced Materials также является ключевым поставщиком PI подложек для гибких OLED дисплеев, используемых мировыми производителями устройств.

Ключевые факторы роста

Растущий спрос на высокотемпературные и высокопроизводительные материалы

Растущая потребность в передовых материалах, способных выдерживать экстремальные температуры, механические нагрузки и химическое воздействие, значительно стимулирует спрос на полиимид. Исключительная термическая стабильность ПИ выше 400°C, врожденная огнестойкость и низкое газовыделение делают его незаменимым в упаковке полупроводников, изоляции в аэрокосмической отрасли и системах электрификации автомобилей. Поскольку отрасли отдают приоритет материалам, обеспечивающим надежность в суровых условиях, ПИ становится предпочтительным решением для гибких печатных плат, высокотемпературной проводки и подложек для датчиков. Увеличение инвестиций в электромобили, спутниковые системы и силовую электронику дополнительно увеличивает потребление ПИ, поскольку эти приложения требуют компонентов, сохраняющих механическую целостность при термических циклах. Кроме того, расширение возобновляемых источников энергии, особенно фотоэлектрических модулей и инверторных технологий, усиливает потребность в прочных изоляционных пленках. Этот переход к высокопроизводительным инженерным материалам ставит полиимиды в центр проектирования промышленных и электронных систем следующего поколения, закрепляя их роль в качестве долгосрочного катализатора роста.

· Например, полиимидные пленки Apical® компании Kaneka демонстрируют водопоглощение ниже 1% и прочность на разрыв более 240 МПа, согласно проверенным техническим данным Kaneka. Эти характеристики поддерживают надежную работу в высокотемпературной электрической изоляции и автомобильной электронике, подвергающейся термическим циклам.

Расширение гибкой электроники, инфраструктуры 5G и миниатюризированных устройств

Спрос на полиимид ускоряется, поскольку электронная промышленность переходит к более тонким, легким и сложным устройствам. Несравненная гибкость, диэлектрическая прочность и стабильность размеров ПИ позволяют производить гибкие печатные схемы, складывающиеся дисплеи, носимые датчики и подложки антенн. Рост сетей 5G значительно увеличивает потребление, поскольку высокочастотные схемы требуют термически стабильных, малопотерьных материалов, условия, которые полиимидные пленки легко удовлетворяют. Миниатюризированные полупроводники и архитектуры чипов высокой плотности зависят от слоев ПИ для буферизации напряжений, изоляции и управления теплом, особенно в передовых упаковочных технологиях, таких как FO-WLP и укладка чипов. Растущее производство смартфонов, модулей IoT и гарнитур AR/VR расширяет область применения. Поскольку OEM-производители все чаще принимают гибкие и гибридные схемные конструкции, ПИ остается необходимым для достижения механической надежности и длительных сроков эксплуатации. Это соответствие с электроникой следующего поколения обеспечивает устойчивый рост ПИ-материалов в различных отраслях.

· Например, полиимидная пленка Upilex®-S компании Ube обеспечивает прочность на разрыв около 500 МПа и коэффициент теплового расширения 3 ppm/°C (в диапазоне 100–200 °C), согласно технической литературе компании. Эта стабильность поддерживает точные схемы и передовые сенсорные модули.

Сильное внедрение в аэрокосмической, оборонной и автомобильной электрификации

Полиимиды играют критическую роль в высоконадежных секторах, где безопасность, производительность и долговечность не подлежат обсуждению. Аэрокосмические приложения, включая легкие композиты, изоляционные одеяла, покрытия проводов, компоненты, устойчивые к тяге, и антенные пленки, продолжают увеличивать потребление PI благодаря его способности работать при экстремальных температурах, вибрациях и облучении. В оборонных системах PI используется в электронике ракет, радарах, авионике и защитных структурах, требующих термической и механической устойчивости. Быстрая электрификация транспортных средств добавляет еще один вектор роста, так как батареи электромобилей, двигатели и инверторы в значительной степени зависят от PI пленок для термоизоляции, вкладышей и защиты от высокого напряжения. Системы помощи водителю (ADAS), блоки управления батареями и электроника трансмиссии также включают подложки на основе PI для обеспечения стабильности сигнала и рассеивания тепла. По мере того, как глобальные OEM ускоряют стратегии по снижению веса, стандартам безопасности при высоких температурах и электрической мобильности, внедрение полиимида в этих секторах продолжает расти.

Ключевые тенденции и возможности

Достижения в полиимидных пленках для гибких дисплеев и оптоэлектроники

Основная рыночная возможность возникает из-за быстрого развития полиимидных пленок, разработанных для высокопрозрачных и высокогибких дисплейных приложений. Бесцветные PI (CPI) пленки стали основой в складных смартфонах, OLED-дисплеях, гибких сенсорах и прозрачных защитных слоях, традиционно доминируемых стеклом. Их превосходная оптическая передача, ударопрочность и гибкость создают беспрецедентные возможности для инноваций в устройствах. Производители инвестируют в пленки CPI следующего поколения с улучшенным снижением мутности, устойчивостью к УФ и устойчивостью к царапинам, что позволяет более широкое внедрение в планшеты, ноутбуки, электронные книги, оптику AR/VR и носимые устройства следующего поколения. Растущие инвестиции в микро-LED дисплеи и гибкие решения освещения еще больше ускоряют спрос. По мере того, как мировая потребительская электроника переходит к более тонким форм-факторам и адаптивным технологиям дисплеев, PI пленки позиционируются как краеугольный материал, предлагающий долгосрочный рост и преимущества премиального ценообразования. Эта тенденция также поддерживает кросс-отраслевое внедрение в медицинских экранах и автомобильных информационно-развлекательных системах.

· Например, LG Chem сообщает, что ее бесцветные полиимидные (CPI) пленки обеспечивают оптическую передачу выше 90% и высокую гибкость, подходящую для складных OLED приложений. Компания подчеркивает, что эти материалы CPI обеспечивают сильную термостойкость и долговечность, необходимые для гибких дисплеев следующего поколения.

Увеличение использования полиимида в чистой энергии, батареях и высоковольтных приложениях

Переход на возобновляемые источники энергии и электрификацию открывает новые возможности для полиимидных материалов. Пленки PI служат критическими изоляционными компонентами в высокоэффективных солнечных модулях, электронике ветряных турбин и инверторах мощности, где термостойкость и электрическая стабильность имеют первостепенное значение. В хранении энергии PI все чаще используется в сепараторах батарей, тепловых барьерах и изоляции на уровне модулей для электромобилей и сетевых систем. По мере того как конструкции батарей переходят к более высокой плотности энергии и более быстрой зарядке, устойчивость PI к тепловому разгоранию становится важной для безопасности. Кроме того, высоковольтное оборудование, включая тяговые двигатели, преобразователи HVDC и системы передачи энергии, продолжает интегрировать компоненты PI для повышения диэлектрической прочности и устойчивости к влаге. С расширением инвестиций правительств в инфраструктуру возобновляемой энергии и ростом принятия электромобилей по всему миру, производители PI получают сильные позиции в цепочках создания стоимости, ориентированных на энергетику. Это согласование создает устойчивые возможности в покрытиях, пленках, формованных деталях и решениях для электрической изоляции.

· Например, компания Panasonic сообщает, что ее литий-ионные батарейные блоки используют изоляционные листы на основе полиимида для предотвращения распространения внутренних коротких замыканий и улучшения безопасности на уровне модулей. Компания подчеркивает, что эти изоляционные слои обеспечивают высокую термостойкость и электрическую стабильность, необходимые для высокоэнергетических систем батарей электромобилей.

Ключевые проблемы

Высокая стоимость материалов и сложность производства

Полиимиды сталкиваются с серьезной проблемой из-за высокой стоимости производства, сложных путей синтеза и строгих требований к обработке. Производство PI включает в себя дорогие мономеры, многоэтапные процессы имидизации и специализированное оборудование, способное выдерживать высокотемпературную полимеризацию. Эти факторы ограничивают применение в чувствительных к стоимости приложениях, таких как бытовая электроника, массовые автомобильные детали и общая упаковка. Кроме того, масштабирование производства пленок CPI требует передовых технологий нанесения покрытий, отверждения и полировки, что ограничивает участие небольшой группы технологически продвинутых производителей. Отсутствие экономически жизнеспособных альтернатив для высокопроизводительных приложений дополнительно усиливает ценовое давление. Для конечных пользователей, оценивающих выбор материалов, компромисс между стоимостью и производительностью может замедлить темпы замены и задержать более широкое проникновение. Хотя спрос остается сильным в премиальных секторах, высокие производственные затраты продолжают препятствовать расширению PI в основные промышленные приложения.

Ограничения производительности по сравнению с новыми высокопроизводительными полимерами

Несмотря на их прочный профиль производительности, полиимиды сталкиваются с конкуренцией со стороны новых высокопроизводительных полимеров, таких как PEEK, PEI, PPS и полимеры жидких кристаллов (LCP), которые предлагают преимущества в определенных условиях. В некоторых высокочастотных электронных приложениях LCP обеспечивают меньшие диэлектрические потери, бросая вызов доминированию PI в передовых антеннах и RF-структурах. Некоторые приложения требуют улучшенной химической стойкости или характеристик поглощения влаги, в которых альтернативные полимеры могут превосходить PI. Кроме того, электронная промышленность все чаще ищет материалы, совместимые с ультранизкотемпературной обработкой и критериями экстремальной миниатюризации, которые могут ограничивать использование PI в некоторых устройствах следующего поколения. По мере появления новых химий полимеров клиенты пересматривают выбор материалов для оптимизации стоимости, производительности и производительности. Эти изменяющиеся предпочтения в материалах вводят конкурентное давление и требуют постоянных инноваций в полиимидах следующего поколения.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке полиимида с долей более 45%, благодаря сильной экосистеме производства электроники и расширяющемуся производству полупроводников в Китае, Южной Корее, Японии и Тайване. Высокий спрос на гибкие печатные платы, пленки для дисплеев и изоляционные материалы укрепляет лидерство региона. Быстрый рост в области электромобилей, инфраструктуры 5G и производства аэрокосмической техники дополнительно стимулирует потребление высокопроизводительных PI пленок и формованных компонентов. Постоянные инвестиции в передовые материалы, наряду с государственными стимулами, поддерживающими внутреннее производство чипов, укрепляют долгосрочную роль Азиатско-Тихоокеанского региона как основного двигателя роста мировой PI индустрии.

Северная Америка

Северная Америка составляет примерно 25% мирового рынка, поддерживаемая сильными технологическими инновациями в аэрокосмической отрасли, электронике оборонного назначения, медицинских устройствах и платформах электромобилей. США лидируют в региональном спросе благодаря высокому использованию PI в высокотемпературной проводке, передовой упаковке, радиолокационных системах и оборудовании для связи следующего поколения. Рост расширений производства полупроводников и электрической мобильности ускоряет потребление PI в изоляции, подложках и материалах для управления теплом. Строгие стандарты качества и акцент региона на компоненты высокой надежности обеспечивают стабильный спрос, особенно в программах NASA, системах батарей для электромобилей и электронных сборках оборонного уровня.

Европа

Европа занимает почти 20% рынка, благодаря своей развитой аэрокосмической отрасли, усилиям по электрификации автомобилей и сильному присутствию производителей специализированных материалов. Германия, Франция и Великобритания лидируют в использовании высокопроизводительной изоляции, легких композитов, компонентов силовых установок для электромобилей и промышленных машин. Повышенное внимание к устойчивости и энергоэффективным системам поддерживает использование PI в ветряных турбинах, высоковольтном оборудовании и изоляционных пленках для установок возобновляемой энергии. Сильная научно-исследовательская среда Европы способствует разработке новых химических составов PI и материалов, устойчивых к высоким температурам, укрепляя стабильный профиль спроса в промышленных, мобильных и оборонных приложениях.

Латинская Америка

Латинская Америка охватывает около 6% мирового рынка полиимида, главным образом благодаря растущим инвестициям в сборку автомобилей, промышленную автоматизацию и производство электронных компонентов. Бразилия и Мексика поддерживают стабильный спрос на PI пленки, используемые в жгутах проводов, датчиках, промышленной изоляции и печатных схемах. По мере модернизации производственных линий в региональных отраслях и расширения в области передовой электроники и компонентов для электромобилей, использование PI увеличивается благодаря его долговечности, термостойкости и электрическим характеристикам. Хотя размер рынка остается меньшим по сравнению с основными регионами, растущие промышленные обновления и развитие инфраструктуры обеспечивают постепенный путь для долгосрочного роста PI.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки составляет около 4% мировой доли рынка, поддерживаемый расширяющимся производством промышленного оборудования, партнерствами в аэрокосмической отрасли и высокотемпературными изоляционными требованиями в энергетических и нефтехимических операциях. Спрос стабильно растет в электрических системах, изоляции турбин, электронике для нефтяных месторождений и высокопроизводительных покрытиях. ОАЭ и Саудовская Аравия ускоряют внедрение через программы инвестиций в технологии и стратегии диверсификации, направленные на развитие внутренних возможностей в электронике и аэрокосмической отрасли. Хотя регион все еще находится на стадии развития, возрастающее внимание MEA к передовым материалам и промышленной модернизации, как ожидается, постепенно укрепит региональный спрос на полиимидные продукты.

Сегментация рынка:

По отраслям конечных пользователей

- Автомобильная промышленность

- Электротехника и электроника

- Упаковка

- Промышленное и машиностроение

- Аэрокосмическая промышленность

- Строительство

- Другие конечные отрасли

По форме

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полиимида (PI) характеризуется сочетанием глобальных производителей химической продукции, производителей специальных материалов и поставщиков полимеров, ориентированных на электронику, каждый из которых конкурирует за счет инноваций в продуктах, производственных возможностей и экспертизы в конкретных приложениях. Ведущие компании делают акцент на разработке высокопроизводительных PI пленок, смол и волокон, адаптированных для электроники, аэрокосмической, автомобильной и промышленной сфер. Компании активно инвестируют в передовые технологии полимеризации, разработку бесцветных PI (CPI) пленок и высокотемпературных классов для удовлетворения спроса на упаковку полупроводников, инфраструктуру 5G и компоненты для электромобилей. Стратегические партнерства с производителями электроники, аэрокосмическими агентствами и производителями электромобилей укрепляют интеграцию цепочки поставок и обеспечивают долгосрочные контракты. Компании также расширяют производственные мощности в Азиатско-Тихоокеанском регионе и Северной Америке для удовлетворения растущего спроса на гибкие подложки, изоляционные пленки и высокотемпературные композиты. Конкурентное различие все больше сосредоточено на качестве, диэлектрической производительности и способности поддерживать миниатюрную электронику и легкие мобильные системы. По мере ускорения глобальных инноваций рынок наблюдает непрерывные обновления продуктов и конкуренцию, основанную на технологиях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года компания Toray Industries представила STF-2000, фоточувствительный полиимид, позволяющий создавать 30-микронные высокоаспектные узоры в пленках толщиной до 200 микрон.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе конечной отрасли, формы и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете представлены сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предлагаются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на полиимид будет неуклонно расти, поскольку электроника продолжает переходить к гибким, миниатюризированным и термостойким архитектурам.

- Развитие 5G, 6G и высокочастотных систем связи расширит использование полиимида в антеннах и изоляционных слоях.

- Рост производства электромобилей ускорит внедрение полиимидных пленок для изоляции батарей, высоковольтных компонентов и систем управления теплом.

- Аэрокосмические и оборонные программы будут все чаще интегрировать полиимидные композиты для легких, термостойких конструктивных и электронных компонентов.

- Бесцветные полиимидные (CPI) пленки наберут популярность по мере глобального роста складных дисплеев, устройств AR/VR и гибких сенсоров.

- Упаковка полупроводников будет стимулировать более активное потребление полиимидных покрытий, слоев для снятия напряжения и подложек для высокоплотных схем.

- Возобновляемые энергетические системы, особенно солнечные инверторы и электроника ветровой энергии, увеличат спрос на высокопрочные полиимидные изоляционные материалы.

- Производители расширят производственные мощности в Азиатско-Тихоокеанском регионе для удовлетворения растущих требований электроники и электромобилей.

- Инновации в области сверхвысокотемпературных и химически стойких сортов полиимида откроют новые промышленные приложения.

- Инициативы по устойчивому развитию будут стимулировать исследования в области перерабатываемых полиимидных формул и энергоэффективных технологий обработки.