Обзор рынка

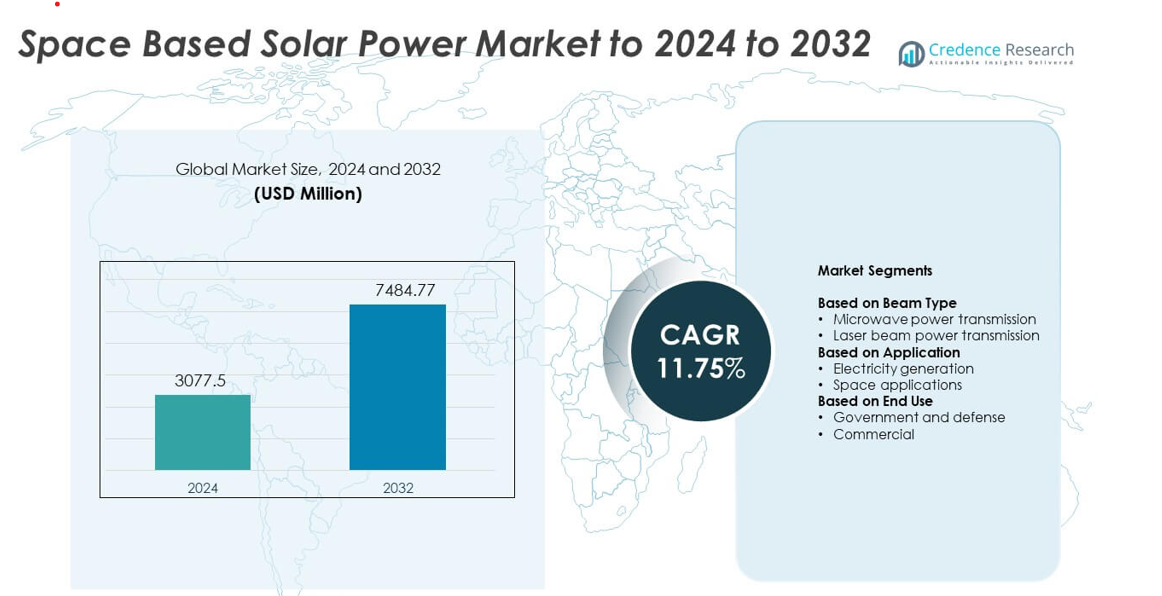

Размер рынка солнечной энергии на основе космических технологий оценивался в 3077,5 млн долларов США в 2024 году и, как ожидается, достигнет 7484,77 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 11,75% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка солнечной энергии на основе космических технологий 2024 |

3077,5 млн долларов США |

| Рынок солнечной энергии на основе космических технологий, CAGR |

11,75% |

| Размер рынка солнечной энергии на основе космических технологий 2032 |

7484,77 млн долларов США |

Рынок солнечной энергии на основе космических технологий включает ведущих участников, таких как Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Японское агентство аэрокосмических исследований, Sirin Orbital Systems, Airbus, Китайская академия космических технологий, SpaceTech и Metasat. Эти организации продвигают беспроводную передачу энергии, разработку орбитальных солнечных массивов и модульные спутниковые платформы для поддержки крупномасштабных космических энергетических систем. Северная Америка оставалась ведущим регионом в 2024 году с долей 38%, поддерживаемой сильными государственными программами, высоким уровнем инвестиций и передовыми аэрокосмическими возможностями. Азиатско-Тихоокеанский регион следовал с растущим импульсом, обусловленным национальными демонстрационными проектами и расширяющейся инфраструктурой запусков.

Информация о рынке

- Рынок солнечной энергии на основе космических технологий достиг 3077,5 млн долларов США в 2024 году и, как ожидается, достигнет 7484,77 млн долларов США к 2032 году, растя при CAGR 11,75%.

- Растущий спрос на бесперебойную чистую энергию и достижения в системах передачи микроволн стимулируют внедрение в государственных и коммерческих секторах.

- Ключевые тенденции включают крупномасштабные демонстрационные миссии, инновации в легких солнечных массивах и модульные спутниковые архитектуры, получающие более широкое применение.

- Конкурентная активность усиливается, поскольку крупные разработчики аэрокосмических и энергетических технологий ускоряют тестирование систем передачи энергии и расширяют глобальные партнерства.

- Северная Америка лидировала с долей 38%, за ней следовали Азиатско-Тихоокеанский регион с 30% и Европа с 27%, в то время как микроволновая передача занимала 68% среди типов лучей, а генерация электроэнергии лидировала среди приложений с долей 72%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу луча

Микроволновая передача энергии лидировала на рынке солнечной энергии на основе космических технологий в 2024 году с долей около 68%. Сильное принятие было обусловлено ее более высокой эффективностью передачи энергии, меньшими атмосферными потерями и проверенным использованием в испытаниях беспроводной передачи энергии на большие расстояния. Разработчики предпочитали микроволновые системы, потому что они надежно работают в различных погодных условиях и поддерживают крупномасштабную передачу энергии. Лазерная передача энергии росла стабильными темпами из-за растущего интереса к высокоточным приложениям и компактному оборудованию для передачи, но микроволновые системы оставались доминирующими из-за зрелости безопасности и более широкой технологической готовности.

- Например, JAXA передала 1,8 киловатта микроволнами на приемник на расстоянии 55 метров.

По применению

Производство электроэнергии доминировало в этом сегменте в 2024 году с долей почти 72%. Рост был обусловлен увеличением спроса на непрерывное, космическое возобновляемое энергоснабжение, которое избегает ночных и погодных изменений, наблюдаемых на Земле. Национальные космические агентства и частные разработчики инвестировали в орбитальные энергетические спутники для поддержки энергетических потребностей в масштабах сети. Космические приложения также продвинулись вперед благодаря интересу к обеспечению энергией космических аппаратов, лунных баз и миссий в дальний космос, но производство электроэнергии занимало наибольшую долю из-за более высокой коммерческой жизнеспособности и поддерживаемых государством пилотных программ.

- Например, Emrod передал 550 ватт на расстояние 36 метров с эффективностью передачи 95% внутри объекта Airbus.

По конечному использованию

Правительство и оборона занимали лидирующую позицию в 2024 году с долей около 64%. Оборонные агентства стимулировали инвестиции в устойчивое, непрерывное энергоснабжение из орбиты для поддержки стратегической энергетической независимости и удаленных операций. Правительства поддерживали крупные демонстрационные проекты, политические рамки и долгосрочные исследовательские партнерства, которые укрепляли раннее внедрение. Коммерческое использование росло, так как частные компании исследовали орбитальные солнечные платформы для будущего чистого энергоснабжения, но оставалось меньшим из-за высоких начальных затрат и длительных циклов разработки.

Ключевые факторы роста

Растущий спрос на непрерывную чистую энергию

Глобальный акцент на стабильное возобновляемое энергоснабжение вызывает сильный интерес к орбитальным солнечным платформам. Страны стремятся снизить зависимость от ископаемого топлива и расширить источники чистой энергии с высокой доступностью, которые обходят такие ограничения, как погодные изменения и ночные потери. Этот сдвиг стимулирует инвестиции в высокоэффективные фотоэлектрические системы, которые работают непрерывно в космосе. Правительства поддерживают технико-экономические исследования, в то время как частные компании исследуют крупномасштабные демонстрации. Способность обеспечивать стабильное энергоснабжение удаленных регионов укрепляет внедрение и позиционирует космическую солнечную энергию как долгосрочный стратегический энергетический актив.

- Например, Enel Green Power управляет 67,2 гигаваттами возобновляемых источников энергии, производя 74,5 тераватт-часа в год.

Достижения в технологиях беспроводной передачи энергии

Прогресс в микроволновой и лазерной передаче энергии улучшает эффективность, безопасность и надежность на больших расстояниях. Инженерные улучшения позволяют достичь более высокой точности в управлении лучом, снизить атмосферные потери и улучшить производительность наземных приемников. Эти достижения помогают разработчикам масштабировать орбитальные энергетические станции и снижать потери энергии. Оборонные агентства и космические исследовательские группы продолжают тестировать передовые ректиенны и фазированные антенны, расширяя потенциал коммерциализации. Более высокие уровни технологической готовности привлекают новые партнерства и финансирование, поддерживая быстрое расширение рынка как в государственном, так и в коммерческом секторах.

- Например, Сианьский университет построил наземное верификационное сооружение высотой 75 метров под названием проект “В погоне за Солнцем” для моделирования технологий генерации и передачи энергии для космической солнечной электростанции.

Растущие национальные и частные инвестиции в космос

Правительства увеличивают расходы на исследования орбитальной энергии, производство спутников и возможности запуска. Национальные космические агентства финансируют многолетние программы для изучения крупных солнечных массивов и модульных энергетических спутников. Частные компании входят в сектор через новые инновации в легких конструкциях, развертываемых панелях и недорогих услугах запуска. Эти растущие инвестиции укрепляют цепочку поставок и ускоряют развертывание прототипов. Растущий глобальный интерес к устойчивости в космосе дополнительно стимулирует развитие, делая высокоемкие космические солнечные системы приоритетом для долгосрочной энергетической стратегии.

Ключевые тенденции и возможности

Крупномасштабные демонстрационные проекты и международные партнерства

Страны расширяют совместные миссии для тестирования многомегаваттных космических солнечных конструкций и проверки эффективности передачи энергии. Совместные программы между космическими агентствами и оборонными группами ускоряют сроки тестирования и снижают риски разработки. Международные исследования сосредоточены на орбитальной сборке, высокоэффективных фотоэлектрических материалах и точном управлении лучом. Эти партнерства создают значительные возможности для поставщиков технологий и новых поставщиков услуг. Расширение испытательных стендов и демонстраций на орбите подготавливает рынок к крупномасштабному развертыванию в течение следующего десятилетия.

- Например, Airbus передал энергию на расстояние 36 метров в Мюнхене для питания освещения и оборудования для производства зеленого водорода.

Переход к легким материалам и модульным архитектурам спутников

Производители внедряют ультралегкие солнечные панели, складные конструкции и модульные платформы для снижения массы при запуске и уменьшения затрат на проекты. Новые материалы улучшают стойкость к радиации и повышают плотность энергии. Модульные спутники предлагают масштабируемую сборку и упрощенное обслуживание, что поддерживает как ранние пилотные проекты, так и будущие крупные созвездия. Эта тенденция открывает значительные возможности для поставщиков аэрокосмической продукции, новаторов в области материалов и разработчиков систем тяги. Снижение затрат на запуск и улучшенная гибкость конструкции помогают ускорить коммерческий интерес.

- Например, MegaFlex от Northrop Grumman (ранее Orbital ATK) — это высокопроизводительная солнечная панель с натянутым покрывалом, имеющая высокий уровень технологической готовности (TRL) и диаметр около 10 метров, которая демонстрирует удельную мощность до 200 Вт/кг.

Расширение коммерческого использования в удаленных и энергодефицитных регионах

Частные компании исследуют возможность продажи орбитальной чистой энергии в регионы с ограниченной стабильностью сетей или плохой инфраструктурой. Достижения в области беспроводных приемников энергии, наземных станций ректенны и систем управления лучом поддерживают коммерческие модели. Эта тенденция создает возможности для разработчиков энергии, стремящихся к долгосрочным контрактам, и правительств, стремящихся улучшить доступ к энергии. Растущий интерес к автономным промышленным операциям, военным базам и островным государствам еще больше расширяет возможности для ранних развертываний.

Ключевые вызовы

Высокая стоимость разработки, запуска и орбитального развертывания

Большие первоначальные инвестиции остаются основным барьером для широкого распространения. Космические солнечные системы требуют значительных вложений в производство спутников, услуги по запуску, орбитальную сборку и долгосрочное обслуживание. Даже при снижении затрат на запуск общие расходы на программы остаются высокими для большинства коммерческих игроков. Правительства возглавляют ранние усилия по финансированию, но частные компании сталкиваются с трудностями в обеспечении финансирования для многолетних проектов. Эти экономические препятствия замедляют крупномасштабное развертывание и удлиняют сроки коммерциализации.

Техническая сложность и проблемы безопасности при передаче энергии

Беспроводная передача требует точного выравнивания луча, стабильных атмосферных условий и передовой технологии приемников. Обеспечение безопасной работы без непреднамеренного рассеяния энергии представляет собой инженерные вызовы. Регулирующие органы также контролируют безопасность луча, орбитальное размещение и распределение частот, что может задерживать одобрения. Сложность сборки и обслуживания крупных солнечных панелей на орбите увеличивает технические риски. Эти вызовы требуют тщательного тестирования, специализированной инфраструктуры и долгосрочной координации между правительствами и промышленными партнерами.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок космической солнечной энергии в 2024 году с долей около 38%. Регион получил выгоду от сильных правительственных исследовательских программ, расширяющихся инвестиций в оборону и растущего интереса к орбитальным инициативам чистой энергии. Агентства продвинули крупные демонстрационные проекты, сосредоточенные на передаче энергии с помощью микроволн и высокоэффективных солнечных панелей. Присутствие крупных аэрокосмических компаний и поставщиков услуг запуска поддерживало более быстрое развитие технологий. Растущее внимание к устойчивым энергетическим системам для удаленных баз и районов, подверженных катастрофам, еще больше увеличило внедрение. Партнерства между государственным и частным секторами укрепили лидерство региона благодаря постоянному финансированию и ранним усилиям по внедрению.

Европа

Европа заняла почти 27% доли в 2024 году, поддерживаемая растущим сотрудничеством между национальными космическими агентствами и сильными обязательствами по достижению независимости в области возобновляемой энергии. Регион продвинул исследования осуществимости орбитальных солнечных платформ и инвестировал в легкие фотогальванические материалы для снижения массы запуска. Европейский Союз продвигал долгосрочные исследовательские программы, направленные на диверсификацию источников чистой энергии. Аэрокосмические производители внесли свой вклад через инновации в дизайне солнечных панелей и концепциях сборки на орбите. Растущий интерес к устойчивой энергии для оборонных и гражданских приложений позиционировал Европу как ключевого участника в развитии глобальных технологий и будущих внедрений.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 30% доли в 2024 году, благодаря значительным инвестициям из Китая, Японии и Южной Кореи в крупномасштабные орбитальные энергетические системы. Региональные правительства ускорили тестирование прототипов, исследования управления лучом и модульный дизайн спутников. Китай продвинул планы по демонстрации многомегаваттных систем, в то время как Япония проводила исследования по передаче энергии с помощью лазеров в рамках своих национальных космических инициатив. Быстрый рост производственных возможностей и снижение затрат на запуск укрепили конкурентоспособную позицию Азиатско-Тихоокеанского региона. Растущие энергетические потребности в густонаселенных регионах увеличили интерес к непрерывной космической энергии, поддерживая быстрое развитие технологий и потенциал долгосрочного внедрения.

Латинская Америка

Латинская Америка заняла около 3% доли в 2024 году, отражая раннюю стадию внедрения, поддерживаемую растущим интересом к диверсификации возобновляемой энергии. Несколько стран исследовали партнерства с мировыми космическими агентствами для оценки осуществимости удаленного энергоснабжения. Растущий спрос на стабильное, автономное электричество в изолированных регионах способствовал долгосрочным исследованиям. Ограниченная аэрокосмическая инфраструктура замедлила краткосрочное внедрение, но академические и исследовательские группы инициировали небольшие проекты беспроводной передачи энергии. По мере того как региональная энергетическая политика смещается в сторону устойчивости, ожидается расширение возможностей для сотрудничества и передачи технологий.

Ближний Восток и Африка

Ближний Восток и Африка заняли около 2% доли в 2024 году, главным образом благодаря интересу к долгосрочным стратегиям чистой энергии и будущему импорту орбитальной энергии. Высокий спрос на солнечную энергию, удаленные промышленные объекты и энергоемкие операции способствовали изучению передовых возобновляемых вариантов. Несколько правительств оценили партнерства для инфраструктуры приемников лучей и концепций передачи на большие расстояния. Ограниченные внутренние космические возможности замедлили ранний прогресс, но инвестиционный импульс продолжился благодаря сильным целям энергетической безопасности. Растущий интерес к технологиям энергоснабжения следующего поколения позиционирует регион для постепенного внедрения по мере снижения глобальных затрат на внедрение.

Сегментация рынка:

По типу луча

- Передача энергии с помощью микроволн

- Передача энергии с помощью лазерного луча

По применению

- Генерация электроэнергии

- Космические приложения

По конечному использованию

- Правительство и оборона

- Коммерческий сектор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Японское агентство аэрокосмических исследований, Sirin Orbital Systems, Airbus, Китайскую академию космических технологий, SpaceTech и Metasat в качестве основных участников, формирующих рынок космической солнечной энергии. Разработчики сосредоточены на совершенствовании беспроводной передачи энергии, легких солнечных массивов и модульных конструкций спутников для укрепления готовности технологий. Компании инвестируют в высокоэффективные фотоэлектрические структуры, системы точного управления лучом и масштабируемые орбитальные платформы для поддержки будущих многомегаваттных развертываний. Стратегические партнерства между аэрокосмическими фирмами, исследовательскими институтами и государственными программами повышают технические возможности и снижают риски проектов. Участники отрасли также подчеркивают снижение затрат за счет улучшенных производственных процессов и решений для запусков следующего поколения. Растущий интерес к чистой орбитальной энергии стимулирует непрерывные инновации в области инженерии, тестирования и интеграции систем, что приводит к более широким возможностям внедрения в прогнозируемый период.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Японское агентство аэрокосмических исследований

- Sirin Orbital Systems

- Airbus

- Китайская академия космических технологий

- SpaceTech

- Metasat

Последние разработки

- В 2024 году Japan Space Systems совместно с JAXA и университетскими партнерами достигли первой в мире дальнобойной беспроводной передачи энергии с самолета на высоте около 7 км на наземную ректенну примерно в 5,5 км ниже, используя микроволны.

- В сентябре 2022 года Airbus, ESA и Emrod провели демонстрацию передачи энергии с помощью микроволн на объекте X-Works Airbus в Мюнхене. Установка преобразовывала солнечную электроэнергию в радиочастотную и передавала ее через ангар на ректенну, иллюстрируя ключевое звено, необходимое для будущих архитектур космической солнечной энергии.

- В 2022 году Emrod объявила о совместной демонстрации с Airbus и ESA, где ее технология беспроводной передачи энергии передавала радиочастотную энергию в помещении в рамках теста, связанного с ESA SOLARIS.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа луча, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Космические солнечные системы перейдут от небольших пилотных проектов к более крупным демонстрациям многомегаваттного уровня.

- Передача микроволн будет получать более широкое распространение благодаря более высокой эффективности и зрелости безопасности.

- Снижение стоимости запусков ускорит развертывание модульных энергетических спутников.

- Правительства увеличат финансирование программ чистой энергии на орбите и исследований их осуществимости.

- Частные космические компании будут быстрее входить в коммерческие проекты по передаче энергии.

- Достижения в области легких материалов улучшат плотность энергии и уменьшат массу систем.

- Международное сотрудничество расширится для совместного использования испытательных объектов и технических стандартов.

- Наземные приемные станции будут развиваться для поддержки более высокой точности и безопасного выравнивания луча.

- Удаленные регионы станут первыми пользователями чистой энергии, получаемой из космоса.

- Регуляторные рамки будут укрепляться для управления безопасностью луча, использованием орбиты и доставкой энергии.