Обзор рынка:

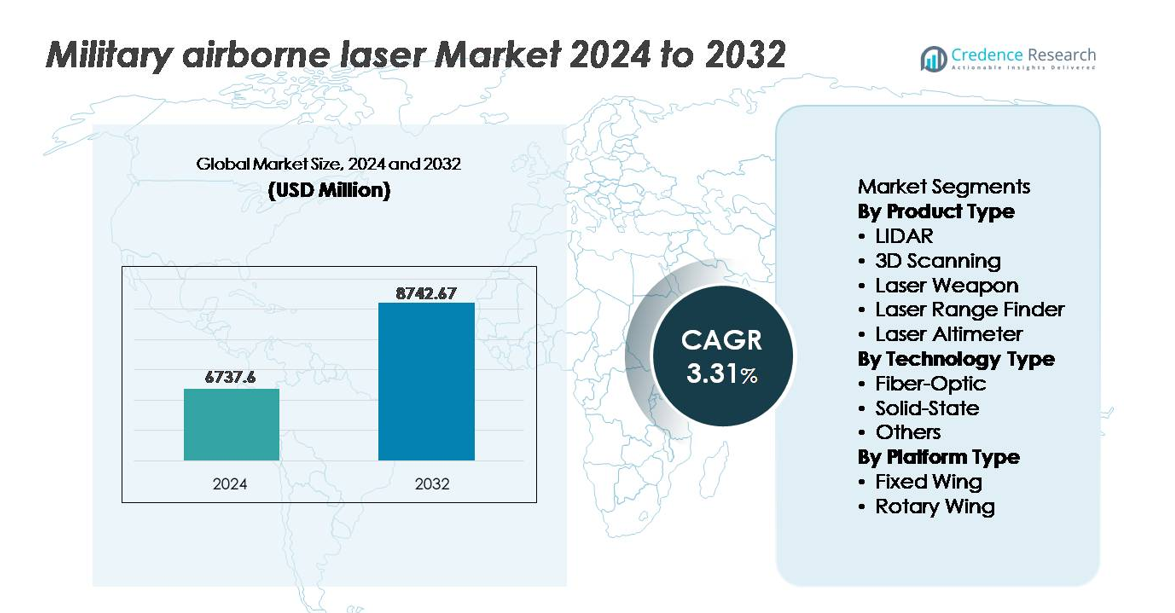

Глобальный рынок военных воздушных лазеров был оценен в 6,737.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 8,742.67 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 3.31% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка военных воздушных лазеров 2024 |

6,737.6 миллионов долларов США |

| Военный воздушный лазерный рынок, CAGR |

3.31% |

| Размер рынка военных воздушных лазеров 2032 |

8,742.67 миллионов долларов США |

Рынок военных воздушных лазеров формируется конкурентным сочетанием мировых лидеров оборонной промышленности и специализированных поставщиков лазерных технологий, включая Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc и Lockheed Martin Corporation. Эти компании сосредоточены на вооружении высокоэнергетическими лазерами, поддержке воздушной разведки и интеграции компактных лазеров для платформ с фиксированным и вращающимся крылом. Северная Америка лидирует на мировом рынке с долей около 38%, поддерживаемая постоянной модернизацией обороны, программами развертывания направленной энергии и сильными внутренними цепочками поставок аэрокосмической продукции, что ставит регион на передний край боевых возможностей с использованием лазеров.

Информация о рынке:

- Рынок военных воздушных лазеров был оценен в 6,737.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 8,742.67 миллионов долларов США к 2032 году, расширяясь с CAGR в 3.31% в течение прогнозного периода.

- Рост рынка обусловлен растущим спросом на точное поражение, картографирование в реальном времени и операции против БПЛА, поскольку вооруженные силы улучшают разведку на поле боя и возможности дальнего удара.

- Твердотельная технология занимает наибольшую долю сегмента благодаря более высокой энергоэффективности и прочности для платформ с фиксированным крылом, в то время как компактные системы на основе волокон находят применение в БПЛА и флотах с вращающимся крылом.

- Усиливающиеся конкурентные стратегии сосредоточены на инновациях в области направленной энергии, миниатюризации и модульных рамках обновления, при этом основные игроки согласовывают свои портфели с национальными программами модернизации и экспортными оборонными соглашениями.

- Регионально Северная Америка лидирует с долей в 38%, за ней следуют Европа с 27% и Азиатско-Тихоокеанский регион с 24%, что обусловлено программами модернизации, увеличением аэрокосмических возможностей и растущими требованиями к наблюдению за трансграничными угрозами.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

LIDAR представляет собой доминирующий подсегмент на рынке военных воздушных лазеров, занимая наибольшую долю рынка благодаря расширяющемуся использованию в миссиях по разведке, наблюдению, рекогносцировке (ISR) и целеуказанию. Вооруженные силы используют высокоразрешенное картографирование в реальном времени для поддержки координации точных ударов и автономной навигации. Увеличение интеграции LIDAR с беспилотными воздушными платформами усиливает операционную эффективность в условиях противодействия. Между тем, лазерное оружие и системы 3D-сканирования набирают популярность, поскольку вооруженные силы модернизируют возможности противодействия дронам и повышают точность инспекции конструкций для критически важных воздушных рам и инфраструктуры.

- Например, беспилотная авиационная система Northrop Grumman RQ-4 Global Hawk обеспечивает высокоразрешенное наблюдение, используя как интегрированный комплект датчиков (ISS), так и, в вариантах Block 40, радарную программу Multi-Platform Radar Technology Insertion Program (MP-RTIP).

По типу технологии

Твердотельная лазерная технология доминирует на рынке благодаря своей превосходной электрической-оптической эффективности, структурной компактности и способности выдерживать жесткие условия эксплуатации во время миссий с высокой вибрацией и на большой высоте. Твердотельные платформы широко предпочитаются в передовом целеуказании, наведении ракет и воздушных приложениях направленной энергии благодаря улучшенной стабильности луча и сниженной тепловой нагрузке. Волоконно-оптическая технология постепенно становится быстрорастущим сегментом, поскольку военные исследуют легкие решения с низким энергопотреблением для вертолетов и беспилотных летательных аппаратов. Спрос на масштабируемую лазерную мощность и модульную архитектуру системы продолжает ускорять внедрение в программы воздушной обороны.

- Например, демонстратор твердотельного лазера ATHENA компании Lockheed Martin достиг мощности в 30 киловатт во время полевых испытаний, успешно выводя из строя воздушные цели с помощью устойчивой, точно направленной энергии.

По типу платформы

Самолеты с фиксированным крылом составляют доминирующий сегмент платформ, что объясняется их большей грузоподъемностью, возможностью дальних вылетов и пригодностью для размещения крупноформатных LIDAR, лазерного оружия и систем, ориентированных на ISR. Стратегические бомбардировщики, боевые самолеты и крупные платформы наблюдения полагаются на многоцелевые лазерные системы для повышения точности поражения и оптимизации разведывательных операций. Вертолеты представляют собой растущую возможность, поскольку вооруженные силы переоборудуют вертолеты лазерными дальномерами и оборудованием для целеуказания для непосредственной авиационной поддержки. Достижения в области компактных и легких лазерных полезных нагрузок продолжают расширять возможности развертывания для различных классов самолетов.

Ключевые факторы роста:

Растущий спрос на точное целеуказание и доминирование ISR

Передовые вооруженные силы придают приоритет точным ударным возможностям, разведке в реальном времени и превосходству в оспариваемом воздушном пространстве, что стимулирует внедрение воздушных лазерных систем. Улучшенная точность луча позволяет подразделениям более эффективно обнаруживать, отслеживать и нейтрализовать малые, быстро движущиеся и малозаметные цели, чем традиционные кинетические платформы. Эти системы снижают побочный ущерб и поддерживают дальнобойное поражение благодаря возможностям проникновения через облака и многоспектрального зондирования. Растущие инвестиции в беспилотные боевые летательные аппараты (UCAV), сетевоцентрическую войну и технологии, устойчивые к электронным атакам, еще больше укрепляют спрос. Современные требования поля боя к бесшумному, скоростному поражению и сокращенной логистической цепочке усиливают актуальность воздушных лазеров в стратегических, тактических и оборонительных миссиях на родине.

- Например, компания Northrop Grumman продемонстрировала точность лазерного отслеживания ниже 2 микрорадиан во время полевых испытаний своего прототипа энергетического оружия, что позволило поддерживать захват маневрирующих целей на значительных дистанциях.

Программы модернизации правительства и инициативы в области направленной энергии

Программы модернизации обороны в Северной Америке, Европе и Азиатско-Тихоокеанском регионе придают приоритетное значение оружию направленной энергии (DEW) как будущим передовым активам, стимулируя закупочные процессы. Правительства ускоряют НИОКР в области лазерных платформ следующего поколения для противодействия дронам, гиперзвуковым угрозам и высокоточному вооружению. Крупные оборонные бюджеты способствуют переходу от прототипов к развертыванию и создают совместные промышленные и военные рамки развития. Эти инициативы снижают зависимость от устаревших снарядов и уменьшают эксплуатационные расходы за счет меньшего потребления боеприпасов. Трансграничные оборонные альянсы способствуют стандартам совместимости и общим испытательным средам, позволяя быстрее проверять системы и поддерживать масштабируемость экосистемы. Эта скоординированная политическая среда укрепляет принятие, поскольку армии переходят к энергетическому сдерживанию.

- Например, программа армии США Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD) оснастила машины Stryker 50-киловаттным лазером, разработанным компанией RTX Corporation, что позволило успешно перехватывать цели в ходе демонстраций 2023 года.

Интеграция воздушных лазеров с ИИ, автоматизацией и сетевыми боевыми системами

Интеграция обработки изображений с поддержкой ИИ, автономного наведения и аналитики предсказательных сенсоров повышает скорость и надежность воздушных лазерных систем, позволяя быстро распознавать и поражать угрозы. Автоматизированное управление лучом минимизирует вмешательство человека, поддерживая отслеживание нескольких целей и точное наведение в динамичных боевых условиях. Сетевые лазеры, связанные через коммуникационные сети на поле боя, укрепляют координацию совместных сил, обеспечивая интегрированное ситуационное осознание на воздушных, наземных и морских платформах. По мере того как оборонные силы развертывают рои, умные боеприпасы и автономные летательные аппараты, совместимые лазерные системы становятся критически важными усилителями силы. Планирование миссий на основе ИИ, диагностика систем и автономные задачи ISR еще больше повышают оперативные возможности.

Ключевые тенденции и возможности:

Переход к компактным, легким и высокоэнергетическим лазерным системам

Миниатюризация воздушных лазерных систем открывает возможности для их развертывания на тактических дронах, легких вертолетных платформах и беспилотных грузовых самолетах. Достижения в области теплового управления, плотности батарей и инженерии твердотельных лазеров уменьшают массу систем при увеличении энергетической мощности. Высокоэнергетические лазеры обеспечивают большую разрушительную способность против недорогих воздушных угроз, таких как БПЛА и крылатые ракеты. По мере того как внимание на поле боя смещается в сторону быстрой мобильности и гибкого развертывания, растет спрос на масштабируемые системы, которые сочетают в себе высокую мощность проекции с низкой логистической нагрузкой. Эти инновации позволяют более широкую интеграцию в многодоменные операции и новые авиационные платформы.

- Например, лазерная архитектура DEIMOS от Lockheed Martin, объявленная в 2024 году, разработана как масштабируемая, модульная система, способная обеспечивать выходную мощность в классе 50 киловатт, сконфигурированная в компактных форм-факторах, оптимизированных для будущих воздушных развертываний.

Расширение роли в противодействии БПЛА, разведке и защите границ

Военные воздушные лазеры эволюционируют из нишевых инструментов в критически важные активы для операций по противодействию БПЛА, разведке и защите периметра. Распространение коммерческих и вооруженных дронов делает воздушные лазеры необходимыми для точного перехвата без взрывных рисков. Пограничные силы и флоты морского патруля используют лазерное обнаружение и отслеживание для мониторинга незаконных транспортных маршрутов и движения скрытных летательных аппаратов. Интеграция с системами ретрансляции связи предлагает аналитику в реальном времени для наблюдения и пресечения. Эти приложения позиционируют воздушные лазеры как экономически эффективные, не требующие перезарядки альтернативы традиционным решениям ПВО и ISR, особенно в условиях длительных конфликтов или удаленных операций.

- Например, Высокоэнергетическая Лазерная Оружейная Система (HELWS) от RTX Corporation продемонстрировала успешное поражение дронов Группы 1 и Группы 2 на расстояниях, превышающих 1000 метров, во время полевых испытаний ВВС США, работая со стабилизированной архитектурой направляющего луча и радарным наведением для целеуказания в реальном времени.

Растущие возможности в совместных военных и промышленных программах лазерных исследований

Сотрудничество между оборонными агентствами, производителями промышленных лазеров и академическими научно-исследовательскими институтами ускоряет эволюцию прототипов, прорывы в материаловедении и укрепление систем. Совместные программы разработки сокращают технологические циклы и снижают риски интеграции для ценных воздушных платформ. Эти партнерства способствуют инновациям в когерентном объединении лучей, улучшенных оптических волокнах и алгоритмах компенсации атмосферы. Применение технологий двойного назначения в аэрокосмической инженерии, экологическом мониторинге и национальной безопасности открывает более широкие пути коммерциализации, привлекая частные инвестиции. По мере изменения экспортных правил, совместно разработанные внутри страны воздушные лазерные системы представляют возможности для региональных стратегий экспорта оборонной продукции.

Ключевые вызовы:

Атмосферные помехи и ограничения дальности в реальных боевых условиях

Несмотря на улучшение характеристик, воздушные лазеры сталкиваются с техническими трудностями из-за атмосферных искажений, тумана, пыли и влаги, которые снижают интенсивность луча на больших расстояниях. Боевые условия редко предоставляют контролируемую среду, что делает адаптивную оптику и алгоритмы компенсации жизненно важными, но дорогостоящими. Эффективность лазера может снижаться в неблагоприятных погодных условиях или при маневрах высокоскоростных самолетов. Поддержание стабильности луча на различных высотах и температурных градиентах требует сложного оборудования и коррекции в реальном времени программным обеспечением. Эти ограничения сдерживают надежность миссий и требуют постоянных инвестиций в оптическую науку, материаловую инженерию и передовую сенсорную интеграцию для поддержания операционной жизнеспособности.

Высокая стоимость разработки, интеграции и поддержки жизненного цикла

Программы воздушных лазеров требуют значительных первоначальных инвестиций, сложной интеграции с авионикой и силовыми системами, а также строгих требований к безопасности и сертификации. Специализированные материалы, системы охлаждения и усиленные фюзеляжи увеличивают затраты на производство и модернизацию. Поддержание производительности системы требует регулярной калибровки, замены компонентов и специализированной инфраструктуры для обслуживания. Крутая кривая затрат может ограничить приобретение крупными оборонными покупателями, замедляя глобальное внедрение. Неопределенности бюджета, экспортный контроль и длительные циклы закупок создают коммерческие риски для поставщиков, делая долгосрочные партнерства, модульные пути модернизации и соглашения о распределении затрат критически важными для устойчивости программы.

Региональный анализ:

Северная Америка

Северная Америка занимает доминирующее положение на рынке военных воздушных лазеров, составляя около 38% мирового рынка, благодаря значительным инвестициям в энергетические технологии и раннему внедрению самолетов с лазерным оборудованием для операций ISR и противодействия БПЛА. Соединенные Штаты лидируют в региональном росте благодаря инициативам по модернизации бомбардировщиков, истребителей и беспилотных платформ, поддерживаемым крупными оборонными бюджетами и сильной аэрокосмической производственной экосистемой. Сотрудничество между оборонными агентствами и частными подрядчиками ускоряет тестирование прототипов и интеграцию платформ. Увеличение внимания к обнаружению гиперзвуковых угроз и пограничному наблюдению дополнительно мотивирует закупку высокопроизводительных систем лазерного наведения и дальнометрии.

Европа

Европа составляет примерно 27% доли рынка, движимая совместными оборонными инициативами, трансграничным военным промышленным сотрудничеством и модернизацией флотов с фиксированным и вращающимся крылом среди членов НАТО. Великобритания, Франция и Германия лидируют в разработке и полевых испытаниях технологий направленной энергии для противоракетной обороны, разведки и поддержки автономных летательных аппаратов. Растущие геополитические напряженности и обязательства по коллективному сдерживанию стимулируют инвестиции в многодоменные системы обнаружения и возможности противодействия дронам. Программы ЕС, сосредоточенные на интеграции цифрового поля боя, создают возможности для легких, модульных воздушных лазерных полезных нагрузок. Однако циклы закупок и экспортные регламенты слегка замедляют скорость развертывания в краткосрочной перспективе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватывает около 24% доли рынка, становясь самым быстроразвивающимся регионом благодаря увеличению оборонных расходов и ускоренному развертыванию отечественных воздушных лазерных систем. Китай, Индия, Южная Корея и Япония придают приоритет технологиям ISR и наведения на основе лазеров для поддержки операций в оспариваемом воздушном пространстве, стратегий обороны островов и пограничного наблюдения. Возможности внутреннего аэрокосмического производства продолжают расти, поддерживая интеграцию воздушных лазеров в БПЛА и тактические самолеты. Региональная конкуренция, территориальные споры и распространение дронов стимулируют спрос на дальномеры, системы разведки LIDAR и возможности противодействия БПЛА, адаптированные к горным и морским условиям.

Ближний Восток и Африка

Ближний Восток и Африка в совокупности составляют примерно 7% мирового рынка, что обусловлено постоянной модернизацией систем безопасности, наблюдением за трансграничными угрозами и инвестициями в передовые разведывательные самолеты. Страны Персидского залива используют авиационные лазерные системы для усиления защиты инфраструктуры, морских торговых путей и критически важных энергетических объектов. Партнерства между региональными министерствами обороны и мировыми аэрокосмическими компаниями способствуют передаче технологий и их адаптации к суровым климатическим условиям. Тем временем постепенное обновление флота в африканских странах поддерживает постепенное внедрение лазерных систем дальнометрии и картографирования. Однако бюджетные ограничения продолжают ограничивать крупномасштабные закупки систем направленной энергии.

Латинская Америка

Латинская Америка занимает около 4% доли рынка, поддерживаемой в основном избирательными инвестициями в воздушное наблюдение, операции по борьбе с контрабандой и картографирование в ответ на стихийные бедствия. Бразилия и Мексика лидируют в принятии, интегрируя лазерные дальномеры и системы картографирования LIDAR для повышения разведывательных возможностей обороны и миссий пограничного патрулирования. Региональные правительства исследуют экономически эффективные обновления существующих воздушных флотов, а не крупномасштабные закупки новых платформ направленной энергии. Возможности возникают из экологического мониторинга, обнаружения незаконной добычи полезных ископаемых и морского правопорядка. Однако финансовые ограничения, более медленные закупочные процессы и зависимость от иностранных поставщиков оборонной продукции сдерживают общее расширение рынка.

Сегментация рынка:

По типу продукта

- LIDAR

- 3D сканирование

- Лазерное оружие

- Лазерный дальномер

- Лазерный альтиметр

По типу технологии

- Оптоволоконная

- Твердотельная

- Другие

По типу платформы

- С фиксированным крылом

- Вертолетная

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке военных воздушных лазеров характеризуется концентрированной группой основных подрядчиков оборонной промышленности, специалистов по лазерным технологиям и интеграторов аэрокосмической отрасли, соревнующихся в развитии высокоэнергетических возможностей, миниатюризации и эксплуатационной устойчивости. Компании уделяют приоритетное внимание партнерству с министерствами обороны для обеспечения долгосрочных контрактов на закупку и разработку, в то время как совместные предприятия поддерживают совместное производство систем и экспортные позиции. Инвестиции в инженерные разработки твердотельных лазеров, оружие направленной энергии и отслеживание луча с поддержкой ИИ укрепляют дифференциацию, поскольку военные стремятся к решениям для точного поражения. Конкурентная динамика определяется скоростью развертывания от прототипа до поля, интеграцией с платформами с фиксированным и вращающимся крылом, а также модульными путями модернизации, которые снижают стоимость жизненного цикла. Поставщики также сосредоточены на укреплении для экстремальных высот, алгоритмах компенсации атмосферы и интероперабельности с автономными и беспилотными авиационными системами. По мере того как национальные стратегии обороны развиваются в сторону многодоменного командования и быстрого перехвата угроз, конкуренция на рынке усиливается вокруг компактных, более мощных лазерных платформ, способных нейтрализовать гиперзвуковые и низковысотные воздушные угрозы на большем расстоянии с уменьшенным побочным воздействием.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Последние разработки:

- В августе 2025 года Thales SA и Французское агентство по закупкам в области обороны (DGA) разместили заказ на демонстратор лазерного оружия высокой мощности, SYDERAL (Система лазерной обороны нового поколения), с Thales в составе консорциума.

- В феврале 2025 года Saab подписала Меморандум о взаимопонимании (MoU) с Hindustan Aeronautics Limited (HAL) для сотрудничества в области системы лазерного предупреждения-310 (LWS-310), что позволит HAL производить систему лазерного предупреждения локально в Индии.

- В ноябре 2024 года Thales Australia заключила партнерство с Университетом Аделаиды для изучения технологий лазеров дальнего действия против БПЛА, с целью разработки передового оружия направленной энергии для противодействия угрозам дронов.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, типа технологии, типа платформы и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Принятие лазерного оружия высокой энергии ускорится по мере того, как вооруженные силы перейдут к экономически эффективному точечному поражению.

- Компактные и легкие лазерные нагрузки расширят интеграцию на БПЛА, вертолетах и тактических самолетах следующего поколения.

- Распознавание целей с поддержкой ИИ и автономное управление лучом улучшат скорость реакции в многодоменных операциях.

- Способности противодействия БПЛА останутся основным направлением развертывания на фоне растущих угроз роев дронов.

- Твердотельные и волоконно-лазерные системы завоюют доминирование благодаря улучшенному тепловому управлению и энергоэффективности.

- Партнерства в области обороны между странами увеличат совместные программы разработки и обмена технологиями.

- Упрочненные лазеры поддержат операции в экстремальных климатических условиях и на большой высоте.

- Решения направленной энергии будут дополнять кинетическое оружие, а не полностью заменять его в ближайшей перспективе.

- Модульные пути обновления снизят стоимость жизненного цикла и продлят актуальность платформы.

- Региональные оборонные стратегии будут влиять на темпы принятия, при этом Азиатско-Тихоокеанский регион станет зоной быстрого развертывания.