Обзор рынка

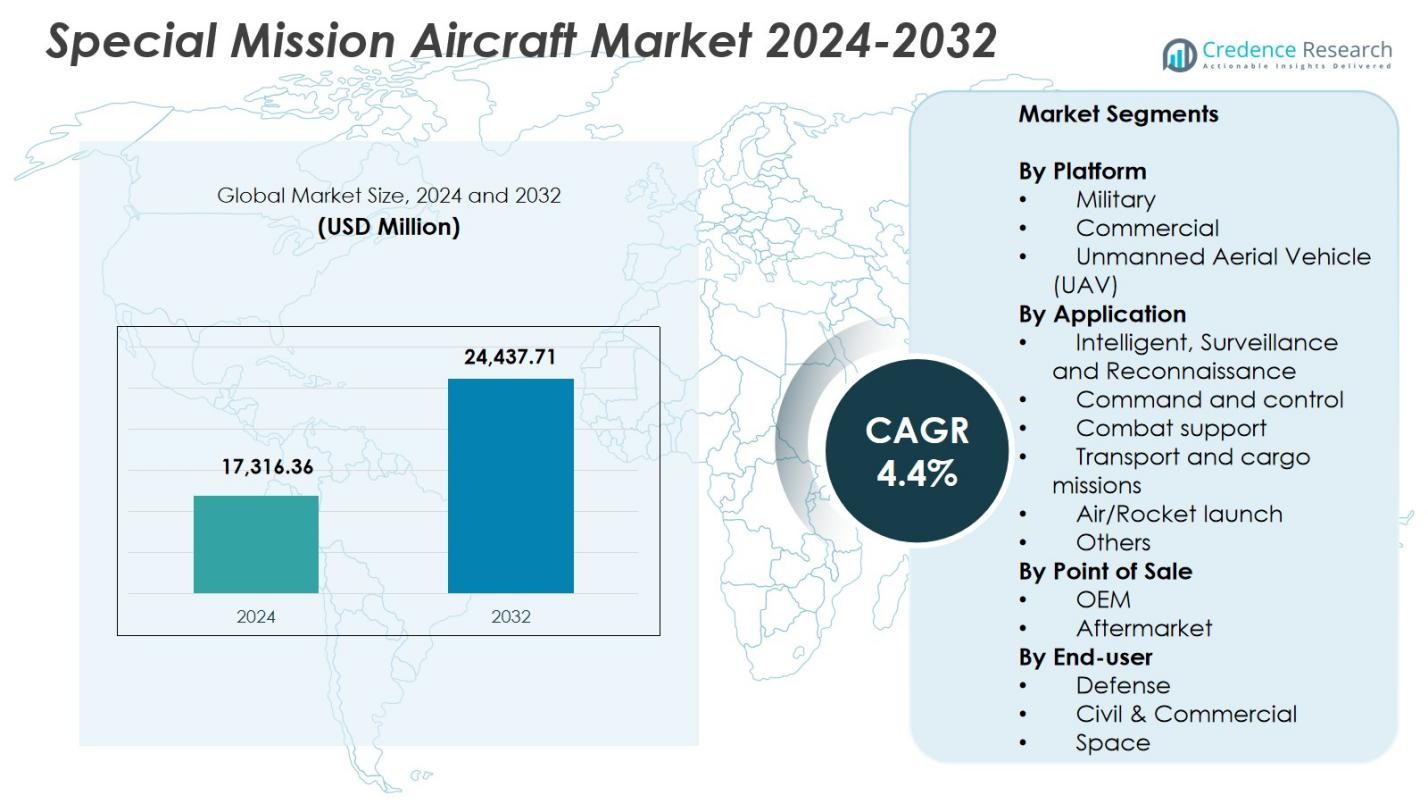

Размер рынка самолетов специального назначения оценивался в 17,316.36 миллионов долларов США в 2024 году и, как ожидается, достигнет 24,437.71 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4.4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка самолетов специального назначения 2024 |

USD 17,316.36 миллионов |

| Рынок самолетов специального назначения, CAGR |

4.4% |

| Размер рынка самолетов специального назначения 2032 |

USD 24,437.71 миллионов |

Рынок самолетов специального назначения формируется ведущими игроками, такими как Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA и General Atomics Aeronautical Systems Inc., каждый из которых вносит вклад в передовые платформы и системы миссий в области ISR, морского патрулирования и оборонных операций. Северная Америка лидирует на рынке с долей 42.6%, поддерживаемая сильными оборонными расходами и увеличением программ модернизации, в то время как Европа следует с 27.4%, благодаря растущим инвестициям в пограничную безопасность и обновления ISR. Азиатско-Тихоокеанский регион занимает 19.8%, отражая быстрое расширение флота и растущие региональные потребности в наблюдении.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок самолетов специального назначения достиг 17,316.36 миллионов долларов США в 2024 году и будет расти с CAGR 4.4% до 2032 года.

- Растущая модернизация обороны и доля в 62.4%, занимаемая сегментом военных платформ, стимулируют высокий спрос на ISR, морское патрулирование и многоцелевые самолеты.

- Ключевые тенденции включают расширение использования БПЛА, модульные конфигурации миссий и интеграцию систем наблюдения и аналитики на основе ИИ.

- Крупные игроки, такие как Airbus SE, BAE Systems, Elbit Systems Ltd. и General Atomics, сосредоточены на передовых сенсорах, многоцелевых возможностях и долгосрочных программах обновления флота.

- Северная Америка лидирует с долей 42.6%, за ней следует Европа с 27.4% и Азиатско-Тихоокеанский регион с 19.8%, что отражает значительные инвестиции в ISR и расширение развертывания БПЛА в этих регионах.

Анализ сегментации рынка:

По платформе

Рынок самолетов специального назначения по платформе доминируется военным сегментом с долей 62.4% в 2024 году, обусловленной растущими инвестициями в модернизацию обороны, пограничную безопасность и возможности электронной войны. Страны расширяют флоты для операций по разведке, наблюдению и рекогносцировке, стимулируя спрос на модернизированные и вновь построенные самолеты, готовые к выполнению миссий. Сегмент беспилотных летательных аппаратов (БПЛА) составляет 23.1%, поскольку автономные операции набирают популярность для высокорисковых миссий, в то время как коммерческий сегмент занимает 14.5%, поддерживаемый приложениями в морском патрулировании, экологическом мониторинге и службах воздушной скорой помощи. Растущая геополитическая напряженность продолжает укреплять военные закупки.

- Например, General Atomics MQ-9 Reaper выполняет ISR с 30-часовой выносливостью без вооружения или 23 часа полностью загруженный, поддерживая наземные войска в режиме реального времени с помощью изображений и сигналов разведки.

По применению

Сегмент Разведки, Наблюдения и Разведки (ISR) лидирует с долей рынка 47,8%, поддерживаемой увеличением зависимости от ситуационной осведомленности в реальном времени, передовых сенсорных систем и многодоменных разведывательных платформ. Спрос на постоянный мониторинг в морских, наземных и воздушных доменах поддерживает сильное внедрение. Боевая поддержка составляет 18,6%, обусловленная миссиями электронных атак, ретрансляции связи и оценки угроз, в то время как Командование и Контроль составляют 14,2%. Транспортные и грузовые миссии занимают 10,9%, Запуски воздушных/ракетных средств составляют 4,1%, а Прочие в совокупности составляют 4,4%, поддерживаемые специализированными миссиями, такими как медицинская эвакуация и калибровочные задачи.

- Например, программное обеспечение AMORPHOUS от L3Harris предоставляет единый интерфейс для управления тысячами разнородных дронов в различных доменах, что было продемонстрировано в тестах Армии и Инновационного подразделения обороны для многоактивных миссий.

По точке продажи

Рынок по точке продажи доминируется сегментом OEM с долей 71,3%, обусловленной ростом закупок самолетов следующего поколения, оснащенных интегрированными авиониками, передовыми радиолокационными нагрузками и технологиями ISR. OEM получают выгоду от крупных оборонных контрактов и постоянных обновлений платформ в соответствии с изменяющимися требованиями миссий. Сегмент послепродажного обслуживания занимает 28,7%, поддерживаемый устойчивым спросом на обслуживание, ремонт, модернизацию и программы продления жизненного цикла. Рост в области миссионной кастомизации, улучшения сенсоров и инициатив по оптимизации производительности укрепляет активность на рынке послепродажного обслуживания, поскольку операторы стремятся максимально использовать потенциал флота и оперативную готовность.

Ключевые факторы роста

Рост программ модернизации обороны и пограничной безопасности

Мировые оборонные силы ускоряют программы модернизации для повышения многодоменной ситуационной осведомленности, что стимулирует высокий спрос на специальные миссионные самолеты, оснащенные передовыми возможностями ISR, электронной разведки и морского патрулирования. Обострение геополитической напряженности и усиление внимания к пограничному наблюдению способствуют закупке как пилотируемых, так и беспилотных платформ. Правительства инвестируют в самолеты, предназначенные для выполнения конкретных миссий, чтобы укрепить быструю реакцию и обнаружение угроз, что способствует постоянному расширению рынка. Кроме того, стареющие флоты в нескольких странах создают спрос на замену, что дополнительно поддерживает долгосрочное внедрение модернизированных и технологически продвинутых миссионных самолетов.

- Например, Bombardier Defense объявила о поставке двух специальных миссионных самолетов Challenger 650 австралийской финансовой компании для операций ISR, запланированной на 2026 год.

Расширение операций специальных миссий на базе БПЛА

Беспилотные летательные аппараты (БПЛА) трансформируют операции специальных миссий благодаря своей способности выполнять высокорисковые миссии без угрозы для персонала. Растущее внедрение БПЛА средней высоты и длительной выносливости для разведки, целеуказания и постоянного мониторинга стимулирует рост рынка. Их экономичность, увеличенная выносливость и интеграция с аналитикой на базе ИИ делают БПЛА предпочтительным выбором как для военных, так и для агентств внутренней безопасности. Постоянные достижения в области автономной навигации, миниатюризации полезной нагрузки и слияния сенсоров дополнительно улучшают возможности БПЛА, расширяя их роль в разведке, мониторинге окружающей среды и поисково-спасательных миссиях.

- Например, израильский БПЛА IAI Heron, с потолком службы 33 000 футов и продолжительностью полета 52 часа, поддерживал миссии Королевских военно-воздушных сил Австралии в Афганистане для наблюдения, разведки, безопасности и оценки ущерба от боевых действий.

Технологические достижения в области сенсоров и систем миссий

Быстрое развитие технологий сенсоров, включая радиолокацию с синтезированной апертурой, электрооптические системы и полезные нагрузки для радиотехнической разведки, значительно повышает ценность специальных самолетов для выполнения миссий. Улучшенная обработка данных, аналитика на борту и безопасные каналы связи обеспечивают доставку разведывательной информации в реальном времени, повышая эффективность миссий. Применение систем с открытой архитектурой позволяет легко интегрировать новые полезные нагрузки, снижая сложности модернизации. Кроме того, достижения в области двигателей, авионики и электронных систем борьбы поддерживают многозадачность, делая эти самолеты незаменимыми для оборонных, коммерческих и научных операций, что ускоряет расширение рынка.

Ключевые тенденции и возможности

Растущее принятие многоцелевых и модульных конфигураций миссий

Операторы все чаще переходят к модульным конфигурациям миссий, которые позволяют быстро перенастраивать самолеты для ISR, наблюдения, морского патрулирования или транспортировки грузов. Эта тенденция позволяет оптимизировать флот и снижать затраты, так как один самолет может поддерживать несколько профилей миссий. Модульные системы с открытой архитектурой также способствуют постепенным модернизациям, позволяя платформам оставаться актуальными для миссий в течение более длительных жизненных циклов. Этот переход представляет возможности для OEM-производителей и интеграторов систем разрабатывать подключаемые полезные нагрузки, сенсорные модули и программно-определяемые системы миссий, которые отвечают меняющимся потребностям оборонных и коммерческих операций.

- Например, Northrop Grumman’s MQ-4C Triton использует открытую архитектуру с модульными полезными нагрузками, такими как многофункциональный активный сенсор AN/ZPY-3 и электрооптические/инфракрасные системы, обеспечивая круглосуточное морское ISR с 80% эффективным временем на станции и сроком службы планера 51 000 часов.

Интеграция ИИ, облачной аналитики и цифрового управления миссиями

Искусственный интеллект, машинное обучение и аналитика, поддерживаемая облаком, создают новые возможности для улучшенного планирования миссий и принятия решений в реальном времени. Возможности распознавания угроз на основе ИИ, предиктивного обслуживания, автономной навигации и слияния данных значительно повышают производительность в миссиях ISR и наблюдения. Облачные платформы управления миссиями обеспечивают безопасный обмен данными между командными центрами, улучшая совместные операции. По мере того как оборонные агентства отдают приоритет сетево-центрической войне и цифровой трансформации, растет спрос на самолеты, способные к бесшовной цифровой интеграции, создавая новые возможности для поставщиков технологий и новаторов в области авионики.

- Например, решение C3.ai для предиктивного обслуживания, внедренное в самолеты ВВС и Армии, такие как F-35 Lightning II, через Управление инноваций в обороне в 2020 году, сократило незапланированное обслуживание на 40% на высокоприоритетных подсистемах.

Ключевые вызовы

Высокие затраты на закупку и жизненный цикл

Специальные самолеты для выполнения миссий требуют сложных сенсоров, коммуникационных систем и критически важных систем, что приводит к высоким затратам на приобретение, ограничивающим их принятие, особенно среди стран с ограниченным бюджетом. Помимо закупки, операторы сталкиваются с существенными расходами на жизненный цикл, связанными с обслуживанием, модернизацией систем и соблюдением нормативных требований. Интеграция передовых полезных нагрузок в старые самолеты может дополнительно увеличить затраты из-за структурных и совместимых проблем. Эти финансовые барьеры часто задерживают программы модернизации флота и заставляют операторов дольше полагаться на устаревшие платформы, сдерживая рост рынка, несмотря на растущие операционные требования.

Регуляторные и воздушные ограничения для интеграции БПЛА

Хотя использование БПЛА продолжает расти, регуляторные проблемы препятствуют их развертыванию для выполнения определенных специальных миссий. Ограничения, связанные с операциями за пределами прямой видимости, трансграничным наблюдением и интеграцией в гражданские воздушные пространства, ограничивают их оперативную гибкость. Разнообразие стандартов сертификации и медленная гармонизация нормативных актов в разных регионах усложняют стратегии закупок и развертывания для оборонных и коммерческих пользователей. Обеспечение безопасного сосуществования БПЛА с пилотируемыми самолетами требует продвинутых систем управления движением и значительных реформ в политике, что представляет собой серьезную проблему для расширения миссий на основе БПЛА.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке специальных миссионных самолетов с долей 42,6%, благодаря значительным расходам на оборону, крупномасштабным программам модернизации ISR и активному внедрению как пилотируемых, так и беспилотных платформ для миссий. Соединенные Штаты ускоряют закупки передовых разведывательных самолетов, систем морского патрулирования и высококлассных БПЛА для укрепления внутренней безопасности и глобальных военных операций. Постоянные инвестиции в миссионные системы с поддержкой ИИ, комплексы радиоэлектронной борьбы и авионику с открытой архитектурой усиливают технологическое преимущество региона. Кроме того, присутствие ведущих OEM-производителей и системных интеграторов поддерживает стабильное производство, деятельность по модернизации и долгосрочное расширение флота.

Европа

Европа занимает 27,4% рынка, поддерживаемая растущим вниманием к безопасности границ, операциям по борьбе с терроризмом и морскому наблюдению среди стран-членов НАТО. Такие страны, как Франция, Великобритания и Германия, инвестируют в самолеты ISR следующего поколения и платформы БПЛА для укрепления стратегических разведывательных возможностей. Регион также выигрывает от сильных программ сотрудничества, включая многонациональные инициативы по совместному использованию флота и трансграничные оборонные проекты. Растущий спрос на самолеты морского патрулирования в Средиземном и Северном морях дополнительно укрепляет рост рынка. Продолжающаяся цифровизация и программы модернизации сенсоров также способствуют расширению внедрения среди крупных европейских флотов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 19,8% доли, благодаря расширяющимся оборонным бюджетам, потребностям в территориальном наблюдении и модернизации воздушных и морских сил. Китай, Индия, Япония и Южная Корея значительно усиливают возможности ISR и морского патрулирования для реагирования на региональные напряженности и обеспечения безопасности обширных береговых линий. Увеличение закупок БПЛА и многоцелевых специальных миссионных самолетов поддерживает быстрый рост. Инвестиции региона в разработку отечественных самолетов и технологические партнерства укрепляют производственные мощности. Также возрастает спрос на миссионные самолеты, поддерживающие управление стихийными бедствиями, мониторинг окружающей среды и поисково-спасательные операции, что делает Азиатско-Тихоокеанский регион быстро развивающимся рынком.

Латинская Америка

Латинская Америка представляет 6,1% рынка, поддерживаемая растущими требованиями к наблюдению за границами, операциям по борьбе с контрабандой и мониторингу окружающей среды в обширных лесных и прибрежных районах. Такие страны, как Бразилия, Мексика и Чили, инвестируют в самолеты, настроенные для выполнения миссий, для улучшения возможностей воздушного патрулирования, морской безопасности и реагирования на чрезвычайные ситуации. Бюджетные ограничения сдерживают объемы закупок, но постоянные усилия по модернизации устаревших флотов стимулируют спрос на модернизацию и обновление сенсоров. Регион все чаще использует БПЛА для мониторинга незаконной добычи полезных ископаемых, вырубки лесов и маршрутов наркоторговли, что способствует постепенному расширению использования миссионных самолетов в государственных и охранных агентствах.

Ближний Восток и Африка

Ближний Восток и Африка занимают 4,1% долю рынка, обусловленную растущим спросом на ISR, безопасность границ и операции по борьбе с повстанческими движениями. Страны Персидского залива активно инвестируют в современные самолеты специального назначения, оснащенные сложными системами радиолокации, SIGINT и радиоэлектронной борьбы для повышения готовности к региональной обороне. Спрос в Африке обусловлен потребностями в наблюдении, связанными с защитой дикой природы, контролем морского пиратства и управлением чрезвычайными ситуациями. Ограниченные бюджеты в некоторых частях региона замедляют крупномасштабные закупки, но модернизация существующих флотов и растущий интерес к экономически эффективным БПЛА поддерживают устойчивое участие на рынке, особенно среди агентств обороны и внутренней безопасности.

Сегментация рынка:

По платформе

- Военные

- Коммерческие

- Беспилотные летательные аппараты (БПЛА)

По применению

- Разведка, наблюдение и рекогносцировка

- Командование и управление

- Боевая поддержка

- Транспортные и грузовые миссии

- Воздушный/ракетный запуск

- Другие

По точке продажи

По конечному пользователю

- Оборона

- Гражданский и коммерческий сектор

- Космос

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок самолетов специального назначения включает ведущих игроков, таких как Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA и General Atomics Aeronautical Systems Inc. Конкурентная среда характеризуется постоянными инновациями в области сенсорных технологий, систем миссий и многоцелевых платформ, адаптированных для ISR, морского патрулирования, командования и управления, а также боевой поддержки. OEM сосредотачиваются на расширении модульных и открытых архитектурных решений для быстрой перенастройки миссий и экономически эффективных модернизаций. Стратегические партнерства между производителями самолетов, поставщиками авионики и оборонными агентствами укрепляют продуктовые портфели и глобальный охват рынка. Компании все больше инвестируют в беспилотные системы, аналитические решения на основе ИИ и улучшенные возможности обработки данных для удовлетворения растущего спроса на высокоэффективные миссии. Кроме того, расширение за счет приобретений и долгосрочные оборонные контракты способствуют устойчивой конкуренции, при этом игроки уделяют приоритетное внимание модернизации флота и решениям по поддержке жизненного цикла на глобальных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ Ключевых Игроков

Последние Разработки

- В июле 2025 года компания Elbit Systems Ltd. заключила контракт на сумму около 260 миллионов долларов США на поставку своих систем самозащиты J-MUSIC DIRCM для 23 транспортных самолетов Airbus A400M, эксплуатируемых ВВС Германии.

- В октябре 2025 года компания L3Harris Technologies выиграла контракт на сумму 2,26 миллиарда долларов США на поставку четырех самолетов раннего предупреждения и управления (AEW&C), основанных на платформе Global 6500, для ВВС Республики Корея.

- В декабре 2025 года Airbus получила первый австралийский заказ на многоцелевой вертолет H160 от компании Linfox для миссий по перевозке пассажиров после успешного демонстрационного тура, охватившего более 2000 километров по стране.

Охват Отчета

Исследовательский отчет предлагает глубокий анализ на основе Платформы, Применения, Точки Продаж, Конечного Пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на Будущее

- Спрос на самолеты с поддержкой ISR будет расти, поскольку страны придают приоритет оперативной осведомленности и безопасности границ.

- Платформы специального назначения на базе БПЛА будут быстро расширяться благодаря улучшенной автономности и возможностям длительного полета.

- Применение модульных, многоцелевых конфигураций увеличится для поддержки гибких профилей миссий и экономичной эксплуатации флота.

- Интеграция ИИ, слияния данных и продвинутой аналитики укрепит эффективность миссий в оборонных и коммерческих операциях.

- Инвестиции в электронную войну, SIGINT и радиолокационные технологии будут расти для противодействия возникающим угрозам.

- Программы модернизации флота ускорятся, поскольку операторы заменяют устаревшие самолеты на платформы миссий следующего поколения.

- Международное сотрудничество в области обороны и совместные закупочные инициативы будут формировать будущие рыночные партнерства.

- Спрос на самолеты для морского патрулирования и борьбы с контрабандой будет увеличиваться из-за растущих требований к безопасности побережья.

- Услуги послепродажного обслуживания, включая модернизацию и обновление сенсоров, наберут обороты для улучшения жизненного цикла.

- Программы местного производства и передачи технологий будут расширяться в развивающихся регионах, стимулируя рост локализованного производства.