Marknadsöversikt

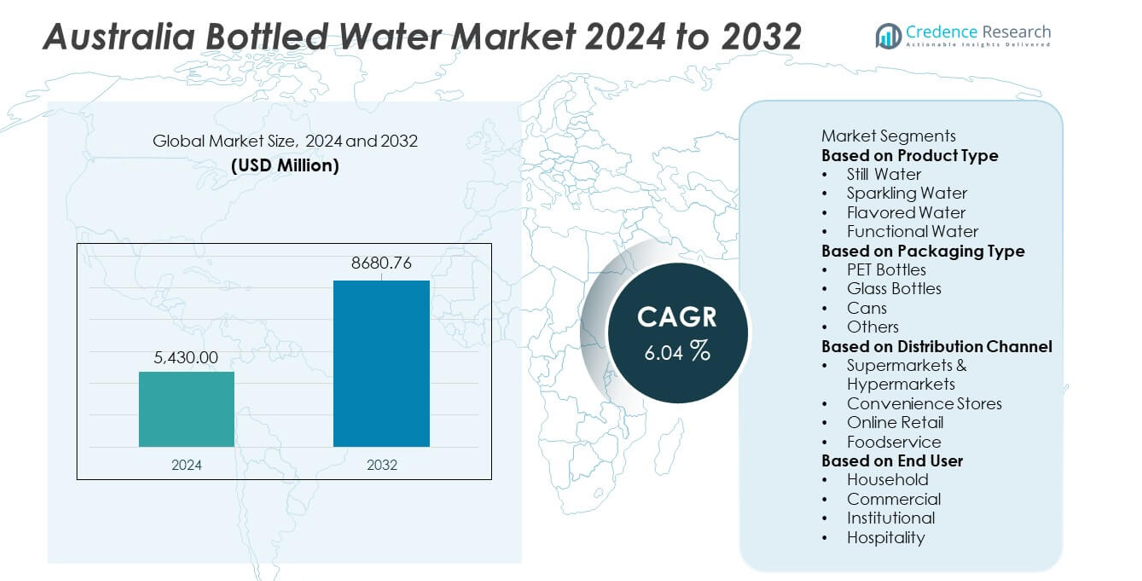

Den australiensiska marknaden för flaskvatten nådde 5 430,00 miljoner USD år 2024 och förväntas stiga till 8 680,76 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,04% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Australiens marknadsstorlek för flaskvatten 2024 |

USD 5 430,00 miljoner |

| Australiens marknad för flaskvatten, CAGR |

6,04% |

| Australiens marknadsstorlek för flaskvatten 2032 |

USD 8 680,76 miljoner |

De främsta aktörerna på den australiensiska marknaden för flaskvatten inkluderar Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater och Bickford’s Australia. Dessa företag driver marknadstillväxt genom stark detaljhandelsnärvaro, produktinnovation och utökade premium- och funktionella vattenlinjer. New South Wales leder marknaden med en andel på 34%, stödd av tät urban efterfrågan och hög konsumtion bland hälsoinriktade användare. Victoria följer med en andel på 27% driven av livsstilsförändringar och stark detaljhandelspenetration. Queensland har en andel på 22% på grund av varma klimatförhållanden, medan Western Australia står för 17% stödd av industriell och regional konsumtion.

Marknadsinsikter

- Den australiensiska marknaden för flaskvatten nådde 5 430,00 miljoner USD år 2024 och förväntas växa med en CAGR på 6,04% fram till 2032.

- Efterfrågan ökar när hälsoinsikten stärks och konsumenter övergår till säker, bekväm hydrering över stilla, kolsyrade, smaksatta och funktionella vattensegment, där stilla vatten leder kategorins andel.

- Trender belyser tillväxt i miljövänliga förpackningar, premium mineralvatten och smaksatta alternativ, stödda av stark varumärkesinnovation och utökad detaljhandelsnärvaro.

- Konkurrensen intensifieras när stora aktörer förbättrar hållbarhet, breddar distribution och investerar i produktdiversifiering för att fånga upp föränderliga konsumentpreferenser.

- Den regionala efterfrågan förblir stark, med New South Wales som har 34% andel, Victoria 27%, Queensland 22% och Western Australia 17%, vilket återspeglar varierande klimatförhållanden och konsumtionsmönster över landet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Stilla vatten leder segmentet för produkttyper med en andel på 63%, driven av stark efterfrågan på ren och pålitlig hydrering. Konsumenter föredrar stilla vatten på grund av ökad hälsoinsikt och minskat intag av sockerhaltiga drycker. Kolsyrat vatten växer när köpare söker premium och uppfriskande alternativ med färre kalorier. Smaksatt vatten får uppmärksamhet från unga användare som vill ha smak utan tillsatser. Funktionellt vatten expanderar genom intresse för elektrolyter, vitaminer och prestationsfördelar. Tillväxten över alla format återspeglar en övergång mot hälsosammare livsstilar och större fokus på hydrering.

- Till exempel, Coca-Cola Europacific Partners utökade produktionskapaciteten för varumärken inklusive Mount Franklin genom att lägga till nya snabba burklinjer vid sin anläggning i Richlands. CCEP har också investerat i ny varmfill-produktion vid sin anläggning i Moorabbin för att öka kapaciteten för drycker som Powerade och Fuze Tea.

Efter Förpackningstyp

PET-flaskor dominerar förpackningssegmentet med en andel på 71%, stödd av låg kostnad, lätt vikt och bred detaljhandels tillgänglighet. Producenter fortsätter att använda PET tack vare starka återvinningsinitiativ och hög hållbarhet under transport. Glasflaskor har en nischad närvaro driven av premium- och miljöfokuserade köpare. Burkar vinner mark då varumärken främjar aluminiums höga återvinningsbarhet. Andra förpackningsformat betjänar små varumärken som söker differentiering. Ökat intresse för hållbara material och förbättrade återvinningssystem formar förpackningsval över hela marknaden.

- Till exempel, Coles Group investerar i sin leveranskedja och egna märkesprodukter för att driva effektivitet och möta kundernas efterfrågan på värde och hållbarhet.

Efter Distributionskanal

Stormarknader och hypermarknader leder distributionssegmentet med en andel på 46%, drivet av breda produktsortiment och starka nationella nätverk. Dessa butiker lockar köpare som söker konkurrenskraftiga priser och storinköp. Närbutiker växer på grund av efterfrågan på snabb tillgång till dryck nära transportpunkter och arbetsplatser. Onlinehandel expanderar genom ökad e-handelsanvändning och prenumerationsbaserade leveransmodeller. Matserveringsställen ökar försäljningen när restauranger och kaféer förbättrar premiumvattenutbudet. Förändringar i köpbeteende och behovet av enkel tillgång fortsätter att forma distributionsmönster över hela landet.

Viktiga Tillväxtdrivare

Ökad Hälso Medvetenhet och Skifte från Sockrade Drycker

Ökad medvetenhet om hälsorisker kopplade till kolsyrade och sockrade drycker driver starkare efterfrågan på flaskvatten i Australien. Fler konsumenter väljer vatten som en ren hydratiseringskälla som stödjer träningsrutiner och vardagligt välbefinnande. Detta skifte accelererar när kampanjer främjar minskat sockerintag och hälsosammare dryckesval. Varumärken drar nytta av denna trend genom att erbjuda varierade vattenformat som tillgodoser aktiva livsstilar. Ökat intresse för naturlig hydrering fortsätter att stärka marknadens långsiktiga tillväxtutsikter.

- Till exempel, PepsiCo erbjuder renat vatten genom att använda en omfattande, fler stegs reningsprocess för Aquafina som inkluderar omvänd osmos och andra filtreringsmetoder. Denna process, känd som HydRO-systemet, avlägsnar spårämnen som salter och klorider från offentliga vattenkällor för att säkerställa konsekvent renhet och smak.

Expansion av Premium-, Funktionella och Miljöfokuserade Erbjudanden

Premium- och funktionella flaskvattenkategorier växer när konsumenter söker mervärde från hydratiseringsprodukter. Efterfrågan ökar på elektrolytförstärkt, vitaminberikat, alkaliskt och mineralrikt vatten som stödjer välmåendemål. Premiumglas och källvatten från hantverkskällor attraherar köpare som söker renhet och varumärkets prestige. Miljöfokuserade innovationer som återvunnen förpackning breddar tilltalet bland hållbarhetsdrivna grupper. Dessa utvecklingar hjälper varumärken att differentiera sig på en konkurrensutsatt marknad samtidigt som de fångar högre marginalsegment.

- Till exempel minskade Woolworths Group förpackningsavfall genom att ta bort över 550 ton jungfruplast från sin egen märkesvattenlinje.

Stark Detaljhandelspenetration och Växande Konsumtion på Språng

Australiens breda detaljhandelsnätverk ökar tillgängligheten av flaskvatten i stormarknader, närbutiker och automater. Hög rörlighet bland yrkesverksamma, studenter och resenärer ökar konsumtionen på språng. Matserveringsställen ökar försäljningen när kaféer och restauranger uppgraderar sina dryckesmenyer. Återförsäljare förbättrar distributionseffektiviteten genom bättre lagersystem och tillgång till kylkedjor. Dessa faktorer upprätthåller stark marknadsräckvidd och driver konstant efterfrågan i både urbana och regionala områden.

Viktiga Trender & Möjligheter

Tillväxt av Hållbara Förpackningar och Cirkulära Ekonomimodeller

Hållbarhet blir en avgörande trend när konsumenter söker produkter med lägre miljöpåverkan. Varumärken antar återvunnen PET, lätta flaskor, växtbaserade material och påfyllningsbara format. Många företag stödjer cirkulära ekonomiprogram genom flaskinsamling och återvinningspartnerskap. Dessa insatser förbättrar varumärkets rykte och möter ökande regulatoriska förväntningar. Skiftet mot hållbara förpackningar skapar starka möjligheter för företag som investerar i grön teknik och förbättrade avfallshanteringssystem.

- Till exempel avancerade Nestlé Waters bio-baserade förpackningar efter att ha testat 100% växtbaserade PET-prototyper över tre pilotproduktionslinjer.

Ökad Efterfrågan på Premium- och Hälsobaserade Produkter

Premiumflaskvatten får fart när köpare visar intresse för mineralinnehåll, naturliga källor och renhetsanspråk. Hälsobaserade erbjudanden som elektrolytvatten, pH-balanserat vatten och infuserade varianter attraherar hälsoinriktade konsumenter. Varumärken använder kvalitetsbaserad differentiering för att komma in i högre värdesegment. Turism- och gästfrihetssektorerna stödjer också försäljningen av premiumvatten på grund av ökat fokus på gästupplevelsen. Denna trend skapar starka möjligheter för företag som utvecklar unika formuleringar och riktade hälsoprodukter.

- Till exempel utvecklade Nu Pure Beverages hälsobaserade SKU:er med en reningsprocess utformad för att avlägsna föroreningar, följt av tillsats av essentiella elektrolyter eller användning av jonisering för att uppnå ett högre pH och bibehålla en uppfriskande smak.

Viktiga Utmaningar

Miljöproblem och Ökande Granskning av Engångsplaster

Miljöfrågor utgör en stor utmaning när konsumenter ifrågasätter påverkan av engångsplaster. Offentligt tryck ökar för starkare återvinningsgrader, lägre koldioxidavtryck och minskat avfall. Regeringsrestriktioner på plaster intensifierar efterlevnadsbehoven för tillverkare. Dessa förändringar kräver betydande investeringar i hållbara förpackningar och avfallsminskningsstrategier. Underlåtenhet att anpassa sig kan skada varumärkets rykte och minska marknadens konkurrenskraft på lång sikt.

Hög Konkurrens och Priskänslighet Bland Konsumentgrupper

Marknaden står inför intensiv konkurrens på grund av många lokala och internationella varumärken som erbjuder liknande produkter. Priskänslighet bland konsumenter gör det svårt för företag att behålla starka marginaler. Rabattdriven försäljning och egna märkesvaror lägger press på premiumvarumärken. Företag måste investera i innovation och marknadsföring för att bygga differentiering. Stigande driftskostnader relaterade till logistik, förpackning och efterlevnad skapar ytterligare utmaningar för bibehållen lönsamhet.

Regional Analys

New South Wales

New South Wales har en andel på 34 % av Australiens marknad för flaskvatten och leder tack vare stark urban efterfrågan och hög adoption av premiumhydrationsprodukter. Regionen gynnas av ökad hälso-medvetenhet och stadig tillväxt i fitness-relaterad konsumtion. Expanderande detaljhandelsnätverk och stark penetration av stilla och kolsyrade vattenprodukter stödjer stadig momentum. Turism och gästfrihet ökar också försäljningen i större städer. Växande intresse för miljövänliga förpackningar formar varumärkesstrategier, medan digitala matvaruplattformar ökar produktens räckvidd. Regionen upprätthåller en konkurrenskraftig miljö driven av stark varumärkes-synlighet och aktiv marknadsföringsaktivitet över detaljhandel och onlinekanaler.

Victoria

Victoria står för en andel på 27 % av Australiens marknad för flaskvatten och visar stadig tillväxt stödd av ökad konsumtion bland yrkesverksamma och studenter. Regionen ser stark efterfrågan på smaksatt och funktionellt vatten på grund av livsstilsförändringar. Expanderande stormarknadskedjor och en stark kafékultur förbättrar distributionsräckvidden. Ökat fokus på hållbarhet uppmuntrar producenter att introducera återvinningsbara och lätta förpackningar. Tillväxt i fitnesscenter och utomhusaktiviteter ökar ytterligare försäljningen. Marknaden upprätthåller en balanserad konkurrensmiljö, där både globala och lokala varumärken stärker produktportföljer för att matcha föränderliga konsumentbehov av hydrering i både urbana och förortsområden.

Queensland

Queensland har en andel på 22 % av Australiens marknad för flaskvatten och gynnas av varma väderförhållanden som driver högre konsumtion per capita. Turismnav och utomhusrekreationsaktiviteter stödjer året runt efterfrågan på portabla hydrationsalternativ. Regionen ser stark penetration av PET-flaskat stilla vatten, stödd av bred detaljhandels-tillgänglighet och rese-relaterad försäljning. Ökat intresse för mineralrika och naturliga källvarianter ökar varumärkesdiversifiering. Lokala producenter expanderar leveranskedjor för att möta växande volymer. Hållbarhetstrender påverkar förpackningsinnovation, medan digitala detaljhandelsplattformar breddar tillgången. Marknadskonkurrensen förblir stark då företag riktar sig mot både invånare och turismdrivna efterfrågespikar.

Western Australia

Western Australia fångar en andel på 17 % av Australiens marknad för flaskvatten och upplever ökande efterfrågan stödd av gruvdrift, industriella zoner och växande urbana populationer. Varma klimatförhållanden ökar beroendet av förpackad hydrering, vilket ökar försäljningen av bulk- och enportionsformat. Lokala källvattenmärken får synlighet tack vare stark regional sourcing. Detaljhandelsexpansion över metro- och avlägsna områden förbättrar produktens räckvidd. Hållbara förpackningstrender påverkar strategiska skiften bland producenter. Turismtillväxt och storskaliga utomhusevenemang ökar konsumtionsnivåerna. Regionen upprätthåller hälsosam konkurrens när varumärken stärker logistik och produktinnovation för att betjäna utbredda konsument- och kommersiella krav.

Marknadssegmenteringar:

Efter Produkttyp

- Stilla Vatten

- Kolsyrat Vatten

- Smaksatt Vatten

- Funktionellt Vatten

Efter Förpackningstyp

- PET-flaskor

- Glasflaskor

- Burkar

- Övriga

Efter Distributionskanal

- Stormarknader & Hypermarknader

- Närbutiker

- Onlinehandel

- Matservice

Efter Slutanvändare

- Hushåll

- Kommersiell

- Institutionell

- Gästfrihet

Efter Geografi

- New South Wales

- Victoria

- Queensland

- Västra Australien

Konkurrenslandskap

Analysen av konkurrenslandskapet på den australiska marknaden för flaskvatten inkluderar stora aktörer som Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater och Bickford’s Australia. Dessa företag konkurrerar genom starka distributionsnätverk, olika produktportföljer och aktiva investeringar i hållbara förpackningslösningar. Ledande varumärken fokuserar på att stärka premium-, funktionella och smaksatta vattenkategorier för att möta den ökande hälsoinriktade efterfrågan. Egna märkesprodukter från stora återförsäljare utökar marknadsräckvidden genom konkurrenskraftiga priser. Företag förbättrar också leveranskedjans effektivitet för att stödja tillgänglighet över hela landet. Det växande intresset för naturligt källvatten och miljövänliga material uppmuntrar innovation inom produktlinjerna. Strategisk marknadsföring, partnerskap och förbättrad detaljhandelssynlighet hjälper varumärken att bibehålla kundlojalitet. Den övergripande marknaden förblir mycket konkurrenskraftig när företag förfinar produktkvalitet, utökar regional penetration och utnyttjar digitala detaljhandelsplattformar för att möta föränderliga konsumentvanor kring hydrering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

Senaste utvecklingen

- I juli 2025 lovade Asahi Beverages (ägare av källvattenmärken som Cool Ridge) över 1 miljon AUD i finansiering till välgörenhetsorganisationerna OzHarvest och Rural Aid — ett tecken på att Asahi stärker sitt samhällsengagemang mitt i ökad granskning av vattenkällor.

- I november 2024 meddelade Nestlé SA planer på att omorganisera sina aktiviteter inom vatten och premiumdrycker till en global, fristående verksamhet.

- I maj 2024 pausade Coca-Cola Europacific Partners (Mount Franklin) grundvattenuttag vid sin anläggning i Perth Hills efter kritik över vattenanvändning mitt i torka.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Förpackningstyp, Distributionskanal, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på premium- och funktionella vattenprodukter kommer att öka när konsumenter prioriterar hälsa.

- Användningen av hållbara och återvinningsbara förpackningar kommer att expandera över stora varumärken.

- Digitala detaljhandelsplattformar kommer att driva högre onlineköp av flaskvatten nationellt.

- Investeringar i lokal källvattenförsörjning kommer att stärka regionala leveranskedjor.

- Varumärken kommer att introducera fler smaksatta och lågkalorialternativ för att möta livsstilsförändringar.

- Smarta automater och automatiserade påfyllningsstationer kommer att förbättra produktens tillgänglighet i stadsområden.

- Egna märkesflaskvatten kommer att få fäste på grund av stark efterfrågan driven av värde.

- Partnerskap med gym, kaféer och hotell kommer att öka varumärkets synlighet.

- Klimatdrivna konsumtionsmönster kommer att öka efterfrågan i varmare regioner.

- Innovationer inom lätta flaskor och miljövänliga material kommer att forma framtida produktutveckling.