Översikt över marknaden för batteriskrot:

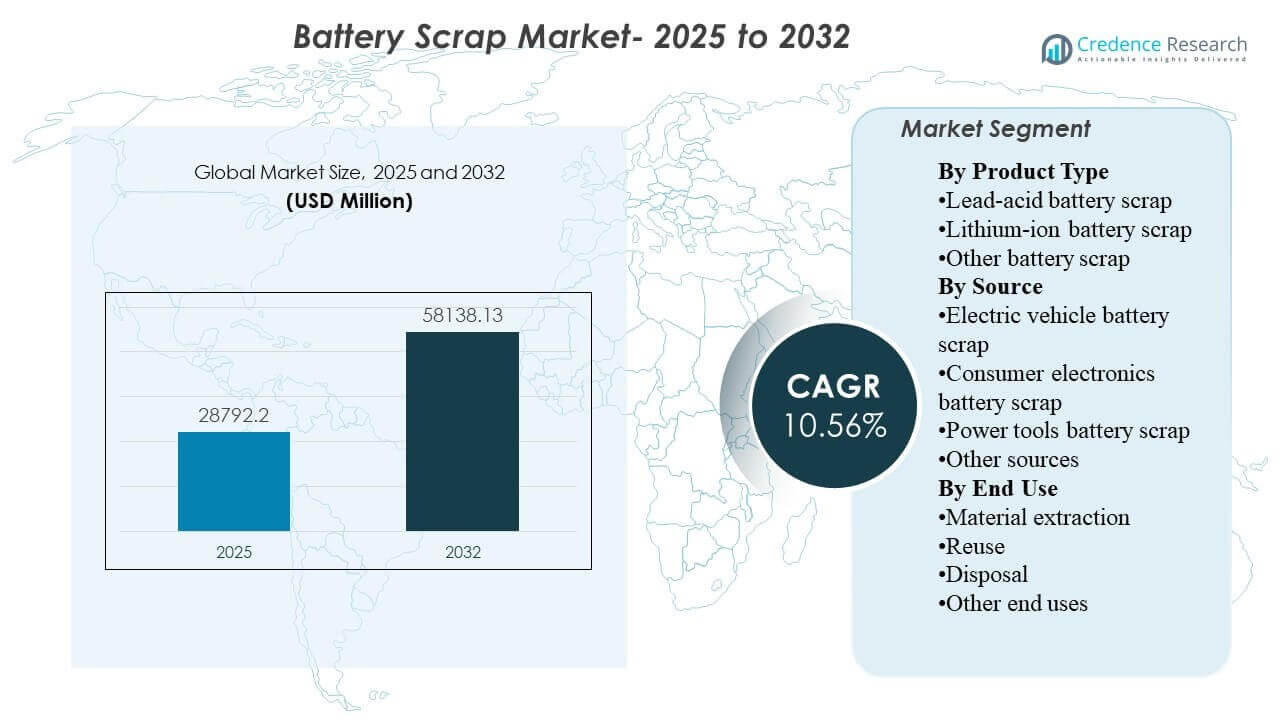

Den globala marknaden för batteriskrot uppskattades till 28792,2 miljoner USD år 2025 och förväntas nå 58138,13 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,56% från 2025 till 2032. Expansionen drivs främst av den ökande mängden uttjänta batterier som kommer in i formella insamlings- och återvinningskanaler i takt med att eldriven mobilitet, reservkraftsystem och konsumentelektronik fortsätter att expandera. Asien och Stillahavsområdet förblir centrala för marknadsutvecklingen eftersom regionen kombinerar stor batteritillverkningskapacitet med växande återvinningsinfrastruktur och stark tillgång på skrot inom både bly-syra och litiumjonflöden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för batteriskrot 2025 |

28792,2 miljoner USD |

| Marknad för batteriskrot, CAGR |

10,56% |

| Marknadsstorlek för batteriskrot 2032 |

58138,13 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden förväntas öka från 28792,2 miljoner USD år 2025 till 58138,13 miljoner USD år 2032, vilket återspeglar en stark långsiktig expansion.

- Marknaden för batteriskrot förväntas växa med en CAGR på 10,56% från 2025 till 2032, understödd av ökande batteribytescykler och skärpta återvinningskrav.

- Bly-syra batteriskrot stod för den största andelen på 75,8% år 2025, vilket återspeglar dess mogna insamlingssystem och väletablerade sekundära blyåtervinningskedja.

- Skrot från elfordonsbatterier representerade den ledande källsegmentet med 43,6% andel år 2025, vilket belyser det växande bidraget från pensionering av elfordonsbatterier till tillgängliga skrotvolymer.

- Asien och Stillahavsområdet stod för den största regionala andelen på 56,4% år 2025, understödd av regionens batteritillverkningskoncentration och expanderande återvinningsfotavtryck.

Segmentanalys

Efterfrågan på batteriskrot formas alltmer av samspelet mellan batterikemi, källström och nedströms återvinningsekonomi. Bly-syra skrot fortsätter att förankra marknadsintäkterna eftersom insamlingssystemen är djupt förankrade inom fordons-, industri- och reservkraftsapplikationer, vilket skapar förutsägbara flöden av råmaterial för återvinnare. Samtidigt får litiumjon-skrot strategisk betydelse i takt med att utbyggnaden av elfordon expanderar och fler högvärdesbatteripaket rör sig mot reparation, återanvändning eller återvinningskanaler. Skrotprocessorer balanserar därför kortsiktig beroende av blyåtervinning med långsiktiga investeringar i utvinningskapacitet för litium, nickel, kobolt och grafit.

Kommersiell positionering på denna marknad beror starkt på tillgång till råmaterial, bearbetningseffektivitet, miljöefterlevnad och förmågan att återvinna material som kan återinföras i batterileveranskedjor. Köpare föredrar alltmer organiserade återvinnare som kan erbjuda spårbarhet, skala och säker hantering av farligt batteriavfall. Återanvändningsvägar får också uppmärksamhet där användbar batterikapacitet kan omdirigeras till stationära applikationer med lägre intensitet innan slutlig återvinning. I olika regioner förblir lönsamheten nära kopplad till logistiknätverk, metallpriser och omfattningen av formell insamlingsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Produkttyp

Bly-syra batteriskrot stod för den största andelen på 75,8% år 2025. Segmentet leder eftersom bly-syra batterier har ett av de mest etablerade insamlings- och återvinningssystemen i den bredare batterivärdekedjan. Efterfrågan på fordonsersättning, industriella backupsystem och konventionella energilagringsapplikationer fortsätter att generera stadiga volymer av förbrukade bly-syra enheter. Återvinnare drar också nytta av beprövad återvinningsekonomi, eftersom bly kan extraheras effektivt och återinföras i ny batteritillverkning. Litiumjonbatteriskrot förblir den snabbast växande kemiströmmen eftersom elektrisk mobilitet och bärbar elektronik ökar generationen av uttjänta batterier.

Insikter efter Källa

Elektriska fordonsbatteriskrot stod för den största andelen på 43,6% år 2025. Segmentet leder eftersom EV-batterier innehåller högvärdiga återvinningsbara material och alltmer går in i organiserade återtagnings-, demonterings- och återvinningskanaler. Ökad adoption av elfordon expanderar den installerade batteribasen, vilket stärker den långsiktiga pipeline av återvinningsbart skrot. Biltillverkare och batteritillverkare stödjer också formella återvinningssystem för att förbättra cirkularitet och minska exponeringen för råmaterialvolatilitet. Konsumentelektronik och elverktyg förblir viktiga källströmmar, men deras genomsnittliga batteristorlek och värdeåtervinningspotential är generellt lägre än EV-paket.

Insikter efter Slutanvändning

Materialutvinning stod för den största andelen på 61,2% år 2025. Segmentet leder eftersom det primära kommersiella målet med batteriskrotbearbetning är återvinning av värdefulla material som bly, litium, nickel, kobolt och grafit. Utvunna material kan raffineras och omdirigeras till batteri-, metallurgiska och industriella värdekedjor, vilket stöder cirkulära leveransstrategier. Denna slutanvändning drar också nytta av starkare ekonomisk motivering än enkel deponering, särskilt när metallåtervinningsvärden förblir gynnsamma. Återanvändning växer fram som en växande sekundär väg där batterimoduler med kvarvarande prestanda kan omplaceras i mindre krävande lagringsapplikationer.

Drivkrafter för Batteriskrotsmarknaden

Ökande Volymer av Uttjänta Batterier från Transport och Elektronik

Marknaden drivs av den snabba ökningen av antalet batterier som når slutet av sin livslängd inom elfordon, konventionella fordon, elverktyg, telekom-backupsystem och konsumentelektronik. Varje expansion av den installerade batteribas resulterar så småningom i en större framtida skrotpool för insamlare och återvinnare. Detta är särskilt viktigt för litiumjonbatterier, där EV-adoption skapar en ny våg av högvärdigt återvinningsbart råmaterial. Den förutsägbara ersättningscykeln för bly-syrabatterier stödjer också en stadig återvinningsdemand. Tillsammans breddar dessa flöden intäktsbasen för batteriskrotindustrin.

Starkt Ekonomiskt Värde av Återvinningsbara Metaller

Återvinning av batteriskrot stöds av det kommersiella värdet av återvinningsbara metaller som bly, litium, nickel, kobolt och grafit. Återvinnare hanterar inte bara avfallsströmmar utan producerar också sekundära råmaterial som kan minska beroendet av jungfrulig gruvdrift. Detta skapar starkare ekonomiska incitament för insamling, demontering och behandlingsaktiviteter. När batteritillverkningen expanderar ökar vikten av stabil och diversifierad materialtillförsel. Denna dynamik stärker rollen för batteriskrot som en strategisk råmaterialkälla.

- Till exempel levererar Umicores egen pyro-hydrometallurgiska teknologi återvinningsutbyten som överstiger 95% för kobolt, koppar och nickel, och över 90% för litium över en mängd olika batterikemier som ger dessa metaller i batterikvalitet redo för direkt återinträde i katodproduktion.

Skärpta Miljö- och Avfallshanteringsregler

Regeringar och tillsynsmyndigheter ökar granskningen av farlig batterihantering, återvinningens spårbarhet och producentansvarsramverk. Dessa regler driver fler förbrukade batterier in i formella återvinningssystem istället för informell dumpning eller okontrollerad bearbetning. Efterlevnadskrav gynnar också större och mer organiserade operatörer med bättre säkerhet, utsläppskontroll och dokumentationssystem. Detta förbättrar marknadens synlighet och stödjer investeringar i återvinningsinfrastruktur. Med tiden förväntas strängare reglering ytterligare formalisera insamlingsnätverk och förbättra återvinningsgraden.

- Till exempel, EU:s batteriförordning (2023/1542), som trädde i full producentansvarseffekt i augusti 2025, kräver insamlingsgrader för bärbara batterier på 63% till slutet av 2027 och 73% till slutet av 2030, medan från 2027 och framåt måste återvinnare uppnå materialåtervinningseffektivitet på minst 90% för kobolt, nickel, koppar och bly, och 80% för litium till 2031.

Investering i Avancerade Återvinningsteknologier

Marknaden gynnas också av fortsatta investeringar i hydrometallurgiska, direktåtervinnings- och integrerade raffineringsmetoder. Dessa teknologier antas för att förbättra återvinningseffektiviteten, höja renhetsnivåerna och utöka utbudet av material som ekonomiskt kan utvinnas. Teknologiska förbättringar är särskilt viktiga för litiumjonbatteriskrot, där kemikomplexiteten är högre än i traditionella bly-syrasystem. När processprestandan förbättras blir återvinning mer kommersiellt gångbar över ett bredare utbud av batterityper. Detta stödjer både kapacitetsutvidgning och starkare konkurrensdifferentiering.

Utmaningar på marknaden för batteriskrot

Bearbetning av batteriskrot förblir operativt komplext eftersom batterikemier varierar mycket i struktur, materialkomposition och hanteringskrav. Säker transport, lagring, demontering och urladdning av förbrukade batterier kräver specialiserade procedurer och utbildad personal. Litiumjonbatterier medför särskilt brand- och termiska risker, vilket ökar logistik- och efterlevnadskostnader. Informella eller fragmenterade insamlingssystem kan ytterligare minska råvarukonsistensen för organiserade återvinnare. Dessa faktorer gör det svårt att skala upp i marknader där infrastrukturen fortfarande utvecklas.

- Till exempel driver Fortum Battery Recycling mekaniska återvinnings- och demonteringsanläggningar i Kirchardt, Tyskland, och Ikaalinen, Finland, och uppger att dess hydrometallurgiska anläggning i Harjavalta kan återvinna upp till 95% av de värdefulla metallerna från batterisvartmassa, medan cirka 80% av ett helt batteri kan återvinnas när dess mekaniska och hydrometallurgiska steg kombineras.

En annan stor utmaning är de ojämna ekonomiska förutsättningarna för återvinning över batterityper och geografi. Lönsamheten beror starkt på råvarupriser, lokala arbetskostnader, insamlingseffektivitet och tillgången på nedströms raffinaderikapacitet. I vissa regioner står återvinnare fortfarande inför svaga formella insamlingssystem och konkurrens från lågkostnadsinformella kanaler. Marknaden är också utsatt för teknologirisk eftersom operatörer investerar i nya återvinningsplattformar som kan ta tid att optimera kommersiellt. Detta skapar marginalpress, särskilt för företag som expanderar till litiumjonbearbetning.

Trender och möjligheter på marknaden för batteriskrot

En stor marknadstrend är övergången från traditionella återvinningsmodeller fokuserade på bly-syra till bredare plattformar för flera kemier som kan bearbeta litiumjonbatterier i stor skala. Företag utökar kapaciteten för att fånga upp ökande skrotvolymer relaterade till elfordon och återvinna kritiska mineraler som behövs för nästa generations batteritillverkning. Detta förändrar gradvis den konkurrensmässiga landskapet från konventionell återvinning till strategisk materialåtervinning. Vertikal integration mellan insamling, svartmassabearbetning och raffinering blir allt viktigare. Dessa förändringar öppnar nya möjligheter för specialiserade återvinnare och teknikleverantörer.

- Till exempel har Redwood Materials ökat hydrometallurgiska operationer i Nevada som återvinner 95% av litium från skrotbatterimaterial, beställt en reduktiv kalcinator som kan bearbeta mer än 40 000 metriska ton batteriråvara årligen, och uppgav att dess campus redan bearbetade 30 000 ton per år med utrustning planerad att öka till 60 000 ton, eller cirka 15 GWh, i slutet av 2024.

En annan viktig möjlighet ligger i applikationer för andra livscykeln av batterier och cirkulära leveranspartnerskap. Batterimoduler som behåller användbar kapacitet kan återanvändas i stationär lagring, reservsystem och kommersiella applikationer med lägre belastning innan slutlig återvinning. Detta skapar en mellanliggande intäktsväg som kan förbättra tillgångsutnyttjandet. Samtidigt blir partnerskap mellan återvinnare, biltillverkare, energilagringsföretag och materialraffinaderier allt vanligare när branschen söker spårbara slutna kretsloppsekosystem. Sådana arrangemang kan stärka råvarusäkerheten och förbättra långsiktig intäktsförutsägbarhet.

Regionala insikter

Nordamerika

Nordamerika stod för 18,6% av marknaden för batteriskrot år 2025. Regionen drar nytta av mogna insamlingssystem för bly-syrabatterier, etablerad återvinningsinfrastruktur och ökande investeringar i kapacitet för återvinning av litiumjonbatterier. Efterfrågan stärks av politiskt stöd för inhemska leveranskedjor för batterimaterial och av expansionen av tillverkning av elfordon. Formella efterlevnadsstandarder och industriell bearbetningskapacitet stödjer positionen för organiserade återvinnare. Marknaden får också fart av ansträngningar att lokalisera återvinning av råmaterial för batterier och minska importberoendet.

Europa

Europa stod för 16,7% av marknaden för batteriskrot år 2025. Regionen stöds av stark miljöreglering, mål för cirkulär ekonomi och ett växande fokus på spårbarhet och återvinningseffektivitet för batterier. Efterfrågan på batteriåtervinning stärks av regionens bas för fordonsproduktion och dess strävan att bygga ett mer självförsörjande batteriekosystem. Organiserad insamling och reglering gynnar formella återvinnare med starka efterlevnadskapaciteter. Europa förblir en strategiskt viktig marknad för återvinning av batterimaterial i slutna kretslopp.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 56,4% av marknaden för batteriskrot år 2025. Regionen leder tack vare sin stora batteritillverkningsbas, höga produktionsvolymer av fordon och elektronik samt ökande tillgång på uttjänt batterimaterial. Kina förblir centralt för regional skala på grund av sin integrerade batteriförsörjningskedja och breda återvinningssystem. Indien och andra asiatiska marknader expanderar också insamlings- och bearbetningskapacitet i takt med att efterfrågan på batterier ökar inom transport och reservapplikationer. Dessa faktorer håller Asien och Stillahavsområdet i framkant både vad gäller skrotgenerering och materialåtervinning.

Latinamerika

Latinamerika stod för 4,8% av marknaden för batteriskrot år 2025. Den regionala marknaden stöds främst av efterfrågan på ersättning av bly-syrabatterier inom fordons- och industriella tillämpningar. Tillväxten förbättras gradvis i takt med att avfallshanteringssystem blir mer formaliserade och medvetenheten om återvinningsöverensstämmelse ökar. Regionen har fortfarande en mindre industriell återvinningsfotavtryck än Nordamerika, Europa och Asien och Stillahavsområdet. Ändå skapar utvecklande insamlingsnätverk och ökande batterianvändning utrymme för ytterligare marknadsexpansion.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 3,5% av marknaden för batteriskrot år 2025. Regional efterfrågan är kopplad till ersättning av fordonsbatterier, telekominfrastruktur, reservkraftsystem och bredare industriell batterianvändning. Marknadsutvecklingen är mer gradvis eftersom formell återvinningskapacitet och insamlingsnätverk fortfarande är ojämna över länderna. Behovet av överensstämmelse med farligt avfallshantering ökar dock. Detta förväntas stödja gradvis expansion av organiserad bearbetning av batteriskrot över tid.

Konkurrenslandskap

Batteriskrotmarknaden kännetecknas av en blandning av etablerade blyåtervinnare, integrerade materialåtervinningsföretag och nyare operatörer med fokus på litiumjon. Konkurrensen formas av tillgång till råmaterial, bearbetningsskala, återvinningseffektivitet, miljöefterlevnad och relationer inom insamlings- och nedströmsraffineringsnätverk. Företag särskiljer sig genom teknologiplattformar, regional expansion och förmågan att återvinna batterikvalitativa sekundärmaterial. Marknaden ser också en starkare drivkraft mot slutna partnerskap kopplade till leveranskedjor för elfordon och energilagring. Operatörer med multikemiska kapaciteter och säker skrotkälla är bättre positionerade för att fånga långsiktig tillväxt.

Li-Cycle har byggt sin marknadspositionering kring återvinning av litiumjonbatterier med fokus på att återvinna kritiska material från batteritillverkningsskrot och uttjänta batterier. Företagets strategi har centrerats kring att kombinera regionala insamlings- och förbearbetningskapaciteter med större nedströms återvinningsinfrastruktur. Denna specialisering stämmer överens med marknadens skifte mot EV-relaterade skrotströmmar och behovet av inhemsk återvinning av kritiska mineraler. Strategisk omstrukturering har också återspeglat kapitalintensiteten och den operativa komplexiteten i att skala upp återvinning av litiumjon. Ändå förblir företaget relevant som ett exempel på hur specialisering inom återvinning av högvärdiga batterimaterial omformar konkurrensdynamiken.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga branschaktörer. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 undertecknade Aqua Metals och American Battery Factory (ABF) ett samförståndsavtal (MOU) för att samarbeta kring återvinning av litiumjärnfosfat (LFP) batteritillverkningsavfall som genereras av ABF:s produktionsanläggningar i USA. I detta föreslagna samarbete skulle Aqua Metals utveckla en samlokaliserad återvinningsanläggning som kan bearbeta upp till 10 000 metriska ton litiumjonbatterimaterial årligen och återföra batterikvalitet litiumkarbonat tillbaka in i ABF:s leveranskedja.

- I november 2025 meddelade Clarios att de påskyndar flera strategiska vägar för att avsevärt öka sin kapacitet för batteriåtervinning och kritisk mineralbearbetning i USA för att möta den ökande efterfrågan på återvinning av batteriavfall. Genom att expandera sina återvinningsoperationer syftade företaget till att hantera ökande volymer av bly-syra och avancerat batteriavfall som genereras över hela landet.

- I augusti 2025 slutförde Glencore sitt övertagande av Li-Cycles batteriåtervinningsresurser efter att Li-Cycle ansökt om konkurs, med Glencore som lade ett bud på cirka 40 miljoner dollar för att förvärva resurserna. Genom att ärva Li-Cycles “spoke and hub” återvinningsmodell, som bryter ner använda batterier till svart massa innan de raffineras till högvärdiga metaller, positionerade sig Glencore omedelbart som en ledare i den nordamerikanska leveranskedjan för batteriavfall.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 28792,2 miljoner |

| Intäktsprognos 2032 |

USD 58138,13 miljoner |

| Tillväxttakt (CAGR) |

10,56% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Produkt Typ Utsikter: Bly-syra batteriavfall, Litiumjon batteriavfall, Annat batteriavfall; Källa Utsikter: Elfordons batteriavfall, Konsumentelektronik batteriavfall, Elverktyg batteriavfall, Andra källor; Slutanvändning Utsikter: Materialutvinning, Återanvändning, Bortskaffande, Andra slutanvändningar |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Antal sidor |

330 |

Genom Segmentering

Efter Produkttyp

- Bly-syra batteriskrot

- Lithiumjonbatteriskrot

- Annat batteriskrot

Efter källa

- Elfordonsbatteriskrot

- Konsumentelektronikbatteriskrot

- Elverktygsbatteriskrot

- Andra källor

Efter slutlig användning

- Materialutvinning

- Återanvändning

- Bortskaffande

- Andra slutliga användningar

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika