Översikt över marknaden för biopesticider:

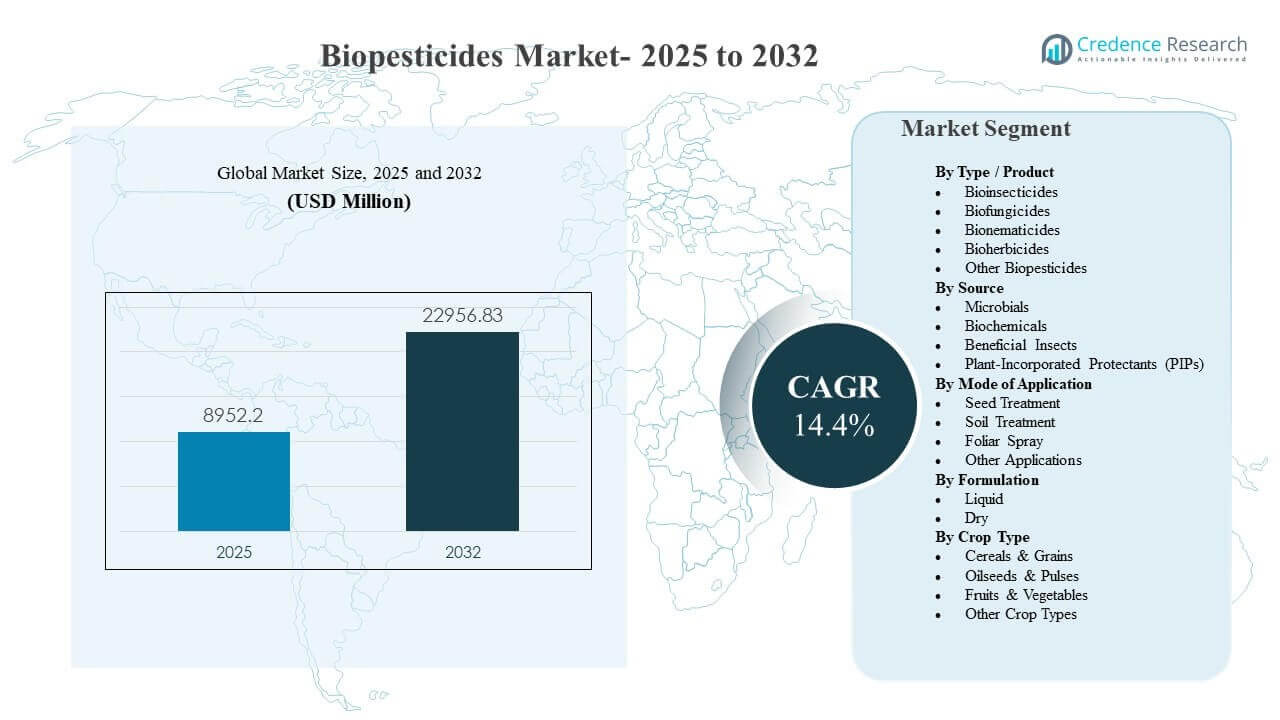

Den globala marknaden för biopesticider uppskattades till 8952,2 miljoner USD år 2025 och förväntas nå 22956,83 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,4% från 2025 till 2032. Tillväxten drivs främst av den ökande användningen av integrerade skadedjursbekämpningsprogram eftersom odlare söker effektiva lösningar för skadedjurs- och sjukdomskontroll med förbättrade säkerhets- och restprofiler för inhemsk konsumtion och exportförsörjningskedjor. Kommersialiseringen accelererar också när tillverkare utökar portföljerna över mikrobiella och biokemiska aktiva ämnen och förbättrar produktens konsistens genom bättre formulering och applikationskompatibilitet över både specialgrödor och breda radgrödor.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för biopesticider 2025 |

USD 8952,2 miljoner |

| Marknad för biopesticider, CAGR |

14,4% |

| Marknadsstorlek för biopesticider 2032 |

USD 22956,83 miljoner |

Viktiga marknadstrender och insikter

- Marknaden för biopesticider förväntas expandera från 8952,2 miljoner USD år 2025 till 22956,83 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14,4% under 2025–2032.

- Biofungicider stod för den största andelen på 39,2% år 2025, stödd av ett fortsatt tryck från svampsjukdomar i högvärdiga odlingssystem.

- Mikrobiella lösningar representerade 50,9% andel år 2025, vilket återspeglar en stark anpassning till IPM-program och fortsatt innovation inom stammar och formuleringens stabilitet.

- Fröbehandling hade en andel på 41,0% år 2025, understödd av efterfrågan på tidigt skydd och förutsägbar integration i fröbearbetningsarbetsflöden.

- Nordamerika ledde den regionala landskapet med en andel på 37,8% år 2025, vilket indikerar mogen kommersialisering, bredare distribution och starkare adoption över konventionella och hållbara program.

Segmentanalys

Marknaden för biopesticider formas av den ökande efterfrågan på biologiska alternativ som kan integreras i konventionella växtskyddsprogram, stödd av förbättrad produktprestanda och bredare registreringsomfattning över grödor och skadedjur. Mikrobiella lösningar förblir centrala för adoption eftersom de kan ge riktad aktivitet och passar väl in i resistenshanterings- och rotationsstrategier. Fröbehandling är en stor användningsväg på grund av dess operativa effektivitet och förmågan att skydda grödor under tidig etablering, vilket förbättrar fältbeståndet och minskar beroendet av upprepade applikationer under säsongen.

Produktledd momentum är starkast inom biofungicider, där sjukdomstryck och grödans värdetäthet gör konsekvent biologisk användning ekonomiskt lönsam för odlare. Bland formuleringar föredras flytande format alltmer för kompatibilitet med befintliga blandnings-, doserings- och sprutsystem, även om torra format behåller relevans i specifika leveranskedjor och lagringsförhållanden. Grödans antagande breddas bortom specialfrukter och grönsaker mot spannmål och sädesslag när leverantörer förbättrar fältets tillförlitlighet, distributionsskala och tekniskt rådgivningsstöd för storskaliga odlare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Typ / Produktinsikter

Biofungicider stod för den största andelen på 39,2% år 2025. Detta ledarskap stöds av ihållande förekomst av svampsjukdomar inom trädgårdsodling och radgrödor, där avkastningskvalitet och marknadsföringsrisker är höga. Biofungicider positioneras också alltmer inom resistenshanteringsprogram som komplementära verktyg till konventionell rotationskemi. Utökade etiketter, förbättrad hållbarhet och bättre tankblandningskompatibilitet stärker återanvändning och odlarförtroende.

Efter Källa Insikter

Mikrobiella ämnen stod för den största andelen på 50,9% år 2025. Mikrobiella aktiva ämnen är allmänt antagna på grund av deras riktade verkningssätt och passform med integrerade skadedjurshanteringsmetoder över flera grödtyper. Framsteg inom stamval, fermenteringsuppskalning och formuleringstabilisering har förbättrat prestandakonsistensen under varierande fältförhållanden. Starkare distributörsnätverk och rådgivningsprogram på gården stöder också bredare penetration och korrekt användningspraxis.

Efter Användningssätt Insikter

Fröbehandling stod för den största andelen på 41,0% år 2025. Detta tillvägagångssätt leder eftersom det ger tidigt skydd mot jordburna skadedjur och patogener med minimala förändringar i gårdsdriften. Fröbehandling stöder också konsekvent dosleverans och förutsägbar täckning, vilket är kritiskt för storskalig användning i spannmål och sädesslag. Ökad tillgång till kompatibla biologiska fröapplicerade produkter förstärker antagandet över kommersiella frösystem.

Efter Formulering Insikter

Flytande formuleringar föredras allmänt eftersom de integreras smidigt i befintliga blandnings- och appliceringssystem och möjliggör flexibla doseringsstrategier över grödstadier. Vätskor tenderar också att stödja enklare hantering på gårds- och distributörsnivåer, vilket kan förbättra efterlevnad och minska förberedelsetid. Pågående innovation inom stabilisatorer och bärare förbättrar hållbarhet och fältbeständighet, vilket ökar upplevd tillförlitlighet. Torra formuleringar förblir relevanta där lagringsstabilitet, transportbegränsningar eller specifika leveransmekanismer gynnar torr hantering.

Efter Grödtyp Insikter

Spannmål & Sädesslag stod för den största andelen på 41,6% år 2025. Stort arealtäckning och återkommande skadedjurs- och sjukdomstryck skapar en stark grundläggande efterfrågan på biologiska lösningar som komplementära verktyg. Kommersiellt fokus skiftar mot storskalig användning, stödd av bättre produktpositionering, distributörtillgänglighet och agronomisk vägledning för korrekt timing. Rester efterlevnad och hållbarhetsmål i spannmålens leveranskedjor stärker ytterligare antagandet över viktiga odlingsregioner.

Drivkrafter för Biopesticidmarknaden

Expansion av antagandet av integrerad skadedjurshantering

Antagandet av integrerad skadedjursbekämpning accelererar när odlare söker balanserade program som minskar resistensrisker och bibehåller långsiktig effektivitet. Biopesticider passar in i dessa program eftersom de kan komplettera konventionella aktiva ämnen och erbjuda differentierade verkningsmekanismer. Ökad tillgänglighet av biologiska lösningar för olika skadedjur och sjukdomsmål förbättrar genomförbarheten över odlingskalendrar. Ökat rådgivningsstöd från distributörer och tillverkare förbättrar också applikationstiming och resultat. Denna kombination stärker återkommande köpbeteende och långsiktigt antagande.

- Till exempel har ICAR-släppta Trichoderma-baserade produkter i Indien visat 45–55% minskning av nyckelsjukdomar som fläcksjuka i vete och skärbladsjuka i ris, tillsammans med 15–25% minskning av kemisk bekämpningsmedelsanvändning på gårdsnivå.

Strängare restförväntningar i livsmedelsförsörjningskedjor

Livsmedelsköpare och exportkanaler kräver i allt högre grad efterlevnad av strängare restförväntningar och hållbarhetsrapportering. Biopesticider positioneras ofta som verktyg för att hjälpa till att uppfylla dessa krav samtidigt som skyddet av grödor bibehålls. Odlare antar biologiska medel för att stödja skördeförväntningar, kvalitetsskydd och marknadstillträde för högvärdiga grödor. Detaljhandels- och processorstandarder förstärker efterfrågan på restmedvetna program över frukt, grönsaker och utvalda radgrödor. Dessa dynamiker fortsätter att öka efterfrågan över flera regioner.

- Till exempel har program som använder biologiska medel under de sista 7–14 dagarna före skörd gjort det möjligt för odlare att följa strängare skördeförväntningar samtidigt som de bibehåller sjukdomskontrollnivåer jämförbara med helt kemiska program.

Förbättring av produktprestanda genom innovation inom formulering och leverans

Prestandakonsistens har historiskt varit en nyckelbarriär, men produktutveckling förbättrar stabilitet, hållbarhet och fältbeständighet. Framsteg inom formulering, bärare och applikationskompatibilitet förbättrar tillförlitligheten under varierande förhållanden. Kompatibilitet med fröbehandling stärker uppskalning eftersom det integreras i etablerade kommersiella fröarbetsflöden. Bättre blandningsegenskaper och tankblandningspassform utökar användbarheten under säsongen via bladbesprutning och markapplikationer. Dessa förbättringar minskar upplevd risk och stöder bredare kommersiella lanseringar.

Portföljexpansion och kommersialisering av stora jordbruksföretag

Stora växtskyddsföretag och specialiserade biologiska företag expanderar portföljer genom intern FoU, förvärv och partnerskap. Bredare portföljer möjliggör paketering och programbaserad försäljning, vilket förenklar beslutsfattandet för odlare. Utökad distributionsräckvidd förbättrar produktens tillgänglighet och tekniskt stöd i viktiga jordbruksregioner. Ökade marknadsföringsinvesteringar och fältförsöksdata stärker förtroendet för biologiska lösningar. Tillsammans accelererar dessa faktorer antagandet och fördjupar penetrationen över grödsegment.

Utmaningar på marknaden för biopesticider

Användningen av biopesticider står inför pågående utmaningar relaterade till varierande prestanda under olika miljö- och agronomiska förhållanden. Biologiska aktiva ämnen kan vara känsliga för temperatur, UV-exponering och lagringsförhållanden, vilket kan påverka fälteffektivitet och odlarens förtroende. Regulatoriska vägar och produktregistreringskrav varierar kraftigt mellan länder, vilket lägger till tid och kostnadsbörda för expansion. Medvetenheten hos bönder och korrekt användningspraxis kan vara inkonsekvent, särskilt där rådgivningstjänster är begränsade. Dessa faktorer kan bromsa återanvändning och skalning på vissa marknader.

- Till exempel rapporterade Certis Biologicals att dess Bacillus-baserade fungicid Double Nickel visade mer än en 30 procentenheters minskning i sjukdomskontroll när försök flyttades från skuggade till full-sol, hög-UV-platser, vilket understryker känsligheten för fältförhållanden.

Kostnad och värdeuppfattning förblir ett hinder i priskänsliga regioner och bredare odling där odlare prioriterar förutsägbar avkastning på investeringar. Biologiska produkter kan kräva mer exakt timing, högre appliceringsfrekvens eller stödjande agronomiska metoder för att leverera konsekventa resultat. Begränsningar i leveranskedjan, inklusive kylkedja eller lagringskrav för specifika mikrobiella produkter, kan också begränsa distributionsräckvidden. Konkurrens från etablerade kemiska lösningar kan minska avsikten att byta, särskilt under allvarliga skadedjursutbrott. Att hantera dessa problem kräver starkare fältdata, utbildning och förbättrad produktrobusthet.

Trender och möjligheter på marknaden för biopesticider

Kommersiella program struktureras i allt högre grad kring integrerade lösningar som kombinerar biologiska med konventionella produkter, snarare än att positionera biologiska som direkta ersättare. Detta skapar möjligheter för programsäljning, paketerbjudanden och säsongslånga odlingsplaner som förbättrar resultat och förenklar odlarnas beslut. Fröbehandling förblir en viktig inkörsport för att skala upp biologiska i spannmål och sädesslag eftersom det möjliggör standardiserad leverans i stor skala. Förbättrad kompatibilitet med jordbruksutrustning och blandningsrutiner stöder antagandet med minimal operationell friktion. Dessa förändringar utökar den adresserbara arealen bortom traditionella specialgrödsfästen.

- Till exempel kombinerar Bayers Acceleron fröapplicerade teknologier biologiska inokulanter med fungicider och insektsmedel på mer än 90 miljoner hektar majs och sojabönor årligen i Nordamerika för att leverera standardiserat, multimodalt skydd.

Det finns också växande möjligheter inom differentierade biofungicid- och mikrobiella pipelines när leverantörer förbättrar stamupptäckt och stabilitet. Partnerskap mellan biologiska innovatörer och globala växtskyddsaktörer kan påskynda kommersialisering och distributionsräckvidd. Antagande inom exportorienterad trädgårdsodling stöds av restkänsliga leveranskedjor och kvalitetskrav som gynnar biologisk integration. Framväxande marknader ger långsiktig uppsida när distributionsnätverk förbättras och lokala regulatoriska ramar mognar. Fortsatt teknisk utbildning och rådgivande stöd kan förstärka värdeförverkligande och stärka odlarens lojalitet.

Regionala insikter

Nordamerika

Nordamerika stod för 37,8 % av marknadsandelen år 2025. Regionen drar nytta av starka kommersialiseringsmöjligheter, etablerade distributörsnätverk och högre antagande av integrerade skadedjursbekämpningsprogram. Odlare integrerar i allt högre grad biologiska produkter i rotationsstrategier för att stödja resistenshantering och restförväntningar i utvalda värdekedjor. Användningen av fröbehandling stöds av mogna kommersiella frösystem och standardiserade applikationsarbetsflöden. Produktantagandet stöds också av stark fältförsöksaktivitet och tillgänglighet av teknisk support.

Europa

Europa stod för 16,1 % av marknadsandelen år 2025. Marknaden stöds av ett starkt fokus på hållbarhet och en större vilja att integrera biologiska produkter i växtskyddsprogram, särskilt inom trädgårdsodling. Fragmentering mellan länder och grödprofiler kan skapa ojämna antagandegrader, vilket gör lokal distributions- och rådgivningsstyrka kritisk. Efterfrågan förstärks av program som betonar minskad kemisk belastning och förbättrad miljökompatibilitet. Expansionsmöjligheterna är starkast där leverantörer kan leverera konsekvent prestanda och tydlig användningsvägledning över olika klimat och agronomiska metoder.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 34,6 % av marknadsandelen år 2025. Stora jordbruksarealer, expanderande trädgårdsproduktion och ökande fokus på grödkvalitet stödjer antagandet av biologiska produkter i flera länder. Ökad kommersialisering och produkt tillgänglighet hjälper till att flytta biologiska produkter från nischanvändning mot bredare grödprogram. Antagandet stärks av efterfrågan på skadedjurs- och sjukdomskontrollösningar som är i linje med utvecklande livsmedelssäkerhetsförväntningar. Tillväxten stöds också av förbättrad distributörtäckning och ökande teknisk assistans i högproduktionsområden.

Latinamerika

Latinamerika stod för 5,2 % av marknadsandelen år 2025. Regionens efterfrågan är kopplad till exportdrivna grödsystem där kvalitets- och efterlevnadskrav stödjer antagandet av biopesticider. Antagandet är starkast där biologiska lösningar visar konsekvent prestanda och passar in i etablerade spray- och jordbehandlingsrutiner. Distributionsräckvidd och agronomisk rådgivningskapacitet kan variera mellan länder, vilket påverkar antagandehastigheten. Möjligheter stöds av utökade registreringar och programbaserad försäljning i högvärdesgrödsegment.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 6,3 % av marknadsandelen år 2025. Efterfrågan drivs av intensifierad trädgårdsproduktion och ökande fokus på kvalitetsresultat i kontrollerade och halvkontrollerade odlingssystem. Antagandet begränsas av kostnadsöverväganden och ojämn tillgång till specialiserad distribution och teknisk utbildning. Biologiska lösningar får fotfäste där leverantörer ger robust vägledning om tidpunkt och integrerad programdesign. Förbättrade försörjningskedjor och lokaliserad produktpositionering kan stödja bredare marknadsutveckling under prognosperioden.

Konkurrenslandskap

Konkurrensen på marknaden för biopesticider formas av portföljbredd, teknisk prestanda, distributionsdjup och förmågan att erbjuda agronomiskt stöd som leder till korrekta användningsresultat. Företag differentierar sig genom upptäckten av stammar, förbättringar av formuleringar och utökad etikettäckning över grödor och skadedjursmål. Partnerskap och förvärv används ofta för att påskynda pipeline-expansion och förbättra regionala kommersialiseringsmöjligheter. Starka fältvalideringsprogram och rådgivningsnätverk är avgörande för att bygga upp odlarens förtroende och öka återanvändningen. Prissättning och programintegrationsstrategier påverkar också antagandet, särskilt i bredare odlingssystem.

BASF SE är positionerat för att stärka sitt biologiska växtskyddsavtryck genom portföljexpansion och kommersialiseringsfokus över lösningar för insekts- och sjukdomskontroll. Företagets strategi betonar vanligtvis att utöka distributionsräckvidden, förbättra formuleringens prestanda och integrera biologiska medel i bredare växtskyddsprogram. Framsteg inom detta område stöds av strategiska samarbeten och förvärv som förbättrar biologisk innovation och tillverkningsmöjligheter. BASF SE:s fokus på fältprestanda och programsäljning stämmer överens med odlarens prioriteringar för förutsägbara resultat. Denna positionering stödjer djupare penetration över både special- och utvalda bredare grödor.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; den analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2026 undertecknade Syngenta Crop Protection ett samförståndsavtal med det franska greentech-företaget Amoéba SA för att utveckla och kommersialisera biokontrollösningar baserade på Amoébas biokontrollaktiva substans för spannmål och fältgrödor i EU och Storbritannien, med målet att erbjuda avancerade biologiska växtskyddsalternativ och hantera resistensutmaningar inom biopesticidområdet.

- I januari 2026 meddelade BASF Agricultural Solutions att de hade nått en överenskommelse om att förvärva AgBiTech, en specialist inom biologiska insektskontrollösningar, vilket utökar BASF:s portfölj inom biopesticider och den bredare marknaden för biologiskt växtskydd; transaktionen förväntas slutföras under första halvåret 2026, med förbehåll för regulatoriska godkännanden.

- I maj 2025 lanserade Super Growers Omnicide IPM, en nästa generations biopesticid formulerad med avancerad nanoemulsionsteknik som kombinerar eteriska oljor för att ge säkrare och mer effektiv kontroll av skadedjur, svampar och sporer för gårdar av alla storlekar.

- I november 2025 meddelade Corteva sin första bioinsekticid som en del av en serie “naturinspirerade lösningar” utformade för att skydda grödor som äpplen, apelsiner, vete, ris och majs, vilket stärker företagets strategi att växa sitt erbjudande inom biologiskt växtskydd och biopesticider.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 8952,2 miljoner |

| Intäktsprognos 2032 |

USD 22956,83 miljoner |

| Tillväxttakt (CAGR) |

14,4% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Typ / Produktutsikter: Bioinsekticider, Biofungicider, Bionematicider, Bioherbicider, Andra Biopesticider; Efter Källutsikter: Mikrobiella, Biokemiska, Nyttiga Insekter, Växtinkorporerade Skyddsmedel (PIPs); Efter Användningsmetodutsikter: Fröbehandling, Jordbehandling, Bladspray, Andra Användningar; Efter Formuleringsutsikter: Flytande, Torr; Efter Grödtyputsikter: Spannmål & Säd, Oljeväxter & Baljväxter, Frukt & Grönsaker, Andra Grödtyper |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

BASF SE; Bayer AG; Syngenta Group; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Antal sidor |

327 |

Segmentering

Efter Typ / Produkt

- Bioinsekticider

- Biofungicider

- Bionematicider

- Bioherbicider

- Andra biopesticider

Efter källa

- Mikroorganismer

- Biokemikalier

- Gynnsamma insekter

- Växtinkorporerade skyddsmedel (PIPs)

Efter appliceringsmetod

- Fröbehandling

- Jordbehandling

- Bladbesprutning

- Andra applikationer

Efter formulering

Efter grödatyp

- Säd & spannmål

- Oljeväxter & baljväxter

- Frukt & grönsaker

- Andra grödtyper

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika