Marknadsöversikt

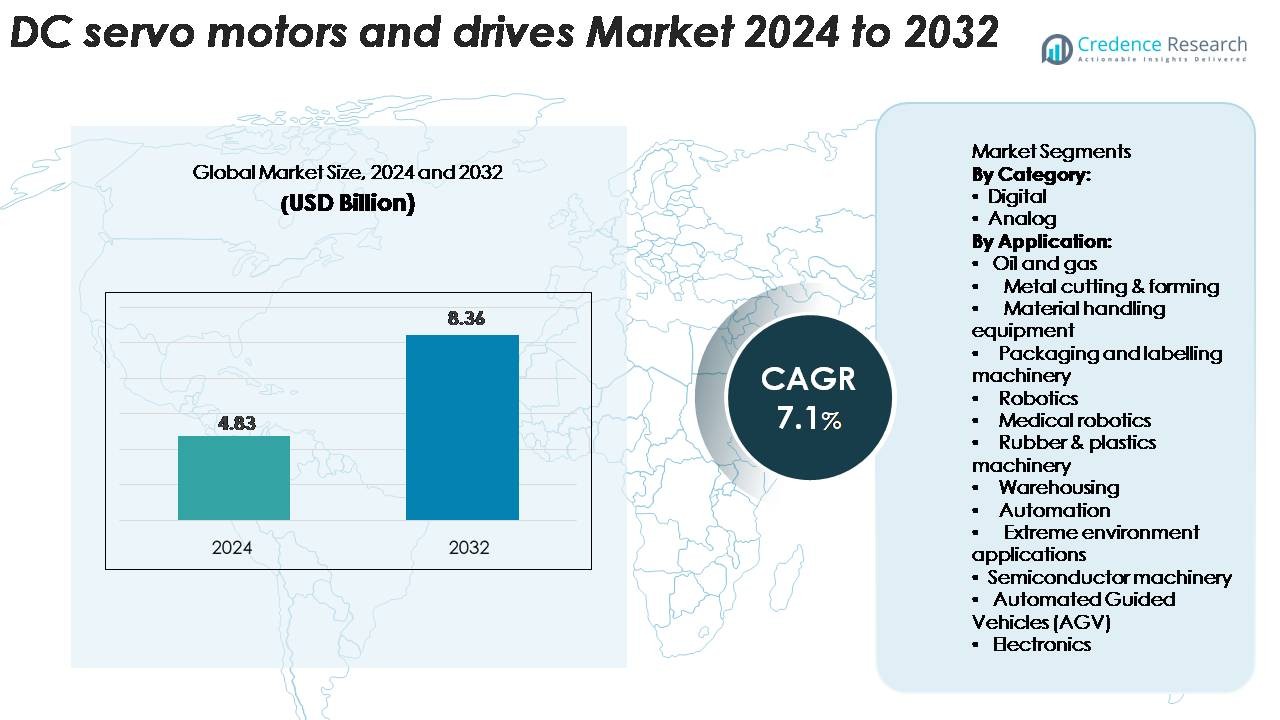

Marknaden för DC-servomotorer och drivsystem värderades till 4,83 miljarder USD år 2024 och förväntas nå 8,36 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på marknaden för DC-servomotorer och drivsystem 2024 |

4,83 miljarder USD |

| Marknad för DC-servomotorer och drivsystem, CAGR |

7,1 % |

| Storlek på marknaden för DC-servomotorer och drivsystem 2032 |

8,36 miljarder USD |

Den globala marknaden för DC-servomotorer och drivsystem kännetecknas av framstående aktörer som Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. och Schneider Electric SE. Dessa tillverkare investerar kraftigt i FoU, expanderar globalt och introducerar högprecisionsdrivsystem för automation och robotik. Det regionala ledarskapet ligger hos Asien-Stillahavsregionen, som står för cirka 43 % av den globala marknadsandelen, tack vare storskalig industriell automation i Kina, Indien, Japan och Sydkorea. Europeiska och nordamerikanska marknader följer, stödda av befintlig tillverkningsinfrastruktur och starka investeringar i automation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknadsstorleken för segmentet DC-servomotorer och drivsystem var 4,83 miljarder USD år 2024 och förväntas nå 8,36 miljarder USD år 2032, med en CAGR på 7,1 %.

- Den digitala kategorin har den största andelen bland segmenten “Efter kategori”, drivet av efterfrågan på precisionskontroll och systemintegration; analog har en mindre men stabil del på grund av kostnadskänsliga applikationer.

- Asien-Stillahavsregionen är den dominerande regionen och står för cirka 43,2 % av intäkterna år 2035, följt av Europa (~29 %) och Nordamerika (~23 %) under segmenten “Regional analys”.

- Viktiga trender inkluderar ökad automation, integration av IoT/IIoT-teknologier i servosystem och ett växande fokus på energieffektiva lösningar för högprecisionsapplikationer.

- Stora begränsningar innefattar höga initiala investeringskostnader för servosystem och komplexiteten i att eftermontera äldre maskiner med moderna DC-drivsystem, vilket begränsar användningen i vissa industriella segment.

Marknadssegmenteringsanalys:

Efter kategori:

Marknaden för DC-servomotorer och drivsystem är främst uppdelad i digitala och analoga kategorier. Den digitala kategorin leder marknaden och står för den största andelen tack vare dess överlägsna precision, programmerbarhet och integration med avancerade automationssystem. Digitala DC-motorer föredras alltmer inom industrier som robotik, materialhantering och förpackning för deras förbättrade effektivitet och tillförlitlighet. Det analoga segmentet, även om det är mindre, förblir betydande i applikationer där kostnadseffektivitet och enklare styrsystem är tillräckliga, särskilt i mindre komplexa eller äldre maskiner.

- Till exempel kan Kollmorgens AKM-serie digitala servomotorer, när de integreras i ett högpresterande system med kompatibla drivsystem och högupplösta absoluta encoders, uppnå en repeterbarhet så fin som 0,0005 radianer (ungefär 0,028 grader).

Efter Användning:

Marknaden för DC-servomotorer och drivsystem betjänar en bred rad av industrier, med nyckeltillämpningar inom olja och gas, metallbearbetning, materialhanteringsutrustning, förpackningsmaskiner och robotik. Robotik är den dominerande tillämpningen, driven av den ökande efterfrågan på automation inom tillverkning, medicinsk robotik och konsumentelektronik. Materialhanteringssektorn, särskilt inom lager och automatiserade styrda fordon (AGV), ser också betydande tillväxt, drivet av boomen inom e-handel och logistikautomation. Andra anmärkningsvärda tillämpningar inkluderar halvledarmaskiner och extrema miljötillämpningar, som kräver mycket tillförlitlig och exakt rörelsestyrning.

- Till exempel uppnår Panasonics MINAS A6-serie servodrivsystem en positioneringsupplösning på 23 bitar (motsvarande 8 388 608 pulser per varv), vilket möjliggör den precisa och säkra positionering som är nödvändig för halvledarplatt-hanteringsutrustning.

Viktiga Tillväxtdrivkrafter

Ökad Automation i Industrier

Den växande efterfrågan på automation över olika industrier är en betydande drivkraft för marknaden för DC-servomotorer och drivsystem. Industrier som tillverkning, robotik och bilindustri adopterar i allt högre grad automationsteknologier för att förbättra effektivitet, precision och produktionskapacitet. DC-servomotorer är integrerade i automatiserade system på grund av deras förmåga att leverera högt vridmoment vid låga hastigheter, vilket säkerställer exakt kontroll. När företag strävar efter att minska driftskostnader och förbättra produktivitet förväntas antagandet av automatiserade lösningar, drivet av DC-servomotorer, öka. Denna trend är särskilt tydlig i industrier som elektronik, förpackning och materialhantering, där automation är avgörande för att möta kraven på massproduktion.

- Till exempel kan Bosch Rexroths IndraDrive-servosystem som används i automatiserade förpackningsmaskiner utnyttja kraftfulla motorer, såsom IndraDyn S eller MSK-serien, som ger kontinuerliga vridmomentutgångar upp till 631 Nm.

Ökad Efterfrågan på Robotik och Medicinsk Robotik

Ökningen inom robotik, särskilt medicinsk robotik, driver betydligt efterfrågan på DC-servomotorer. Robotik har transformerat sektorer som sjukvård, tillverkning och konsumentelektronik, och medicinsk robotik, i synnerhet, upplever snabb tillväxt. Kirurgiska robotar, till exempel, kräver precis och tillförlitlig rörelsestyrning, vilket gör DC-servomotorer oumbärliga för deras drift. Efterfrågan på minimalt invasiva operationer, kombinerat med teknologiska framsteg inom robotik, skapar nya möjligheter för tillämpningar av DC-servomotorer. När marknaden för medicinsk robotik expanderar kommer behovet av DC-servomotorer, som erbjuder hög precision och tillförlitlighet, att fortsätta växa, vilket stöder deras marknadspenetration över olika vårdtillämpningar.

- Till exempel ger FAULHABERs 2057…BHS DC-servomotor, som används i robotendoskopisystem, ett kontinuerligt utgångsvridmoment på 45 mNm och har encoderupplösningar upp till 10 000 räkningar per varv, vilket levererar den fina positionsnoggrannhet som krävs för känslig intra-kroppsnavigering.

Tillväxt inom Lager- och E-handelsautomation

E-handelsboomen har lett till en betydande tillväxt i efterfrågan på lagerautomationslösningar, vilket ytterligare driver marknaden för DC-servomotorer och drivsystem. Automatiserade styrda fordon (AGVs), sorteringssystem och robotarmar används alltmer i lager för att öka effektiviteten och minska det manuella arbetet. DC-servomotorer spelar en kritisk roll i att tillhandahålla exakt och pålitlig rörelsestyrning i dessa system. Med fortsatt ökande e-handelssiffror investerar företag alltmer i automationsteknologier för att effektivisera sina försörjningskedjor och minska driftskostnaderna. Behovet av högpresterande, energieffektiva motorer för att hantera komplexa uppgifter i dynamiska miljöer driver efterfrågan på DC-servomotorer inom lagerautomation och logistiksektorerna.

Viktiga Trender & Möjligheter

Teknologiska Framsteg inom Drivsystem

En viktig trend på marknaden för DC-servomotorer och drivsystem är den kontinuerliga utvecklingen inom drivteknologier. Integrationen av digitala teknologier som IoT och AI i motorstyrsystem förbättrar prestandan och funktionaliteten hos DC-servomotorer. Smarta, sammankopplade servodrivsystem blir alltmer populära, eftersom de erbjuder realtidsövervakning, prediktivt underhåll och förbättrad energieffektivitet. Den ökande användningen av maskininlärningsalgoritmer för att optimera motorprestanda och minska stilleståndstiden öppnar upp nya möjligheter. När industrier i allt högre grad fokuserar på att förbättra operationell effektivitet och minska underhållskostnaderna, förväntas dessa framsteg inom drivsystem driva efterfrågan på DC-servomotorer i olika sektorer.

- Till exempel utvecklade ett forskarteam en inbäddad konvolutionell neuronnätsmodell (CNN) för överbelastningsfel-detektering i DC-servomotorer som uppnådde 99,9997% noggrannhet och kördes på en modell med cirka 8 000 parametrar.

Skifte mot Energieffektiva Lösningar

Det finns ett växande fokus på energieffektivitet på marknaden för DC-servomotorer och drivsystem. När globala industrier står inför stigande energikostnader och ökande regulatoriskt tryck att minska utsläppen, blir energieffektiva teknologier en central fokuspunkt. DC-servomotorer erbjuder betydande energibesparingspotential genom att tillhandahålla exakt kontroll, minska energiförbrukningen och minimera avfall i högpresterande applikationer. När industrier söker lösningar som minskar deras miljöpåverkan, positioneras energieffektiva DC-servomotorer som en avgörande teknologi. Trenden mot hållbarhet och gröna teknologier presenterar betydande möjligheter för företag som specialiserar sig på energieffektiva drivsystem, särskilt inom sektorer som fordonsindustri, tillverkning och logistik.

- Till exempel erbjuder Yaskawa Electric Corporation fleraxliga SERVOPACK-system, som de som används med MP3300-maskinkontrollern, vilka är utformade för att återanvända regenerativ energi mellan axlar, vilket minskar den totala energiförbrukningen och ökar energieffektiviteten i rörelsestyrningsapplikationer.

Viktiga Utmaningar

Höga Initiala Kostnader

En av de främsta utmaningarna på marknaden för DC-servomotorer och drivsystem är de höga initiala kostnaderna associerade med dessa system. Även om DC-servomotorer erbjuder överlägsen precision och effektivitet, kan deras höga startkostnader vara ett hinder för små och medelstora företag (SME). Kostnaden för att köpa och installera dessa avancerade system, tillsammans med kostnaden för underhåll och utbildning, kan vara ett betydande hinder, särskilt på priskänsliga marknader. Trots de långsiktiga fördelarna i termer av operationell effektivitet och minskad energiförbrukning, förblir den initiala investeringen som krävs för DC-servomotorer och drivsystem en viktig utmaning för bred adoption, särskilt i utvecklingsregioner.

Integration med Befintliga System

Att integrera DC-servomotorer i befintlig maskineri och system kan vara en komplex och kostsam process. Många industrier förlitar sig fortfarande på äldre system som inte är kompatibla med modern drivteknik, vilket kräver betydande ombyggnad eller fullständiga systemöversyner. Komplexiteten i att integrera DC-servomotorer med äldre utrustning kan leda till ökade kostnader och förlängd stilleståndstid, vilket kan hindra den övergripande adoptionen av dessa avancerade system. Dessutom kan behovet av specialiserade färdigheter för att installera och underhålla dessa system ytterligare komplicera integrationen, vilket skapar utmaningar för industrier som vill modernisera sina operationer.

Regional analys

Nordamerika

Den nordamerikanska marknaden står för cirka 23% av de globala intäkterna inom segmentet för DC-servomotorer och drivsystem. Regionen drar nytta av avancerade tillverkningscentrum i USA och Kanada, stark efterfrågan från bil-, flyg- och förpackningsindustrin samt lagstiftningstryck mot energieffektivitet. Företag i denna region investerar i allt högre grad i automatiseringsuppgraderingar och rörelsestyrningslösningar för att förbli konkurrenskraftiga. Som ett resultat förblir tillväxten stabil med fokus på att uppgradera äldre system och skala precisionsrobotik för industriella operationer.

Europa

Europa står för cirka 29% av den globala marknadsandelen inom denna sektor. Regionens tillväxt stöds av starkt upptag av Industri 4.0-initiativ, statliga incitament för smart tillverkning och strikta energieffektivitetsregler. Nyckelindustrier som bil-, elektronik- och livsmedelsindustrin förlitar sig starkt på DC-servomotorer för precisionskontroll och integration med digitala system. Europeiska leverantörer drar också nytta av starka tjänsteekosystem och behovet av ombyggnadslösningar i äldre tillverkningsanläggningar i Tyskland, Frankrike, Storbritannien och Italien.

Asien och Stillahavsområdet

Asien och Stillahavsområdet är den största regionala marknaden med cirka 43% andel förväntad till 2035. Tillväxten i denna region drivs av snabb industrialisering, stora investeringar i automation och blomstrande e-handel som stimulerar efterfrågan på lagerhållning, AGV:er och robotik. Kina, Indien, Japan och Sydkorea leder adoptionen, pådrivna av infrastrukturinvesteringar och ökande energiförbrukningsbekymmer. Lokal produktionsutvidgning och statliga program som riktar sig mot smart tillverkning förstärker ytterligare den regionala efterfrågan på högpresterande DC-servomotorer och drivsystem.

Latinamerika

Latinamerika bidrar med nära 5% av den globala marknadsandelen inom DC-servomotorer och drivsystem. Marknaden i denna region drivs av måttligt upptag av industriell automation, tillväxt inom logistik och lagerhållning kopplad till e-handelsexpansion och investeringar i tillverkning i Brasilien, Mexiko och Argentina. Tillväxten släpar dock efter andra regioner på grund av ekonomisk volatilitet och långsammare teknologiadoption. Företag som är aktiva i Latinamerika fokuserar ofta på kostnadseffektiva lösningar och ombyggnadsmarknader för att ersätta äldre rörelsestyrningssystem.

Mellanöstern & Afrika (MEA)

MEA-regionen har cirka 2% av den globala marknadsandelen. Tillväxten i Afrika och Mellanöstern är för närvarande måttlig, främst driven av olje- och gasapplikationer, infrastrukturutvecklingar och specifika krav för extrema miljöer. Viktiga möjligheter finns inom sektorer som gruvdrift, verktyg och förnybar energi där rörelsestyrningssystem tjänar applikationer i hårda förhållanden. Adoptionen begränsas dock av begränsade investeringar i automation, långsammare infrastrukturutbyggnad och högre implementeringskostnader.

Marknadssegmenteringar:

Efter kategori:

Efter applikation:

- Olja och gas

- Metallbearbetning & formning

- Materialhanteringsutrustning

- Förpacknings- och märkningsmaskiner

- Robotik

- Medicinsk robotik

- Gummi- & plastmaskiner

- Lagerhållning

- Automation

- Tillämpningar i extrema miljöer

- Halvledarmaskiner

- Automatiserade styrda fordon (AGV)

- Elektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet på den globala marknaden för DC-servomotorer och drivsystem präglas av företag som Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. och Schneider Electric SE, som leder marknaden genom teknisk innovation, integrerade tjänsteerbjudanden och bred geografisk räckvidd. Dessa företag förfinar kontinuerligt precisionsrörelsestyrningssystem och utökar servicenätverk för att betjäna högpresterande segment som robotik och medicintekniska produkter. Regionala fästen speglar dessa företags styrkor: Asien och Stillahavsområdet förblir dominerande med ungefär 43% av den globala andelen, följt av Europa (cirka 29%) och Nordamerika (runt 23%). Konkurrensdifferentiering fokuserar på funktioner som energieffektivitet, digital anslutning och stöd för automationssystem. Mindre specialister och framväxande regionala aktörer utmanar de etablerade genom kostnadseffektiva lösningar för nischapplikationer, vilket tvingar ledande leverantörer att investera i specialisering, partnerskap och strategiska förvärv för att behålla sin fördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Applied Motion Products, Inc.

- Kollmorgen

- Bosch Rexroth Corporation

- Leadshine

- Allied Motion, Inc.

- JVL A/S

- AXOR IND. S.a.s

- Kinco Electric (Shenzhen) Ltd.

- Fuji Electric Co., Ltd.

- Ingenia Cat S.L.U.

Senaste Utvecklingen

- I oktober 2023 tillkännagav Applied Motion Products en serie 48 V DC borstlösa servomotorer med 16‑bitars magnetiska encoders och kompatibla högströmsdrivningar riktade mot AGV/AMR-applikationer.

- I mars 2023 tillkännagav företaget Leadshine Technology Co., Ltd. “ny generation” AC-servosystem (EL8-kontroller + ELM1H-motorer).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på kategori, applikation och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Industriell automation kommer att driva högre adoption av DC-servomotorer och drivningar inom tillverkning och logistik.

- Integration med smarta fabrikssystem och IoT kommer att erbjuda realtidsövervakning och optimering av rörelsestyrning.

- Efterfrågan på kompakta och effektiva digitala drivningar kommer att öka, vilket driver tillväxt inom högprecisionsapplikationer.

- Asien‑Stillahavsområdet kommer att fortsätta leda marknaden och fånga cirka 43 % andel till 2035, vilket skapar regional investeringsmomentum.

- Den analoga sektorn kommer att behålla sin relevans i kostnadskänsliga applikationer och förväntas hålla cirka 56,7 % andel till 2035.

- Expansion av robotik, AGV:er och lagerautomation kommer att öppna nya möjligheter för DC-servosystem.

- Ökande regleringar kring energieffektivitet kommer att driva ersättningar av äldre motorer med servolösningar.

- Framväxande teknologier som AI-baserad kontroll och digitala tvillingar kommer att förbättra rörelseprestanda och minska stillestånd.

- Höga initiala investeringar och integrationskomplexiteter kommer fortsätta att utmana adoption i små och medelstora företag.

- Lokaliserad försörjningskedja och modulär produktdesign kommer att möjliggöra snabbare implementering och minskade ledtider.