Marknadsöversikt:

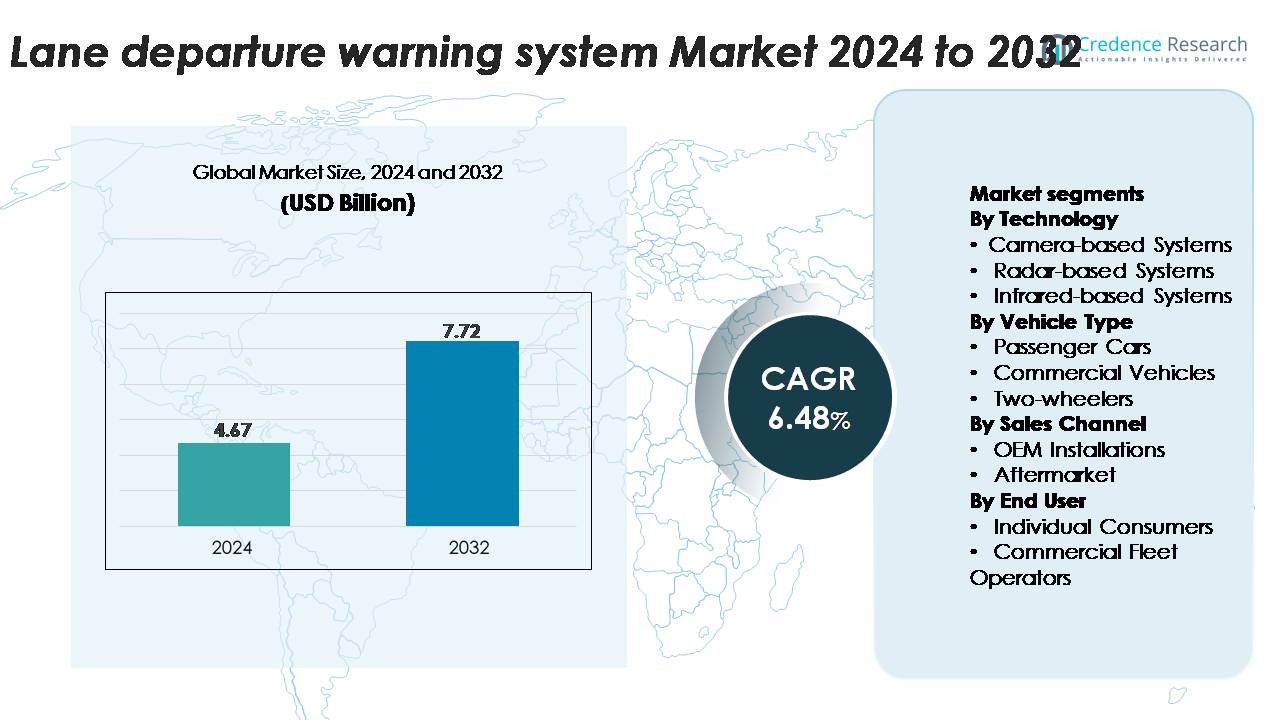

Den globala marknaden för Lane Departure Warning System (LDWS) värderades till 4,67 miljarder USD år 2024 och förväntas nå 7,72 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,48% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Lane Departure Warning System (LDWS) 2024 |

4,67 miljarder USD |

| Lane Departure Warning System (LDWS) Marknad, CAGR |

6,48% |

| Marknadsstorlek för Lane Departure Warning System (LDWS) 2032 |

7,72 miljarder USD |

Marknaden för lane departure warning system formas av starkt deltagande från ledande ADAS- och fordons-elektronikföretag som Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation och Autotalks. Dessa aktörer konkurrerar genom framsteg inom kamerateknik, AI-baserad körfältsdetektion och sensorfusion-plattformar integrerade i OEM-säkerhetssviter. Nordamerika leder den globala marknaden med cirka 32% andel, drivet av stränga säkerhetsföreskrifter och hög ADAS-penetration, tätt följt av Europa med 28% med stark reglering och mogen fordonsproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för körfältsavvikelsevarningssystem värderades till 4,67 miljarder USD år 2024 och förväntas nå 7,72 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,48% under prognosperioden.

- Marknadstillväxten drivs av obligatoriska ADAS-regleringar, ökande integration av kamerabaserade LDWS som för närvarande är den dominerande tekniksegmentet med den största andelen—och ökande konsumentefterfrågan på fordon utrustade med säkerhet i mellanklass- och premiumkategorier.

- Viktiga trender inkluderar AI-förbättrad körfältsdetektion, sensorfusionplattformar och utökad OEM-användning stödd av sjunkande sensorkostnader, med eftermarknadsanpassning som vinner mark i åldrande fordonsflottor.

- Konkurrensintensiteten förblir hög, med aktörer som Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv och Valeo som fokuserar på förbättrad körfältsigenkänningsnoggrannhet, prestanda i svagt ljus och skalbara ADAS-arkitekturer; dock begränsar systemkalibreringsutmaningar och prestandabegränsningar under dåliga vägförhållanden bredare antagande.

- Regionalt leder Nordamerika med 32%, följt av Europa med 28% och Asien-Stillahavsområdet med 27%, medan personbilar förblir det största fordonssegmentet, vilket stödjer fortsatt LDWS-penetration världen över.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter teknik

Kamerabaserade system representerar det dominerande tekniksegmentet inom körfältsavvikelsevarningssystem på grund av deras precision i körfältsigenkänning, lägre kostnad och kompatibilitet med avancerade förarassistansplattformar. Dessa system leder antagandet eftersom de exakt tolkar vägmarkeringar, stöder multifunktionella ADAS-funktioner och enkelt integreras med ombordprocessorer. Radar- och infraröda system får fotfäste i ogynnsamma väderförhållanden, men deras antagande förblir lägre på grund av högre sensorkostnader och begränsad relevans för standardapplikationer för körfältsbevarande. Eftersom fordonstillverkare prioriterar skalbara, mjukvarudrivna ADAS-arkitekturer, fortsätter kamerabaserade LDWS att ha den största andelen i globala distributioner.

- Till exempel använder Mobileyes kamerabaserade LDW-modul en 8-megapixel framåtriktad kamera bearbetad av EyeQ5 High SoC, vilket levererar 16 TOPS som möjliggör högupplöst körfältsdetektion på avstånd över 150 meter även vid motorvägshastigheter.

Efter fordonskategori

Personbilar står för den största andelen av LDWS-antagandet, drivet av ökande regleringskrav, ökad införlivning av ADAS i mellanklassmodeller och stark konsumentpreferens för säkerhetsförbättrande fordonsteknologier. Biltillverkare utrustar sedaner, SUV:er och crossover-modeller med standard- eller valfria LDWS-funktioner för att uppfylla säkerhetsbetyg och differentiera produktsortiment. Kommersiella fordon visar stadig tillväxt då flottoperatörer söker teknologier som minskar operativ risk och förbättrar förarkompliance. Tvåhjulingar förblir en framväxande nisch, med antagande främst koncentrerat till premium motorcyklar. Sammantaget förblir personbilar det dominerande segmentet på grund av hög produktionsvolym och snabbare teknikintegration.

- Till exempel utvecklar och levererar Hyundai Mobis kameror och radarsensorer för sina avancerade förarassistanssystem (ADAS), inklusive körfältsavvikelsevarning (LDW) och körfältsassistans (LKA), till Hyundai- och Kia-fordon.

Efter försäljningskanal

OEM-installationer dominerar LDWS-marknaden eftersom tillverkare integrerar dessa system direkt i nya fordon för att uppfylla de föränderliga säkerhetsstandarderna och stärka den konkurrensmässiga positioneringen. Fabriksmonterade LDWS säkerställer optimal kalibrering, sömlös ADAS-integration och högre tillförlitlighet, vilket gör det till det föredragna valet för både biltillverkare och köpare. Eftermarknadssegmentet expanderar gradvis när fordonsägare eftermonterar äldre modeller med ADAS-komponenter, även om integrationskomplexitet och kompatibilitetsproblem begränsar penetrationen. Fortsatt regulatoriskt tryck och ADAS-standardisering över fordonssegment förstärker OEM-installationer som den ledande bidragsgivaren till marknadsandelar.

Viktiga tillväxtdrivare

Ökande regulatoriska krav för fordonssäkerhet

Ökat regulatoriskt tryck är en av de starkaste bidragsgivarna till LDWS-acceptans världen över. Regeringar i Nordamerika, Europa och delar av Asien har infört obligatoriska ADAS-krav för nya fordon, vilket driver OEM-tillverkare att integrera körfältsavvikelsestekniker som standardutrustning. Säkerhetsorgan som Euro NCAP belönar i allt högre grad högre betyg till fordon utrustade med LDWS, vilket påverkar biltillverkares designprioriteringar och konsumenters köpbeslut. Denna regulatoriska drivkraft tvingar tillverkare att påskynda ADAS-integrationen över massmarknads- och premiumfordonslinjer. Drivkraften för Vision Zero-initiativ och nationella trafiksäkerhetsprogram förstärker ytterligare efterfrågan på tekniskt avancerade varningssystem. I tillväxtmarknader uppmuntrar regulatorisk harmonisering biltillverkare att standardisera LDWS över globala plattformar. När säkerhetsnormer blir strängare och tillsynen skärps, förblir regulatorisk adoption en kraftfull katalysator som driver konsekvent tillväxt över både OEM- och kommersiella fordonsflottsegment.

- Till exempel använder Bosch’s tredje generationens MPC3 mono-kamera, som designades för att förbättra befintliga säkerhetsfunktioner, en ~2,6-megapixel CMOS-sensor med ett typiskt detektionsområde för personbilar på upp till 210 meter. Den använder ett innovativt system-on-chip med en Bosch-mikroprocessor som använder en algoritmisk multipath-ansats som kombinerar klassiska bildbehandlingsalgoritmer med AI-metoder, vilket möjliggör exakt körfältskantigenkänning under lågkontrastvägförhållanden.

Ökande konsumentpreferens för ADAS-utrustade fordon

Konsumentmedvetenheten om trafiksäkerhetsfördelar expanderar snabbt, vilket leder till stark efterfrågan på fordon utrustade med avancerade förarassistansfunktioner, inklusive LDWS. Köpare prioriterar i allt högre grad kollisionförebyggande teknologier, särskilt i medelklassfordon där ADAS-tillgänglighet tidigare var begränsad. Biltillverkare svarar genom att integrera LDWS i bredare förarassistanssviter, vilket ökar det upplevda värdet och säkerhetskrediterna för nya modeller. Uppkomsten av digitala instrumentpaneler och fordonssensorer stöder en sömlös användarupplevelse, vilket gör LDWS mer intuitivt för förare. Dessutom uppmuntrar försäkringsbolag i flera regioner ADAS-utrustade fordon med lägre premier, vilket främjar bredare adoption. När fordonsköpare utvärderar säkerhetsprestanda som ett viktigt köpbeslut, blir LDWS en viktig funktion som bidrar till ökad förartillit och minskad olycksrisk. Denna konsumentdrivna förändring accelererar adoptionen över både personbilar och kommersiella flottor, vilket förstärker en stadig marknadsexpansion.

- Till exempel använder Aptivs senaste Gen 6-kameramodul, riktad mot högvolym mellanklass personbilar, en 8-megapixel bildsensor ihop med en visionsprocessor som levererar 22 TOPS, vilket möjliggör detektering av körfältsgränser i motorvägshastigheter med bearbetningslatens under 20 millisekunder.

Expansion av Anslutna och Autonoma Fordonsarkitekturer

Övergången mot ansluten och semi-autonom mobilitet påverkar i hög grad antagandet av körfältsavåkningsvarningssystem. LDWS fungerar som en grundläggande komponent inom nivå 1 och nivå 2 automatiseringsramverk, som stödjer realtids spårning av körfält, adaptiv farthållare och körfältsassistans. Framsteg inom sensorfusion, AI-driven bildbehandling och omborddatorer möjliggör för LDWS att leverera mer exakt körfältsigenkänning under olika vägförhållanden. Biltillverkare investerar kraftigt i skalbara ADAS-plattformar som integrerar flera sensorer—inklusive kameror, radar och ultraljudsmoduler—för att förbättra prediktiva säkerhetsfunktioner. Flottoperatörer som adopterar telematikbaserad övervakning förlitar sig också på LDWS för att minska incidenter relaterade till förartrötthet och förbättra operativ effektivitet. När industrin närmar sig högre automatiseringsnivåer blir LDWS oumbärlig för redundans och systemtillförlitlighet. Denna teknologiska utveckling förstärker dess roll som en kritisk möjliggörare av nästa generations fordonsintelligens och trafiksäkerhet.

Viktiga Trender & Möjligheter:

Integration av AI-förbättrad Körfältsdetektion och Sensorfusion

AI-drivna algoritmer omvandlar LDWS noggrannhet och prestanda genom att möjliggöra realtidsigenkänning av körfält under förhållanden som traditionellt utmanat optiska system, såsom blekta markeringar, dålig belysning och ogynnsamt väder. Tillverkare använder i allt högre grad djupinlärningsmodeller och sensorfusionsstrategier som kombinerar kameradata med radar- eller LiDAR-ingångar för att skapa robusta körfältsdetektionsmöjligheter. Denna integration öppnar nya möjligheter för förbättrad förarassistans och sömlösa övergångar till körfältsautomatisering. Framväxten av domänkontroller och centraliserade fordonsdatorplattformar stödjer ytterligare hög hastighetsdatabearbetning, vilket tillåter LDWS att fungera med större precision. När AI-funktioner fortsätter att utvecklas har leverantörer betydande möjligheter att differentiera system genom mjukvaruinnovation, uppdateringar över luften och förbättrade prediktiva säkerhetsfunktioner.

- Till exempel stöder ZF:s senaste ProAI-baserade ADAS-stack upp till 66 TOPS av beräkning och bearbetar ingångar från en 120-graders 8-megapixel frontkamera ihop med 77-GHz radars med en detektionsräckvidd på 150 meter, vilket möjliggör robust AI-driven körfältsinterpretation.

Växande Antagande av ADAS i Mellanklass- och Ekonomifordon

En stor marknadsmöjlighet är den snabba demokratiseringen av avancerade förarassistanssystem i mellanklass- och instegsfordon. Biltillverkare minskar sensorkostnader, optimerar mjukvaruarkitekturer och utnyttjar stordriftsfördelar för att integrera LDWS mer prisvärt. Denna förändring utökar antagandet bortom premiummodeller och öppnar betydande tillväxtpotential i högvolymsfordonskategorier. Regeringar som främjar säkerhetsförbättringar för massmarknaden påskyndar ytterligare denna trend, särskilt i Asien-Stillahavsområdet och Latinamerika. När LDWS blir en standardförväntning bland vanliga köpare får leverantörer möjligheter att skala produktion, diversifiera produktportföljer och samarbeta med OEM-tillverkare på integrerade ADAS-paket. Den långsiktiga utvecklingen indikerar ökande antagande över alla fordonsprispunkter.

- Till exempel är Continentals MFC500 monokamera en del av en modulär, skalbar och sammankopplad plattform för alla fordonsarkitekturer. Den har en hög bildupplösning som sträcker sig från en till åtta megapixlar, ett brett synfält på upp till 125 grader och integrerar avancerade teknologier som maskininlärning och neurala nätverk för avancerade ADAS-funktioner och högautomatiserad körning.

Utvidgning av Eftermarknadslösningar för Äldre Fordonsflottor

Eftermarknaden erbjuder en växande möjlighet då fordonsägare och flottoperatörer söker kostnadseffektiva säkerhetsuppgraderingar för äldre modeller. Förbättrad sensorminiatyrisering, plug-and-play-kamerasystem och förenklade installationskit gör eftermontering mer praktiskt. Kommersiella flottor adopterar i allt högre grad dessa system för att minska ansvar, förebygga olyckor och förbättra förarövervakning. Teknikföretag introducerar eftermarknads-LDWS-enheter med smartphone-integration, molnanalys och insikter i förarbeteende, vilket erbjuder ytterligare värde. När trafiksäkerhetsprogram främjar ADAS-fördelar, är eftermarknadssegmentet positionerat för accelererad expansion, särskilt på marknader med stora åldrande fordonsbestånd.

Viktiga Utmaningar:

Prestandabegränsningar vid Dålig Vägmarkering och Ogynnsamt Väder

Trots teknologiska framsteg lider LDWS-prestanda fortfarande i miljöer med inkonsekventa vägmarkeringar, kraftigt regn, snö, dimma eller dåliga ljusförhållanden. Kamerabaserade system—som dominerar marknaden—har svårt att exakt upptäcka körfält utan tydliga visuella ledtrådar. Regioner med dåligt underhållna vägnät upplever fler falska varningar eller systemavstängningar, vilket minskar förartilliten. Även om radar och sensorfusion kan mildra vissa begränsningar, är dessa system dyrare och mindre ofta implementerade i vanliga fordon. Tillförlitlighet i ogynnsamt väder förblir en kritisk utmaning när globala säkerhetsregler skärps. Att övervinna detta kräver mer motståndskraftiga algoritmer, förbättrad sensorkalibrering och större standardisering av vägmarkeringskvalitet.

Höga Integrationskostnader och Kompatibilitetsproblem vid Eftermarknadsinstallationer

Även om eftermarknads-LDWS-lösningar expanderar, kvarstår installationskomplexitet och kostnad som stora hinder. Eftermontering kräver ofta exakt kamerajustering, specialiserade kalibreringsverktyg och integration med befintlig fordons elektronik, vilket leder till högre servicekostnader. Många äldre fordon saknar nödvändiga gränssnitt eller digitala arkitekturer, vilket begränsar kompatibiliteten. Kommersiella flottor står inför ytterligare stilleståndskostnader under installationen, vilket minskar attraktionskraften trots långsiktiga fördelar. För leverantörer innebär design av universellt kompatibla eftermarknadssystem samtidigt som noggrannheten bibehålls tekniska begränsningar. Om inte kostnaderna minskar och installationen blir mer standardiserad, kommer eftermarknadsadoptionen fortsätta att släpa efter OEM-integration, vilket utgör en utmaning för bredare marknadspenetration.

Regional Analys:

Nordamerika

Nordamerika har en stark position med cirka 32% marknadsandel, drivet av avancerade ADAS-regleringar, hög konsumentadoption och stark integration av säkerhetsteknologier över premium- och mellanklassfordon. USA dominerar den regionala efterfrågan på grund av NHTSA-riktlinjer, femstjärniga säkerhetskrav och tidig implementering av kamerabaserade LDWS i person- och kommersiella flottor. OEM-tillverkare som Ford, GM och Tesla integrerar LDWS som standard- eller tillvalsfunktioner, vilket stärker penetrationen. Flottmoderniseringsinitiativ och ökande försäkringsincitament påskyndar ytterligare upptagningen. Kanadas växande fokus på trafiksäkerhet bidrar till en stadig regional expansion.

Europa

Europa står för ungefär 28% marknadsandel, stödd av strikta Euro NCAP-protokoll och utbredd OEM-användning av ADAS över alla fordonskategorier. Tyskland, Frankrike och Storbritannien leder implementeringen när tillverkare integrerar LDWS i bredare säkerhetspaket för att följa EU:s allmänna säkerhetsregler. Regionen drar nytta av väl underhållen väginfrastruktur, vilket möjliggör högprecisions kamerabaserad körfältsdetektion. Kommersiella flottor utrustar i allt högre grad LDWS för att uppfylla företags säkerhetsstandarder och minska ansvar. Stark konsumentmedvetenhet, hög fordons-elektrifiering och snabb antagande av semi-autonoma funktioner förstärker Europas position som en mogen LDWS-marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar den snabbast växande regionen med en uppskattad marknadsandel på 27%, drivet av stigande fordonsproduktion, ökande säkerhetsmedvetenhet och snabb ADAS-penetration i Kina, Japan och Sydkorea. Kinesiska OEM integrerar LDWS i massmarknadsmodeller för att möta utvecklande säkerhetsnormer och konkurrenskrav. Japans etablerade fordons-teknologier och fokus på säkerhet för äldre förare bidrar till en konstant efterfrågan. Indien och Sydostasien visar ökad antagande när medelklassfordon börjar införliva körfältsavviksfunktioner. Expanderande regulatorisk anpassning, kostnadseffektiv sensorproduktion och starka statliga vägsäkerhetsinitiativ positionerar Asien-Stillahavsområdet för fortsatt hög tillväxt.

Latinamerika

Latinamerika har cirka 7% marknadsandel, med antagande koncentrerat i Brasilien, Mexiko och Argentina. Ökad tillgänglighet av ADAS i medelklass personbilar och stigande import av teknologiskt avancerade modeller stödjer marknadsexpansion. Regulatorisk antagande förblir gradvis, men flottoperatörer antar i allt högre grad LDWS för att minska olycksfrekvens och försäkringsrisk. Ekonomisk variabilitet och kostnadskänslighet begränsar penetrationen av avancerade sensorsystem; dock framträder eftermarknadsinstallationer av LDWS som ett genomförbart alternativ för äldre flottor. När regionala säkerhetsstandarder förbättras och OEM-produktion stabiliseras, förväntas LDWS-antagande få fart över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar ungefär 6% marknadsandel, drivet av ökande efterfrågan på premiumfordon, expanderande kommersiella flottor och växande medvetenhet om förarsäkerhetsteknologier. Gulfstater som Förenade Arabemiraten och Saudiarabien leder antagandet på grund av stark köpkraft och ökande regulatoriskt fokus på vägsäkerhet. Kommersiella transportoperatörer implementerar LDWS för att minska trötthetsrelaterade olyckor på långdistansrutter. I Afrika förblir antagandet begränsat men förbättras gradvis med ökande import av fordon utrustade med ADAS. Infrastrukturutmaningar och lägre konsumentköpkraft begränsar tillväxten, men långsiktiga utsikter stärks när säkerhetsfokuserade policyer utvecklas.

Marknadssegmenteringar:

Efter Teknologi

- Kamerabaserade system

- Radarbaserade system

- Infraröda system

Efter Fordonstyp

- Personbilar

- Kommersiella fordon

- Tvåhjulingar

Efter Försäljningskanal

- OEM-installationer

- Eftermarknad

Efter Slutanvändare

- Individuella konsumenter

- Kommersiella flottoperatörer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för marknaden för körfältsavvikelsevarningssystem kännetecknas av starkt deltagande från globala leverantörer av fordons- och sensorteknik samt leverantörer av integrerade ADAS-lösningar. Ledande företag fokuserar på att utveckla kameramoduler, AI-driven bildbehandling och sensorfusion för att förbättra körfältsdetekteringsnoggrannheten och möjliggöra sömlös integration med bredare förarassistansplattformar. Etablerade Tier-1-leverantörer samarbetar nära med OEM-tillverkare för att utveckla modulära LDWS-paket som uppfyller regionala säkerhetsföreskrifter och föränderliga fordonsdesignkrav. Konkurrensdifferentiering fokuserar alltmer på mjukvarualgoritmer, prestanda i svagt ljus och tillförlitlighet under ogynnsamma väderförhållanden. Företag investerar också i skalbara arkitekturer som stöder automationsfunktioner på nivå 2 och nivå 3, vilket stärker den långsiktiga positioneringen. Nya aktörer riktar sig mot eftermarknadsmöjligheter med eftermonterbara LDWS-enheter optimerade för äldre fordonsflottor. Kontinuerlig innovation, strategiska partnerskap och utökade produktionsanläggningar för fordons-elektronik formar en konkurrensmiljö som drivs av teknologiskt ledarskap och efterlevnad av regleringar.

Nyckelspelaranalys:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste utvecklingen:

- I november 2025 gick Panasonic Automotive Systems Co., Ltd. med i Open Invention Network (OIN), ett strategiskt drag som visar dess engagemang för att stödja utvecklingen av öppen källkods-teknologier inom fordonsindustrin. Även om det inte specifikt fokuserar på varningssystem för körfältsavvikelse, understryker detta partnerskap Panasonic Automotives bredare engagemang för att främja mjukvarudefinierade fordonsteknologier och stödja utvecklingen av avancerad inbyggd programvara som krävs för nästa generations ADAS-applikationer.

- I oktober 2025 tillkännagav Aptiv sin hittills mest avancerade radarplattform Generation 8 (Gen 8) radarsystem designade för att möta de föränderliga behoven hos framtida avancerade förarassistanssystem (ADAS). Utformade för handsfree-körning i komplexa stadsmiljöer, erbjuder Aptivs Gen 8-radar överlägsen perception och kostnadseffektivitet genom både framåtriktade och hörnradarenheter, vilket ger tillförlitlighet i alla väder och 4D-perceptionsmöjligheter.

- I oktober 2025 tillkännagav Mobileye en betydande expansion av sin närvaro i Indien genom ett strategiskt samarbete med VVDN Technologies Pvt. Ltd., ett ledande indiskt Tier 1-ingenjörs- och tillverkningstjänstföretag. Under detta Memorandum of Understanding (MoU) kommer de två företagen att samarbeta för att lokalisera viktiga ADAS-lösningar, inklusive system byggda på EyeQ™-chipfamiljen och tillhörande sensorer, för att stödja indiska biltillverkare. Detta partnerskap syftar till att utnyttja Mobileyes globala produktplan och avancerade förarassistans-teknologier med VVDN:s djupa lokala ingenjörs- och tillverkningskapacitet, vilket möjliggör snabbare tid till marknad och anpassning för indiska biltillverkare och deras exportklara plattformar.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Fordonstyp, Försäljningskanal, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- LDWS kommer i allt högre grad att integrera AI-driven körfältsigenkänning för att förbättra noggrannheten i dåliga sikt- och komplexa vägförhållanden.

- Biltillverkare kommer att utöka användningen av LDWS i mellanklass- och instegsfordon eftersom ADAS blir en standard säkerhetsfunktion.

- Sensorfusion-arkitekturer som kombinerar kameror, radar och LiDAR kommer att förbättra systemets tillförlitlighet och stödja högre automatiseringsnivåer.

- Trådlösa mjukvaruuppdateringar kommer att möjliggöra kontinuerliga förbättringar av LDWS-prestanda och systemkalibrering utan servicebesök.

- Kommersiella flottor kommer att anta LDWS mer aggressivt för att minska olycksfrekvensen och uppfylla företagens säkerhetskrav.

- Reglerande organ världen över kommer att skärpa säkerhetskraven, vilket påskyndar OEM-integrationen över alla nya fordonsplattformar.

- Eftermarknadslösningar för LDWS kommer att få genomslag när tekniken blir enklare att installera och mer kostnadseffektiv.

- Integration med avancerad cockpit-elektronik och centraliserade domänkontroller kommer att effektivisera bearbetningen och minska latensen.

- Framväxande marknader kommer att se snabb tillväxt när lokala regler utvecklas och ADAS-utrustade fordon blir mer tillgängliga.

- Samarbetsekosystem mellan fordons-OEM, halvledarföretag och ADAS-programvaruleverantörer kommer att driva nästa generations LDWS-innovationer.