Marknadsöversikt:

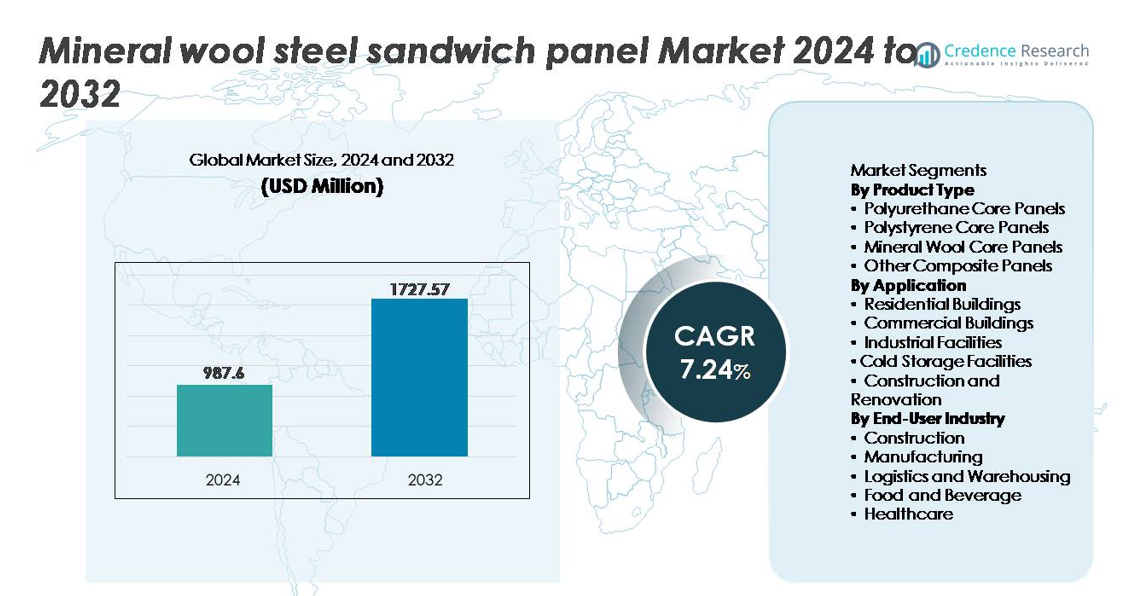

Den globala marknaden för mineralull-stålsandwichpaneler värderades till 987,6 miljoner USD år 2024 och förväntas stiga till 1 727,57 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 7,24 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Mineralull-Stålsandwichpaneler 2024 |

987,6 miljoner USD |

| Mineralull-Stålsandwichpaneler, CAGR |

7,24% |

| Marknadsstorlek för Mineralull-Stålsandwichpaneler 2032 |

1 727,57 miljoner USD |

Den konkurrensutsatta landskapet för marknaden för mineralull-stålsandwichpaneler kännetecknas av en stark blandning av globala och regionala tillverkare, inklusive Manni Group, Knauf, Balex Metal, Paroc Group, Tata Steel Ltd, Isomec Srl, Johns Manville, ArcelorMittal, Building Component Solutions LLC, Metecno Group och Kingspan Group. Dessa företag konkurrerar genom framsteg inom isoleringsprestanda, brandmotståndsklassificeringar och kompatibilitet med modulär konstruktion. Europa förblir den ledande regionala marknaden med cirka 34 % marknadsandel, stödd av strikta byggsäkerhetsregler, energieffektivitetsinitiativ och accelererad renovering av åldrande infrastruktur. Marknadsledare utnyttjar produktcertifiering, livscykelvärde och skräddarsydda lösningar för logistik, industriella och kommersiella tillämpningar för att stärka sin positionering och expandera regionala fotavtryck.

Marknadsinsikter:

- Marknaden för mineralull-stålsandwichpaneler värderades till 987,6 miljoner USD år 2024 och förväntas nå 1 727,57 miljoner USD år 2032, med en CAGR på 7,24 % under prognosperioden.

- Marknadstillväxten drivs av ökande brandsäkerhetsregler, energieffektiva byggstandarder och snabb expansion av lager, kylförvaring och industriell infrastruktur som stöder temperatur- och bullerkontrollkrav.

- Viktiga trender inkluderar utbredd adoption av prefabricerad och modulär konstruktion, återvinningsbara isoleringsmaterial och paneldesigner anpassade till ESG-mål och livscykelprestandacertifieringar.

- Konkurrensaktiviteten intensifieras när globala och regionala aktörer ökar produktionskapaciteten, optimerar kostnader och introducerar miljöanpassade panelsystem, medan fluktuerande stålpriser och kostnadskänsliga inköp fungerar som begränsningar.

- Europa leder med 34 % marknadsandel, följt av Nordamerika med 28 % och Asien-Stillahavsområdet med 27 %, där mineralullskärnpaneler håller den dominerande segmentpositionen på grund av överlägsen brandskydd och termiska isoleringsegenskaper.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Mineralullskärnpaneler leder marknaden och står för den största andelen tack vare deras överlägsna brandsäkerhet, akustiska isoleringsförmåga och termiska prestanda som är gynnsamma för byggnadsskalapplikationer. Strikta brandsäkerhetsföreskrifter inom kommersiell och industriell byggnation fortsätter att påskynda antagandet, särskilt i infrastruktur med hög beläggning. Polyuretanskärnpaneler förblir en stark konkurrent tack vare sina lätta egenskaper och förbättrad hållbarhet, särskilt för stora spännviddsstrukturer. Polystyrenkärnpaneler behåller relevans för kostnadskänsliga projekt, medan avancerade kompositpaneler vinner mark när tillverkare utvecklar hybridmaterial med förbättrade bärförmåga och energieffektivitetsegenskaper.

- Till exempel är Paroc Panel Systems stenullspaneler certifierade upp till REI 240 brandsäkerhet, vilket stödjer fyra timmars integritet och isolering i testade konfigurationer och uppnår rökklassificeringar Sa och S200 för rökstrama installationer.

Efter applikation

Kommersiella byggnader representerar det dominerande applikationssegmentet och fångar den största marknadsandelen på grund av den ökande efterfrågan på isolerade fasader, tak och interna avdelningar i kontor, köpcentra och gästfrihetsstrukturer. Utvecklare föredrar mineralullstål-sandwichpaneler för flervånings kommersiella projekt på grund av efterlevnad av termiska koder och brandsäkerhetsprestandastandarder. Kylförvaringsanläggningar är ett expanderande delsegment, drivet av ökande läkemedelslogistik, matbevaringsbehov och kylkedjedistributionsnätverk. Samtidigt drar bostads- och renoveringsprojekt nytta av snabb installationskapacitet, minskad strukturell belastning och långsiktiga energibesparingar.

- Till exempel är Paroc Panel Systems icke-bärande mineralullsväggpaneler certifierade upp till EI 240, vilket ger fyra timmars brandintegritet och isolering lämplig för flervånings kommersiella tillgångar som kräver förbättrad säkerhetsöverensstämmelse i brandavdelningar.

Efter slutanvändarindustri

Byggindustrin har den största andelen bland slutanvändare, stödd av expansion av stadsinfrastruktur, uppgraderingar av industriella byggnader och antagande av högeffektiva skalasystem i hållbara bygginitiativ. Tillverkningsanläggningar specificerar i allt högre grad mineralullskärnpaneler för att förbättra arbetarsäkerheten och bullerkontrollen, i linje med produktivitets- och efterlevnadsmål. Logistik och lager visar snabb upptagning eftersom isolerad beklädnad förbättrar temperaturstabiliteten för e-handelsdistribution. Livsmedels- och dryckessektorn samt hälso- och sjukvårdssektorn driver ytterligare efterfrågan på hygieniska, fuktbeständiga modulära panelsystem som är lämpliga för kontrollerade miljöer och renrumsklassade interiörer.

Viktiga Tillväxtdrivare:

Ökat Fokus på Brandsäkerhetskrav och Byggnadsregler

Den växande prioriteringen av brandsäkra byggmaterial är en viktig tillväxtdrivare för stålpaneler med mineralull. Nationella och regionala byggnormer kräver i allt högre grad höga brandklassningar för byggnadsskal i tätbefolkade stadsområden, kommersiella komplex och industrifaciliteter. Mineralullskärnor ger överlägsen brandsäkerhet, låg flamspredning och hög termisk stabilitet, vilket gör dem till en föredragen lösning för miljöer där skydd är kritiskt. Försäkringspremier och revisionsrisker i samband med brandincidenter driver ytterligare intressenter mot obrännbara isoleringspaneler, som ersätter äldre alternativ som polyuretan och polystyren. Regeringsstödda uppgraderingar i offentlig infrastruktur-flygplatser, järnvägsterminaler, sjukhus och utbildningsinstitutioner-stärker också efterfrågan. Dessutom förlitar sig industrier som tillverkning, lagerhållning och datacenter på passiva brandskyddsåtgärder för att minska utrustningsförlust och driftstopp. När säkerhetskrav formar upphandlingar ökar marknadspenetrationen genom ombyggnadsprogram och utbytescykler. Den resulterande globala regleringskonvergensen stärker den långsiktiga antagandebanan för stålpaneler med mineralull i nya byggnader och renoveringar.

- Till exempel är Paroc Panel Systems stenullslösningar oberoende certifierade till REI 240, vilket bekräftar upp till 240 minuters brandmotstånd i testade sammansättningar, vilket stödjer allt strängare kommersiella och industriella säkerhetskrav.

Drivkraft mot Energieffektivitet och Minskning av Operativa Koldioxidavtryck

Den globala övergången mot nettonollkonstruktion och stigande energikostnader driver på användningen av stålpaneler med mineralull på grund av deras överlägsna isoleringsegenskaper och förmåga att förbättra byggnadens termiska prestanda. Industriella och kommersiella strukturer-särskilt logistiknav, distributionslager och livsmedelsbearbetningsenheter-söker energibesparingar från tak och fasader som minskar uppvärmnings- och kylbehov i klimatkänsliga regioner. Hållbarhetscertifieringar som LEED och BREEAM belönar uppgraderingar av skalisolering, vilket förbättrar tillgångsvärde och hyresattraktivitet. Regeringar lanserar skatteincitament, koldioxidbeskattningsmodeller och effektivitetsrabattprogram som stimulerar investeringar i högpresterande byggmaterial. Eftersom operativa utsläpp står för en betydande del av byggnadens livscykelkoldioxid, erbjuder energieffektiva paneler mätbar avkastning i minskade energikostnader. Snabb tillväxt i kylkedjeinfrastruktur och temperaturkontrollerad lagring förstärker denna drivkraft, eftersom mineralullslösningar hjälper till att bibehålla stabilitet över olika temperaturområden samtidigt som kylbelastningar minskas.

- Till exempel planeras Knauf Insulations nyligen tillkännagivna lågkolsstensullsanläggning i Nordwales att ha en årlig produktionskapacitet som överstiger 100 000 ton, vilket kommer att stödja storskalig leverans för energieffektiva byggnadsskal när den blir operativ i slutet av 2027.

Expansion av industriell och logistisk infrastruktur drivs av tillväxt inom tillverkning och e-handel

Accelerationen av avancerad tillverkning, automationshubbar och lagerexpansion bidrar avsevärt till den ökande efterfrågan på prefabricerade stålpanelssystem med mineralull. Ökningen av omnikanalhandel och e-handel har utlöst en global våg av utveckling av distributionscenter som kräver stora spännviddsstrukturer med effektiva modulära skal. Mineralullspaneler ger snabba byggtider, strukturell styvhet och lågt underhåll, vilket möter investerares preferenser för snabbare driftsättning och kontrollerade kostnadscykler. Industrikluster och speciella ekonomiska zoner fortsätter att prioritera hållbara byggnadskomponenter som kan minska buller, vibrationer och värmeförlust. Inom sektorer som hanterar farliga material eller hög värme – metallbearbetning, läkemedel och kemikalier – överensstämmer mineralullens brand- och akustiska egenskaper med initiativ för arbetssäkerhet. Dessutom föredrar logistikoperatörer lösningar som möjliggör framtida expansion eller omkonfiguration av utrymme, vilket stärker attraktionskraften hos modulär panelkonstruktion. Kombinerat med utländska investeringar i tillverkningskorridorer representerar denna infrastrukturboom en bestående marknadskatalysator.

Viktiga trender och möjligheter:

Ökad användning av prefabricerade och modulära byggmetoder

Ökningen av tillverkning utanför platsen och modulär projektutförande presenterar en övertygande möjlighet för stålpaneler med mineralull. Byggföretag antar i allt högre grad prefabricering för att minska arbetsberoende, hantera bristen på kvalificerad arbetskraft och förkorta tidsramar för byggnation på plats – särskilt i urbana marknader med höga installationsbegränsningar. Paneler integrerade i volymetriska moduler och hybrida strukturella ramar möjliggör förutsägbara projektresultat, minskat spill och renare arbetsplatser. Regeringsinitiativ som stöder industrialiserat byggande, prisvärda bostäder och social infrastruktur påskyndar ytterligare efterfrågan. Tillverkare som utforskar panelanpassning – ytkvaliteter, antimikrobiella beläggningar, färgfinish och PV-redo integration – utökar tillämpningsmöjligheterna. Kompatibiliteten hos mineralullspaneler med modulära kylförvaringsenheter och ombyggda byggnadsskal frigör värde inom läkemedel, livsmedelslogistik och snabbmatsrestauranger. När utvecklare strävar efter upprepbara designtemplates och skalbara byggmodeller, stärks möjligheten för fabriksfabrikerade mineralullspaneler i stora volymer.

- Till exempel kan Manni Groups Isopan modulära fasadsystem produceras i fabriksstyrda linjer som överstiger 13 miljoner kvadratmeter årlig panelproduktion över sina internationella produktionscentra, vilket effektivt stöder högvolymiga modulära byggledningar.

Innovation inom hållbara material, cirkulär design och återvinningsbara panelsystem

Hållbarhetsdriven innovation omformar produktutveckling och öppnar nya marknadsvägar för cirkulära mineralull-stål-sandwichpanelsystem. Tillverkare utforskar återvunna stålytor, bindemedel med lägre koldioxidinnehåll och återvunna mineralfiberkompositioner för att minska inbyggda utsläpp. Slutstrategier som involverar mekanisk separation av metall- och ullfibrer stöder återvinningsbarhet och anpassar sig till utökade producentansvarsramar. Företagens ESG-rapportering driver företag mot transparenta leveranskedjor och hållbara upphandlingspolicyer som gynnar obrännbara, långlivade byggnadskomponenter. Möjligheter uppstår i gröna byggnadsrenoveringar när regeringar finansierar koldioxidneutrala offentliga anläggningar och ger incitament för förbättringar av höljeffektivitet. Dessutom presenterar fasadrenoveringsprogram som riktar sig mot åldrande kommersiella byggnader en stor adresserbar marknad för återvinningsbara panellösningar som förbättrar isoleringen utan strukturell ombyggnad. Dessa material- och livscykelinnovationer positionerar mineralullspaneler som en integrerad del av cirkulära byggvägar.

- Till exempel har Knauf Insulation åtagit sig att använda över 65 % återvunnet glasskärv (återvunnet glas) i sin produktion av glasmineralull och planerar att uppnå noll avfall till deponi från sina mineralull- och träullsanläggningar till 2025, genom att återföra allt produktionsspill till återanvändningscykler.

Viktiga utmaningar:

Fluktuerande råmaterialkostnader och leveranskedjepåtryckningar

Volatilitet i stålpriser och variationer i produktionskostnader för mineralull utgör en stor utmaning för tillverkare och entreprenörer. Eftersom stål utgör en betydande del av den totala panelkostnaden påverkar störningar orsakade av geopolitiska spänningar, energiprisfluktuationer och importberoende direkt projektbudgetar och konkurrensdynamik vid anbud. Logistikbegränsningar och förlängda ledtider komplicerar ytterligare planeringen av storskaliga projekt, särskilt på marknader långt från produktionshubbar. Mindre entreprenörer har svårt att hantera priseskalationsklausuler, vilket potentiellt försenar upphandlingsbeslut. Långsiktiga kontrakt blir svåra att förhandla utan buffertprissättningsmekanismer, vilket påverkar marginalstabiliteten för producenter. Att hantera dessa kostnadspåtryckningar kräver strategisk upphandling, lokalisering av leveranskedjor och kapacitetsutbyggnad – men dessa åtgärder kräver kapitalintensiva investeringar som inte alla marknadsaktörer kan mobilisera.

Intensiv marknadskonkurrens och produktbytesrisker

Marknaden för mineralull-stål-sandwichpaneler står inför konkurrenstryck från polyuretan- och polystyrenkärnalternativ i kostnadskänsliga regioner och applikationer där brandsäkerhet inte är den primära frågan. Tillverkare som hanterar paneler med lägre kostnad riktar sig ofta mot prisdrivna upphandlingsmodeller, vilket utmanar expansionen av premiumprodukter av mineralull. På marknader med utvecklande men ännu inte strikta brandregleringar kvarstår risken för substitution hög. Dessutom är differentierad branding begränsad eftersom panelprestanda ofta verkar homogen för köpare, vilket minskar det upplevda värdet. Nya aktörer som erbjuder hybrida isolerade panelsystem intensifierar också konkurrensen. För att mildra dessa risker måste branschaktörer investera i produkttestning, certifiering, applikationsspecifik ingenjörsstöd och utbildningskampanjer riktade mot arkitekter, byggare och efterlevnadsansvariga för att demonstrera livscykelfördelar.

Regional analys

Nordamerika

Nordamerika har en betydande andel av marknaden för mineralullstål-sandwichpaneler och står för cirka 28%, drivet av starkt upptag inom kommersiella fastigheter, industriell byggnation och temperaturkontrollerade lager. Strikta brandkoder – särskilt i USA – påskyndar ersättningen av brännbara isoleringssystem i tillverknings- och distributionsanläggningar. Tillväxten inom e-handelscentra och kallagringsinfrastruktur stöder ytterligare efterfrågan. Kanadas krav på energieffektiva byggnader uppmuntrar också användningen av isolerade paneler för förbättringar av byggnadens prestanda. Renoveringsprojekt inom detaljhandel, logistik och utbildningscampus förstärker återkommande konsumtion, stödd av hållbara byggincitament och moderniseringsinitiativ över hela regionen.

Europa

Europa leder den globala marknaden med cirka 34% andel, underbyggd av avancerade byggbestämmelser, höga brandskyddsstandarder och snabb adoption av cirkulära byggmaterial. Regionens fokus på avkarbonisering och energieffektiva renoveringar driver efterfrågan på högpresterande mineralullspaneler i industriella och kommersiella fasader. Tyskland, Italien, Frankrike och Norden representerar stora konsumtionskluster på grund av infrastrukturuppgraderingar och trender inom prefabricerad byggnation. Renoveringen av åldrande offentliga tillgångar och industriella anläggningar presenterar fortsatta möjligheter. EU-direktiv om inbäddat kol, återvinningsbara material och livscykelbedömning påverkar upphandlingsspecifikationer och stöder långsiktig marknadsstabilitet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar det snabbast växande regionala segmentet och står för cirka 27% av marknadsandelen, drivet av snabb industrialisering, utbyggnad av logistiknätverk och ökande investeringar i kylkedjan över Kina, Indien och Sydostasien. Urban kommersiell utveckling och nya tillverkningskorridorer stimulerar konsumtionen av brandsäkra modulära paneler. Ökad medvetenhet om byggsäkerhetsstandarder och införandet av energieffektivitetsnormer bidrar till accelererad adoption. Utländska direktinvesteringar i industriparker, datacenter och lagerkluster skapar en hållbar efterfrågan. Konkurrenskraftiga prisfördelar på grund av regional tillverkningskapacitet förbättrar också penetrationen på kostnadskänsliga marknader.

Latinamerika

Latinamerika fångar cirka 6% av marknadsandelen, med tillväxt stödd av expanderande industriella och livsmedelsbearbetningsanläggningar, särskilt i Brasilien, Mexiko och Chile. Adoptionen accelererar inom logistikinfrastruktur och utveckling av kallagring som betjänar exportorienterat jordbruk och läkemedel. Även om regleringens efterlevnad varierar, förbättrar gradvis skärpning av arbetsplatssäkerhetsstandarder och brandsäkra byggkrav efterfrågan på mineralullslösningar. Marknadstillväxten dämpas av fluktuerande valutavärderingar och bygginvesteringscykler, men möjligheter kvarstår genom moderniseringsprogram, frihandelsindustriella zoner och ökat intresse för prefabricerade byggnader för avlägsna eller snabbt konstruerade projekt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 5% av marknadsandelen, drivet av industriell byggnation, infrastruktur inom energisektorn och utbyggnad av hälso- och sjukvård i GCC-länderna. Brandsäkra isolerade paneler specificeras i allt högre grad för olje- och gassajter, lager och kylförvaring som stödjer initiativ för livsmedelssäkerhet. Storskaliga gästfrihets- och kommersiella utvecklingar, särskilt i Förenade Arabemiraten och Saudiarabien, inkluderar hållbara fasadsystem med termiska fördelar anpassade för extrema klimatförhållanden. Afrikas adoption förblir gradvis, begränsad av kostnadsbegränsningar, men ett växande intresse för modulära byggnader och givarfonderad infrastruktur skapar potential för framtida penetration.

Marknadssegmenteringar:

Efter produkttyp

- Polyuretankärnpaneler

- Polystyrenkärnpaneler

- Mineralullskärnpaneler

- Andra kompositpaneler

Efter tillämpning

- Bostadsbyggnader

- Kommersiella byggnader

- Industriella anläggningar

- Kylförvaringsanläggningar

- Byggnation och renovering

Efter slutanvändarindustri

- Byggnation

- Tillverkning

- Logistik och lagerhållning

- Livsmedel och dryck

- Hälsovård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för mineralullstål-sandwichpaneler är måttligt konsoliderat, med en blandning av globala tillverkare och regionala specialister som tävlar genom produktprestanda, certifieringsstandarder och kostnadseffektivitet. Ledande aktörer fokuserar på att förbättra brandskyddskapacitet, termiska isoleringsvärden och akustisk prestanda för att uppfylla utvecklande regleringsramverk och högpresterande byggnadskuvert. Företag investerar i automatiserade produktionslinjer, återvinningsbara panelarkitekturer och anpassning av ytor och beläggningar för att särskilja sig inom kommersiella och industriella tillämpningar. Strategiska partnerskap med entreprenörer, modulära byggföretag och logistikutvecklare stärker marknadsnärvaron, medan lokalisering av leveranskedjan blir alltmer kritisk i priskänsliga regioner. Konkurrenter betonar också livscykelvärdepropositioner-lång livslängd, lågt underhåll och retrofit-lämplighet-för att tilltala slutanvändare som prioriterar optimering av driftkostnader. Eftersom substitutionsrisker kvarstår från billigare kärnmaterial, utnyttjar marknadsledare certifiering, testkredentialer, tekniska rådgivningstjänster och hållbarhetstransparens för att säkerställa specifikationsbaserade upphandlingsfördelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Manni Group

- Knauf

- Balex Metal

- Paroc Group

- Tata Steel Ltd

- Isomec Srl

- Johns Manville

- ArcelorMittal

- Building Component Solutions LLC

- Metecno Group

Senaste utvecklingen:

- I januari 2025 introducerade Balex Metal en ny produktlinje “MW Fire” – en sandwichpanel med mineralullskärna som syftar till förbättrad brandsäkerhetsöverensstämmelse.

- I december 2024 klarade Paroc Panel System framgångsrikt rökpermeabilitetstestning för sina stenullssandwichpaneler, vilket understryker överensstämmelse med brand- och säkerhetsstandarder.

- I maj 2024 öppnade Knauf Insulation en ny fabrik för låga koldioxidutsläpp av stenmineralull, vilket ökade kapaciteten och betonade hållbarhet för sandwichpanelisolering.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Antagandet kommer att accelerera när regeringar skärper brandsäkerhetsföreskrifter och ger incitament för obrännbara byggmaterial.

- Energieffektiva byggstandarder kommer att driva ökad efterfrågan på överlägsna termiska isoleringspanelsystem.

- Modulär och prefabricerad konstruktion kommer att expandera marknadspenetrationen över kommersiella, logistiska och bostadssektorer.

- Tillverkare kommer att innovera lättare, starkare och återvinningsbara kärnstålskombinationer för att stödja cirkulär konstruktion.

- Digital konfiguration och BIM-integrerad panelval kommer att effektivisera design- och godkännandeprocesser.

- Utveckling av kylkedja och farmaceutisk lagring kommer att upprätthålla efterfrågan på temperaturstabila isolerade paneler.

- Renovering av åldrande industri- och kommersiella byggnader kommer att skapa en återkommande ersättningsmarknad.

- Lokalisering av produktionsanläggningar kommer att minska leveranskedjerisk och öka prisets konkurrenskraft.

- Konkurrensdifferentiering kommer att skifta mot livscykelkostnad, garanti och hållbarhetstransparens.

- Nya applikationer i datacenter, renrum och tillverkning i kontrollerade miljöer kommer att erbjuda nya intäktsströmmar.