Marknadsöversikt

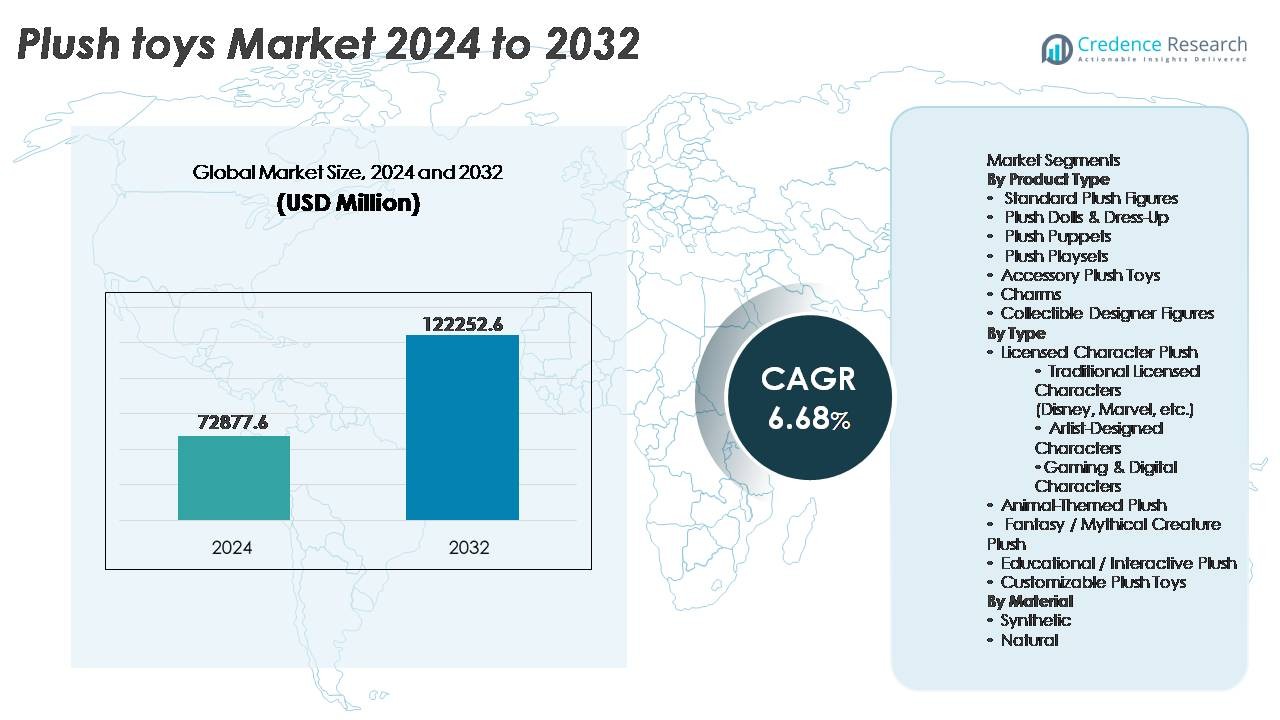

Den globala marknaden för gosedjur värderades till 72 877,6 miljoner USD år 2024 och förväntas nå 122 252,6 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,68% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för gosedjur 2024 |

72 877,6 miljoner USD |

| Marknad för gosedjur, CAGR |

6,68% |

| Marknadsstorlek för gosedjur 2032 |

122 252,6 miljoner USD |

Marknaden för gosedjur formas av etablerade globala varumärken och framväxande designcentrerade etiketter, med ledande aktörer som Jellycat, Hasbro, Fiesta Toy, Mattel, Aurora World, POP MART, Melissa & Doug, Build-A-Bear Workshop, Gund och Douglas Company. Dessa företag konkurrerar genom licensierade karaktärsportföljer, premiumdesigner-gosedjurslinjer och konsumentengagemangsmodeller baserade på anpassning. Asien-Stillahavsområdet leder den globala marknaden med 34% andel, drivet av tillverkningskapacitet och stark efterfrågan på anime- och spelrelaterade varor, följt av Nordamerika med 32%, stött av hög köpkraft och starka franchiseekosystem, medan Europa står för 27%, ledd av hållbarhetsdriven adoption av premiumgosedjur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för gosedjur värderades till 72 877,6 miljoner USD år 2024 och förväntas nå 122 252,6 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,68% under prognosperioden.

- Marknadsdrivkrafter inkluderar expanderande karaktärslicensiering över film-, OTT-, spel- och anime-ekosystem, tillsammans med ökande efterfrågan på personliga och presentorienterade gosedjursprodukter som tilltalar både barn och vuxna samlare.

- Viktiga trender lyfter fram miljövänlig tillverkning av gosedjur med användning av ekologisk bomull och återvunnet fyllnadsmaterial, samt premiumdesigner-gosedjur som vinner mark genom begränsade utgåvor och konstnärssamarbeten.

- Konkurrensdynamiken formas av globala varumärken som lanserar anpassningsbara digitala produktlinjer, medan priskänsliga marknader och hög cirkulation av förfalskningar förblir betydande begränsningar som påverkar marginalstabiliteten.

- Asien-Stillahavsområdet innehar 34% andel, ledande inom produktion och karaktärsefterfrågan, följt av Nordamerika (32%) och Europa (27%); Standardgosedjur dominerar produktandelen på grund av prisvärdhet och attraktionskraft som gåva.

Marknadssegmenteringsanalys:

Efter produkttyp

Inom marknaden för gosedjur förblir standardgosedjur den dominerande delsegmentet, med den ledande marknadsandelen tack vare deras universella attraktionskraft, prisvärdhet och lämplighet för massgåvor och samlarobjekt. Gosedockor & Utklädnad och Gosedjurslekset upplever ökad adoption bland yngre åldersgrupper, drivet av rollspel och karaktärsbaserade berättartrender. Samlarobjekt i form av designergosedjur framträder som premiumnischerbjudanden, som lockar vuxna samlare och entusiaster. Tillbehörsgosedjur, berlocker och andra kategorier som nyckelringsgosedjur och gosedjurspussel stödjer inkrementella intäkter genom nyhetsorienterade impulsköp och säsongsvaror.

- Till exempel begränsar Kidrobots begränsade konstnärssamarbeten rutinmässigt produktionen till mellan 500 och 1 000 exemplar per släpp, med exklusiva vinyl- och plyschmodeller som når stora skala (upp till 12-tums format och mer), vilket speglar den betydande marknadsefterfrågan på designade samlarobjekt bland vuxna entusiaster och vanliga konsumenter.

Efter Typ

Licensierade karaktärsplysch representerar den största marknadsandelen, driven av fortsatt framgång för globala underhållningsfranchiser, korsmediala kampanjer och högt förnyelsevärde av karaktärer från animation, filmer och spel. Traditionella licensierade karaktärer från företag som Disney och Marvel förblir mest dominerande, medan spel- och digitala karaktärer expanderar snabbt tack vare esportsfandom och streamingkultur. Fantasy- och mytiska varelseplysch tilltalar fantasifull lek, medan utbildnings- och interaktiva plysch stödjer kognitiv utveckling. Anpassningsbara plyschleksaker vinner mark i konsumentsegment som drivs av personalisering, vilket speglar en växande efterfrågan på känslomässigt meningsfulla och gåvofokuserade produkter.

- Till exempel genererar The Walt Disney Company mer än 100 000 unika varu-SKU:er årligen, med plysch som representerar en kärnkategori av dess licensmotor som stöds av över 40 globala tillverkningspartners som levererar karaktärsbaserad plysch över detaljhandel och temaparkkanaler.

Efter Material

Plyschleksaksmarknaden domineras främst av syntetmaterialbaserad plysch, driven av kostnadseffektivitet, hållbarhet, enkel massproduktion och kompatibilitet med olika fyllningar och tygfinishar inklusive mikrofiber, polyester och fuskpäls. Syntetisk plysch stämmer också överens med moderna designer och tvättbara krav för barnleksaker. Samtidigt vinner naturliga materialplyschleksaker, särskilt bomulls- och ullbaserade, stadigt preferens bland miljömedvetna och allergikänsliga köpare när varumärken betonar hållbarhet, giftfria färgämnen och biologiskt nedbrytbara komponenter. Denna förändring förstärks av föräldraköptrender som gynnar organiska material, särskilt i spädbarns- och småbarnskategorier.

Viktiga Tillväxtdrivare

Expansion av Globala Licens- och Mediefranchiser

Den snabba spridningen av globala underhållningsfranchiser förblir en viktig drivkraft för efterfrågan på plyschleksaker. Streamingplattformar, filmiska universum och animeserier introducerar kontinuerligt karaktärer som övergår till intäktsströmmar från merchandise. Plyschleksaker har blivit en väsentlig licenskategori på grund av låg tillverkningskomplexitet och hög varumärkesigenkänning bland barn och vuxna samlare. Karaktärsdriven konsumentengagemang, i kombination med multiplattformberättande filmer, spel, OTT-serier och sociala medier skapar varaktig produktrelevans. Begränsade upplagor, minnesserier och korsfranchise-samarbeten stimulerar ytterligare återkommande köp. Framgången för karaktärsplyschvaror förstärker synergierna mellan underhållningsinnehåll och samlarobjekt, vilket översätter immateriella rättigheters styrka till högvolym detaljhandelsprestanda över internationella marknader.

- Till exempel har Sanrios Hello Kitty-ekosystem expanderat till mer än 50 000 licensierade produktformat, med distribution i över 130 länder, medan varumärket har genomfört samarbeten med mer än 100 globala företagsparter – en skala som direkt har bidragit till den konsekventa lanseringen av karaktärsmjukdjur som en del av dess tvärkategorilicensportfölj.

Ökning av Gåvokultur, Personalisering och Emotionellt Värde

Den växande betydelsen av emotionellt värde och personliga gåvor driver köp av mjukdjur bortom traditionella barncentrerade demografier. Mjukdjur symboliserar känsla, minne och nostalgi, vilket gör dem populära bland tonåringar och vuxna vid tillfällen som födelsedagar, årsdagar och vänskapsgåvor. Anpassad broderi, fotobaserad personalisering och mix-and-match-komponenter stödjer den ökande konsumentpreferensen för individualiserade produkter. Tillverkare utnyttjar onlinekonfigurationsverktyg som gör det möjligt för konsumenter att designa mjukdjur, välja tyger och anpassa funktioner. Den psykologiska kopplingen mellan mjukdjur och komfort samt emotionellt välbefinnande stödjer också efterfrågan, särskilt i stresslindrande och terapibaserade tillämpningar. Denna förändring utökar kundbasen och förlänger produktlivscykelns engagemang på mogna marknader.

- Till exempel har Build-A-Bear Workshop möjliggjort anpassning av mer än 200 miljoner mjukdjursskapelser via sin designplattform och fysiska butiker, med över 400 tillbehörskomponenter och ljudmoduler med upp till 20 sekunders personlig röstinspelning inbäddad i varje mjukdjur.

E-handels Penetration och Digital-First Varumärkesstrategier

E-handel och direkt-till-konsument-modeller förbättrar avsevärt tillgängligheten och variationen av mjukdjur. Online marknadsplatser möjliggör långsvansprodukt tillgänglighet, inklusive premiumsamlarobjekt, globala karaktärsmjukdjur och nischade handgjorda designer. Sociala medier marknadsföring, influencer-ledda lanseringar och live-commerce strömmar förstärker produktupptäckt och impulsköp. Småskaliga skapare och oberoende konstnärer använder digitala butiker och print-on-demand-tillverkning för att producera lågvolym, högmarginal produktlinjer utan traditionella detaljhandelsbarriärer. Prenumerationslådor, tematiserade merchandise-släpp och online-exklusiva kollektioner accelererar kundlojalitet. Dessa digital-first-strategier ger varumärken omedelbar tillgång till realtidskonsumentinsikter, vilket möjliggör personliga kampanjer, snabbare produktiterationer och starkare varumärkesgemenskaper.

Viktiga Trender & Möjligheter

Hållbar och Miljövänlig Mjukdjurstillverkning

Hållbarhet representerar en växande möjlighet inom mjukdjursekosystemet. Konsumenter och reglerande organ pressar tillverkare att minska beroendet av syntetiska fibrer, plaster och kemikaliebaserade färgämnen. Varumärken adopterar i allt högre grad ekologisk bomull, återvunnen polyesterstoppning och biologiskt nedbrytbar förpackning. Cirkulära ekonomimodeller, inklusive reparationssatser, återvinningsbara komponenter och textilåtertagningsprogram, skapar differentieringsmöjligheter. Transparent sourcing och certifieringar som OEKO-TEX eller GOTS stärker konsumentförtroendet och premiumpositioneringen. Miljövänliga mjukdjur tilltalar särskilt föräldrar som köper för spädbarn och småbarn samt urbana köpare som prioriterar miljömedveten konsumtion. Denna trend uppmuntrar tillverkare att innovera inom materialvetenskap, förpackning och livscykeldesign.

- Till exempel introducerade Build-A-Bear Workshop plyschlinjer tillverkade med tyg och stoppning från 100% återvunna PET-flaskor, med intern dokumentation som bekräftar att varje enhet återanvänder ungefär sju 500-ml plastflaskor.

Utvidgning av vuxensamlarobjekt och designerplyschsegmentet

Plyschleksaker är inte längre begränsade till barnmarknaden, då vuxna samlare, anime-fans och popkulturentusiaster driver på den snabba tillväxten inom designer- och begränsade upplagor av plyschkategorier. Samarbeten med visuella konstnärer, indie-skapare, spellicensgivare och modevarumärken höjer plyschleksaker till livsstils- och konstsamlarobjekt. Drop-kultur, signerade upplagor och produkter exklusiva för konvent främjar återförsäljningsvärde och gemenskapsengagemang. Premium plyschleksaker med intrikat hantverk, kulturell berättande och unika estetik skapar nya intäktskanaler på högre prisnivåer. Sammanflätningen av plyschleksaker med fandom, nostalgi, inredning och identitetsuttryck skapar långsiktiga möjligheter för globala och hantverkstillverkare.

- Till exempel inkluderar “The Pokémon Companys” plyschlinje en storskalig modell av ‘Wailord’ som mäter cirka 57 tum (145-147 cm) i längd, vilket är ungefär en tiondel av storleken på en faktisk Wailord i spelen och animationen, och är gjord av standard plyschmaterial som polyester och polyuretanskum.

Viktiga utmaningar

Förfalskade varor och immateriella rättighetsrisker

Plyschleksaksmarknaden står inför ihållande utmaningar från förfalskade produkter som utnyttjar efterfrågan på licensierade karaktärer utan kvalitets- eller säkerhetsöverensstämmelse. Obehöriga leksaker undergräver varumärkets rykte och avleder intäkter från licensgivare och tillverkare. Underlägsna material, avtagbara smådelar och giftiga färgämnen förstärker ytterligare säkerhetsbekymmer, vilket riskerar regleringsstraff och konsumentreaktioner. Digitala handelsplattformar komplicerar övervakningen, då småskaliga förfalskade säljare verkar över flera marknadsplatser. Att hantera detta kräver starkare IP-tillämpning, spårbarhetslösningar och autentiseringsdriven teknik. Partnerskap med tullmyndigheter, blockkedjebaserad märkning och konsumentmedvetenhetsinitiativ är avgörande för att mildra riskerna för förfalskade infiltrationer.

Priskänslighet och konkurrensmässigt marginaltryck

Priskänslighet förblir en betydande utmaning, särskilt på marknader dominerade av massproducerade plyschleksaker tillverkade genom lågkostnadsarbetskraftskedjor. Konkurrenskraftiga prissättningspress minskar marginalerna för premium- eller specialiserade plyschlinjer som innehåller hållbara material eller avancerade anpassningsmöjligheter. Ekonomisk osäkerhet och fluktuerande råvarukostnader försvagar ytterligare återförsäljarnas förmåga att upprätthålla stabila prissättningsstrukturer. Varumärken måste balansera överkomlighet och innovation samtidigt som de hanterar distributionskostnader och returlogistik i e-handelsmodeller. För att förbli lönsamma måste tillverkare anta lean-produktionsmetoder, modulära designer och diversifierade produktlinjer som tilltalar både värdedrivna köpare och premium-nischkunder.

Regional analys

Nordamerika

Nordamerika innehar en uppskattad marknadsandel på 32% och förblir en ledande region, driven av stark konsumentutgifter, utbredd adoption av licensierade karaktärsprodukter och robust e-handelspenetration. USA är den främsta bidragsgivaren, stödd av hög efterfrågan på samlarobjekt, popkultur-mjukisdjur och personliga mjukisgåvor. Omfattande underhållningsfranchise-ekosystem, inklusive film, spel och sportmerchandising, förstärker konsekvent produktomsättning. Den växande kulturen av temagåvor, tillsammans med premiumdesigner-mjukissamarbeten, driver specialiserad detaljhandel och onlineförsäljning. Ökat intresse från vuxna samlare och nostalgiinriktade konsumenter accelererar ytterligare marknadstillväxten över nordamerikanska distributionskanaler.

Europa

Europa står för cirka 27% av marknadsandelen, ledd av Tyskland, Storbritannien, Frankrike och Italien, där premiumisering och hållbarhetstrender starkt påverkar köpbeslut. Europeiska konsumenter föredrar i allt högre grad miljövänliga mjukisdjur tillverkade med organiska textilier och återvinningsbar stoppning. Strikta leksakssäkerhetsregler och kemiska efterlevnadsstandarder höjer produktkvalitetsuppfattningen och driver varumärkestrohet. Dessutom bidrar turismdrivna souvenir-mjukisdjur och regionsspecifik karaktärsmerchandise till betydande säsongsintäkter. Regionens välutvecklade specialiserade leksaksdetaljhandel och hantverksmarknader stöder efterfrågan på designermjukisdjur, särskilt inom modeinriktade och kulturarvsproduktlinjer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har den största regionala andelen på cirka 34%, drivet av befolkningstäthet, expanderande medelklassens köpkraft och snabb licensieringstillväxt över anime-, spel- och digitala karaktärsfranchiser. Japan, Kina och Sydkorea dominerar produktion och konsumtion, förstärkta av stark popkulturpåverkan och samlarsamhällen. Lokala tillverkningssystem möjliggör kostnadseffektiv massproduktion, vilket förbättrar exportmöjligheterna. Festivalbaserad gåvokultur, särskilt i Kina och Sydostasien, stöder volymbaserad efterfrågan. Asien-Stillahavsområdet driver också innovation inom temamjukisdjur, interaktiva mjukiselektronik och skräddarsydda designer, vilket gör regionen till ett globalt nav för produktionsspecialisering och karaktärsmerchandiseutveckling.

Latinamerika

Latinamerika representerar nästan 4% av marknadsandelen, med Brasilien och Mexiko som huvudmarknader påverkade av kulturella firanden och gåvotraditioner. Ekonomisk variabilitet och priskänslighet formar konsumentbeteende, vilket stöder stark efterfrågan på värdesegmenterade mjukisdjur. Dock expanderar den medel-premium mjukiskategorin gradvis tack vare ökad exponering för internationellt animationsinnehåll och lokala karaktärslicenspartnerskap. Tillväxten av online-marknadsplatser förbättrar tillgången till olika produktsortiment, även om förfalskade varor fortfarande är en utmaning. Lokaliserade tillverkningsincitament och varumärkessamarbeten med regionala underhållningsfranchiser presenterar framväxande möjligheter för marknadspenetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar cirka 3% av marknadsandelen, kännetecknad av växande urbanisering, ökad leksaksdetaljhandelsutveckling och stigande intresse för internationell karaktärsmerchandise. Förenade Arabemiraten och Saudiarabien är nyckelmarknader som gynnas av turismdriven detaljhandelsförsäljning och premiumgåvoköp. Expanderande stormarknadskedjor och internationella leksaksbutiker förbättrar produktåtkomligheten. I Afrika förblir prisvärdhet central för konsumentbeslut; dock stöder stigande födelsetal och expanderande medelinkomstpopulationer gradvis marknadstillväxt. Kulturella preferenser för mjuka spädbarnsleksaker och pedagogiska mjukisformat erbjuder möjligheter för riktad produktpositionering.

Marknadssegmenteringar:

Efter Produkttyp

- Standard Plyschfigurer

- Plyschdockor & Utklädnad

- Plyschdockor

- Plyschlekset

- Plyschtillbehörsleksaker

- Berlocker

- Samlarfigurer av designer

Efter Typ

- Licensierade Karaktärsplysch

- Traditionella Licensierade Karaktärer (Disney, Marvel, etc.)

- Konstnärsdesignade Karaktärer

- Spel- & Digitala Karaktärer

- Djurtemaplysch

- Fantasy / Mytiska Varelser Plysch

- Pedagogisk / Interaktiv Plysch

- Anpassningsbara Plyschleksaker

Efter Material

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för plyschleksaksmarknaden kännetecknas av en blandning av globala underhållningslicensgivare, massmarknadstillverkare, hantverksskapare och framväxande digitala förstamärken. Stora aktörer konkurrerar genom karaktärslicensavtal, diversifierade produktportföljer, hållbarhetsinitiativ och direkt-till-konsument onlineförsäljningsstrategier. Underhållningsdrivna varor, särskilt kopplade till film-, animations- och spelserier, utgör en kritisk konkurrensfördel som förstärker varumärkesigenkänning och återkommande köpbeteende. Oberoende designers och anpassningsbara plyschproducenter vinner mark genom att rikta sig mot nischade samlarsamhällen och personaliseringsfokuserade gåvosegment. Hållbara material, organiska textilier och återvunnen stoppning har blivit viktiga differentierare då miljömedvetna köpare påverkar produktutvecklingen. Konkurrensstrategier inkluderar i allt högre grad marknadsföring på sociala medier, influencerpartnerskap och begränsade produktlanseringar för att öka engagemanget. Marknadskonsolidering genom licenspartnerskap och branschöverskridande samarbeten intensifierar ytterligare konkurrensen, medan priskänslighet på tillväxtmarknader kräver kostnadseffektiv tillverkning och flexibla leveranskedjor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Jellycat

- Hasbro

- Fiesta Toy

- Mattel

- Aurora World

- POP MART

- Melissa & Doug

- Build-A-Bear Workshop

- Gund

- Douglas Company

Senaste utvecklingen

- I augusti 2025 lanserade POP MART nya “mini”-versioner av sin designer-leksakslinje Labubu inklusive hängsmycken och en ny långhårig plyschutgåva som planeras att börja säljas.

- I juni 2025 slutade Jellycat företaget att leverera till cirka 100 oberoende butiker i Storbritannien som en del av en “varumärkesförhöjningsstrategi”, vilket påverkade långvariga återförsäljare.

- I juni 2024 förvärvade Aurora World företaget det traditionella plyschleksaksmärket Mary Meyer, känt för kvalitetsprodukter för bebisar och allmänna plyschprodukter, och lade till sin produktportfölj och arvlicensiering under Auroras ledning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, typ, material och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera genom starkare integration mellan underhållningsfranchiser och varumärkesstrategier.

- Miljövänliga tyger och återvunnen stoppning kommer i allt högre grad att ersätta syntetiska insatsvaror över produktlinjer.

- Anpassningsbara och personliga plyschleksaker kommer att få fäste då gåvor och emotionellt värde driver köpbeteende.

- Digitala förstamärken och influencerpartnerskap kommer att forma konsumentengagemang och lanseringscykler.

- Vuxna samlarsamhällen kommer att driva tillväxt i premiumdesigner och begränsade upplagor av plyschsegment.

- Interaktiva och sensoriskt förbättrade plyschleksaker kommer att utvecklas för att stödja utvecklings- och utbildningsresultat.

- Optimering av leveranskedjan och närproduktion kommer att minska ledtider och förbättra produktens fräschör.

- Licensdiversifiering till indieanimation och spel-IP kommer att minska beroendet av traditionella franchiser.

- Återförsäljare kommer att anta hybriduppfyllande och prenumerationsbaserade varumodeller.

- Företag kommer att prioritera spårbarhet och efterlevnad för att hantera säkerhets- och förfalskningsproblem.