KAPITEL NR. 1 : MARKNADENS GENESIS 1.1 Marknadsinledning – Introduktion & Omfattning1.2 Den Stora Bilden – Mål & Vision1.3 Strategisk Fördel – Unik Värdeproposition

1.4 Intressentkompass – Nyckelförmånstagare

KAPITEL NR. 2 : LEDNINGSPERSPEKTIV

2.1 Branschens Puls – Marknadsöversikt

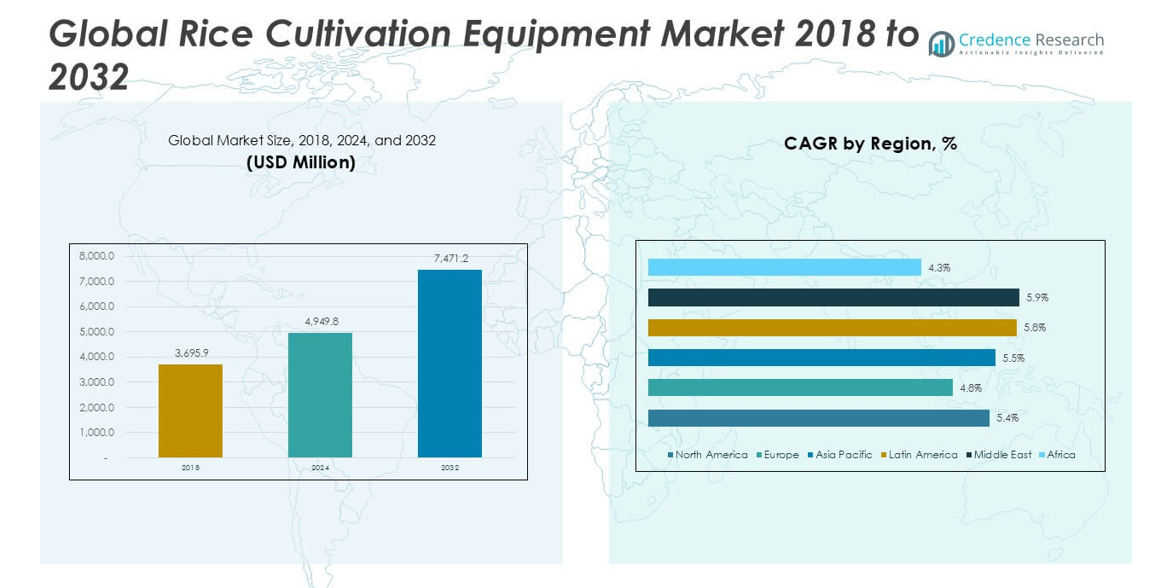

2.2 Tillväxtkurva – Intäktsprognoser (USD Miljoner)

2.3. Premiuminsikter – Baserat på Primära Intervjuer

KAPITEL NR. 3 : MARKNADSKRAFTER & BRANSCHPULS FÖR RISODLINGSUTRUSTNING

3.1 Förändringens Grunder – Marknadsöversikt

3.2 Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter

3.2.1 Momentumförstärkare – Tillväxtutlösare

3.2.2 Innovationsbränsle – Disruptiva Teknologier

3.3 Motvind & Sidvind – Marknadsbegränsningar

3.3.1 Regulatoriska Strömmar – Efterlevnadsutmaningar

3.3.2 Ekonomiska Friktioner – Inflationspåtryckningar

3.4 Outnyttjade Horisonter – Tillväxtpotential & Möjligheter

3.5 Strategisk Navigering – Branschramverk

3.5.1 Marknadsjämvikt – Porters Fem Krafter

3.5.2 Ekosystemdynamik – Värdekedjeanalys

3.5.3 Makrokrafter – PESTEL-analys

KAPITEL NR. 4 : VIKTIGA INVESTERINGSCENTRUM

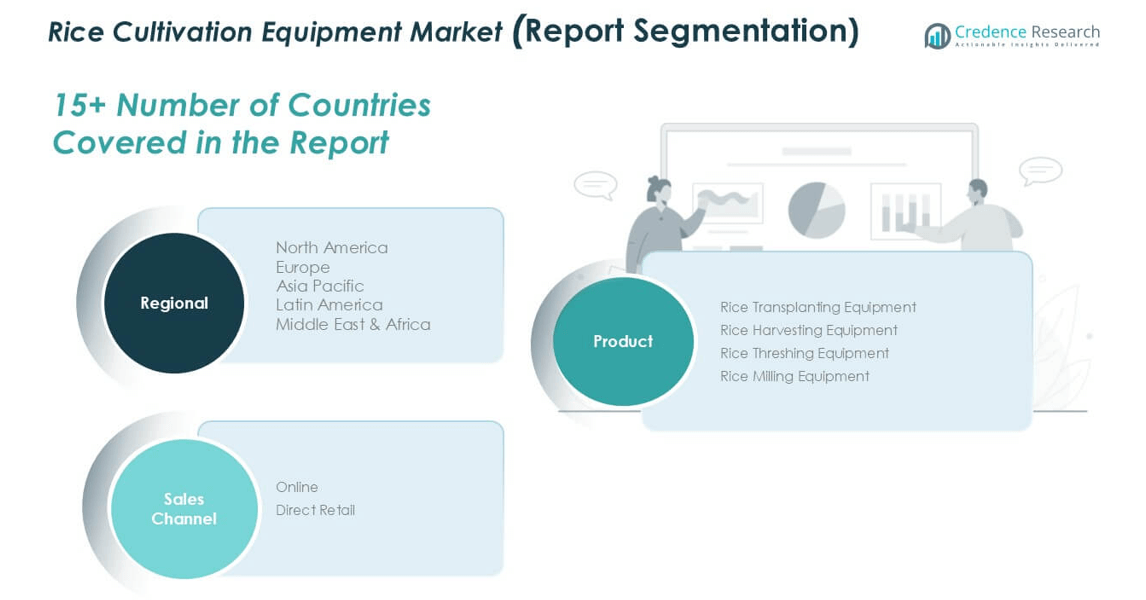

4.1 Regionala Guldgruvor – Högväxtgeografier

4.2 Produktgränser – Lönsamma Produktkategorier

4.3 Försäljningskanalens Sötpunkter – Framväxande Efterfrågesegment

KAPITEL NR. 5: INTÄKTSTRÄJEKTOR & FÖRMÖGENHETSKARTLÄGGNING

5.1 Momentumindikatorer – Prognos & Tillväxtkurvor

5.2 Regionalt Intäktsavtryck – Marknadsandelsinsikter

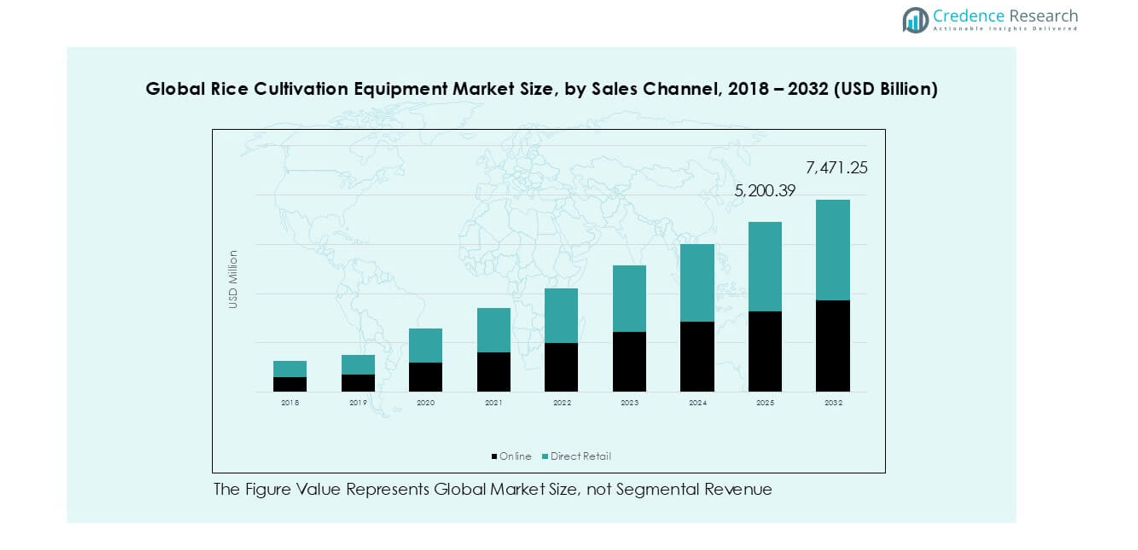

5.3 Segmenterat Förmögenhetsflöde – Produkt- & Försäljningskanalintäkter

KAPITEL NR. 6 : HANDELS- & KOMMERCIELL ANALYS

6.1. Importanalys Per Region

6.1.1. Global Marknadsimportintäkter För Risodlingsutrustning Per Region

6.2. Exportanalys Per Region

6.2.1. Global Marknadsexportintäkter För Risodlingsutrustning Per Region

KAPITEL NR. 7 : KONKURRENSANALYS

7.1. Företagets Marknadsandelsanalys

7.1.1. Global Marknad För Risodlingsutrustning: Företagets Marknadsandel

7.2. Global Marknadsintäktsandel För Risodlingsutrustning Per Företag

7.3. Strategiska Utvecklingar

7.3.1. Förvärv & Fusioner

7.3.2. Ny Produktlansering

7.3.3. Regional Expansion

7.4. Konkurrensöversikt

7.5. Företagsbedömningsmått, 2024

KAPITEL NR. 8 : MARKNAD FÖR RISODLINGSUTRUSTNING – PRODUKTSEGMENTANALYS

8.1. Marknadsöversikt För Risodlingsutrustning Per Produktsegment

8.1.1. Marknadsintäktsandel För Risodlingsutrustning Per Produkt

8.2. Utrustning För Risplantering

8.3. Utrustning För Riskörd

8.4. Utrustning För Riströskning

8.5. Utrustning För Rismalning

KAPITEL NR. 9 : MARKNAD FÖR RISODLINGSUTRUSTNING – FÖRSÄLJNINGSKANALSEGMENTANALYS

9.1. Marknadsöversikt För Risodlingsutrustning Per Försäljningskanalsegment

9.1.1. Marknadsintäktsandel För Risodlingsutrustning Per Försäljningskanal

9.2. Online

9.3. Direktförsäljning

KAPITEL NR. 10 : MARKNAD FÖR RISODLINGSUTRUSTNING – REGIONAL ANALYS

10.1. Marknadsöversikt För Risodlingsutrustning Per Regionsegment

10.1.1. Global Marknadsintäktsandel För Risodlingsutrustning Per Region

10.1.2. Regioner

10.1.3. Global Marknadsintäkter För Risodlingsutrustning Per Region

10.1.4. Produkt

10.1.5. Global Marknadsintäkter För Risodlingsutrustning Per Produkt

10.1.6. Försäljningskanal

10.1.7. Global Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

KAPITEL NR. 11 : NORDAMERIKANSK MARKNAD FÖR RISODLINGSUTRUSTNING – LANDANALYS

11.1. Nordamerikansk Marknadsöversikt För Risodlingsutrustning Per Landsegment

11.1.1. Nordamerikansk Marknadsintäktsandel För Risodlingsutrustning Per Region

11.2. Nordamerika

11.2.1. Nordamerikansk Marknadsintäkter För Risodlingsutrustning Per Land

11.2.2. Produkt

11.2.3. Nordamerikansk Marknadsintäkter För Risodlingsutrustning Per Produkt

11.2.4. Försäljningskanal

11.2.5. Nordamerikansk Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

11.3. USA

11.4. Kanada

11.5. Mexiko

KAPITEL NR. 12 : EUROPEISK MARKNAD FÖR RISODLINGSUTRUSTNING – LANDANALYS

12.1. Europeisk Marknadsöversikt För Risodlingsutrustning Per Landsegment

12.1.1. Europeisk Marknadsintäktsandel För Risodlingsutrustning Per Region

12.2. Europa

12.2.1. Europeisk Marknadsintäkter För Risodlingsutrustning Per Land

12.2.2. Produkt

12.2.3. Europeisk Marknadsintäkter För Risodlingsutrustning Per Produkt

12.2.4. Försäljningskanal

12.2.5. Europeisk Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

12.3. Storbritannien

12.4. Frankrike

12.5. Tyskland

12.6. Italien

12.7. Spanien

12.8. Ryssland

12.9. Resten av Europa

KAPITEL NR. 13 : ASIEN-PACIFIC MARKNAD FÖR RISODLINGSUTRUSTNING – LANDANALYS

13.1. Asien-Pacific Marknadsöversikt För Risodlingsutrustning Per Landsegment

13.1.1. Asien-Pacific Marknadsintäktsandel För Risodlingsutrustning Per Region

13.2. Asien-Pacific

13.2.1. Asien-Pacific Marknadsintäkter För Risodlingsutrustning Per Land

13.2.2. Produkt

13.2.3. Asien-Pacific Marknadsintäkter För Risodlingsutrustning Per Produkt

13.2.4. Försäljningskanal

13.2.5. Asien-Pacific Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

13.3. Kina

13.4. Japan

13.5. Sydkorea

13.6. Indien

13.7. Australien

13.8. Sydostasien

13.9. Resten av Asien-Pacific

KAPITEL NR. 14 : LATINAMERIKANSK MARKNAD FÖR RISODLINGSUTRUSTNING – LANDANALYS

14.1. Latinamerikansk Marknadsöversikt För Risodlingsutrustning Per Landsegment

14.1.1. Latinamerikansk Marknadsintäktsandel För Risodlingsutrustning Per Region

14.2. Latinamerika

14.2.1. Latinamerikansk Marknadsintäkter För Risodlingsutrustning Per Land

14.2.2. Produkt

14.2.3. Latinamerikansk Marknadsintäkter För Risodlingsutrustning Per Produkt

14.2.4. Försäljningskanal

14.2.5. Latinamerikansk Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

14.3. Brasilien

14.4. Argentina

14.5. Resten av Latinamerika

KAPITEL NR. 15 : MELLANÖSTERN MARKNAD FÖR RISODLINGSUTRUSTNING – LANDANALYS

15.1. Mellanöstern Marknadsöversikt För Risodlingsutrustning Per Landsegment

15.1.1. Mellanöstern Marknadsintäktsandel För Risodlingsutrustning Per Region

15.2. Mellanöstern

15.2.1. Mellanöstern Marknadsintäkter För Risodlingsutrustning Per Land

15.2.2. Produkt

15.2.3. Mellanöstern Marknadsintäkter För Risodlingsutrustning Per Produkt

15.2.4. Försäljningskanal

15.2.5. Mellanöstern Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

15.3. GCC-länder

15.4. Israel

15.5. Turkiet

15.6. Resten av Mellanöstern

KAPITEL NR. 16 : AFRIKANSK MARKNAD FÖR RISODLINGSUTRUSTNING – LANDANALYS

16.1. Afrikansk Marknadsöversikt För Risodlingsutrustning Per Landsegment

16.1.1. Afrikansk Marknadsintäktsandel För Risodlingsutrustning Per Region

16.2. Afrika

16.2.1. Afrikansk Marknadsintäkter För Risodlingsutrustning Per Land

16.2.2. Produkt

16.2.3. Afrikansk Marknadsintäkter För Risodlingsutrustning Per Produkt

16.2.4. Försäljningskanal

16.2.5. Afrikansk Marknadsintäkter För Risodlingsutrustning Per Försäljningskanal

16.3. Sydafrika

16.4. Egypten

16.5. Resten av Afrika

KAPITEL NR. 17 : FÖRETAGSPROFILER

17.1. Kubota Corporation

17.1.2. Produktportfölj

17.1.3. Finansiell Översikt

17.1.4. Nya Utvecklingar

17.1.5. Tillväxtstrategi

17.1.6. SWOT-analys

17.2. ISEKI & CO. Ltd

17.3. Class KGaA mbH

17.4. Yanmar Agricultural Equipment (China) Co., Ltd

17.5. Shandong Fuerwo Agricultural Equipment Co., Ltd.

17.6. Annapurna Agronics

17.7. Suri Engineers

17.8. Sona Machinery Ltd

17.9. ZaccariaUSA

17.10. DawnAgro

17.11. Andra Viktiga Aktörer