Marknadsöversikt

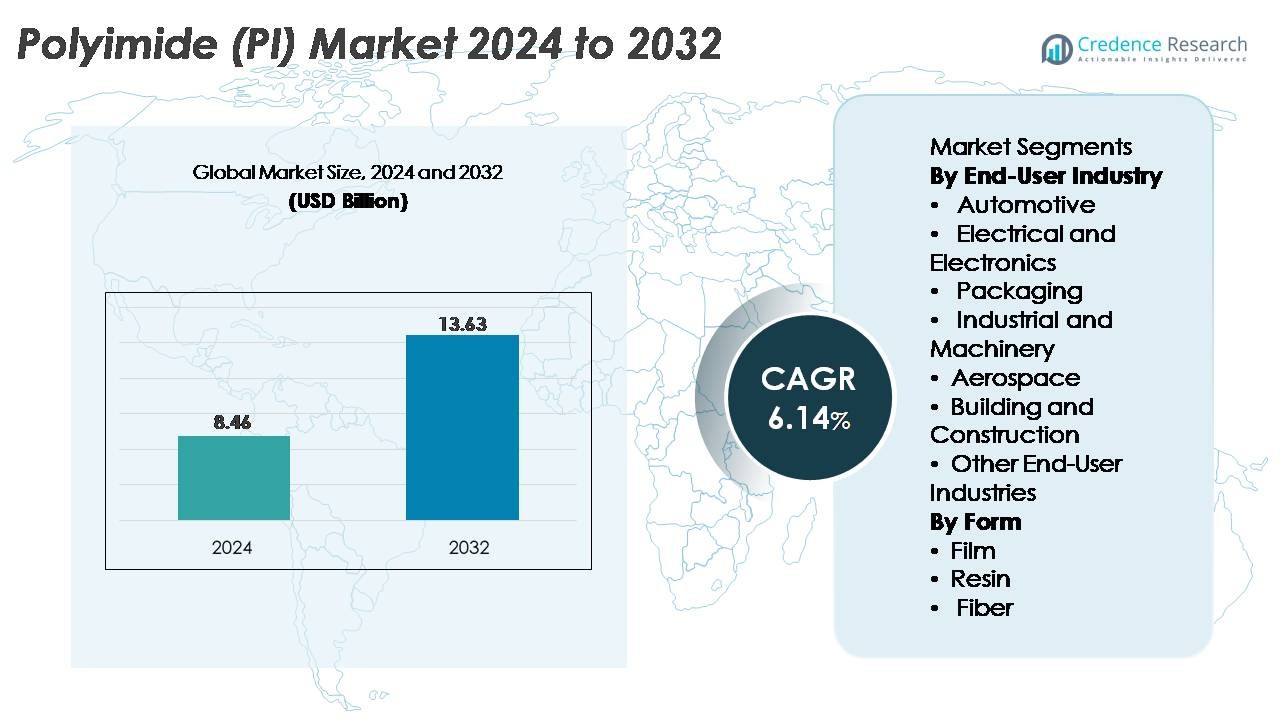

Polyimid (PI)-marknaden värderades till 8,46 miljarder USD år 2024 och förväntas nå 13,63 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,14% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Polyimid (PI) Marknadsstorlek 2024 |

8,46 miljarder USD |

| Polyimid (PI) Marknad, CAGR |

6,14% |

| Polyimid (PI) Marknadsstorlek 2032 |

13,63 miljarder USD |

Polyimid (PI)-marknaden formas av en stark grupp av globala ledare, inklusive PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation och Kaneka Corporation, som alla konkurrerar genom avancerad materialutveckling, högtemperaturpolymerteknologier och stark integration med elektronik- och flygindustrins värdekedjor. Dessa företag dominerar högpresterande PI-filmer, hartser och kompositer som används i halvledarförpackningar, flexibla kretsar, EV-komponenter och flygisoleringssystem. Asien-Stillahavsområdet förblir den ledande regionala navet, med över 45% av den globala marknadsandelen, stödd av omfattande elektronikproduktion i Sydkorea, Japan, Kina och Taiwan. Regionens robusta halvledarkapacitet och snabba expansion av flexibel displayproduktion förstärker ytterligare dess ledarskap.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Polyimid (PI)-marknaden värderades till 8,46 miljarder USD år 2024 och förväntas nå 13,63 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,14% under prognosperioden.

- Stark efterfrågan på högtemperaturmaterial inom elektronik, flyg- och rymdindustrin samt EV-system driver marknadsexpansionen, där segmentet för elektriska och elektroniska produkter har den största andelen på över 40% tack vare omfattande användning i flexibla kretskort, isoleringsfilmer och halvledarförpackningar.

- Ökad användning av flexibla displayer, 5G-infrastruktur och miniatyriserade enheter driver trender mot avancerade PI-filmer, inklusive färglös polyimid (CPI) för vikbara skärmar och nästa generations optiska applikationer.

- Den konkurrensutsatta marknaden domineras av PI Advanced Materials, Toray Industries, DuPont, UBE Corporation och Kaneka Corporation, som alla investerar i högpresterande harts-teknologier, CPI-filmer och utökad produktionskapacitet över stora elektroniknav.

- Asien-Stillahavsområdet leder den globala marknaden med över 45% regional andel, följt av Nordamerika (~25%) och Europa (~20%), stödd av starka halvledarekosystem, tillväxt inom EV och efterfrågan på flyg- och rymdtillverkning.

Marknadssegmenteringsanalys:

Efter Slutanvändarindustri

Den elektriska och elektroniska industrin representerar det dominerande slutanvändarsegmentet på polyimid (PI)-marknaden, med den största andelen tack vare PI:s exceptionella termiska stabilitet, dielektriska styrka och kemiska resistens. Dess omfattande användning i flexibla tryckta kretsar, högdensitets halvledarförpackningar och isoleringsfilmer fortsätter att stärka efterfrågan. Ökningen av miniatyriserade komponenter, 5G-infrastruktur och avancerad halvledartillverkning förstärker ytterligare detta segments ledarskap. Användningar inom bilindustrin, flyg- och rymdindustrin samt industriella maskiner visar stadig expansion, drivet av initiativ för viktminskning, krav på högtemperaturtolerans och användning av PI-baserade komponenter i EV-batterier, kabelisolering och precisionsmekaniska system.

- Till exempel är DuPonts Kapton® polyimidfilmer konstruerade för att tåla kontinuerliga driftstemperaturer upp till 400 °C och leverera dielektriska styrkor som överstiger 250 kV/mm, vilket möjliggör tillförlitlig isolering i avancerad mikroelektronik.

Efter Form

Polyimidfilmer står för den största andelen inom formbaserad segmentering, drivet av deras kritiska roll i flexibla elektroniska produkter, isoleringstejp, högtemperaturmärkningar och displayteknologier. Deras anpassningsförmåga i vikbara enheter, fotovoltaiska moduler och högfrekvenskommunikationskomponenter förstärker deras dominans. Efterfrågan på PI-hartser växer i formgjutna komponenter, lim och kompositmatriser som används inom bil- och flygindustrin, medan PI-fibrer får fäste i specialfiltrering, skyddskläder och industriella förstärkningsapplikationer. Ökad innovation inom högpresterande flexibla substrat och optoelektroniska material fortsätter att positionera PI-filmer som marknadens mest inflytelserika tillväxtdrivare.

- Till exempel levererar PI Advanced Materials PIQ® polyimidfilmer som används i OLED-paneler, flexibla tryckta kretsar och halvledarförpackningar. Företaget rapporterar att PIQ®-filmer ger hög värmebeständighet och dimensionsstabilitet som är lämpliga för avancerad display- och elektronikproduktion. PI Advanced Materials är också en nyckelleverantör av PI-substrat för flexibla OLED-displayer som används av globala enhetstillverkare.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högtemperatur- och Högprestandamaterial

Det växande behovet av avancerade material som kan motstå extrema temperaturer, mekanisk stress och kemisk exponering driver efterfrågan på polyimid avsevärt. PI:s enastående termiska stabilitet över 400°C, inneboende flamskydd och låga gasutsläpp gör det oumbärligt inom halvledarförpackning, flygisolering och bilindustrins elektrifieringssystem. När industrier prioriterar material som levererar tillförlitlighet i tuffa miljöer, framträder PI som en föredragen lösning för flexibla kretskort, högtemperaturkablar och sensorsubstrat. Ökade investeringar i elfordon, satellitsystem och kraftelektronik förstärker ytterligare PI-konsumtionen, eftersom dessa applikationer kräver komponenter som bibehåller mekanisk integritet under termisk cykling. Dessutom förstärker expansionen av förnybar energi, särskilt fotovoltaiska moduler och inverterteknologier, behovet av robusta isoleringsfilmer. Denna övergång mot högpresterande ingenjörsmaterial placerar polyimider i centrum för nästa generations industriell och elektronisk design, vilket befäster dess roll som en långsiktig tillväxtkatalysator.

· Till exempel visar Kanekas Apical® polyimidfilmer vattenabsorption under 1% och dragstyrkor över 240 MPa, baserat på Kanekas verifierade tekniska data. Dessa egenskaper stöder tillförlitlig prestanda i högtemperatur elektrisk isolering och fordons elektronik utsatt för termisk cykling.

Expansion av Flexibel Elektronik, 5G Infrastruktur och Miniatyriserade Enheter

Efterfrågan på polyimid accelererar när elektronikindustrin övergår till tunnare, lättare och mer komplexa enheter. PI:s oöverträffade flexibilitet, dielektriska styrka och dimensionsstabilitet möjliggör tillverkning av flexibla tryckta kretsar, vikbara displayer, bärbara sensorer och antennsubstrat. Framväxten av 5G-nätverk ökar konsumtionen avsevärt eftersom högfrekvenskretsar kräver termiskt stabila, lågförlustmaterial – förhållanden som PI-filmer lätt uppfyller. Miniatyriserade halvledare och högdensitetschiparkitekturer är beroende av PI-lager för stressbuffring, isolering och termisk hantering, särskilt i avancerade förpackningsteknologier som FO-WLP och chip-stapling. Den växande produktionen av smartphones, IoT-moduler och AR/VR-headset utökar ytterligare applikationsområdet. När OEM-tillverkare i allt högre grad antar flexibla och hybrida kretsdesigner, förblir PI avgörande för att uppnå mekanisk tillförlitlighet och långa driftslivscykler. Denna anpassning till nästa generations elektronik säkerställer en uthållig, mångindustriell tillväxt för PI-material.

· Till exempel levererar Ubes Upilex®-S polyimidfilm en dragstyrka runt 500 MPa och en CTE på 3 ppm/°C (100–200 °C intervall), enligt företagets tekniska litteratur. Denna stabilitet stöder precisionskretsar och avancerade sensormoduler.

Stark adoption inom flyg-, försvars- och fordonssektorns elektrifiering

Polyimider spelar en kritisk roll i högpålitliga sektorer där säkerhet, prestanda och hållbarhet är icke-förhandlingsbara. Flygapplikationer inklusive lätta kompositer, isoleringsfiltar, trådöverdrag, tryckresistenta komponenter och antennfilmer fortsätter att öka PI-förbrukningen tack vare dess förmåga att prestera under extrema temperaturer, vibrationer och strålning. Inom försvarssystem används PI i missilelektronik, radar, avionik och skyddsstrukturer som kräver termisk och mekanisk motståndskraft. Den snabba elektrifieringen av fordon tillför ytterligare en tillväxtvektor, eftersom EV-batterier, motorer och omvandlare är starkt beroende av PI-filmer för termisk isolering, slitsfoder och högspänningsskydd. Avancerade förarassistanssystem (ADAS), batterihanteringsenheter och drivlinjeelektronik inkluderar också PI-baserade substrat för att säkerställa signalstabilitet och värmeavledning. När globala OEM-tillverkare påskyndar lättviktsstrategier, högtemperatursäkerhetsstandarder och elektrisk mobilitet, fortsätter polyimidens adoption inom dessa sektorer att öka.

Viktiga trender & möjligheter

Framsteg inom polyimidfilmer för flexibla displayer och optoelektronik

En stor marknadsmöjlighet uppstår från den snabba utvecklingen av polyimidfilmer konstruerade för högklarhet och högflexibilitet i displayapplikationer. Färglösa PI (CPI) filmer har blivit grundläggande i vikbara smartphones, OLED-displayer, flexibla pekskärmar och transparenta skyddslager som traditionellt dominerats av glas. Deras överlägsna optiska transmission, stöttålighet och böjhållbarhet skapar oöverträffade möjligheter för enhetsinnovation. Tillverkare investerar i nästa generations CPI-filmer med förbättrad dimreduktion, UV-stabilitet och reptålighet, vilket möjliggör bredare adoption i surfplattor, bärbara datorer, e-läsare, AR/VR-optik och nästa generations bärbara enheter. Växande investeringar i mikro-LED-displayer och flexibla belysningslösningar accelererar ytterligare efterfrågan. När globala konsumentelektronik skiftar mot tunnare formfaktorer och adaptiva displayteknologier, positionerar sig PI-filmer som ett hörnstenmaterial, vilket erbjuder långsiktig tillväxt och premiumprissättningsfördelar. Denna trend stöder också tvärindustriell adoption i medicinska bildskärmar och fordonsinfotainmentsystem.

· Till exempel rapporterar LG Chem att deras färglösa polyimid (CPI) filmer erbjuder optisk transmission över 90% och hög flexibilitet lämplig för vikbara OLED-applikationer. Företaget betonar att dessa CPI-material ger stark värmebeständighet och hållbarhet som krävs för nästa generations flexibla displayer.

Ökande användning av polyimid inom ren energi, batterier och högspänningsapplikationer

Övergången till förnybar energi och elektrifiering introducerar nya möjligheter för polyimidmaterial. PI-filmer fungerar som kritiska isoleringskomponenter i högpresterande solmoduler, vindkraftverkets elektronik och kraftomvandlare, där termisk uthållighet och elektrisk stabilitet är avgörande. Inom energilagring används PI i allt större utsträckning i batteriseparatorer, termiska barriärer och modulnivåisolering för elfordon och nätverkssystem. När batteridesignen rör sig mot högre energitäthet och snabbare laddning blir PI:s motstånd mot termisk rusning avgörande för säkerheten. Dessutom fortsätter högspänningsutrustning, inklusive dragmotorer, HVDC-omvandlare och kraftöverföringssystem, att integrera PI-komponenter för att förbättra dielektrisk styrka och fuktmotstånd. Med regeringar som utökar investeringar i infrastruktur för förnybar energi och ökad global adoption av elfordon får PI-tillverkare en stark positionering i energicentrerade värdekedjor. Denna anpassning skapar hållbara möjligheter inom beläggningar, filmer, formgjutna delar och elektriska isoleringslösningar.

· Till exempel rapporterar Panasonic att deras litiumjonbatteripaket använder polyimidbaserade isoleringsark för att hjälpa till att förhindra intern kortslutningsspridning och förbättra säkerheten på modulnivå. Företaget framhäver att dessa isoleringslager erbjuder stark värmebeständighet och elektrisk stabilitet som behövs för högenergi EV-batterisystem.

Viktiga utmaningar

Höga materialkostnader och tillverkningskomplexitet

Polyimider står inför en betydande utmaning på grund av deras höga produktionskostnad, komplexa syntesvägar och strikta bearbetningskrav. Tillverkning av PI involverar kostsamma monomerer, flerfasiga imidiseringsprocesser och specialutrustning som kan hantera högtemperaturpolymerisation. Dessa faktorer begränsar adoptionen i kostnadskänsliga applikationer som konsumentelektronik, massmarknadsfordonsdelar och allmän förpackning. Dessutom kräver skalning av CPI-filmproduktion avancerad beläggning, härdning och poleringstekniker, vilket begränsar deltagandet till en liten grupp teknologiskt avancerade tillverkare. Bristen på ekonomiskt gångbara alternativ för högpresterande applikationer förstärker ytterligare pristrycket. För slutanvändare som utvärderar materialval kan kostnad-prestanda-avvägningen bromsa ersättningstakten och försena bredare penetration. Även om efterfrågan förblir stark i premiumsektorer, fortsätter höga tillverkningskostnader att hindra expansionen av PI till vanliga industriella applikationer.

Prestandabegränsningar jämfört med framväxande högpresterande polymerer

Trots deras robusta prestandaprofil står polyimider inför konkurrens från framväxande högpresterande polymerer som PEEK, PEI, PPS och flytande kristallpolymerer (LCPs), vilka erbjuder fördelar i specifika miljöer. I vissa högfrekventa elektroniska applikationer ger LCPs lägre dielektrisk förlust, vilket utmanar PI:s dominans i avancerade antenn- och RF-strukturer. Vissa applikationer kräver förbättrad kemisk resistens eller fuktabsorptionskarakteristika, områden där alternativa polymerer kan överträffa PI. Dessutom söker elektronikindustrin i allt högre grad material som är kompatibla med ultralågtemperaturbearbetning och extrema miniatyriseringskriterier som kan begränsa PI-användning i specifika nästa generations enheter. När nya polymerkemier uppstår omvärderar kunder materialval för att optimera kostnad, tillverkbarhet och prestanda. Dessa föränderliga materialpreferenser introducerar konkurrenstryck och kräver kontinuerlig innovation i nästa generations polyimidkvaliteter.

Regional Analys

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala polyimidmarknaden med över 45% marknadsandel, drivet av dess starka ekosystem för elektronikproduktion och expanderande halvledarproduktion i Kina, Sydkorea, Japan och Taiwan. Hög efterfrågan på flexibla kretskort, displayfilmer och isoleringsmaterial förstärker regionens ledarskap. Snabb tillväxt inom elfordon, 5G-infrastruktur och flygplanstillverkning ökar ytterligare konsumtionen av högpresterande PI-filmer och formgjutna komponenter. Kontinuerliga investeringar i avancerade material, tillsammans med statliga incitament som stödjer inhemsk chipproduktion, stärker Asien-Stillahavsområdets långsiktiga roll som den primära tillväxtmotorn för den globala PI-industrin.

Nordamerika

Nordamerika står för cirka 25% av den globala marknaden, stödd av stark teknologisk innovation inom flyg, försvarselektronik, medicintekniska produkter och plattformar för elfordon. USA leder den regionala efterfrågan på grund av sin höga användning av PI i högtemperaturkablar, avancerad förpackning, radarsystem och nästa generations kommunikationshårdvara. Tillväxt inom halvledartillverkningsexpansioner och elektrisk mobilitet accelererar PI-konsumtionen över isolering, substrat och material för termisk hantering. Strikta kvalitetsstandarder och regionens fokus på komponenter med hög tillförlitlighet säkerställer stadig efterfrågan, särskilt i NASA-program, EV-batterisystem och försvarsklassade elektroniska enheter.

Europa

Europa har nästan 20% marknadsandel, drivet av sin avancerade flygindustri, ansträngningar för elektrifiering av fordon och stark närvaro av specialmaterialtillverkare. Tyskland, Frankrike och Storbritannien leder användningen i högpresterande isolering, lätta kompositer, EV-drivlinjekomponenter och industriella maskintillämpningar. Ökat fokus på hållbarhet och energieffektiva system stödjer PI-användning i vindkraftverk, högspänningsutrustning och isoleringsfilmer för förnybara energianläggningar. Europas starka FoU-miljö främjar utvecklingen av nya PI-kemikalier och högtemperaturbeständiga material, vilket förstärker dess stabila efterfrågeprofil över industriella, mobilitets- och försvarstillämpningar.

Latinamerika

Latinamerika fångar omkring 6% av den globala polyimidmarknaden, främst drivet av växande investeringar i fordonsmontering, industriell automation och tillverkning av elektroniska komponenter. Brasilien och Mexiko stödjer stadig efterfrågan på PI-filmer som används i kabelstammar, sensorer, industriell isolering och tryckta kretsar. När regionala industrier moderniserar produktionslinjer och expanderar till avancerad elektronik och EV-komponenter, ökar PI-användningen på grund av dess hållbarhet, värmebeständighet och elektriska prestanda. Även om marknadsstorleken förblir mindre jämfört med större regioner, ger stigande industriella uppgraderingar och infrastrukturutveckling en gradvis väg för långsiktig PI-tillväxt.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika står för cirka 4% av den globala marknadsandelen, stödd av expanderande tillverkning av industriell utrustning, flygpartnerskap och högtemperaturisoleringskrav inom energi- och petrokemiska operationer. Efterfrågan växer stadigt inom elektriska system, turbinisolering, oljeelektronik och högpresterande beläggningar. Förenade Arabemiraten och Saudiarabien påskyndar antagandet genom teknikinvesteringsprogram och diversifieringsstrategier som syftar till att utveckla inhemska elektroniska och flygkapaciteter. Även om det fortfarande är under utveckling, förväntas MEA:s ökande fokus på avancerade material och industriell modernisering gradvis stärka den regionala efterfrågan på polyimidprodukter.

Marknadssegmenteringar:

Efter slutanvändarindustri

- Bilindustri

- Elektrisk och Elektronik

- Förpackning

- Industri och Maskineri

- Flygindustri

- Bygg och Konstruktion

- Andra Slutanvändarindustrier

Efter Form

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för polyimid (PI)-marknaden kännetecknas av en blandning av globala kemikalieproducenter, specialmaterialtillverkare och elektronikfokuserade polymersleverantörer, som alla konkurrerar genom produktinnovation, tillverkningskapacitet och applikationsspecifik expertis. Ledande företag betonar utvecklingen av högpresterande PI-filmer, hartser och fibrer anpassade för elektronik, flygindustri, bilindustri och industriella applikationer. Företag investerar kraftigt i avancerade polymeriseringsteknologier, utveckling av färglösa PI (CPI)-filmer och högtermisk stabilitet för att möta efterfrågan från halvledarförpackningar, 5G-infrastruktur och EV-komponenter. Strategiska partnerskap med elektronik-OEM:er, flygmyndigheter och EV-tillverkare stärker försörjningskedjeintegrationen och säkrar långsiktiga kontrakt. Företag expanderar också produktionskapaciteter över Asien och Stillahavsområdet och Nordamerika för att möta den växande efterfrågan på flexibla substrat, isoleringsfilmer och högtemperaturkompositer. Konkurrensdifferentiering fokuserar alltmer på kvalitetskonsistens, dielektrisk prestanda och förmågan att stödja miniatyriserad elektronik och lätta mobilitetssystem. När global innovation accelererar, ser marknaden kontinuerliga produktuppgraderingar och teknikdriven konkurrens.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av Nyckelaktörer

Senaste Utvecklingen

- I juli 2025 presenterade Toray Industries STF-2000, en ljuskänslig polyimid som möjliggör 30 µm hög-aspekt-förhållande mönstring i filmer upp till 200 µm tjocka.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Slutanvändarindustri, Form och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på polyimid kommer att öka stadigt i takt med att elektroniken fortsätter att skifta mot flexibla, miniatyriserade och termiskt krävande arkitekturer.

- Framsteg inom 5G, 6G och högfrekventa kommunikationssystem kommer att utöka användningen av PI i antennsubstrat och isoleringslager.

- Tillväxten inom elfordon kommer att påskynda användningen av PI-filmer för batteriisolering, högspänningskomponenter och värmehanteringssystem.

- Flyg- och försvarsprogram kommer i allt högre grad att integrera PI-kompositer för lätta, värmebeständiga strukturella och elektroniska komponenter.

- Färglösa polyimidfilmer (CPI) kommer att få fart när vikbara skärmar, AR/VR-enheter och flexibla sensorer skalar globalt.

- Halvledarförpackning kommer att driva starkare konsumtion av PI-beläggningar, stressbuffertlager och högdensitetskretsubstrat.

- Förnybara energisystem, särskilt solomriktare och vindkraftselektronik, kommer att öka efterfrågan på högbeständiga PI-isoleringsmaterial.

- Tillverkare kommer att utöka produktionskapaciteten i Asien-Stillahavsområdet för att möta den ökande efterfrågan på elektronik och elfordon.

- Innovation inom ultrahögtemperatur och kemiskt resistenta PI-kvaliteter kommer att öppna nya industriella tillämpningar.

- Hållbarhetsinitiativ kommer att driva forskning om återvinningsbara PI-formuleringar och energieffektiva bearbetningsteknologier.