Marknadsöversikt:

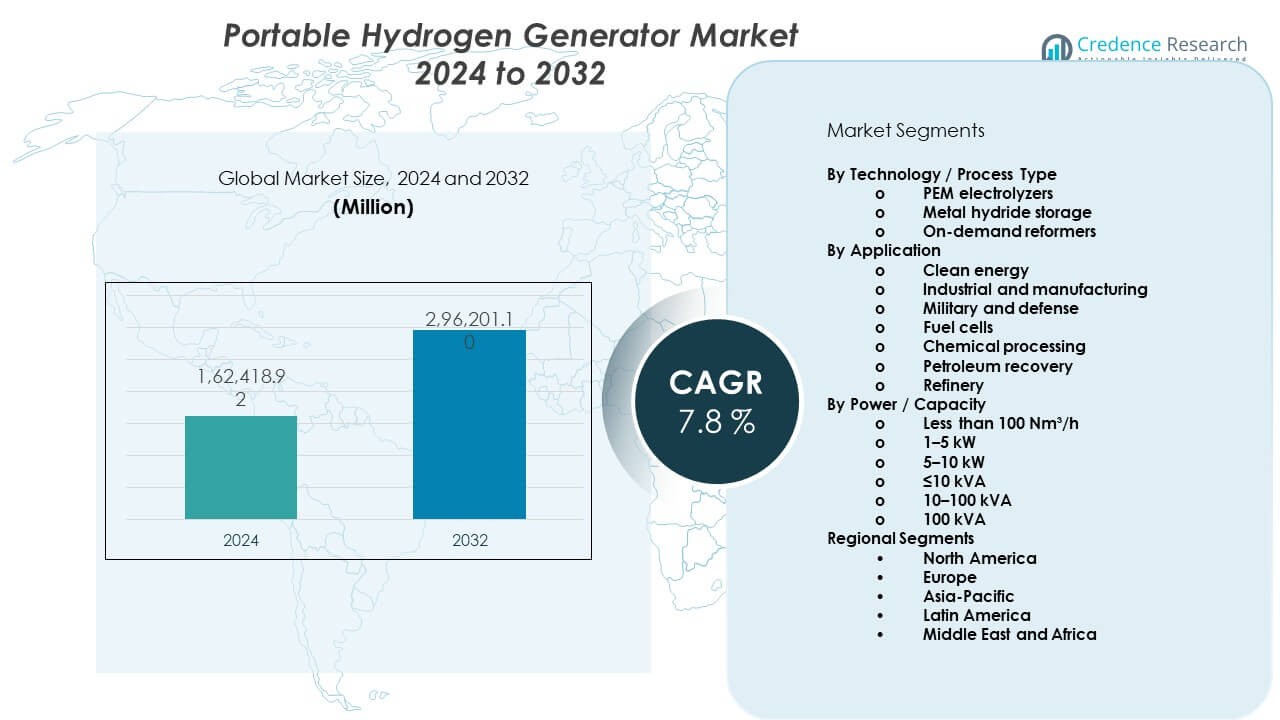

Marknaden för bärbara vätgasgeneratorer förväntas växa från 162 418,92 miljoner USD år 2024 till uppskattningsvis 296 201,1 miljoner USD år 2032. Marknaden förväntas registrera en årlig tillväxttakt (CAGR) på 7,8 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för bärbara vätgasgeneratorer 2024 |

162 418,92 miljoner USD |

| Marknad för bärbara vätgasgeneratorer, CAGR |

7,8% |

| Marknadsstorlek för bärbara vätgasgeneratorer 2032 |

296 201,1 miljoner USD |

Marknadstillväxten drivs av den globala strävan efter avkarbonisering och energisäkerhet. Industrin antar bärbara vätgasgeneratorer för att minska beroendet av fossila bränslen. Framsteg inom elektrolys förbättrar effektivitet, säkerhet och portabilitet. Mindre systemstorlekar stödjer fältoperationer, reservkraft och mobilitetsanvändning. Regeringar främjar vätgasadoption genom program för ren energi. Industriella användare värderar lokal vätgasproduktion för tillförlitlighet. Dessa faktorer positionerar marknaden som en viktig möjliggörare av distribuerade rena energisystem.

Nordamerika leder marknaden tack vare starka vätgaspilotprojekt och finansiering för ren energi. USA visar hög adoption inom industriella och mobilitetssegment. Europa följer, drivet av strikta utsläppsregler och vätgasvägkartor. Tyskland och Frankrike investerar i bärbara system för transport och reservkraft. Asien och Stillahavsområdet växer snabbt, ledda av Japan, Sydkorea och Kina. Dessa länder stödjer vätgas genom nationella strategier och bränslecellsutveckling. Framväxande regioner antar system för att förbättra tillgången till energi utanför nätet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden nådde 162 418,92 miljoner USD år 2024 och siktar på 296 201,1 miljoner USD år 2032, med en CAGR på 7,8 %.

- Nordamerika leder med 38 %, Europa följer med 30 %, och Asien-Stillahavsområdet har 25 %, drivet av policy, industri och teknik.

- Asien-Stillahavsområdet växer snabbast med 25 % andel tack vare vätgasprogram, bränsleceller och efterfrågan utanför nätet.

- Tekniskt sett har PEM-elektrolysatorer cirka 55 %, metallhydridlagring 25 %, och reformatorer på begäran 20 %.

- Användningsmässigt står ren energi och bränsleceller för 45 %, industri och försvar har 35 %, och övriga delar 20 %.

Marknadsdrivkrafter:

Global strävan mot avkarboniserade och lågutsläppande energisystem

Regeringar främjar ren energi för att minska koldioxidutsläpp. Vätgas får prioritet som ett utsläppsfritt bränslealternativ. Industrin söker alternativ till dieselbaserade generatorer. Bärbara system stödjer flexibel utplacering över olika platser. Mobilitets- och reservkraftssegment visar stadig efterfrågan. Marknaden för bärbara vätgasgeneratorer gynnas av politisk samordning. Den passar in i nationella vätgasvägkartor och mål. Offentlig finansiering stödjer pilot- och tidiga utplaceringar.

- Till exempel, når Plug Power PEM-elektrolysatorer en elektrisk effektivitet över 70%. Nationella vätgasstrategier stödjer sådana implementeringar. Offentliga program finansierar pilotprojekt för vätgaskraft.

Ökad efterfrågan på tillförlitliga off-grid och reservkraftslösningar

Fjärrverksamheter kräver pålitlig energitillgång. Nätinstabilitet ökar behovet av reservsystem. Bärbara vätgasenheter erbjuder tyst och ren drift. Dessa system minskar riskerna med bränsletransport och lagring. Bygg- och telekomsektorer värdesätter rörlighet. Räddningstjänster förlitar sig på kompakta strömkällor. Marknaden för bärbara vätgasgeneratorer tillgodoser behovet av tillförlitlighet. Den stödjer kontinuerlig drift i kritiska miljöer.

- Till exempel, levererar Enapters AEM-elektrolysatormodul cirka 2,4 kW per enhet. Räddningstjänster förlitar sig på kompakta strömkällor. Tillförlitlighet driver adoption i kritiska operationer.

Framsteg inom elektrolys och systemminiatyriseringstekniker

Elektrolysatoreffektivitet förbättras genom materialinnovation. Mindre stackar minskar den totala systemvikten. Kompakta designer möjliggör enkel användning i fält. Förbättrade säkerhetsfunktioner ökar adoptionsförtroendet. Automatisering förenklar dagliga driftskrav. Lägre underhåll förbättrar livscykelprestanda. Marknaden för bärbara vätgasgeneratorer drar nytta av dessa framsteg. Den stödjer en bredare mångfald av applikationer.

Energisäkerhet och fördelar med vätgasproduktion på plats

Organisationer söker större kontroll över energiförsörjningen. Produktion på plats minskar riskerna med bränsleberoende. Vätgaslagring stödjer behov av förlängd drifttid. Bärbara enheter förbättrar operativ motståndskraft. Försvars- och katastrofinsatsteam antar sådana system. Logistiken förenklas utan bränsleleveranskedjor. Marknaden för bärbara vätgasgeneratorer stödjer autonomimål. Den är i linje med strategier för motståndskraftig planering.

Marknadstrender:

Integration med bränsleceller för mobila och modulära kraftsystem

Tillverkare kombinerar generatorer med bränsleceller. Modulära designer möjliggör skalbar effektutgång. Mobila plattformar möjliggör snabb distribution. Användare föredrar plug-and-play-konfigurationer. Kompakta enheter passar i fordon och släpvagnar. Integration förbättrar systemeffektiviteten. Marknaden för bärbara vätgasgeneratorer följer modulära trender. Den stödjer flexibla kraftarkitekturer.

- Till exempel, uppnår Ballards bränslecellsystem en elektrisk effektivitet nära 60%. Integration förbättrar den övergripande systemeffektiviteten. Flexibla arkitekturer stödjer mobila kraftbehov.

Ökad adoption inom forskning, medicin och laboratorieanvändning

Laboratorier kräver en konsekvent vätgastillförsel. Bärbara generatorer ersätter gascylindrar säkert. Produktion på begäran förbättrar säkerheten på arbetsplatsen. Medicinsk forskning värdesätter kompakta utrustningsfotavtryck. Universitet antar mobila energiverktyg. Forskningsgrupper föredrar flexibla tillgångar. Marknaden för bärbara vätgasgeneratorer betjänar nischanvändare. Den stödjer kontrollerade miljöer effektivt.

- Till exempel, levererar Proton OnSite-generatorer hög renhet av vätgas över 99,999%. Forskningsgrupper föredrar flexibla tillgångar. Kontrollerade miljöer driver stadig adoption.

Skifte mot digital övervakning och smarta kontrollfunktioner

Tillverkare lägger till digitala kontrollgränssnitt. Fjärrövervakning förbättrar systemöversikten. Dataspårning stödjer prediktivt underhåll. Smarta kontroller optimerar vätgasutgången. Användare övervakar prestanda i realtid. Automatisering minskar behovet av operatörskompetens. Marknaden för bärbara vätgasgeneratorer antar smarta funktioner. Den förbättrar operativ synlighet.

Expansion av uthyrnings- och tjänstebaserade distributionsmodeller

Användare söker alternativ med lägre initial investering. Hyresmodeller förbättrar tillgången till teknik. Servicekontrakt stödjer drifttidssäkring. Projektbaserade användare föredrar tillfällig användning. Leverantörer utökar mobila utrustningsflottor. Denna modell stödjer pilotprogram. Marknaden för portabla vätgasgeneratorer anpassar sig till tjänstebehov. Den möjliggör flexibla inköpsval.

Marknadsutmaningsanalys:

Höga initiala kostnader och begränsad kostnadsparitet med konventionella system

Kapitalutgifterna förblir höga för många köpare. Elektrolysmaterial ökar systempriserna. Komponenter för systembalans adderar kostnader. Småskaliga användare står inför budgetbegränsningar. Kostnadsparitet med diesel är fortfarande begränsad. Finansieringsalternativen är ojämna över regioner. Marknaden för portabla vätgasgeneratorer möter motstånd vid adoption. Den måste hantera prisgap.

Vätgaslagring, säkerhet och infrastrukturbegränsningar

Hantering av vätgas kräver strikta säkerhetsåtgärder. Lagring adderar vikt och komplexitet. Regleringar skiljer sig mellan regioner. Certifieringsprocesser fördröjer implementeringar. Begränsad serviceinfrastruktur påverkar drifttid. Utbildningsbehov ökar den operativa bördan. Marknaden för portabla vätgasgeneratorer navigerar dessa hinder. Den kräver framsteg i standardisering.

Marknadsmöjligheter:

Ökad användning inom försvar, katastrofhjälp och nödsituationer

Nödsituationer kräver tillförlitlig ren energi. Portabla vätgassystem passar för snabb respons. Försvarsmyndigheter värderar tyst drift. Fältsjukhus behöver utsläppsfri energi. Katastrofzoner saknar bränslelogistik. Mobila enheter förbättrar responsens effektivitet. Marknaden för portabla vätgasgeneratorer kan växa inom detta område. Den stödjer kritiska operationer.

Expansion i utvecklingsregioner med svag nätinfrastruktur

Många regioner står inför opålitlig elförsörjning. Portabla generatorer erbjuder decentraliserad energitillgång. Vätgas minskar beroendet av bränsleimport. Landsbygdsprojekt drar nytta av ren energi. Infrastrukturprojekt behöver mobila lösningar. Offentliga program stödjer rena energiförsök. Marknaden för portabla vätgasgeneratorer kan expandera här. Den stödjer inkluderande energiframsteg.

Marknadssegmenteringsanalys:

Teknologi / Processtyp

PEM-elektrolysatorer leder adoptionen tack vare snabb respons och kompakt design. Dessa system passar mobila och behovsanpassade vätgasbehov. Metallhydridlagring stödjer säkrare hantering och jämn tillförsel i portabla format. Detta alternativ tilltalar försvars- och laboratorieanvändare. Behovsanpassade reformatorer betjänar platser med tillgång till kolväten. Dessa enheter stödjer övergångsanvändningsfall där vätgaslogistik fortfarande är begränsad. Teknologival beror på renhetsbehov, rörlighet och operativ kontroll.

- Till exempel, Air Products reformatorenheter stödjer kontinuerlig fälttillförsel av vätgas. Teknologival beror på renhet och rörlighet. Operativ kontroll formar systemvalet.

Efter applikation

Rena energiapplikationer driver efterfrågan över off-grid och reservkraftsanvändningar. Industriella och tillverkningsplatser använder portabla system för processpålitlighet. Militära och försvarsenheter värderar tyst drift och energisjälvständighet. Bränslecellintegration stödjer rörlighet och modulära kraftsystem. Kemisk bearbetning antar portabel vätgas för testning och småskaliga reaktioner. Petroleumåtervinning och raffinaderianvändningar fokuserar på fältflexibilitet. Marknaden för portabla vätgasgeneratorer betjänar olika slutanvändare med varierande operativa behov.

- Till exempel, Cummins Hydrogenics-system stödjer fältförsök med bränsleceller. Petroleumåtervinning värderar operativ flexibilitet. Olika behov formar slutanvändaradoption.

Efter kraft / kapacitet

System under 100 Nm³/h stödjer laboratorier och forskningsplatser. Områdena 1–5 kW och 5–10 kW passar telekom, byggnation och mobila tillgångar. Enheter med en effekt på ≤10 kVA uppfyller små reserv- och fältkraftbehov. Segmentet 10–100 kVA tjänar industriella och försvarsutplaceringar. System över 100 kVA riktar sig mot stora mobila plattformar och tillfällig infrastruktur. Kapacitetsvalet speglar behov av drifttid, mobilitetsbegränsningar och belastningsprofiler.

Segmentering:

Efter Teknik / Processtyp

- PEM-elektrolysatorer

- Metallhydridlagring

- On-demand reformatorer

Efter Användning

- Ren energi

- Industri och tillverkning

- Militär och försvar

- Bränsleceller

- Kemisk bearbetning

- Petroleumåtervinning

- Raffinaderi

Efter Effekt / Kapacitet

- Mindre än 100 Nm³/h

- 1–5 kW

- 5–10 kW

- ≤10 kVA

- 10–100 kVA

- 100 kVA

Efter Regionala Segment

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika

Nordamerika har den största andelen av den globala marknaden, med cirka 38% av efterfrågan. USA leder den regionala adoptionen tack vare starka vätgaspilotprogram. Federal finansiering för ren energi stöder portabla vätgasutplaceringar. Försvars-, telekom- och byggsektorer driver stadig användning. Bränslecellintegration stärker mobila kraftapplikationer. Marknaden för portabla vätgasgeneratorer gynnas av avancerad tillverkningskapacitet här. Den drar också nytta av ett moget leverantörsekosystem.

Europa

Europa representerar nästan 30% av den globala marknadsandelen. Västeuropa leder genom strikta utsläppsregler och vätgasstrategier. Tyskland, Frankrike och Nederländerna investerar i portabla system för mobilitet. Industriell avkarbonisering stöder stadig efterfrågetillväxt. Östeuropa visar gradvis adoption genom energisäkerhetsinitiativ. Marknaden för portabla vätgasgeneratorer anpassar sig till EU:s vätgasvägkartor. Den stöder behov av ren reservkraft och testning.

Asien och Stillahavsområdet och Resten av Världen

Asien och Stillahavsområdet står för cirka 25% av den globala efterfrågan och visar den snabbaste tillväxttakten. Japan och Sydkorea leder genom bränslecell- och vätgasprogram. Kina expanderar adoptionen över industriella och bygganvändningar. Sydasien och Sydostasien adopterar system för off-grid-kraft. Latinamerika, Mellanöstern och Afrika har nästan 7% andel tillsammans. Marknaden för portabla vätgasgeneratorer stöder avlägsen energitillgång här. Den drar nytta av ökande infrastruktur och energidiversifieringsinsatser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Konkurrensanalys:

Marknaden för portabla vätgasgeneratorer visar måttlig koncentration med en blandning av globala energiföretag och specialiserade vätgasaktörer. Företagen konkurrerar om systemeffektivitet, portabilitet och säkerhetsprestanda. PEM-baserade lösningar dominerar produktportföljerna på grund av snabb respons och kompakt storlek. Företag investerar i modulära designer för att möta olika slutanvändningar. Strategiska partnerskap stödjer bränslecellintegration och serviceutbud. Produktdifferentiering fokuserar på hållbarhet och digitala kontrollfunktioner. Marknaden belönar leverantörer med stark tillverkningsskala. Den gynnar också företag med försvars- och industrikontrakt. Konkurrenstrycket driver kontinuerliga produktuppgraderingar. Inträdesbarriärerna förblir måttliga på grund av teknik- och certifieringsbehov.

Senaste utvecklingen:

- I december 2025 tillkännagav Air Products and Chemicals och Yara International avancerade partnerskap för att producera och globalt distribuera storskalig lågemissionsammoniak, vilket stöder avkarbonisering och efterfrågan på ren energi. Partnerskapet kretsar kring Louisiana Clean Energy Complex, som Air Products för närvarande utvecklar som världens största låga koldioxidprojekt, utformat för att leverera mer än 750 miljoner standardkubikfot per dag av låga koldioxidväte med cirka 95% koldioxidinfångning. Air Products skulle äga och driva produktionen av industrigaser, där cirka 80% av det låga koldioxidväte skulle levereras till Yara under ett långsiktigt 25-årigt avtal för att producera cirka 2,8 miljoner ton låga koldioxidammoniak årligen. Båda företagen siktar på att slutföra investeringsbeslut senast mitten av 2026, med fullständig projektavslutning förväntad till 2030. Partnerskapet inkluderar också samordning av NEOM Green Hydrogen Project i Saudiarabien, som är över 90% färdigt och planerat att börja kommersiell produktion 2027.

- I juli 2025 tillkännagav Ballard Power Systems en betydande beställning på 6,4 MW bränslecellsmotor från eCap Marine för användning på två fartyg som drivs av Samskip, vilket representerar en av de största marina bränslecellsmotorbeställningarna i historien. Leveransen av motorerna var planerad till 2025 och 2026. Samma månad undertecknade Ballard också ett leveransavtal med den Kalifornien-baserade järnvägsoperatören Sierra Northern Railway för leverans av 1,5 MW bränslecellsmotorer, med förväntad leverans 2025. I november 2024 tillkännagav Ballard en inköpsorder för att leverera 200 bränslecellsmotorer till New Flyer, ett dotterbolag till NFI Group Inc., vilket representerar cirka 20 MW kraft. Denna order fördubblade den första inköpsordern under ett långsiktigt leveransavtal som tillkännagavs i januari 2024, med leveranser planerade för 2025 för att driva New Flyers nästa generations Xcelsior CHARGE FC vätebränslecellbussar för användning i flera amerikanska delstater inklusive Kalifornien, Washington, Arizona, Nevada och New York.

- I mars 2025 utökade Enapter AG sitt produktsortiment genom att erbjuda stödjande batterilösningar från sin joint venture-partner Wolong under varumärket Enapter utöver sina egna multicore-elektrolysatorer. Litiumjonbatterier från den kinesiska partnern Zhejiang Wolong Energy Storage System Co., Ltd., med en kapacitet från 150 KW upp till flera megawatt, integrerades för att förbättra effektiviteten i väteproduktionen. I juli 2025 tillkännagav Enapter AG utvidgningen av sin produktportfölj med en ny 2,5 MW multicore-elektrolysator kallad Nexus 2500. Tack vare användningen av nya, mer kraftfulla stackar erbjuder Nexus 2500 avsevärt mer kraft än de nuvarande 1 MW multicore-elektrolysatorerna samtidigt som den behåller samma storlek i en 40-fots container. Elektrolysatorn är nu tillgänglig för förbeställning och öppnar nya marknader för storskaliga väteproduktionsanläggningar på industriell skala, med tillämpningar inom stål- och ammoniakproduktion, tankstationer för tunga fordon och energilagring från sol- och vindkraftverk.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på teknologi eller processtyp, tillämpning och kraft eller kapacitet. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Användning expanderar inom off-grid och mobila kraftanvändningar

- PEM-elektrolysatorer förblir det föredragna teknologivalet

- Efterfrågan från försvar och nödsituationer stärks

- Modulära och skalbara designer får bredare acceptans

- Digital övervakning blir en standardfunktion i system

- Hyres- och servicemodeller ser högre penetration

- Asien-Stillahavsregionen noterar snabbare implementeringstakt

- Säkerhets- och certifieringsstandarder förbättrar köparens förtroende

- Integration med bränsleceller stödjer tillväxt inom mobilitet

- Industriella användare söker kompakta lösningar för vätgas på plats