自体输血系统市场概况:

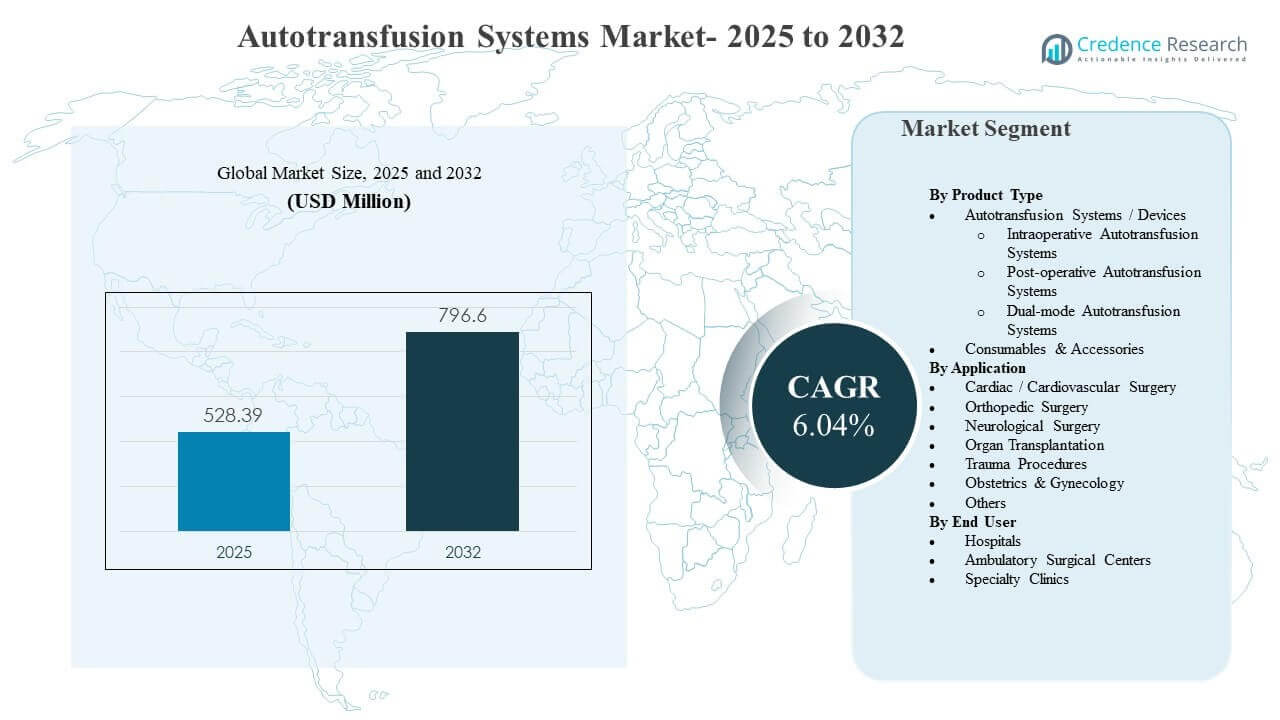

全球自体输血系统市场规模预计在2025年达到5.2839亿美元,并预计到2032年达到7.966亿美元,2025年至2032年的复合年增长率为6.04%。主要增长驱动因素是高失血手术中患者血液管理实践的广泛采用,其中术中和术后血液回收用于减少对异体输血的依赖,并支持手术流程的可预测性。北美仍然是最大的收入贡献者,得益于心脏、骨科和创伤护理中的强大手术量以及对医院手术基础设施的持续投资。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年自体输血系统市场规模 |

5.2839亿美元 |

| 自体输血系统市场,复合年增长率 |

6.04% |

| 2032年自体输血系统市场规模 |

7.966亿美元 |

主要市场趋势与见解

- 自体输血系统/设备在2025年占据了9%的最大份额,得益于医院和高危手术环境中安装基数的扩展。

- 心脏/心血管手术在2025年占据了6%的份额,反映了在血液损失管理临床优先的手术中持续的利用率。

- 医院在2025年占据了8%的份额,受益于复杂手术的集中和灌注与输血支持团队的可用性。

- 北美在2025年以9%的份额领先市场,反映了手术血液管理技术的成熟采用。

- 消耗品和配件被定位为增长更快的收入来源,预计到2031年的复合年增长率为3%,得益于一次性套件和管道的持续需求。

细分市场分析

自体输血系统市场需求受到手术室工作流程要求和在可预测或突发失血手术中减少异体血暴露的临床目标的强烈影响。医院通常根据设置时间、清洗质量、输出一致性以及灌注和手术室工作人员的使用便利性来评估系统,因为这些因素直接影响程序效率和标准化。采购决策也反映了总拥有成本的经济性,其中资本设备的放置通常与长期消耗品使用和服务支持相结合。

细分组合也反映了以程序为驱动的使用模式。心脏和骨科等高量外科专业提供稳定的基础需求,而创伤和急诊路径越来越倾向于在时间压力下可以快速可靠部署的解决方案。在终端用户中,向高效外科手术通量和标准化患者血液管理协议的转变继续影响设备升级和重复消耗品采购。

按产品类型洞察

自体输血系统/设备在2025年占据了60.9%的最大份额。由于医院手术室中安装系统的集中,复杂手术需要可预测的血液回收工作流程,该细分市场领先。设备选择受到操作简便性、清洗性能和与手术室协议的整合的强烈影响,这支持了更换和升级周期。消耗品的拉动进一步加强了设备放置策略,因为安装基础巩固了经常性收入来源。

按应用洞察

心脏/心血管手术在2025年占据了37.6%的最大份额。该细分市场领先,因为心脏手术通常涉及管理血液丢失风险,恢复的红细胞可以支持输血最小化策略。临床团队在这些手术中优先考虑红细胞恢复的一致性和速度,以保持工作流程效率。心脏中心也往往具有成熟的灌注支持,能够在合格病例中常规使用。

按终端用户洞察

医院在2025年占据了66.8%的最大份额。该细分市场领先,因为医院管理着最高量的复杂手术,包括心脏、骨科、移植和创伤手术,这些手术证明了设备放置和培训员工的合理性。医院还运行结构化的血液管理计划,并维护与自体输血工作流程紧密结合的输血服务。较大的采购预算和长期供应商合同支持系统标准化和消耗品的连续性。

自体输血系统市场驱动因素

高血液损失手术中患者血液管理的扩展

患者血液管理计划越来越强调减少异体输血的暴露和提高复杂手术中的围手术期效率。自体输血通过在手术期间和之后恢复和再输注红细胞来支持这些目标。医院采用这些系统以在外科服务线中标准化血液保护协议。对质量指标和输血管理的日益关注加强了对自体输血工作流程的投资。

- 例如,一家综合医院在100例连续的心脏直视手术中使用Haemonetics Cell Saver系统,将平均异体血液使用量从1.97单位减少到0.75单位,每例患者在心脏手术期间的同种异体血液使用量减少了50%以上。

心脏、骨科和创伤护理中的手术量增加

在心血管和骨科护理中,较高的手术量维持了在具备灌注支持的设施中常规使用自体输血系统。创伤路径也增加了快速血液回收能力的相关性,尤其是在出血风险急性的情况下。当医院扩大手术能力并在各部门标准化手术室设备时,需求增强。随着手术复杂性的增加,失血管理在围手术期规划中变得更加重要。

已安装基础经济学和经常性消耗品需求

自体输血系统通常遵循一种放置模型,其中资本设备决策与长期使用和经常性消耗品采购相关联。消耗品和一次性配件创造了可预测的重复收入,支持供应商的服务和升级周期。医院更倾向于选择能够最小化变异性并简化一次性套件库存规划的解决方案。这种动态鼓励供应商在捆绑合同、培训和服务可靠性方面展开竞争。

简化工作流程和培训的技术改进

系统设计在可用性、设置时间和过程一致性方面不断改进,从而减少对高度专业化操作技能的依赖。改进的界面和标准化的一次性用品支持可重复的性能,并使其在手术团队中更广泛地采用。设施将工作流程的简便性视为关键采购标准,因为它减少了培训负担,并有助于保持对协议的遵从性。技术改进还支持在旗舰心脏中心之外的更广泛的手术项目中采用。

- 例如,一种自体输血压力控制系统允许在100到300毫米汞柱之间自动和手动调节吸力,使麻醉师能够单独控制负压,同时保持红细胞完整性在200毫米汞柱或以下,简化了操作而无需额外的手术人员参与。

自体输血系统市场挑战

自体输血系统市场的采用可能受到前期资本投资和专有消耗品持续成本的限制,特别是在病例量较低的设施中。当医院优先考虑其他手术室升级或面临限制新资本设备的预算周期时,采购决策可能会被推迟。如果协议没有标准化或没有明确识别合适的手术,跨专业的不一致使用可能会削弱商业案例。这些限制在较小的设施和对成本敏感的环境中更为明显。

- 例如,英国较小的NHS医院报告称,内部细胞回收的需求如此之低,以至于不被认为是成本和资源有效的,导致他们转而使用外包的移动细胞回收服务,跨越50多家医院,以避免未充分利用的资本和一次性成本。

在灌注支持或人员可用性有限的环境中,操作复杂性仍然是一个障碍,因为使用依赖于培训、工作流程纪律和设备准备。临床团队也可能在恢复血液质量存在担忧或感知到污染风险较高的情况下限制使用。手术组合和人员配备的变化可能导致已安装系统的使用不足。这即使在认识到患者血液管理目标的情况下,也会导致采购犹豫。

自体输血系统市场趋势和机遇

自体输血系统市场供应商越来越注重工作流程标准化和捆绑产品,结合设备、一次性套件、服务支持和培训。这种方法支持更快的采用,并通过减少采购和使用中的摩擦来加强长期客户保留。医院偏好能够在多个专业领域中整合到标准化手术室协议中的解决方案。捆绑模式还支持可预测的预算,并减少供应计划中的操作不确定性。

- 例如,德国一家大型骨科医院连锁在其脊柱手术网络中实施了一种半自动、紧凑的自体输血系统,并捆绑使用白细胞过滤一次性用品,报告显示同种异体输血率减少了33%,平均出院时间减少了近一天,说明标准化、供应商支持的捆绑产品可以转化为可量化的临床和操作收益。

在将自体输血的使用扩展到传统心脏领域之外的骨科、移植和选定的产科和妇科用例中,存在着越来越多的机会,这些领域的失血风险是重要的。随着高难度手术转移到门诊环境,扩展到门诊手术中心成为新兴路径。提供紧凑设计和简化操作的供应商可以解决人员配置限制和采用障碍。这一趋势与更广泛的手术吞吐量和效率目标一致。

区域见解

北美

由于成熟的手术血液管理、高手术量和强大的医院基础设施,北美在2025年占据41.9%的最大份额。该地区受益于已建立的灌注服务和支持合格手术中常规使用的标准化手术室协议。采购决策经常强调工作流程的可靠性、供应商支持和总拥有成本。这些因素维持了对系统和经常性消耗品的需求。

欧洲

欧洲在2025年占据26.0%的份额,得益于广泛获得先进的外科护理和许多卫生系统中结构化的输血管理方法。在心脏和骨科手术量较高的中心,采用率得到加强,安装基础的扩展是合理的。采购决策通常优先考虑临床标准化和跨地点的一致质量表现。供应商的差异化与可靠性、培训和服务覆盖密切相关。

亚太地区

亚太地区在2025年占据21.0%的份额,反映了手术能力的扩大和现代围手术期血液管理实践的日益普及。需求受到医院基础设施发展和大城市中心手术量增加的支持。随着临床路径的成熟和采购向标准化手术室设备转变,该地区也呈现出强劲的采用潜力。增长还受到私人医疗投资扩展和三级医院能力升级的支持。

拉丁美洲

到2025年,拉丁美洲占7.0%的份额,采用集中在领先的私立医院和高层次的公共中心。需求受预算敏感性、不均衡的灌注人员配置以及各设施间手术量差异的影响。在采用的地方,医院优先选择能减少运营复杂性并提供可靠的一次性用品供应的解决方案。市场扩展与基础设施升级和更广泛的患者血液管理计划的采用相关联。

中东和非洲

到2025年,中东和非洲占4.1%的份额,主要由某些国家的三级医院和卓越中心推动。采用受到手术基础设施投资、临床劳动力可用性以及维持一致的消耗品供应能力的影响。进行复杂手术的大型医院更有可能在输血管理计划中标准化自体输血的使用。随着医院容量的扩展和围手术期协议的标准化,增长潜力得到改善。

竞争格局

自体输血系统市场的竞争集中在设备性能、工作流程简便性、服务可靠性以及将安装基数增长与经常性消耗品联系起来的商业模式上。供应商通过简便的设置、一致的红细胞输出、培训计划以及支持高利用率的长期服务合同进行差异化。采购受总体拥有成本以及在手术室和服务线中标准化设备能力的影响。竞争定位还反映了通过综合临床教育和可靠的供应链支持医院血液管理目标的能力。

美敦力公司通常通过广泛的医院关系和在手术室及围手术期技术生态系统中的强大影响力进行竞争。美敦力公司的方法通常与跨护理路径的标准化一致,支持优先考虑供应商可靠性和可扩展服务覆盖的采购团队。当设施寻求为复杂的手术环境提供综合供应商支持时,美敦力公司的定位得到加强。美敦力公司通过将技术采用与医院质量和效率目标对齐而受益。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 美敦力公司

- 碧迪医疗器械公司 (BD)

- 海莫奈特公司

- 捷迈邦美控股公司

- 泰利福公司

- 史赛克公司

- 泰尔茂公司

- 利瓦诺瓦公司

- 费森尤斯SE & Co. KGaA(费森尤斯卡比)

- 萨斯特股份公司

- 贝朗SE

- 瑞达克斯公司

- 马可法玛公司

- 尼普洛公司

- 北京中科盛康科技有限公司

已对公司进行了定性和定量分析,以帮助客户了解更广泛的商业环境以及主要行业参与者的优劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、试探型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新动态

- 2024年8月,Stago与i-SEP合作推出了SAME自体输血系统,该系统被描述为一种独特的术中细胞回收装置,能够同时清洗和回收功能性血小板和红细胞,以支持手术中的血液保护。

- 2024年11月,费森尤斯卡比(Fresenius SE & Co. KGaA)与一家主要的集团采购组织(GPO)达成战略合作,供应其CATSmart自体输血系统,旨在扩大在中型医院和门诊手术中心的采用。

- 2025年4月,美敦力公司推出了其新的Auto-Intel系列自体输血系统,集成了先进的传感器技术,能够实时反馈血液处理情况,并在手术中最大化红细胞回收。

- 2025年1月,LivaNova PLC获得了其下一代Xtra+自体输血系统的CE标志认证,该系统具有增强的血小板回收协议和针对复杂心脏手术的高级数据管理功能。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

5.2839亿美元 |

| 2032年收入预测 |

7.966亿美元 |

| 增长率(CAGR) |

6.04%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按产品类型展望:自体输血系统/设备(术中自体输血系统、术后自体输血系统、双模式自体输血系统)、耗材及配件;按应用展望:心脏/心血管手术、骨科手术、神经外科手术、器官移植、创伤手术、妇产科及其他;按终端用户展望:医院、门诊手术中心、专科诊所 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东及非洲 |

| 重点公司简介 |

美敦力公司;Becton, Dickinson and Company (BD);海默尼特公司;Zimmer Biomet Holdings, Inc.;Teleflex Incorporated;Stryker Corporation;泰尔茂株式会社;LivaNova PLC;费森尤斯SE & Co. KGaA(费森尤斯卡比);SARSTEDT AG & Co. KG;B. Braun SE;Redax S.p.A.;Macopharma SA;尼普洛公司;北京中科赛克科技有限公司(15家公司) |

| 页数 |

327 |

细分

按产品类型

- 自体输血系统/设备 [术中自体输血系统,术后自体输血系统,双模式自体输血系统]

- 耗材和附件

按应用

- 心脏/心血管手术

- 骨科手术

- 神经外科手术

- 器官移植

- 创伤手术

- 产科和妇科

- 其他

按终端用户

按地区