采矿废物管理市场概述:

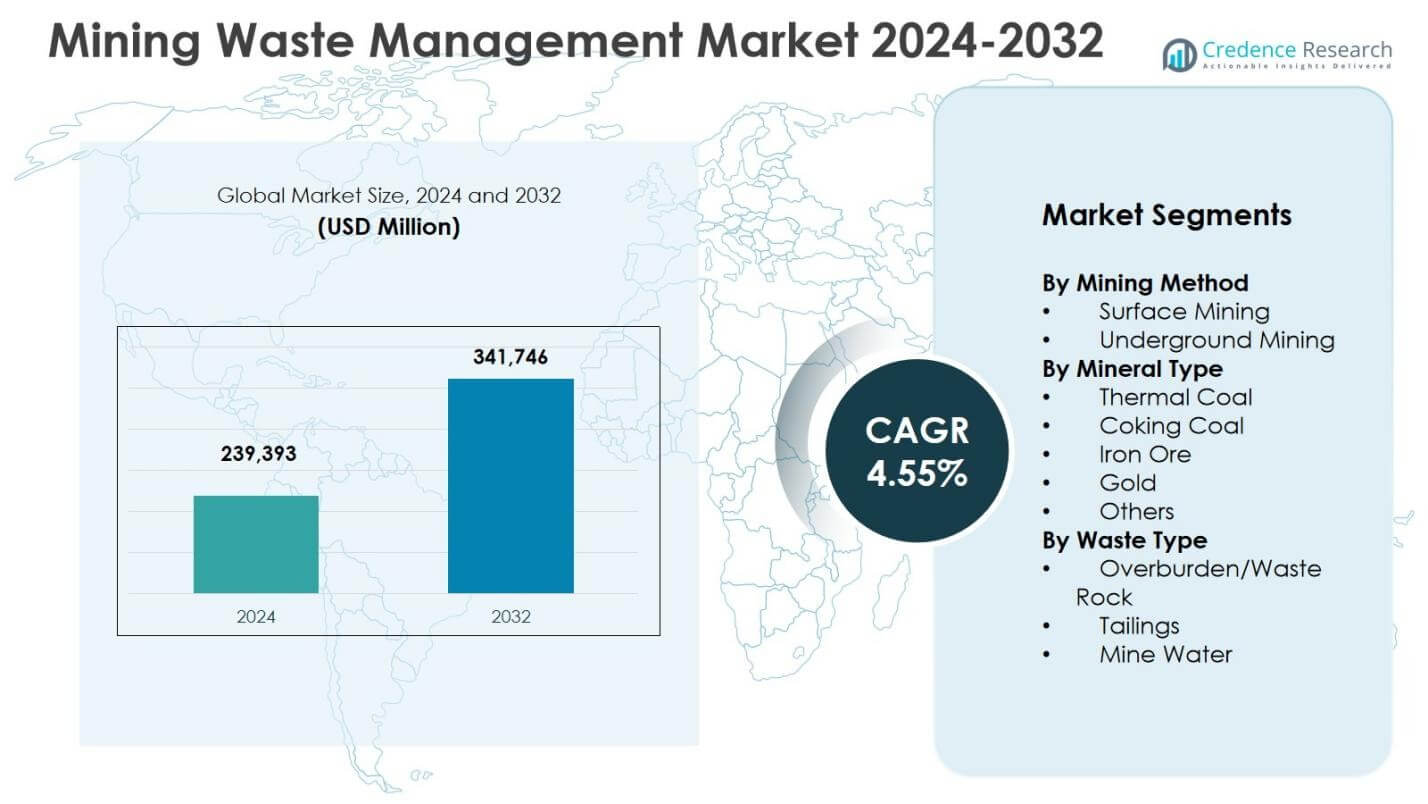

2024年采矿废物管理市场规模估值为239,393百万美元,预计到2032年将达到341,746百万美元,在预测期内的复合年增长率为4.55%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年采矿废物管理市场规模 |

239,393百万美元 |

| 采矿废物管理市场,复合年增长率 |

4.55% |

| 2032年采矿废物管理市场规模 |

341,746百万美元 |

采矿废物管理市场见解

- 市场增长受到严格的环境法规、大规模地表采矿活动以及对结构化矿山关闭和修复的日益关注的推动,2024年地表采矿占据64.8%的份额,原因是高覆盖层和废石的产生。

- 主要市场趋势包括采用先进的尾矿管理技术、干堆系统和数字监控,而主要参与者则专注于综合服务模式、长期合同和采矿生命周期的法规合规。

- 市场限制包括与工程尾矿设施、水处理厂和长期监测相关的高资本和运营成本,以及矿山关闭后延长的环境责任风险。

- 从地区来看,2024年亚太地区以34.6%的份额占据主导地位,由中国、澳大利亚和印度推动,其次是北美占28.4%和欧洲占22.1%,而覆盖层和废石在废物类型中占52.3%的份额。

采矿废物管理市场细分分析:

按采矿方法:

按采矿方法划分的采矿废物管理市场由地表采矿主导,2024年占据64.8%的市场份额,其在煤炭、铁矿石和铝土矿开采中的广泛应用推动了这一增长。地表采矿产生的覆盖层和废石量显著增加,需要结构化的废物处理、储存和修复解决方案。对土地恢复和坡度稳定性的监管审查进一步支持了地表作业中先进废物管理实践的需求。地下采矿占据35.2%的份额,受到深矿开采增加和对矿井水处理及尾矿管理日益关注的支持。

- 例如,AngloGold Ashanti 在 Veolia 的支持下,现代化了其金矿的废水处理厂,以应对暴雨期间的尾矿溢流,通过改进的操作和当地团队培训,提高了提取、尾矿池和排放合规性。

按矿物类型:

按矿物类型,铁矿石在2024年以38.6%的份额主导了矿业废物管理市场,这归因于大规模的开采活动和选矿过程中产生的大量废物。澳大利亚、巴西和印度的高产量推动了对尾矿坝、废石处理和环境合规系统的持续投资。热煤以27.4%的份额紧随其后,受到电力行业需求和遗留矿山运营的支持。黄金占18.1%的份额,受复杂的尾矿处理要求推动,而炼焦煤及其他共同占据15.9%的份额。

- 例如,力拓和必和必拓在尾矿技术上合作,如脱水技术,以提高水回收率,减少其澳大利亚铁矿石场地的尾矿设施风险和环境影响。

按废物类型:

根据废物类型,覆盖层和废石在2024年占据了主导的52.3%的市场份额,主要由于地表采矿作业中的广泛剥离活动。该细分市场的增长受到关于废石倾倒、坡度管理和土地复垦的严格法规推动。尾矿占34.7%的份额,受到对尾矿坝安全、干堆技术和残余矿物回收投资增加的支持。矿山水占13.0%的份额,受到水处理、回收和排放标准合规需求增加的推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

关键增长驱动因素

严格的环境法规和合规要求

严格的环境法规对矿山废物处置、尾矿储存和土地复垦的管理强烈推动了矿业废物管理市场。各国政府越来越多地实施与废物封存、地下水保护和闭矿后场地恢复相关的严格标准。矿业运营商需实施工程化废物储存设施、持续的环境监测系统和结构化的复垦计划。不合规的处罚和声誉风险进一步鼓励了对废物管理解决方案的积极投资。随着发达和新兴矿区的监管框架不断收紧,对专业废物处理、处理和长期环境管理服务的需求持续保持高水平。

- 例如,泰克资源公司在其运营和遗留场地管理着55个尾矿设施,所有设施通过定期审计、独立审核以及与加拿大矿业协会标准一致的治理流程,均达到或超过法规要求。

地表采矿和矿产生产的扩展

地表采矿活动的持续扩展显著加速了对矿业废物管理解决方案的需求。地表采矿作业产生大量的覆土和废石,需要高效的处理、运输和处置系统。全球对铁矿石、煤炭和建筑矿物的需求上升,支持了持续的生产水平,直接增加了废物的产生。矿业公司越来越多地将废物管理策略整合到矿山规划中,以提高运营效率和环境绩效。这些大型开采项目的扩展确保了对可扩展、合规和长期废物管理服务的稳定需求。

- 例如,塔塔钢铁在其Joda East铁矿实施了浆体浓缩技术进行尾矿管理,实现了30:70的浆体比例,相比传统浓缩器的70:30。

对矿山关闭和复垦的日益关注

对负责任的矿山关闭和土地复垦的重视是矿业废物管理市场的关键驱动力。监管机构要求全面的关闭计划,涵盖尾矿稳定、废石重塑和生态系统恢复。矿业公司在活跃运营期间采用渐进式复垦实践,以减少长期责任和关闭成本。社区参与和可持续性承诺进一步加强了这一趋势。结构化的关闭后监测和维护需求在矿山运营寿命结束后仍然持续对废物管理服务的需求。

关键趋势与机遇

先进尾矿管理技术的采用

采用先进的尾矿管理技术是塑造矿业废物管理市场的主要趋势。矿业运营商越来越多地实施干堆、浓缩尾矿和实时监测系统,以提高安全性并降低环境风险。这些技术降低了水消耗,提高了尾矿的稳定性,并减少了灾难性故障的风险。重大尾矿事件后的高度关注加速了全球的采用。提供工程解决方案、数字监测和生命周期管理能力的服务提供商在更安全和更可持续的尾矿管理实践投资增加中处于有利地位。

- 例如,印度斯坦锌业有限公司与FLSmidth合作,在其Rajpura Dariba铅锌矿实施了一体化干堆尾矿解决方案,包含两台自动压滤机和一个直径26米的高密度浓密机。

矿业废料的资源回收

从矿业废料中回收资源正在成为市场上的一个重要机会。加工和分离技术的进步使得可以从尾矿和废石中回收剩余的金属和矿物。矿业公司越来越多地将废物流视为次级资源储备,支持循环经济目标。对再加工设施和废料增值项目的投资减少了环境足迹,同时创造了额外的收入来源。监管激励和可持续发展目标进一步鼓励这一转变,将废料回收定位为矿业废料管理中的长期增长机会。

- 例如,巴里克公司在内华达金矿使用离子交换系统探索关键金属回收,从堆浸铜溶液中提取镍、钴、钪和锌。

主要挑战

高资本和运营成本

高资本和运营成本仍然是矿业废料管理市场的一个关键挑战。工程化尾矿储存设施、水处理厂和长期监测系统需要大量的前期投资。与维护、合规报告和修复相关的持续成本进一步影响运营预算。较小的矿业运营商在采用先进的废料管理技术时往往面临财务限制。日益增加的合规要求增加了成本压力,可能会延迟最佳实践解决方案的实施,特别是在成本敏感或发展中的矿业地区。

长期环境和责任风险

管理长期环境和责任风险对矿业废料管理来说是一个持续的挑战。尾矿设施和废石堆在矿山关闭后需要持续监测和维护。结构性故障、地下水污染或不可预见的环境影响可能导致严重的法律和财务后果。气候变化进一步加剧了风险,影响水文和边坡稳定性。矿业公司必须保持财务担保机制和长期管理计划,这需要在较长时间范围内持续投资和技术专长。

区域分析

北美

2024年,北美占据了28.4%的矿业废料管理市场,这得益于严格的环境法规和广泛的遗留矿业运营。由于大规模的煤炭、黄金和金属矿业活动产生了大量的尾矿和废石,美国在区域需求中占据主导地位。由联邦和州政府执行的监管框架要求先进的废料封存、矿山水处理和长期现场修复。加拿大也有强劲贡献,得益于活跃的金属矿业和强制性关闭规划。对尾矿坝安全、数字监测和关闭后管理的持续投资推动了该地区市场的增长。

欧洲

欧洲在2024年占据22.1%的市场份额,得益于严格的环境合规标准和对矿山修复的高度重视。德国、瑞典和波兰等国家高度关注金属和煤矿开采中的负责任废物处理。该地区高度重视地下水保护、土地恢复和长期环境监测,推动了对先进废物管理服务的需求。有限的新采矿项目被遗留和关闭矿山的广泛管理需求所抵消。可持续采矿实践和废物再处理倡议的日益采用进一步巩固了欧洲在矿业废物管理市场中的地位。

亚太地区

亚太地区在2024年以34.6%的份额主导了矿业废物管理市场,这得益于中国、澳大利亚和印度的高采矿活动。大规模的煤炭、铁矿石和工业矿物的开采产生了大量的覆盖层、尾矿和矿井水。快速的工业化和基础设施发展继续支持矿物需求,增加了废物管理需求。各国政府正在加强环境法规,特别是在尾矿安全和水处理方面。澳大利亚对尾矿坝完整性的关注和中国日益严格的环境监管显著促进了该地区废物管理服务的持续增长。

拉丁美洲

拉丁美洲在2024年占全球市场的9.3%,得益于广泛的铜、金和银矿开采活动。智利、秘鲁和巴西等国家由于矿物丰富的矿石体和密集的选矿过程,产生了大量的尾矿。对尾矿储存设施和水资源使用的监管审查日益严格,推动了对工程废物管理解决方案的需求。矿业公司正在投资于干堆、循环用水和修复计划,以符合不断发展的标准。大型采矿项目的扩展和废物基础设施的现代化继续支持该地区市场的增长。

中东和非洲

中东和非洲地区在2024年占据5.6%的市场份额,得益于南非、沙特阿拉伯和部分非洲经济体的采矿活动扩张。金矿、磷矿和工业矿物采矿对废物产生贡献显著。各国政府正日益实施环境法规,以管理矿山尾矿、废石处理和水污染风险。由于其成熟的采矿业和对遗留地块修复的关注,南非仍是主要贡献者。矿物开采的外国投资增长和监管逐步加强支持了该地区对矿业废物管理解决方案的稳定需求。

矿业废物管理市场细分:

按采矿方法

按矿物类型

按废物类型

按地理位置

竞争格局

矿业废物管理市场的竞争格局分析包括主要参与者,如威立雅环境公司、清道夫环境服务公司、约翰伍德集团、Ramboll集团、Tetra Tech公司、Interwaste控股有限公司、EnviroServ、Seche Environnement、Tetronics国际和Golder Associates公司。市场适度集中,全球环境服务提供商与专业工程和咨询公司竞争。领先公司专注于提供涵盖尾矿管理、矿山水处理、废石处理和场地修复的综合服务。战略重点包括扩大长期服务合同、加强法规遵从能力和部署先进的尾矿监测技术。与矿业运营商和政府机构的合作支持稳定的收入来源。区域参与者通过本地化专业知识和法规熟悉度保持强势地位,而跨国公司则利用规模、技术创新和全球项目经验在发达和新兴地区获得大型矿业合同。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Ramboll 集团

- Cleanaway 环境服务

- Tetronics 国际

- 威立雅环境公司

- Seche 环境公司

- Interwaste 控股有限公司

- John Wood 集团有限公司

- EnviroServ

- Tetra Tech 公司

- Golder Associates 公司

最新发展

- 2025年12月,IAMGOLD 公司完成了对 Mines D’Or Orbec Inc. 的收购,完成了此前宣布的扩大其黄金开采足迹的交易。

- 2025年12月,Champion Iron Ltd 签署协议收购挪威铁矿公司 Rana Gruber,扩大其在欧洲的铁矿资产基础。

- 2025年12月,Latin Metals 和 Daura Gold 在阿根廷的一个金银项目上启动了战略联盟和勘探计划,以推进地球物理勘探活动。

报告覆盖范围

研究报告基于采矿方法、矿物类型、废物类型和地理位置提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了应对市场复杂性的战略建议。

未来展望

- 市场将在矿产生产增加和更严格的环境法规支持下继续稳步增长。

- 采矿公司将在早期矿山设计和可行性阶段更深入地整合废物管理规划。

- 为提高安全性和降低环境风险,先进的尾矿管理技术的采用将加速。

- 由于水资源短缺和法规压力,对矿山水处理和回收解决方案的需求将上升。

- 在活跃运营期间进行渐进式矿山复垦将成为行业标准实践。

- 随着可持续发展目标的加强,对遗留尾矿的资源回收和再加工将变得更加重要。

- 数字化监测和自动化将在废物设施管理和合规报告中发挥更大作用。

- 长期关闭后管理服务将在矿山运营寿命之外产生持续需求。

- 随着法规的成熟,新兴采矿地区将更多地投资于合规的废物基础设施。

- 采矿运营商、服务提供商和监管机构之间的合作将增加,以确保更安全的废物管理实践。