市场概况:

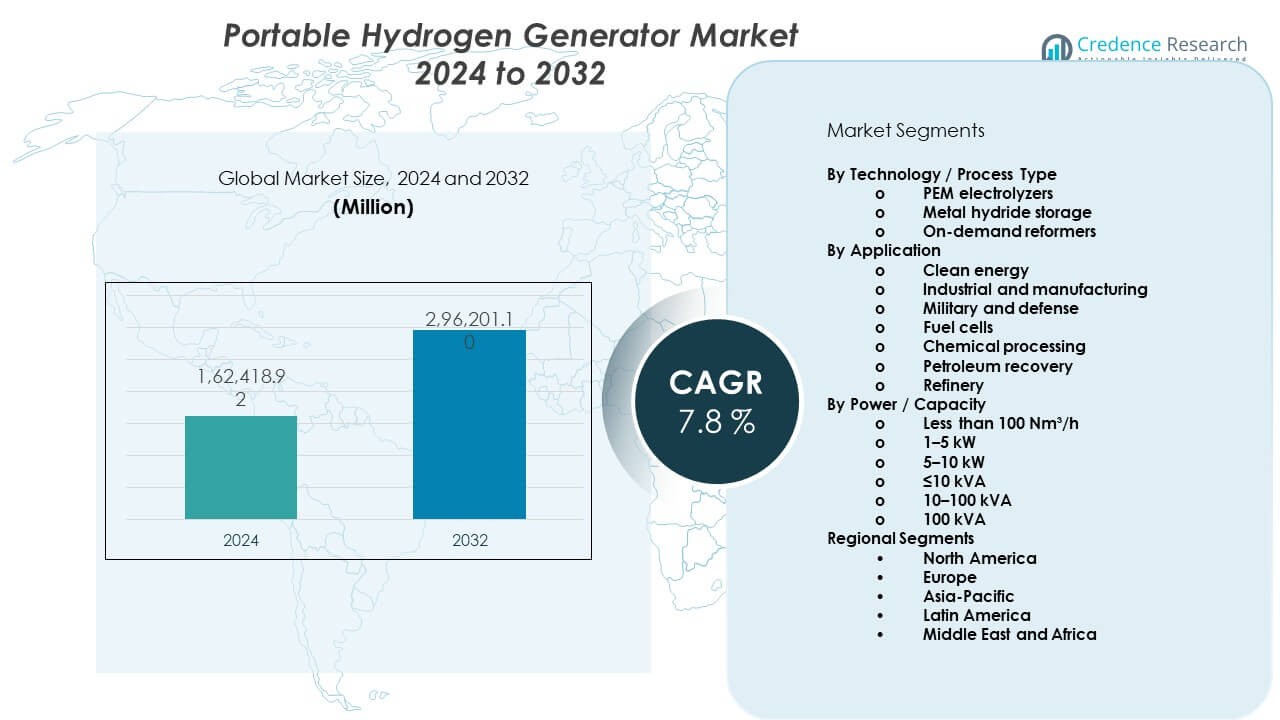

便携式氢气发生器市场预计将从2024年的162,418.92百万美元增长到2032年的296,201.1百万美元。预计市场将在2024年至2032年间录得7.8%的复合年增长率(CAGR)。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年便携式氢气发生器市场规模 |

162,418.92百万美元 |

| 便携式氢气发生器市场,CAGR |

7.8% |

| 2032年便携式氢气发生器市场规模 |

296,201.1百万美元 |

市场增长受到全球去碳化和能源安全推动。各行业采用便携式氢气发生器以减少对化石燃料的依赖。电解技术的进步提高了效率、安全性和便携性。较小的系统尺寸支持现场操作、应急电源和移动使用案例。各国政府通过清洁能源计划推动氢气的采用。工业用户重视现场氢气生产的可靠性。这些因素使市场成为分布式清洁能源系统的关键推动者。

由于强大的氢气试点项目和清洁能源资金,北美引领市场。美国在工业和移动领域表现出高度的采用。欧洲紧随其后,受到严格的排放法规和氢气路线图的驱动。德国和法国投资于用于运输和备用电源的便携式系统。亚太地区迅速崛起,以日本、韩国和中国为首。这些国家通过国家战略和燃料电池开发支持氢气。新兴地区采用系统以改善离网能源获取。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 市场在2024年达到162,418.92百万美元,目标在2032年达到296,201.1百万美元,CAGR为7.8%。

- 北美以38%领先,欧洲以30%紧随其后,亚太地区以25%位居第三,受政策、行业和技术驱动。

- 由于氢气计划、燃料电池和离网需求,亚太地区以25%的份额增长最快。

- 按技术划分,PEM电解槽占约55%,金属氢化物存储占25%,按需重整器占20%。

- 按应用划分,清洁能源和燃料电池占45%,工业和国防占35%,其他占20%。

市场驱动因素:

全球推动去碳化和低排放能源系统

各国政府推动清洁能源以减少碳排放。氢气作为零排放燃料选项获得优先地位。各行业寻求柴油发电机的替代方案。便携式系统支持跨地点的灵活部署。移动和备用电源领域显示出稳定的需求。便携式氢气发生器市场受益于政策对齐。它符合国家氢气路线图和目标。公共资金支持试点和早期部署。

- 例如,Plug Power PEM电解槽的电效率超过70%。国家氢能战略支持此类部署。公共项目资助氢能试点项目。

对可靠的离网和备用电源解决方案的需求上升

远程操作需要可靠的能源获取。电网不稳定性增加了对备用系统的需求。便携式氢能装置提供安静和清洁的操作。这些系统减少了燃料运输和储存的风险。建筑和电信行业重视移动性。应急服务依赖于紧凑的电源。便携式氢能发电市场满足了可靠性需求。它支持关键环境中的持续操作。

- 例如,Enapter的AEM电解槽模块每个单元提供约2.4 kW。应急服务依赖于紧凑的电源。可靠性推动了关键操作中的采用。

电解和系统小型化技术的进步

通过材料创新提高电解槽效率。较小的堆栈减少了整体系统重量。紧凑的设计便于现场使用。增强的安全特性提高了采用信心。自动化简化了日常操作要求。较低的维护提高了生命周期性能。便携式氢能发电市场受益于这些进步。它支持更广泛的应用多样性。

能源安全和现场氢气生产的好处

组织寻求更大的能源供应控制。现场生产减少了燃料依赖风险。氢气储存支持延长的运行时间需求。便携式装置提高了操作弹性。国防和灾害响应团队采用此类系统。物流简化了燃料交付链。便携式氢能发电市场支持自主目标。它与弹性规划策略一致。

市场趋势:

与燃料电池集成用于移动和模块化电力系统

制造商将发电机与燃料电池配对。模块化设计允许可扩展的电力输出。移动平台实现快速部署。用户偏好即插即用配置。紧凑的单元适合车辆和拖车。集成提高了系统效率。便携式氢能发电市场遵循模块化趋势。它支持灵活的电力架构。

- 例如,Ballard燃料电池系统的电效率接近60%。集成提高了整体系统效率。灵活的架构支持移动电力需求。

在研究、医疗和实验室用途中的日益普及

实验室需要稳定的氢气供应。便携式发电机安全地替代了气瓶。按需生产提高了工作场所的安全性。医学研究重视紧凑的设备占地。大学采用移动能源工具。研究团队偏好灵活的资产。便携式氢能发电市场服务于小众用户。它有效支持受控环境。

- 例如,Proton OnSite发电机提供纯度高于99.999%的氢气。研究团队偏好灵活的资产。受控环境推动了稳定的采用。

向数字监控和智能控制功能的转变

制造商增加了数字控制界面。远程监控改善了系统监督。数据跟踪支持预测性维护。智能控制优化氢气输出。用户实时监控性能。自动化减少了操作员技能需求。便携式氢能发电市场采用智能功能。它增强了操作可见性。

租赁和服务型部署模式的扩展

用户寻求较低的前期投资选项。租赁模式改善了技术获取。服务合同支持正常运行时间保证。项目型用户更喜欢临时部署。供应商扩大了移动设备车队。此模式支持试点项目。便携式氢气发生器市场适应服务需求。它实现了灵活的采购选择。

市场挑战分析:

高初始成本与传统系统的有限成本平价

资本成本对许多买家来说仍然很高。电解槽材料提高了系统价格。系统平衡组件增加了费用。小规模用户面临预算限制。与柴油的成本平价仍然有限。融资选项在各地区不均衡。便携式氢气发生器市场面临采用阻力。它必须解决可负担性差距。

氢气储存、安全和基础设施限制

氢气处理需要严格的安全措施。储存增加了重量和复杂性。法规因地区而异。认证流程延迟部署。有限的服务基础设施影响正常运行时间。培训需求增加了运营负担。便携式氢气发生器市场在这些障碍中航行。它需要标准化进展。

市场机会:

在国防、灾难救援和紧急响应中的使用增加

紧急操作需要可靠的清洁电力。便携式氢气系统适合快速响应。国防机构重视静音操作。野战医院需要无排放能源。灾区缺乏燃料物流。移动单元提高了响应效率。便携式氢气发生器市场可以在这一领域扩展。它支持关键任务操作。

在电网基础设施薄弱的发展中地区的扩展

许多地区面临不可靠的电力供应。便携式发电机提供分散的能源获取。氢气减少了对燃料进口的依赖。农村项目受益于清洁能源。基础设施项目需要移动解决方案。公共项目支持清洁能源试验。便携式氢气发生器市场可以在此扩展。它支持包容性的能源发展。

市场细分分析:

技术/工艺类型

PEM电解槽因快速响应和紧凑设计而引领采用。这些系统适合移动和按需氢气需求。金属氢化物储存支持更安全的处理和便携格式中的稳定供应。此选项吸引国防和实验室用户。按需重整器服务于有碳氢化合物访问的场所。这些单元支持氢气物流仍然有限的过渡用例。技术选择取决于纯度需求、移动性和操作控制。

- 例如,Air Products的重整器单元支持连续的现场氢气供应。技术选择取决于纯度和移动性。操作控制影响系统选择。

按应用

清洁能源应用推动了离网和备用电力用途的需求。工业和制造场所使用便携式系统以确保过程可靠性。军事和国防单位重视静音操作和能源自主性。燃料电池集成支持移动性和模块化电力系统。化学加工采用便携式氢气进行测试和小规模反应。石油回收和炼油用途专注于现场灵活性。便携式氢气发生器市场为多样化的终端用户服务,满足不同的操作需求。

- 例如,Cummins Hydrogenics系统支持现场燃料电池试验。石油回收重视操作灵活性。多样化的需求塑造了终端用户的采用。

按功率/容量

容量低于100 Nm³/h的系统支持实验室和研究场所。1–5 kW和5–10 kW的范围适用于电信、建筑和移动资产。额定功率≤10 kVA的单元满足小型备用和现场电力需求。10–100 kVA的部分服务于工业和国防部署。超过100 kVA的系统针对大型移动平台和临时基础设施。容量选择反映了运行时间需求、移动性限制和负载特性。

细分:

按技术/工艺类型

按应用

- 清洁能源

- 工业和制造业

- 军事和国防

- 燃料电池

- 化学加工

- 石油回收

- 炼油厂

按功率/容量

- 小于100 Nm³/h

- 1–5 kW

- 5–10 kW

- ≤10 kVA

- 10–100 kVA

- 100 kVA以上

按区域细分

区域分析:

北美

北美占全球市场的最大份额,约占需求的38%。由于强大的氢能试点项目,美国引领区域采用。联邦清洁能源资金支持便携式氢能部署。国防、电信和建筑行业推动稳定使用。燃料电池集成加强了移动电力应用。便携式氢气发生器市场受益于先进的制造能力。它还受益于成熟的供应商生态系统。

欧洲

欧洲占全球市场份额的近30%。西欧通过严格的排放规则和氢能战略引领。德国、法国和荷兰投资于移动便携式系统。工业脱碳支持稳定的需求增长。东欧通过能源安全倡议逐步采用。便携式氢气发生器市场与欧盟氢能路线图一致。它支持清洁备用电源和测试需求。

亚太地区及世界其他地区

亚太地区约占全球需求的25%,并显示出最快的增长速度。日本和韩国通过燃料电池和氢能计划领先。中国在工业和建筑用途上扩大采用。南亚和东南亚采用系统用于离网电力。拉丁美洲、中东和非洲合计占近7%的份额。便携式氢气发生器市场在此支持远程能源接入。它受益于基础设施的增加和能源多样化努力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

竞争分析:

便携式氢气发生器市场显示出中等集中度,结合了全球能源公司和专业氢气企业。公司在系统效率、便携性和安全性能上展开竞争。由于响应速度快和体积小,PEM(质子交换膜)解决方案在产品组合中占主导地位。公司投资于模块化设计以满足多样化的终端用途。战略合作伙伴关系支持燃料电池的集成和服务覆盖。产品差异化集中于耐用性和数字控制功能。市场奖励具有强大制造规模的供应商,同时也青睐拥有国防和工业合同的公司。竞争压力推动产品的持续升级。由于技术和认证需求,进入壁垒仍然适中。

最新进展:

- 2025年12月,Air Products and Chemicals和Yara International宣布建立先进的合作伙伴关系,以生产和全球分销大规模低排放氨,支持脱碳和清洁能源需求。该合作伙伴关系的核心是路易斯安那清洁能源综合体,Air Products目前正在开发这一全球最大的低碳能源项目,旨在每天提供超过7.5亿标准立方英尺的低碳氢气,并捕获约95%的二氧化碳。Air Products将拥有并运营工业气体生产,其中约80%的低碳氢气将根据一项为期25年的长期购销协议供应给Yara,每年生产约280万吨低碳氨。两家公司计划在2026年中期前完成投资决策,预计到2030年全面完成项目。该合作伙伴关系还包括在沙特阿拉伯的NEOM绿色氢气项目上的对齐,该项目已完成超过90%,计划于2027年开始商业产出。

- 2025年7月,Ballard Power Systems宣布收到来自eCap Marine的重大6.4兆瓦燃料电池发动机订单,用于部署在Samskip运营的两艘船上,这是历史上最大的海洋燃料电池发动机订单之一。发动机的交付计划在2025年和2026年进行。同月,Ballard还与加州铁路运营商Sierra Northern Railway签署了一项供应协议,供应1.5兆瓦的燃料电池发动机,预计在2025年交付。2024年11月,Ballard宣布了一项采购订单,向NFI Group Inc.的子公司New Flyer供应200台燃料电池发动机,代表约20兆瓦的功率。此订单使2024年1月宣布的长期供应协议下的首次采购订单翻倍,计划在2025年交付,为New Flyer的下一代Xcelsior CHARGE FC氢燃料电池公交车提供动力,这些公交车将在包括加利福尼亚、华盛顿、亚利桑那、内华达和纽约在内的多个美国州部署。

- 2025年3月,Enapter AG通过其合资伙伴卧龙提供的支持电池解决方案扩展了其产品范围,这些产品以Enapter品牌推出,除了其自身的多核电解槽外。来自中国合作伙伴浙江卧龙储能系统有限公司的锂离子电池,容量从150千瓦到数兆瓦不等,被集成以提高氢气生产效率。2025年7月,Enapter AG宣布扩展其产品组合,推出新的2.5兆瓦多核电解槽Nexus 2500。由于采用了新的、更强大的堆栈,Nexus 2500在保持40英尺集装箱相同尺寸的同时提供了显著更大的功率。该电解槽现已开放预订,并为大规模工业氢气生产厂开辟了新市场,应用于钢铁和氨生产、重型车辆加油站以及太阳能和风能发电场的能量储存。

报告覆盖范围:

研究报告提供了基于技术或工艺类型、应用以及功率或容量的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望:

- 在离网和移动电源应用中采用范围扩大

- PEM电解槽仍然是首选技术

- 国防和应急响应需求增强

- 模块化和可扩展设计获得更广泛的接受

- 数字监控成为标准系统功能

- 租赁和服务模式渗透率提高

- 亚太地区记录更快的部署速度

- 安全和认证标准提高买家信任

- 与燃料电池的集成支持移动性增长

- 工业用户寻求紧凑的现场氢气解决方案