市场概况

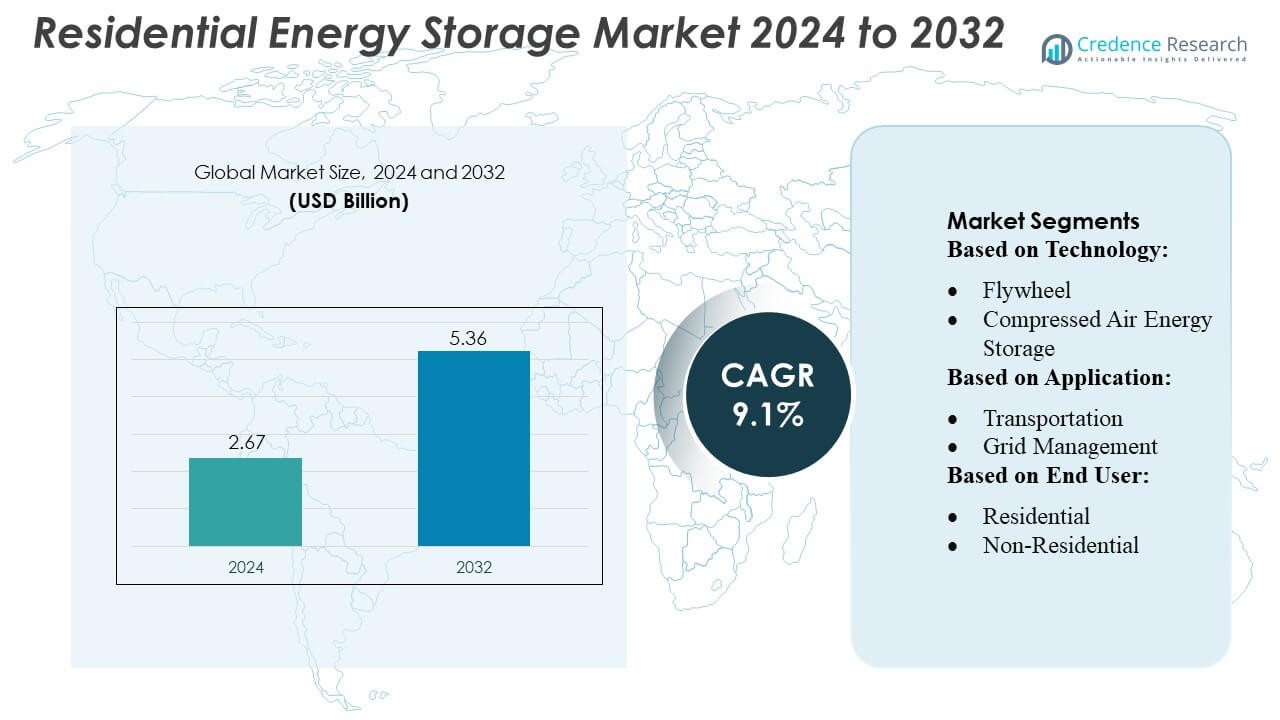

住宅储能市场规模在2024年估值为26.7亿美元,预计到2032年将达到53.6亿美元,预测期内的年复合增长率为9.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年住宅储能市场规模 |

26.7亿美元 |

| 住宅储能市场,年复合增长率 |

9.1% |

| 2032年住宅储能市场规模 |

53.6亿美元 |

住宅储能市场竞争激烈,主要参与者包括昭和电工材料株式会社、Maxwell Technologies公司、古河电池株式会社、LG化学、Langley Holdings plc、Electrovaya、通用电气、Ecoult、Saft和Altairnano,这些公司推动了创新和市场增长。这些公司专注于提高电池效率、生命周期以及与太阳能光伏和智能家居系统的集成,同时通过战略合作伙伴关系和产品多样化扩大其区域影响力。北美市场领先,占全球市场约35%的份额,这得益于高太阳能光伏采用率、政府支持的激励措施以及对能源弹性和备用电源的需求增长。技术进步、成本下降和消费者意识的提高继续加强北美的领导地位,而全球制造商之间的竞争策略正在塑造不断变化的格局,并加速在欧洲、亚太地区及其他新兴地区的采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 住宅储能市场在2024年估值为26.7亿美元,预计到2032年将达到53.6亿美元,预测期内的年复合增长率为9.1%。

- 北美市场领先,占约35%的份额,这得益于高太阳能光伏采用率、政府激励措施以及对能源弹性和备用电源需求的增长。欧洲和亚太地区紧随其后,随着可再生能源的整合和城市化的推动而增长。

- 锂离子电池在技术领域占据主导地位,由于其高效能、长生命周期以及与住宅太阳能系统的兼容性,占据了最大的市场份额。电化学和机电技术在小众应用中逐渐扩展。

- 市场增长受到电池成本下降、住宅太阳能安装增加、智能家居集成以及峰值削减和能源成本优化激励措施的推动。

- 高初始投资成本、安全问题和法规差异仍然是主要限制因素,而领先企业之间的竞争策略和创新加速了各地区的采用。

市场细分分析:

按技术分类

电化学领域,尤其是锂离子电池,在住宅储能市场中占据主导地位,技术份额超过60%。锂离子的高能量密度、长生命周期和成本下降推动了其在住宅设置中的广泛应用。其他技术如铅酸电池和流动电池由于效率较低或维护需求较高,主要用于特定应用。新兴技术如熔盐和相变材料因其长时间储存能力而受到关注,但市场偏好仍倾向于锂离子,因为其可靠性、可扩展性和与太阳能光伏系统的兼容性已被验证。

- 例如,古河电池株式会社在推荐条件下(25°C,放电深度70%),UB‑1000型号的循环次数约为4,500次,而UB‑50‑12型号约为4,000次。

按应用

电网管理在应用领域中领先,占市场份额约55%,因为住宅储能越来越多地支持削峰填谷、负载平衡和需求响应计划。虽然交通应用,如电动车辆集成正在扩大,但其在住宅系统中的渗透仍然有限。智能电网和分布式能源资源的日益普及进一步加强了电网管理的重要性。消费者正在投资储能解决方案,以增强能源安全性、优化电力成本,并参与公用事业驱动的激励计划,从而巩固电网管理作为主要住宅应用的地位。

- 例如,LG ESS Home 5系统(另一种变体)在标准条件下显示出15.8 kWh的额定电池容量,可用容量为14.4 kWh。

按终端用户

住宅终端用户领域占据主导地位,代表了市场的近70%。电力成本的增加、太阳能光伏的普及以及政府对家庭储能的激励措施推动了住宅部署。非住宅领域,包括商业和工业用户,正在增长,但由于系统复杂性和成本较高,仍然滞后。公用事业公司也部署住宅储能以支持分布式电网,但住宅客户仍然是核心增长驱动力,利用能源自主性、备用电源和成本节约。紧凑、模块化储能解决方案的技术进步进一步加速了家庭用户的市场渗透。

关键增长驱动因素

太阳能光伏系统的普及

住宅太阳能光伏(PV)安装的快速增加是储能采用的主要驱动力。房主越来越多地投资于储能解决方案,以存储多余的太阳能,减少对电网的依赖,并优化电力成本。锂离子和其他电池系统的技术进步,加上政府的激励和补贴,使得储能系统更加易于获得。与智能家居能源管理系统的集成进一步增强了可用性,推动了发达和新兴地区的市场增长。

- 例如,GKN Hydrogen的储能系统据报道已展示出超过7,000次充放电循环,效率达到99%,并且可以在金属氢化物中保存氢气“长达30年而不降解”。

能源成本节约和削峰填谷

住宅能源存储使房主能够通过削峰填谷来降低电费。消费者可以在电费较低的非高峰时段储存能源,并在高峰期使用,从而优化能源成本。不断上涨的电价和分时电价政策鼓励了这种采用。能源存储还允许房主参与需求响应计划,创造额外的经济效益。这些财务激励和成本优化机会继续加速全球住宅存储系统的部署。

- 例如,Electrovaya 获得了 UL2580 认证,涵盖 448 种不同的电池系统型号,包括 24 V、36 V 和 48 V 锂离子系统。

电网韧性和备用电源

电力中断和电网不稳定的频率增加,使得住宅能源存储作为可靠的备用解决方案的需求增加。房主在紧急情况、自然灾害或停电期间优先考虑不间断电源供应。先进的存储系统为关键的家庭电器提供稳定的电力,同时支持电网的韧性。气候变化影响和能源安全问题的日益关注进一步推动了这一驱动因素。公用事业公司也在推动住宅存储,以增强分布式电网的可靠性,进一步推动市场扩张。

关键趋势与机遇

与智能家居和物联网系统的集成

住宅能源存储越来越多地与智能家居和物联网技术集成,实现实时能源监控和管理。房主可以优化消费,远程控制电池使用,并自动化存储操作。这一趋势提高了系统效率和用户便利性,创造了新的市场机会。电池制造商、太阳能供应商和智能家居技术公司之间的合作预计将扩大,推动创新和采用。

- 例如,GE 在电力转换和存储集成方面的持续投资。2025 数据表显示,FLEXINVERTER BESS 解决方案支持高达 1,500 Vdc 的输入,DC 输入电流容量高达 4200 A(在 25 °C 下),并可在标准 20 英尺 ISO 集装箱格式中输出高达 4.4 MVA 的交流电力。

电池成本下降和技术进步

电池技术的持续改进,特别是锂离子系统,以及生产成本的降低,为广泛的住宅采用创造了机会。增强的能量密度、更长的生命周期和更快的充电能力使系统对房主更具吸引力。固态电池和流动电池等新兴技术预计将进一步改善性能。具有成本效益的解决方案与政府补贴和融资选项相结合,使更多家庭能够采用住宅能源存储,扩大市场潜力。

- 例如,基于 Ecoult UltraBattery 的系统在频繁充放电条件下运行超过 20,000 个周期而没有显著的容量损失。

虚拟电厂 (VPP) 的出现

住宅能源存储系统越来越多地用于虚拟电厂网络中,聚合分布式存储以支持电网管理。这为房主提供了通过货币化储存的能源同时为电网稳定性做出贡献的机会。公用事业公司和能源服务提供商通过激励措施和动态定价方案推动 VPP 参与。VPP 的发展增强了住宅存储的商业案例,鼓励采用,并为技术提供商和消费者创造了可扩展的市场生态系统。

关键挑战

高初始投资成本

尽管电池价格在下降,住宅能源存储系统仍需大量前期投资,这限制了在价格敏感市场的采用。安装、维护和与现有太阳能或电网基础设施的整合成本对许多家庭来说可能是难以承受的。对融资计划或激励措施缺乏了解进一步限制了市场渗透。制造商和政策制定者需要通过降低成本、租赁选项和有针对性的补贴来解决负担能力问题,以扩大采用并克服这一障碍。

技术和安全问题

电池安全、效率和退化仍然是住宅能源存储系统的关键挑战。热失控、有限的生命周期和能量损失等问题会影响性能和用户信心。此外,与电网基础设施的整合和不同地方法规带来了技术复杂性。持续的研究、严格的安全标准和可靠的系统监控对于解决这些问题至关重要,以确保消费者信任并促进可持续的市场增长。

区域分析

北美

北美在住宅能源存储市场中占据主导地位,2024年约占全球市场份额的35%。增长得益于住宅太阳能光伏系统的广泛采用、政府支持的激励措施和分时电价。房主越来越多地部署锂离子存储系统用于峰值削减、备用电源和与智能家居技术的集成。频繁的停电和对能源弹性的需求进一步推动了需求。美国在该地区领先,其次是加拿大,公用事业公司和私人消费者推动了大规模采用。技术进步和电池成本的下降继续巩固北美的市场领导地位。

欧洲

欧洲约占全球住宅能源存储市场的28%,受可再生能源政策、财政激励和高电价的推动。德国、英国、法国和荷兰在广泛的太阳能光伏渗透和上网电价计划中领先采用。由于能效高和生命周期长,锂离子电池占主导地位,而流动电池和热电池等新兴技术则在小众市场获得关注。住宅存储支持电网稳定、峰值削减和能源自主。虚拟电厂计划和智能能源管理系统创造了额外的增长机会,使欧洲成为一个具有强大监管支持和技术采用的关键区域市场。

亚太地区

亚太地区约占全球住宅能源存储市场的25%,显示出全球最快的增长率。中国、日本、韩国和澳大利亚的强劲采用受到城市化、电力需求上升和政府支持的太阳能加存储系统政策的推动。由于成本效益、可靠性和与住宅太阳能光伏的集成能力,锂离子电池占主导地位。存储解决方案越来越多地用于能源独立、电动汽车充电和电网支持。电池成本的下降、技术进步和有利的融资计划进一步加速了采用,使亚太地区成为一个快速扩张的市场,具有显著的长期增长潜力。

拉丁美洲

拉丁美洲约占全球住宅储能市场的6%,其中巴西、墨西哥和智利是主要采用者。市场增长受到电费上涨、偏远地区电网基础设施不可靠以及可再生能源激励措施的推动。住宅储能系统主要用于备用电源、负载转移和能源成本优化。锂离子电池是首选技术,而热能和铅酸解决方案则满足特定地区的需求。对能源效率的认识提高和太阳能光伏渗透的扩大提供了显著的增长机会,尽管在一些国家,由于负担能力和有限的融资选项,采用仍然受到限制。

中东和非洲

中东和非洲地区占全球市场份额的近6%,采用集中在阿联酋、沙特阿拉伯、南非和埃及。住宅储能受到能源成本上升、间歇性电网供应以及政府推动可再生能源整合的举措的驱动。锂离子系统占主导地位,提供可靠的备用电源并支持太阳能光伏安装。能源独立性、对不间断电力的需求以及有利的补贴加速了采用。尽管面临基础设施和成本挑战,住宅储能的部署预计将稳步增长,受政策支持、私人投资以及对能源弹性和可持续性认识提高的推动,无论是在城市还是离网地区。

市场细分:

按技术:

按应用:

按终端用户:

按地理位置

竞争格局

住宅储能市场的参与者包括昭和电工材料有限公司、Maxwell Technologies, Inc.、古河电池株式会社、LG化学、Langley Holdings plc、Electrovaya、通用电气、Ecoult、Saft和Altairnano。住宅储能市场竞争激烈,以快速的技术创新、电池成本下降以及与住宅太阳能光伏系统的整合日益增加为特征。公司在系统效率、能量密度、生命周期性能以及与智能家居和电网管理解决方案的兼容性方面展开竞争。战略举措如合作伙伴关系、并购和产品多样化是加强市场存在和区域覆盖的常见手段。紧凑、模块化和可扩展储能解决方案的创新正在推动差异化。此外,支持性政府政策、补贴和能源激励计划进一步加剧了竞争,迫使制造商不断提高性能、安全性和可靠性,以在不断扩大的住宅储能市场中占据更大份额。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 昭和电工材料有限公司

- 麦克斯韦技术公司

- 古河电池株式会社

- LG化学

- 兰利控股公司

- Electrovaya

- 通用电气

- Ecoult

- 萨夫特

- Altairnano

最新发展

- 2025年5月,NTPC绿色能源公司(NGEL)在其位于喀拉拉邦Kayamkulam的热电厂启动了一个250 MW/1,000 MWh电池储能系统(BESS)的工程、采购和施工(EPC)招标。该项目旨在通过整合大规模电池储能系统来增强电网稳定性,这对于平衡间歇性可再生能源至关重要。

- 2025年5月,宁德时代宣布推出TENER Stack,这是一种9MWh的储能系统,设计上比以往技术更高效、更安全且更易于运输。其主要特点包括体积利用率提高45%,能量密度提升50%,并且具有增强的安全措施。

- 2024年9月,伊顿和特斯拉宣布合作,通过将特斯拉的Powerwall与伊顿的AbleEdge™智能断路器集成来改善家庭能源系统。此合作旨在使房主和安装人员更容易实施智能负载管理,从而优化能源使用并在电网中断期间延长备用电源。

- 2024年6月,ABB推出了ReliaHome智能面板,将使房主能够通过提供所需的见解来节省能源和成本来控制其能源使用。该创新解决方案与软件合作伙伴Lumin共同开发,简化了家庭能源资产的协调,提供了增强的能源优化、电路调度和实时控制能力。

报告覆盖范围

研究报告基于技术、应用、终端用户和地理位置提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着太阳能光伏装置的增加,住宅能源存储系统的采用将继续上升。

- 先进的锂离子电池和新兴技术将推动效率和可靠性的提升。

- 与智能家居和物联网系统的集成将增强能源管理和用户便利性。

- 能源成本优化和削峰将继续成为房主的主要激励因素。

- 虚拟电厂和电网支持计划将扩大住宅存储的机会。

- 电池成本的下降将使存储系统对更广泛的消费者更具可及性。

- 备用电源和能源弹性将越来越多地影响购买决策。

- 政府激励措施和可再生能源政策将继续支持市场增长。

- 模块化和可扩展的存储解决方案将在多样化的家庭设置中获得偏好。

- 亚太地区、拉丁美洲和中东的区域采用将与北美和欧洲一起快速增长。