Aperçu du Marché

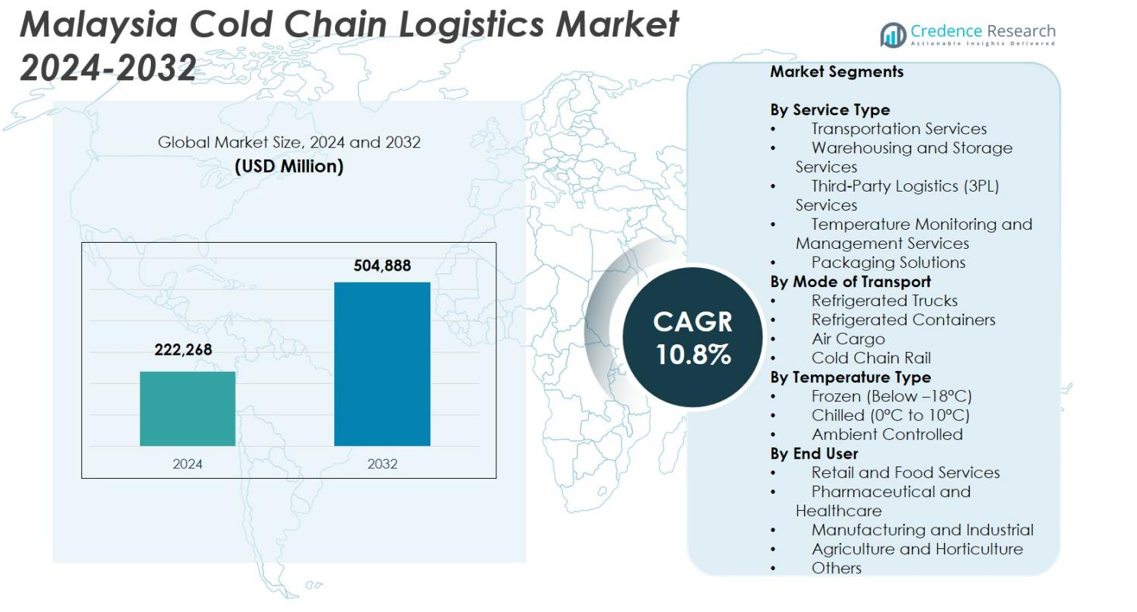

La taille du marché de la logistique de la chaîne du froid en Malaisie était évaluée à 222 268 millions USD en 2024 et devrait atteindre 504 888 millions USD d’ici 2032, avec un TCAC de 10,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Logistique de la Chaîne du Froid en Malaisie 2024 |

222 268 millions USD |

| Marché de la Logistique de la Chaîne du Froid en Malaisie, TCAC |

10,8% |

| Taille du Marché de la Logistique de la Chaîne du Froid en Malaisie 2032 |

504 888 millions USD |

Le marché de la logistique de la chaîne du froid en Malaisie est façonné par un groupe de prestataires de services établis offrant des capacités avancées de stockage, de transport et de surveillance à température contrôlée. Des acteurs clés tels que Cold Room Malaysia (CRM Logistics Solutions), Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics (Malaysia), Integrated Cold Chain Logistics (ICCL), Frio Logistics, IGLO Malaysia Sdn Bhd, NL Cold Chain Network, PKT Logistics Group Sdn Bhd, et TASCO Cold Chain continuent d’étendre leur empreinte opérationnelle grâce à de nouveaux entrepôts frigorifiques, des flottes équipées de l’IoT et des partenariats 3PL. Régionalement, la région centrale mène le marché avec une part de 41,6 %, soutenue par une infrastructure solide, une activité industrielle dense et une proximité avec les principaux ports, la positionnant comme le principal hub de la Malaisie pour les opérations de la chaîne du froid.

Aperçus du Marché

- Le marché de la logistique de la chaîne du froid en Malaisie était évalué à 222 268 millions USD en 2024 et devrait atteindre 504 888 millions USD d’ici 2032, avec un TCAC de 10,8 %.

- La demande croissante pour les aliments surgelés et réfrigérés, la distribution pharmaceutique et la livraison d’épicerie en ligne continue de stimuler une forte adoption des services de transport, qui dominaient le marché avec une part de 46,2 % en 2024.

- Les principales tendances incluent des investissements rapides dans des chambres froides automatisées, la surveillance de flotte basée sur l’IoT, la gestion frigorifique conforme aux normes halal et le transport réfrigéré multimodal soutenant l’efficacité et la conformité réglementaire.

- Des acteurs majeurs tels que Cold Room Malaysia, Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics, ICCL, Frio Logistics, et d’autres étendent leurs infrastructures et capacités de service pour renforcer leur position sur le marché.

- Régionalement, la région centrale a mené avec une part de 41,6 %, suivie par la région nord à 22,4 %, la région sud à 19,3 %, et l’Est de la Malaisie à 16,7 %, reflétant des bases industrielles et des capacités logistiques variées à travers le pays.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type de Service

Le marché de la logistique de la chaîne du froid en Malaisie est dominé par les services de transport, représentant 42,6 % de la part de marché totale en 2024, en raison de la demande croissante pour une livraison réfrigérée du dernier kilomètre efficace dans les secteurs alimentaire, pharmaceutique et du commerce électronique. Le segment bénéficie d’investissements croissants dans l’expansion de la flotte, les camions réfrigérés équipés de GPS et la conformité aux réglementations de sécurité alimentaire. Les services d’entreposage et de stockage se développent également régulièrement, car les entreprises nécessitent des installations à grande échelle contrôlées en température pour gérer l’augmentation des importations surgelées. Les prestataires de logistique tiers soutiennent de plus en plus des solutions intégrées de chaîne du froid, tandis que les solutions de surveillance de la température et d’emballage se développent en raison de normes de qualité et de traçabilité plus strictes.

- Par exemple, DHL Supply Chain Malaysia a élargi sa flotte contrôlée en température en ajoutant de nouveaux camions réfrigérés à compartiments multiples équipés de télématique en temps réel pour améliorer la précision des livraisons de qualité pharmaceutique.

Par mode de transport

Les camions réfrigérés dominent cette catégorie avec une part de 55,3 % en 2024, reflétant leur rôle essentiel dans la distribution à courte distance et interurbaine de produits périssables à travers l’infrastructure routière bien développée de la Malaisie. Leur domination est renforcée par la croissance rapide des hypermarchés, de la livraison d’épicerie en ligne et de la distribution pharmaceutique, qui nécessitent des expéditions flexibles et fréquentes. Les conteneurs réfrigérés suivent, soutenus par le secteur florissant des exportations de fruits de mer en Malaisie, tandis que le fret aérien se développe en raison de l’augmentation des expéditions de vaccins et de biopharmaceutiques. Le transport ferroviaire de la chaîne du froid reste minimal mais montre un potentiel à long terme alors que la Malaisie explore la modernisation logistique basée sur le rail.

- Par exemple, DHL a ouvert une installation de chaîne du froid « doublement certifiée » dans son hub en zone franche aéroportuaire à Kuala Lumpur offrant à la fois un stockage à 15–25 °C et à 2–8 °C. Cela leur permet de gérer un mélange de cargaisons pharmaceutiques sensibles à la température ambiante et réfrigérées/congelées.

Par type de température

Le segment des produits congelés détient la plus grande part avec 48,9 % en 2024, soutenu par une forte demande pour la viande congelée, les fruits de mer, les plats prêts à consommer et la préférence croissante des consommateurs pour les produits à longue durée de conservation. L’augmentation des importations de produits surgelés et l’expansion des chaînes de restauration rapide intensifient le besoin de logistique en congélation profonde. Le segment réfrigéré croît également rapidement avec son rôle crucial dans les produits laitiers, les produits frais, les articles de boulangerie et les produits pharmaceutiques, nécessitant un contrôle strict de la température entre 0°C et 10°C. La logistique contrôlée en température ambiante soutient les produits spécialisés et les aliments emballés sensibles à la température, stimulée par l’automatisation et les technologies de surveillance de la chaîne d’approvisionnement améliorées.

Moteurs de Croissance Clés

Expansion du Secteur des Aliments, Boissons et Produits Transformés Surgelés

La croissance rapide du secteur alimentaire et des boissons en Malaisie, en particulier les catégories d’aliments surgelés et transformés, agit comme un catalyseur majeur pour l’expansion de la logistique de la chaîne du froid. L’augmentation de l’inclination des consommateurs vers les repas prêts à cuire et surgelés, stimulée par l’urbanisation et la hausse des ménages à double revenu, élève la demande pour une logistique fiable à température contrôlée. La hausse des importations de viande surgelée, de fruits de mer et de produits laitiers renforce encore ce besoin. Les chaînes de restauration rapide, l’expansion des supermarchés et la croissance des plateformes d’épicerie en ligne nécessitent une distribution fréquente à courte distance soutenue par des systèmes de transport réfrigérés avancés. Les réglementations en matière de sécurité alimentaire et les normes de certification Halal poussent également les entreprises à maintenir une stricte intégrité de la chaîne du froid, stimulant les investissements dans les chambres froides, les entrepôts de congélation et les camions frigorifiques avancés. À mesure que la Malaisie intègre davantage de chaînes d’approvisionnement alimentaires mondiales, la capacité de la chaîne du froid devient essentielle pour la préservation de la qualité et l’expansion de la compétitivité à l’exportation.

- Par exemple, Nestlé Malaisie a élargi son portefeuille d’aliments surgelés sous les lignes Harvest Gourmet et Nestlé Professional, incitant à des améliorations de ses processus de stockage et de manutention à froid pour maintenir une stricte intégrité de la température.

Forte Croissance de la Chaîne d’Approvisionnement Pharmaceutique et de Santé

Le secteur pharmaceutique et de la santé en Malaisie stimule de manière significative l’adoption de la logistique de la chaîne du froid, notamment avec la montée des produits biologiques sensibles à la température, des vaccins, des biosimilaires et des médicaments spécialisés. La prévalence croissante des maladies chroniques et l’augmentation des dépenses de santé nécessitent des voies de chaîne du froid fiables pour maintenir l’efficacité des médicaments et respecter les normes de Bonnes Pratiques de Distribution (GDP). La base manufacturière biopharmaceutique en expansion de la Malaisie et les activités d’essais cliniques intensifient également le besoin de solutions de stockage et de transport hautement réglementées. De plus, l’environnement post-pandémique a accru la sensibilisation concernant la conformité à la température, la traçabilité et l’assurance qualité dans la distribution de médicaments. Les investissements dans des installations spécialisées de chaîne du froid, des emballages isolés, des systèmes de réfrigération équipés de l’IoT et des plateformes de surveillance en temps réel continuent d’accélérer. À mesure que les modèles de prestation de soins de santé évoluent vers les soins à domicile et les services de santé numériques, la demande pour une infrastructure de chaîne du froid du dernier kilomètre efficace et évolutive augmente rapidement.

- Par exemple, Pharmaniaga a amélioré les capacités de son entrepôt central avec des chambres froides modernisées et un stockage à température contrôlée validé pour soutenir la distribution nationale de vaccins et de médicaments spécialisés.

Pénétration croissante du commerce électronique et expansion du commerce de détail moderne

Le paysage du commerce électronique en pleine croissance rapide de la Malaisie accélère considérablement la demande pour la logistique de la chaîne du froid, notamment dans les segments de l’épicerie en ligne, de la livraison de kits de repas et des produits frais. Les consommateurs préfèrent de plus en plus la livraison à domicile d’aliments surgelés, de produits laitiers, de fruits de mer et de plats prêts à consommer, obligeant les entreprises à améliorer les capacités de la chaîne du froid du dernier kilomètre. Les grandes chaînes de distribution et hypermarchés développent des opérations omnicanales, qui dépendent fortement des chambres froides, des camions réfrigérés et des systèmes de tri automatisés pour garantir la fraîcheur des produits. Les initiatives de numérisation menées par le gouvernement et les investissements dans les infrastructures logistiques intelligentes soutiennent davantage cette croissance. Les systèmes de gestion de la chaîne du froid basés sur le cloud, le suivi de la température en temps réel et l’analyse prédictive améliorent l’efficacité opérationnelle et réduisent le gaspillage. Alors que les attentes des consommateurs en matière de rapidité de livraison et de fraîcheur augmentent, les prestataires logistiques continuent d’investir dans des véhicules frigorifiques à compartiments multiples, des centres de micro-exécution et des hubs de distribution urbaine optimisés, stimulant une expansion du marché forte et soutenue.

Tendances clés & Opportunités

Adoption de technologies avancées de surveillance, d’automatisation et d’IoT

La transformation technologique redessine le paysage de la logistique de la chaîne du froid en Malaisie, créant de grandes opportunités pour l’innovation et l’amélioration des performances. Les capteurs activés par l’IoT, la télématique, les étiquettes RFID et les systèmes frigorifiques intégrés au GPS permettent une visibilité en temps réel sur la température, l’humidité et la performance des équipements, réduisant considérablement les risques de détérioration. L’automatisation dans les installations de stockage frigorifique, telles que les palettiseurs robotiques, les systèmes de récupération automatisés et la prévision de la demande pilotée par l’IA, améliore le débit et minimise les erreurs opérationnelles. La maintenance prédictive et les modèles de jumeaux numériques optimisent davantage la fiabilité de la flotte et l’utilisation de l’énergie. Alors que les entreprises recherchent une plus grande transparence de la chaîne d’approvisionnement et de conformité, la demande pour des plateformes logicielles intégrées de la chaîne du froid croît rapidement. Cette tendance ouvre des voies pour les fournisseurs de technologies, les prestataires logistiques et les entreprises d’analyse de données pour introduire des solutions numériques avancées adaptées aux applications alimentaires, pharmaceutiques et de détail. L’adoption généralisée de ces technologies améliore la traçabilité, réduit les coûts opérationnels et élève la qualité du service, créant de fortes opportunités de différenciation sur le marché.

- Par exemple, Tiong Nam Logistics a amélioré sa flotte à température contrôlée en intégrant la télématique GPS et des solutions de surveillance en temps réel des unités frigorifiques pour améliorer la traçabilité des expéditions et réduire les violations de la chaîne du froid.

Expansion du commerce régional et développement des capacités de la chaîne du froid certifiée Halal

La position de la Malaisie en tant que centre logistique régional et principal producteur d’aliments Halal offre des opportunités substantielles dans le développement de la chaîne du froid. L’augmentation des exportations d’aliments surgelés certifiés Halal, de fruits de mer et de produits transformés nécessite des systèmes de chaîne du froid de haute qualité conformes aux normes mondiales strictes. L’engagement du gouvernement à renforcer l’écosystème Halal de la Malaisie, y compris les améliorations de la certification et les investissements dans les infrastructures, stimule davantage la demande pour des installations spécialisées de la chaîne du froid. De plus, l’intégration de la Malaisie dans les réseaux commerciaux de l’ASEAN et la montée du commerce électronique transfrontalier élargissent la portée des services régionaux de la chaîne du froid. Des ports tels que Port Klang et Tanjung Pelepas augmentent la capacité des conteneurs frigorifiques, soutenant à la fois les importations et les exportations. Les investissements étrangers dans le stockage frigorifique et le transport réfrigéré augmentent également à mesure que les entreprises multinationales utilisent la Malaisie comme un hub de distribution stratégique. Collectivement, ces développements créent des opportunités robustes pour les acteurs de la logistique d’augmenter leur capacité, de moderniser leur technologie et de capter les flux commerciaux régionaux croissants.

- Par exemple, la Halal Development Corporation (HDC) a avancé sa Plateforme Intégrée Halal (HIP) pour numériser les processus de certification et renforcer le suivi de la conformité à travers les chaînes d’approvisionnement Halal.

Principaux Défis

Investissement en Capital Élevé et Augmentation des Coûts d’Exploitation

Les opérations logistiques de la chaîne du froid en Malaisie font face à des défis significatifs en raison des dépenses en capital et opérationnelles élevées. Établir et maintenir des entrepôts à température contrôlée, des installations de congélation profonde et des flottes de camions réfrigérés nécessitent un investissement initial substantiel, limitant la participation des prestataires logistiques de petite et moyenne taille. Les augmentations persistantes des tarifs d’électricité, des prix du carburant et de l’entretien des systèmes de refroidissement élèvent encore les coûts d’exploitation. De nombreuses installations plus anciennes manquent également de technologies écoénergétiques, entraînant un gaspillage accru et une rentabilité réduite. De plus, les cycles d’investissement pour la modernisation des équipements, l’adoption d’outils de surveillance numérique et le respect des réglementations exercent une pression financière continue sur les entreprises. Ces charges de coûts entravent l’évolutivité et peuvent créer des disparités dans la qualité des services à travers l’industrie, ce qui rend l’optimisation des coûts et l’efficacité énergétique des priorités stratégiques critiques.

Écarts d’Infrastructure, Pénuries de Compétences et Risques de Conformité Température

Bien que l’écosystème logistique de la Malaisie soit bien développé, l’infrastructure de la chaîne du froid présente encore des lacunes, notamment dans les zones rurales et en Malaisie orientale, où l’accessibilité et les réseaux de distribution restent limités. La qualité inégale des routes, la capacité limitée de stockage frigorifique et la disponibilité insuffisante de transports frigorifiques peuvent perturber l’intégrité de la température. L’industrie fait également face à une pénurie de professionnels qualifiés formés à la gestion de la chaîne du froid, à la surveillance de la température et à la logistique de qualité pharmaceutique. Les erreurs humaines dans la manipulation, le chargement ou la surveillance des conditions augmentent considérablement les risques de détérioration et de violations de conformité. De plus, les conditions météorologiques extrêmes, les dysfonctionnements de l’équipement et une planification de contingence inadéquate peuvent compromettre les marchandises sensibles à la température. Ces défis rendent le développement de la main-d’œuvre, l’expansion des infrastructures et la standardisation plus stricte des processus essentiels pour protéger la qualité des produits et réduire les perturbations opérationnelles.

Analyse Régionale

Région Centrale

La Région Centrale a occupé la position dominante avec 41,6% de part de marché en 2024, grâce à sa concentration de pôles de fabrication, de grandes chaînes de distribution, de distributeurs pharmaceutiques et d’une infrastructure logistique avancée. Le vaste réseau d’entrepôts frigorifiques de Selangor, la proximité du port de Klang et la forte présence d’opérateurs 3PL renforcent son leadership dans la distribution sous température contrôlée. La croissance rapide de la livraison d’épicerie en ligne et la demande croissante pour des entrepôts frigorifiques de haute qualité parmi les transformateurs alimentaires alimentent également l’expansion. Les investissements continus dans les chambres froides automatisées, la surveillance de flotte activée par l’IoT et la logistique pharmaceutique axée sur la conformité renforcent encore le rôle stratégique de la région en tant que pilier de la chaîne du froid en Malaisie.

Région Nord

La Région Nord a capturé 22,4% de part de marché, soutenue par les secteurs forts de l’électronique, de la pharmacie et de la transformation alimentaire de Penang qui dépendent fortement de la logistique sous température contrôlée. La région bénéficie d’une activité d’exportation robuste via le port de Penang et d’un écosystème en expansion d’entrepôts frigorifiques desservant les fruits de mer, la volaille et les denrées périssables de grande valeur. La croissance des parcs industriels, l’augmentation de la fabrication sous contrat pharmaceutique et l’essor des réseaux de distribution de produits frais renforcent la demande pour des services fiables de chaîne du froid. Les investissements dans la logistique transfrontalière avec la Thaïlande et l’amélioration des capacités de livraison du dernier kilomètre continuent d’accélérer l’adoption de la surveillance avancée de la température et du transport frigorifique efficace.

Région Sud

La Région Sud représentait 19,3% de part de marché, stimulée par la base industrielle croissante de Johor, sa proximité avec Singapour et l’expansion des clusters de production agroalimentaire. La demande pour la logistique des produits congelés et réfrigérés augmente rapidement en raison de la transformation des fruits de mer, des exportations de volaille et de l’expansion des centres de distribution FMCG. Le commerce transfrontalier avec Singapour renforce le besoin de transport frigorifique de haute précision et de validation en temps réel de la température. La modernisation des infrastructures, y compris de nouveaux entrepôts frigorifiques et une connectivité portuaire améliorée à Johor, attire les prestataires de services 3PL. Les investissements croissants dans la certification de la chaîne du froid halal et les hubs de distribution de produits frais renforcent encore les capacités de la chaîne du froid de la région.

Malaisie Orientale

La Malaisie orientale détenait 16,7 % de part de marché, soutenue par les industries de la région dans les secteurs des fruits de mer, de l’élevage et des fruits tropicaux, qui nécessitent des réseaux de chaîne du froid efficaces pour maintenir l’intégrité des produits. Bien que les infrastructures soient comparativement moins développées, la demande croissante pour les aliments surgelés, l’expansion croissante du commerce de détail et l’augmentation de l’activité de distribution pharmaceutique stimulent une croissance régulière du marché. Les investissements dans des chambres froides modernes, une manutention réfrigérée améliorée dans les ports et des capacités logistiques inter-îles renforcées réduisent les lacunes de la chaîne d’approvisionnement. Les initiatives gouvernementales visant à renforcer les infrastructures de chaîne du froid en milieu rural et à soutenir les exportations agricoles encouragent davantage l’adoption de solutions de transport et de stockage à température contrôlée à Sabah et Sarawak.

Segmentation du marché

Par type de service

- Services de transport

- Services d’entreposage et de stockage

- Services de logistique tierce partie (3PL)

- Services de surveillance et de gestion de la température

- Solutions d’emballage

Par mode de transport

- Camions réfrigérés

- Conteneurs réfrigérés

- Cargo aérien

- Chaîne du froid ferroviaire

Par type de température

- Surgelé (en dessous de –18°C)

- Réfrigéré (0°C à 10°C)

- Contrôle ambiant

Par utilisateur final

- Commerce de détail et services alimentaires

- Pharmaceutique et santé

- Manufacture et industrie

- Agriculture et horticulture

- Autres

Par géographie

- Région centrale

- Région du nord

- Région du sud

- Malaisie orientale

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid en Malaisie présente un paysage concurrentiel diversifié et en expansion, stimulé par la demande croissante pour le stockage, le transport et les services à valeur ajoutée à température contrôlée dans les secteurs de l’alimentation, des produits pharmaceutiques, du commerce de détail et du commerce électronique. Les acteurs clés, notamment Cold Room Malaysia (CRM Logistics Solutions), Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics (Malaysia), Integrated Cold Chain Logistics (ICCL), Frio Logistics, IGLO Malaysia Sdn Bhd, NL Cold Chain Network, PKT Logistics Group Sdn Bhd et TASCO Cold Chain renforcent leur présence sur le marché grâce à des expansions de capacité, à l’automatisation et aux technologies de surveillance numérique. De nombreuses entreprises investissent dans des chambres froides avancées, des centres de distribution multi-températures et des systèmes de suivi de flotte activés par l’IoT pour améliorer l’efficacité et la conformité réglementaire. Les partenariats stratégiques avec les fabricants, les détaillants et les entreprises pharmaceutiques soutiennent des solutions de chaîne d’approvisionnement intégrées, tandis qu’un accent accru sur la gestion de la chaîne du froid certifiée halal crée de nouvelles opportunités de différenciation. L’innovation continue, les initiatives de durabilité et la diversification des services façonnent la dynamique concurrentielle dans l’écosystème de la chaîne du froid en évolution rapide de la Malaisie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- TASCO Cold Chain

- IGLO Malaysia Sdn Bhd

- NL Cold Chain Network

- Tiong Nam Logistics Holdings

- SK Cold Chain Solutions

- Integrated Cold Chain Logistics (ICCL)

- Frio Logistics

- KGW Logistics (Malaysia)

- PKT Logistics Group Sdn Bhd

- Cold Room Malaysia (CRM Logistics Solutions)

Développements Récents

- En septembre 2025, Nichirei Corporation a signé un accord d’achat d’actions pour acquérir ICCL Group, un opérateur de logistique en chaîne du froid en Malaisie

- En août 2025, DHL Global Forwarding a ouvert la première installation de chaîne du froid pharmaceutique à double certification de Malaisie à l’aéroport international de Kuala Lumpur (KLIA).

- En janvier 2025, YCH Group a conclu un partenariat stratégique avec Sime Darby Property Berhad pour explorer le développement d’infrastructures industrielles et logistiques en Malaisie avec des implications potentielles pour la chaîne du froid

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Service, le Mode de Transport, le Type de Température, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une forte expansion due à la demande croissante de produits surgelés, réfrigérés et sensibles à la température dans divers secteurs.

- L’adoption de systèmes de surveillance activés par l’IoT s’accélérera pour améliorer la visibilité, la conformité et le contrôle de la température en temps réel.

- Les investissements dans les installations de stockage frigorifique automatisées et les entrepôts multi-températures augmenteront à l’échelle nationale.

- La croissance de la fabrication pharmaceutique et de la distribution de vaccins augmentera le besoin de services de chaîne du froid de précision.

- Le commerce électronique de produits d’épicerie et la livraison de produits frais stimuleront considérablement la demande de transport réfrigéré du dernier kilomètre.

- Les réseaux de chaîne du froid multimodaux, y compris l’intégration route–mer–air, renforceront l’efficacité opérationnelle.

- Les solutions de chaîne du froid certifiées halal gagneront en importance à mesure que la Malaisie étendra son empreinte d’exportation.

- Les technologies de réfrigération renouvelables et écoénergétiques connaîtront une adoption accrue pour réduire les coûts d’exploitation.

- Les partenariats entre les prestataires 3PL et les entreprises alimentaires, de détail et pharmaceutiques se renforceront pour soutenir la logistique intégrée.

- Les améliorations des infrastructures régionales réduiront les lacunes logistiques, augmentant la capacité en Malaisie orientale et dans les hubs transfrontaliers.