Aperçu du Marché

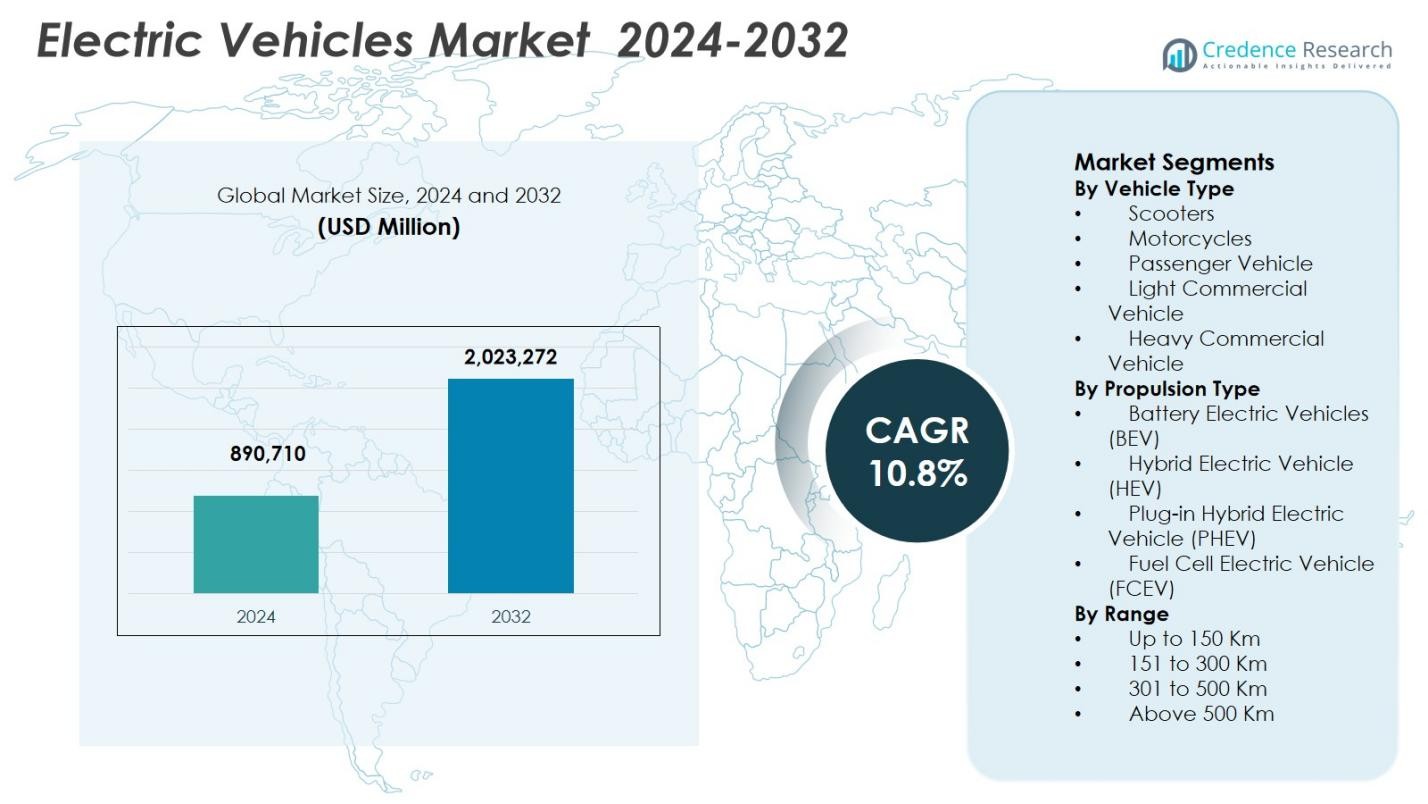

La taille du marché des véhicules électriques était évaluée à 890 710 millions USD en 2024 et devrait atteindre 2 023 272 millions USD d’ici 2032, avec une croissance à un TCAC de 10,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Véhicules Électriques 2024 |

890 710 Millions USD |

| Marché des Véhicules Électriques, TCAC |

10,8% |

| Taille du Marché des Véhicules Électriques 2032 |

2 023 272 Millions USD |

Le marché des véhicules électriques est stimulé par une forte participation des grands constructeurs automobiles tels que Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors et BMW Group, qui continuent d’élargir leurs portefeuilles de modèles électriques dans les segments des véhicules particuliers et commerciaux. Ces acteurs se concentrent sur l’innovation des batteries, l’électrification des plateformes et l’intégration logicielle pour améliorer l’autonomie, la performance et l’efficacité des coûts. L’Asie-Pacifique domine le marché avec une part de 36,8%, soutenue par une capacité de production à grande échelle, un fort soutien politique et une adoption élevée des deux-roues électriques et des véhicules particuliers, notamment en Chine et en Inde. L’Europe et l’Amérique du Nord suivent, poussées par des normes d’émission strictes, une infrastructure de recharge avancée et une demande croissante des consommateurs pour des solutions de mobilité durable.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des véhicules électriques était évalué à 890 710 millions USD en 2024 et devrait croître à un TCAC de 10,8 % jusqu’en 2032, soutenu par l’accélération de l’électrification dans le transport des passagers et commercial.

- La croissance du marché des véhicules électriques est stimulée par des réglementations strictes sur les émissions, des incitations gouvernementales, l’expansion de l’infrastructure de recharge et des avancées rapides dans la technologie des batteries qui améliorent l’autonomie, la sécurité et l’efficacité des coûts.

- Une tendance clé sur le marché des véhicules électriques est la domination des véhicules électriques à batterie avec une part de 71,8 %, ainsi que l’adoption croissante de véhicules définis par logiciel, de technologies connectées et de l’électrification des flottes dans les services de logistique et de mobilité.

- Le marché des véhicules électriques fait face à des contraintes dues aux coûts initiaux élevés des véhicules, à la volatilité des prix des matières premières et aux dépendances de la chaîne d’approvisionnement, qui continuent d’impacter l’accessibilité et l’évolutivité de la production dans les économies émergentes.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 36,8 %, suivie par l’Europe à 31,9 % et l’Amérique du Nord à 27,6 %, tandis que le segment des véhicules particuliers domine avec une part de 62,4 %, reflétant une forte adoption par les consommateurs et une préparation de l’infrastructure.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Véhicule :

Par type de véhicule, le segment des véhicules de tourisme a dominé le marché des véhicules électriques avec une part de marché de 62,4 % en 2024. Ce leadership est stimulé par l’adoption croissante des voitures électriques par les consommateurs pour les trajets quotidiens, des incitations gouvernementales favorables, l’expansion des infrastructures de recharge et le lancement rapide de modèles dans les catégories de masse et premium. Les constructeurs automobiles continuent d’investir massivement pour améliorer l’autonomie, les caractéristiques de sécurité et les technologies connectées, renforçant ainsi la confiance des consommateurs. La croissance de l’urbanisation, des revenus disponibles plus élevés et des réglementations plus strictes sur les émissions soutiennent davantage la demande de VE de tourisme, tandis que l’expansion des programmes d’électrification des flottes ajoute un volume supplémentaire à ce segment dominant.

- Par exemple, l’Atto 3 de BYD inclut l’ADAS avec un régulateur de vitesse adaptatif, une assistance au maintien de voie et un avertissement de collision avant pour une conduite urbaine plus sûre. Un écran tactile rotatif et une caméra à 360 degrés améliorent la connectivité et la visibilité.

Par type de propulsion :

Par type de propulsion, les véhicules électriques à batterie (VEB) représentaient la plus grande part avec 71,8 % du marché des véhicules électriques en 2024. La domination des VEB est soutenue par des émissions nulles à l’échappement, un coût total de possession inférieur et un fort soutien politique tel que des subventions à l’achat et des avantages fiscaux. Les avancées continues dans la densité énergétique des batteries lithium-ion, la baisse des coûts des batteries et les technologies de recharge rapide améliorent l’accessibilité et l’utilisabilité des véhicules. L’accent mis par les OEM sur les plateformes VEB dédiées et les investissements à grande échelle dans les gigafactories renforcent encore l’adoption des VEB dans les catégories de véhicules de tourisme et commerciaux à l’échelle mondiale.

- Par exemple, BYD a commercialisé sa batterie Blade (chimie LFP), qui a démontré une stabilité thermique améliorée lors des tests de pénétration par clou et a permis une durée de vie plus longue sans cobalt, soutenant l’efficacité des coûts et la sécurité.

Par autonomie :

Par autonomie, le segment 301 à 500 km a mené le marché des véhicules électriques avec une part de 44,6 % en 2024. Cette catégorie d’autonomie équilibre l’accessibilité, la taille de la batterie et les besoins de conduite pratiques, la rendant adaptée à une utilisation urbaine et interurbaine. Les améliorations de l’efficacité des batteries et des systèmes de gestion de l’énergie permettent aux fabricants de proposer une autonomie étendue sans augmentation significative des coûts. Les consommateurs préfèrent de plus en plus les véhicules offrant une réduction de l’anxiété liée à l’autonomie, tandis que les opérateurs de flotte privilégient ce segment pour des coûts d’exploitation prévisibles et une flexibilité de recharge, stimulant une demande soutenue sur les marchés des véhicules électriques développés et émergents.

Principaux moteurs de croissance

Politiques gouvernementales et soutien réglementaire

Des politiques gouvernementales fortes et des cadres réglementaires soutiennent considérablement la croissance du marché des véhicules électriques. Les mandats visant la réduction des émissions de carbone, les normes d’économie de carburant et les plans de suppression progressive des moteurs à combustion interne accélèrent l’adoption des VE. Les incitations financières telles que les subventions à l’achat, les exonérations fiscales et les réductions des frais d’enregistrement améliorent l’accessibilité pour les consommateurs et les flottes. Les investissements publics dans les infrastructures de recharge et les écosystèmes de fabrication de batteries soutiennent davantage l’expansion du marché. L’alignement politique cohérent aux niveaux national et régional encourage les investissements à long terme des constructeurs automobiles et des fournisseurs de technologies, renforçant la pénétration soutenue des véhicules électriques.

- Par exemple, le Telangana offre une exonération de 100 % des frais d’enregistrement et de la taxe routière pour toutes les catégories de VE (deux-roues privés et commerciaux, quatre-roues, etc.) jusqu’au 31 décembre 2026.

Avancées dans la Technologie des Batteries

Les améliorations continues de la technologie des batteries sont un moteur de croissance majeur sur le marché des véhicules électriques. Une densité énergétique plus élevée, une capacité de charge plus rapide et une durée de vie prolongée des batteries améliorent les performances des véhicules et la commodité pour les utilisateurs. La baisse des coûts des batteries lithium-ion réduit les prix globaux des véhicules, améliorant l’accessibilité pour le grand public. Les innovations dans les batteries à l’état solide, les systèmes de gestion des batteries et les technologies de contrôle thermique renforcent encore la sécurité et la fiabilité. Ces avancées soutiennent une adoption plus large dans les segments des passagers et commerciaux tout en permettant aux fabricants de proposer des modèles électriques à plus longue portée et compétitifs en termes de coût.

- Par exemple, la batterie LFP de deuxième génération Shenxing de CATL atteint un taux de charge de pointe de 12C avec une puissance de 1,3 MW, offrant une autonomie de 520 km en 5 minutes tout en proposant jusqu’à 800 km d’autonomie totale.

Expansion de l’Infrastructure de Recharge

L’expansion rapide des infrastructures de recharge publiques et privées soutient fortement la croissance du marché des véhicules électriques. L’augmentation du déploiement de stations de recharge rapide le long des autoroutes, dans les centres urbains et les pôles commerciaux réduit l’anxiété liée à l’autonomie et améliore l’utilisabilité des véhicules. Les installations de recharge sur le lieu de travail et à domicile encouragent davantage l’utilisation quotidienne des VE. Les services publics, les gouvernements et les investisseurs privés collaborent activement pour développer les réseaux de recharge et intégrer les sources d’énergie renouvelable. Une meilleure accessibilité à la recharge améliore directement la confiance des consommateurs et soutient une adoption plus élevée des véhicules électriques dans les régions urbaines et semi-urbaines.

Tendances Clés & Opportunités

Électrification des Véhicules Commerciaux et de Flotte

L’électrification des véhicules commerciaux et de flotte représente une tendance clé et une opportunité sur le marché des véhicules électriques. Les prestataires logistiques, les plateformes de covoiturage et les opérateurs de transport public adoptent de plus en plus des bus, des fourgonnettes et des véhicules de livraison électriques pour réduire les coûts d’exploitation et les émissions. Les itinéraires prévisibles et la recharge centralisée favorisent l’électrification des flottes. Les engagements en matière de durabilité des entreprises et le renforcement des réglementations sur les émissions accélèrent encore ce changement. Cette tendance crée des opportunités pour les OEM de proposer des modèles de VE optimisés pour les flottes, des solutions de recharge et des services de gestion de l’énergie.

- Par exemple, Volvo Trucks a déclaré avoir vendu plus de 5 000 camions électriques dans le monde (à travers sa gamme de camions électriques), soulignant l’adoption croissante dans les cycles de transport régional, de distribution urbaine et de service municipal où le temps de fonctionnement et la planification des itinéraires sont contrôlables.

Intégration de Logiciels Avancés et de Connectivité

L’intégration de technologies logicielles avancées et de connectivité est une opportunité émergente sur le marché des véhicules électriques. Les véhicules définis par logiciel permettent des mises à jour à distance, une maintenance prédictive et une optimisation énergétique améliorée. Les fonctionnalités connectées améliorent l’efficacité de conduite, la surveillance des batteries et l’expérience utilisateur. Les constructeurs automobiles différencient de plus en plus leurs offres grâce à des plateformes numériques, des systèmes prêts pour l’autonomie et une gestion des véhicules pilotée par l’IA. Cette tendance soutient les modèles de revenus récurrents et renforce l’engagement à long terme des clients tout en améliorant les performances et la sécurité globales des véhicules.

- Par exemple, les alertes proactives OnStar de General Motors dans des modèles comme le Chevrolet Equinox et le Silverado surveillent des composants tels que le démarreur, la pompe à carburant et la batterie 12 volts pour détecter des anomalies.

Principaux Défis

Coûts Initiaux Élevés et Préoccupations d’Accessibilité

Les coûts initiaux élevés restent un défi majeur sur le marché des véhicules électriques. Malgré la baisse des prix des batteries, les véhicules électriques ont souvent des coûts d’achat initiaux plus élevés par rapport aux véhicules conventionnels. L’accès limité aux subventions dans certaines régions et la fluctuation des prix des matières premières affectent l’accessibilité. La sensibilité des consommateurs aux prix, en particulier sur les marchés émergents, ralentit l’adoption. Les fabricants doivent équilibrer la réduction des coûts avec les améliorations de performance pour étendre la pénétration dans les segments de clientèle sensibles aux prix.

Contraintes de la Chaîne d’Approvisionnement et Dépendance aux Matières Premières

Les contraintes de la chaîne d’approvisionnement posent un défi significatif au marché des véhicules électriques. La dépendance aux matières premières critiques telles que le lithium, le cobalt et le nickel expose les fabricants à la volatilité des prix et aux risques géopolitiques. La capacité minière limitée et les goulets d’étranglement dans le traitement impactent les délais de production des batteries. Les perturbations de l’approvisionnement peuvent retarder les lancements de véhicules et affecter la rentabilité. Relever ce défi nécessite des stratégies d’approvisionnement diversifiées, des initiatives de recyclage et des investissements dans des chimies de batteries alternatives pour assurer la stabilité de l’approvisionnement à long terme.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 27,6 % du marché des véhicules électriques en 2024, soutenue par un fort soutien politique, une grande sensibilisation des consommateurs et une expansion rapide des infrastructures de recharge. Les États-Unis mènent l’adoption régionale grâce à des crédits d’impôt fédéraux, des mandats de véhicules zéro émission au niveau des États et des investissements à grande échelle dans la fabrication de batteries domestiques. Les constructeurs automobiles continuent d’élargir les véhicules de tourisme électriques, les camionnettes et les flottes commerciales, soutenant la croissance des volumes. La forte pénétration des technologies avancées, le pouvoir d’achat élevé et l’électrification croissante des flottes d’entreprises renforcent encore la position de l’Amérique du Nord en tant que région génératrice de revenus majeure.

Europe

L’Europe a capturé 31,9 % du marché des véhicules électriques en 2024, soutenue par des réglementations strictes en matière d’émissions et des objectifs agressifs de décarbonisation. Des pays comme l’Allemagne, la France, le Royaume-Uni et la région nordique stimulent l’adoption grâce à des incitations à l’achat, des zones à faibles émissions et des réseaux de recharge publics étendus. La forte préférence des consommateurs pour la mobilité durable et l’électrification rapide des voitures particulières soutiennent la croissance régionale. Les constructeurs automobiles européens se concentrent sur l’électrification des plateformes et la localisation des batteries, tandis que l’expansion des corridors de recharge sur les autoroutes et dans les zones urbaines soutient la demande tant pour les véhicules électriques privés que commerciaux.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des véhicules électriques avec une part de 36,8 % en 2024, menée par la Chine, le Japon, la Corée du Sud et l’Inde. La Chine reste le principal moteur de croissance grâce à la production à grande échelle de VE, aux fortes subventions gouvernementales et au déploiement étendu des infrastructures de recharge. La forte adoption des deux-roues électriques et des véhicules de tourisme électriques abordables stimule considérablement les volumes. L’urbanisation rapide, la hausse des coûts du carburant et l’expansion des capacités de fabrication domestique accélèrent encore la croissance du marché. La localisation des chaînes d’approvisionnement en batteries soutenue par le gouvernement renforce le leadership de l’Asie-Pacifique dans les segments des véhicules électriques de tourisme et commerciaux.

Amérique latine

L’Amérique latine détenait une part de 2,1 % du marché des véhicules électriques en 2024, reflétant une adoption précoce dans toute la région. Le Brésil, le Mexique et le Chili stimulent la croissance grâce à des programmes pilotes d’électrification pour le transport public et les flottes urbaines. La hausse des prix du carburant et la prise de conscience environnementale croissante encouragent une adoption progressive des véhicules électriques. Les initiatives gouvernementales soutenant les bus électriques et le développement des infrastructures de recharge améliorent les conditions du marché. Bien que les lacunes en matière d’infrastructure et la sensibilité aux coûts demeurent des défis, les investissements croissants et l’alignement des politiques positionnent l’Amérique latine pour une expansion régulière et à long terme du marché des véhicules électriques.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 1,6 % du marché des véhicules électriques en 2024, motivé par des initiatives de durabilité et des stratégies de diversification dans certains pays. Les Émirats arabes unis et l’Arabie saoudite mènent l’adoption régionale à travers des programmes de mobilité intelligente, des investissements dans les infrastructures de recharge et des objectifs d’énergie propre. En Afrique, l’adoption reste limitée, mais les bus électriques et les deux-roues gagnent du terrain dans les zones urbaines. Les marchés à revenu élevé soutiennent la demande de véhicules électriques haut de gamme, tandis que les projets pilotes dirigés par le gouvernement améliorent progressivement la sensibilisation et les infrastructures, soutenant une croissance incrémentale du marché dans toute la région.

Segmentations du marché :

Par type de véhicule

- Scooters

- Motos

- Véhicule de passagers

- Véhicule utilitaire léger

- Véhicule utilitaire lourd

Par type de propulsion

- Véhicules électriques à batterie (BEV)

- Véhicule électrique hybride (HEV)

- Véhicule électrique hybride rechargeable (PHEV)

- Véhicule électrique à pile à combustible (FCEV)

Par autonomie

- Jusqu’à 150 Km

- 151 à 300 Km

- 301 à 500 Km

- Au-dessus de 500 Km

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché des véhicules électriques met en évidence une intense innovation, une expansion des capacités et un positionnement stratégique parmi les principaux acteurs, notamment Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors et BMW Group. Les participants au marché se concentrent sur l’expansion des portefeuilles de modèles électriques dans les segments des passagers et des utilitaires tout en investissant massivement dans la technologie des batteries, les plateformes logicielles et les écosystèmes de recharge. La standardisation des plateformes et la localisation de la fabrication des batteries aident les entreprises à réduire les coûts et à améliorer la résilience de la chaîne d’approvisionnement. Les partenariats stratégiques avec les fournisseurs de batteries, les entreprises technologiques et les fournisseurs d’énergie soutiennent le développement plus rapide des produits et le déploiement des infrastructures. Les constructeurs automobiles mettent également l’accent sur l’intégration verticale, les capacités logicielles à distance et les fonctionnalités avancées d’assistance au conducteur pour améliorer la différenciation. La forte concurrence stimule des cycles d’innovation rapides, des lancements de modèles fréquents et des améliorations continues en matière d’autonomie, de performance et d’accessibilité, façonnant les dynamiques du marché à long terme.

Analyse des Acteurs Clés

- Hyundai Motor Group

- Tesla

- Tata Motors

- Renault Group

- Volkswagen Group

- Ola Electric

- Mercedes-Benz Group

- VinFast

- TVS Motor Company

- Toyota Motor Corporation

Développements Récents

- En décembre 2025, Ola Electric a commencé les livraisons massives de véhicules alimentés par sa technologie 4,680 Bharat Cell, marquant une étape importante pour les offres de VE de l’entreprise.

- En décembre 2025, Ford Motor Company et Renault Group ont formé un partenariat stratégique pour développer conjointement deux nouveaux véhicules électriques de marque Ford sur la plateforme Ampere de Renault, avec les premiers modèles attendus dans les salles d’exposition d’ici 2028.

- En décembre 2025, Perkbox a accepté d’acquérir Loveelectric, un fournisseur de solutions de sacrifice salarial et de recharge pour VE, afin d’élargir ses offres de mobilité électrique.

- En décembre 2025, Nissan s’est associé au fournisseur d’énergie Pod pour offrir un service d’abonnement de recharge à domicile pour VE avec des coûts initiaux réduits pour les acheteurs de VE, améliorant l’écosystème de possession de VE.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de véhicule, le type de propulsion, l’autonomie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption des véhicules électriques s’accélérera à mesure que les gouvernements continueront de renforcer les réglementations sur les émissions et de supprimer progressivement les véhicules à moteur à combustion interne.

- La technologie des batteries progressera davantage, permettant des autonomies de conduite plus longues, des recharges plus rapides et une sécurité améliorée.

- Le déploiement des infrastructures de recharge s’étendra rapidement dans les réseaux urbains, autoroutiers et ruraux, réduisant l’anxiété liée à l’autonomie.

- Les véhicules électriques gagneront une pénétration plus forte dans les flottes commerciales, la logistique et les applications de transport public.

- La compétitivité des coûts avec les véhicules conventionnels s’améliorera à mesure que les prix des batteries baisseront et que les échelles de fabrication augmenteront.

- Les véhicules définis par logiciel amélioreront l’optimisation des performances, la connectivité et les mises à jour des fonctionnalités à distance.

- La localisation de la fabrication des batteries et des véhicules renforcera la résilience de la chaîne d’approvisionnement et l’autosuffisance régionale.

- La demande des consommateurs augmentera pour des modèles électriques diversifiés dans les deux-roues, les voitures particulières et les véhicules commerciaux.

- L’intégration des énergies renouvelables avec les réseaux de recharge soutiendra des écosystèmes de mobilité électrique durables.

- Les collaborations stratégiques entre les constructeurs automobiles, les fournisseurs de technologie et les entreprises énergétiques façonneront la croissance à long terme du marché.