نظرة عامة على السوق

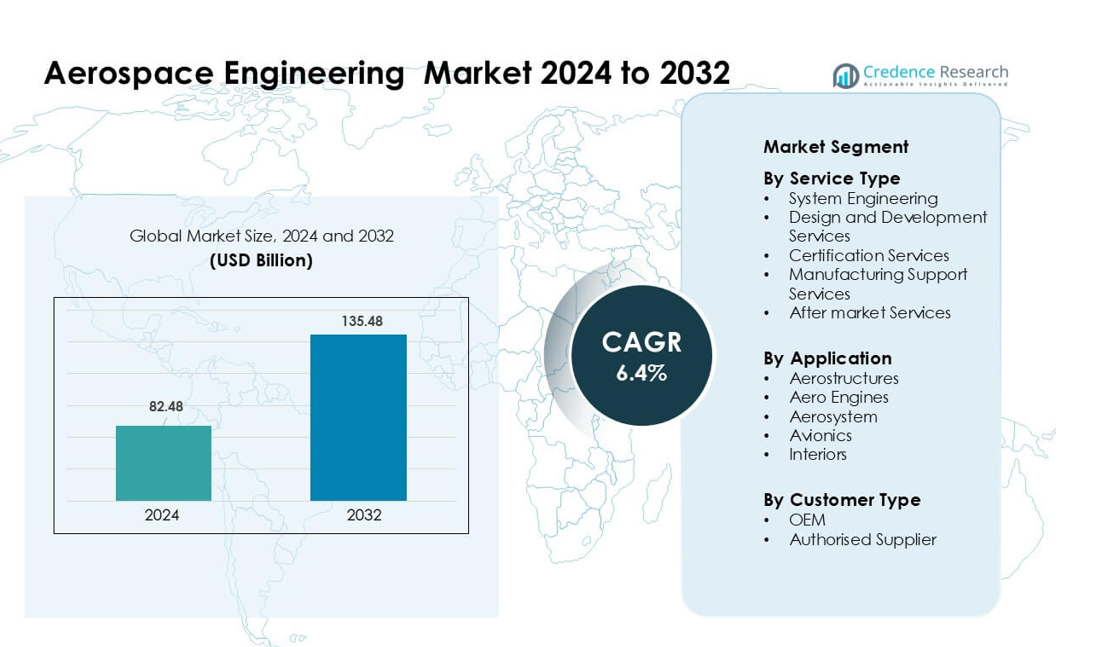

تم تقييم سوق هندسة الطيران بمبلغ 82.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 135.48 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.4٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق هندسة الطيران 2024 |

82.48 مليار دولار أمريكي |

| سوق هندسة الطيران، معدل النمو السنوي المركب |

6.4% |

| حجم سوق هندسة الطيران 2032 |

135.48 مليار دولار أمريكي |

تشمل أبرز اللاعبين في سوق هندسة الطيران شركات مثل Capgemini، Teledyne Technologies Incorporated، Bertrandt AG، Honeywell International Inc.، L&T Technology Services Limited، EWI، Altair Engineering Inc.، LISI GROUP، ITK Engineering GmbH، وAlten Group، حيث يقدم كل منها قدرات قوية في تكامل الأنظمة، والهندسة الرقمية، والمحاكاة، وتصميم المواد المتقدمة. قامت هذه الشركات بتوسيع مراكز الهندسة العالمية وتعزيز الشراكات مع الشركات المصنعة للمعدات الأصلية الرئيسية لدعم الطلب المتزايد على الهياكل خفيفة الوزن، وترقيات الإلكترونيات الطيرانية، وبرامج الدفع المستدامة. **تصدرت أمريكا الشمالية سوق هندسة الطيران في عام 2024 بنسبة 37%، مدفوعة بارتفاع الإنفاق الدفاعي، ووجود قوي للشركات المصنعة للمعدات الأصلية، واستثمارات قوية في البحث والتطوير عبر منصات الطائرات من الجيل التالي.

رؤى السوق

- وصل سوق هندسة الطيران إلى 82.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 135.48 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 6.4٪.

- نمت الطلب بسبب زيادة إنتاج الطائرات، وزيادة الاستعانة بمصادر خارجية للهندسة، واعتماد قوي للهندسة الرقمية للتحقق السريع وتكامل الأنظمة.

- أظهرت الاتجاهات زيادة استخدام المواد المركبة، واعتماد أوسع للتوائم الرقمية، وفرص قوية في الدفع الكهربائي الهجين وهندسة الطيران الذاتي.

- اشتدت المنافسة حيث قامت شركات مثل Capgemini وTeledyne Technologies وBertrandt AG وHoneywell وغيرها بتوسيع قدرات المحاكاة، ودعم الشهادات، ومراكز الهندسة العالمية لتأمين عقود طويلة الأجل مع الشركات المصنعة للمعدات الأصلية.

- استحوذت أمريكا الشمالية على أكبر حصة في عام 2024 بنسبة 37%، تليها أوروبا بنسبة 29%، بينما توسعت منطقة آسيا والمحيط الهادئ بسرعة. هيمنت هندسة الأنظمة على نوع الخدمة بنسبة 36%، وتصدرت الهياكل الجوية التطبيقات بنسبة 41%، مدعومة بزيادة إنتاج الطائرات التجارية والدفاعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الخدمة

هيمنت هندسة النظم على هذا القطاع في عام 2024 بحصة تبلغ حوالي 36%، مدعومة بزيادة احتياجات التكامل عبر أنظمة التحكم في الطيران، وأنظمة الدفع، والنماذج الرقمية، والمنصات المستقلة. اعتمدت شركات الطيران على هندسة النظم لإدارة الهياكل المعقدة وضمان التنسيق في الوقت الفعلي بين وحدات الأجهزة والبرامج. زاد الطلب أكثر مع تبني الشركات المصنعة للمعدات الأصلية للهندسة القائمة على النماذج لتقليل دورات الاختبار وتحسين جاهزية الشهادات. توسعت خدمات التصميم والتطوير أيضًا بسبب الدفع نحو المواد الخفيفة الوزن، بينما تقدمت خدمات الشهادات مع تشديد الجهات التنظيمية للمعايير المتعلقة بالسلامة والاستدامة.

- على سبيل المثال، تم تطوير مدرب T‑7A Red Hawk من بوينغ باستخدام الخيط الرقمي والهندسة القائمة على النماذج: حقق 80% أقل في ساعات التجميع، و50% أسرع في تطوير البرمجيات، وسجل زيادة بنسبة 75% في الجودة من المرة الأولى.

حسب التطبيق

تصدرت الهياكل الجوية قطاع التطبيقات في عام 2024 بحصة تقارب 41%، مدفوعة بزيادة معدلات إنتاج الطائرات التجارية والاستخدام الأوسع للمواد المركبة. استثمر مصنعو الطائرات في هندسة الأجنحة المتقدمة، والهيكل، والذيل لتقليل الوزن وتحسين كفاءة الوقود. كما دفع النمو في تسليم الطائرات ذات الجسم الضيق الطلب على دعم النمذجة الهيكلية والتصنيع الرقمي. تبعت محركات الطائرات بزخم قوي حيث تطلبت برامج المحركات تحليلًا حراريًا، ونمذجة CFD، واختبارات متانة لدعم تحديث الأسطول وأنظمة الدفع منخفضة الانبعاثات.

- على سبيل المثال، تستخدم طائرة A350 XWB من إيرباص 53% من الألياف الكربونية المركبة في هيكلها، بما في ذلك الهيكل، والأجنحة، والذيل، مما يساعد في تقليل الوزن الهيكلي وتمكين تصميمات الأجنحة الأطول والأكثر كفاءة.

حسب نوع العميل

هيمنت الشركات المصنعة للمعدات الأصلية (OEMs) على قطاع نوع العميل في عام 2024 بحصة تبلغ حوالي 54%، مدعومة بالاستثمار المستمر في المنصات الجيل التالي والعقود الكبيرة للاستعانة بمصادر خارجية في الهندسة. نقل مصنعو الطائرات المزيد من أعمال التحقق من التصميم، والمحاكاة، وتكامل النظام إلى شركاء الهندسة لتلبية أهداف التسليم. كما عززت برامج الهجين الكهربائي ومشاريع الطيران المستقلة الطلب على الهندسة بقيادة الشركات المصنعة للمعدات الأصلية. نمت الموردون المعتمدون بشكل مطرد مع توسع البائعين من المستوى الأول والثاني في تحليل المكونات، واختبار المواد، والامتثال للشهادات لتتماشى مع متطلبات الأداء الأكثر صرامة للشركات المصنعة للمعدات الأصلية.

محركات النمو الرئيسية

زيادة إنتاج الطائرات التجارية والدفاعية

نما الطلب العالمي على الهندسة الفضائية مع رفع المصنعين لمعدلات الإنتاج لكل من المنصات التجارية والدفاعية. وسعت إيرباص وبوينغ جداول البناء لعائلات A320neo و737، مما دفع متطلبات الهندسة للهياكل الجوية، والإلكترونيات الطيران، وتكامل النظام. أضافت برامج الدفاع مثل المقاتلات الجيل التالي والطائرات المراقبة المزيد من العمل للنمذجة المتقدمة، وتحليل التعب، وترقيات الدفع، وتصميم أنظمة المهام. حصلت شركات الهندسة على عقود ثابتة للتحقق الرقمي وتنسيق سلسلة التوريد حيث عملت الشركات المصنعة للمعدات الأصلية على إزالة تراكمات التسليم. كما عزز التحول نحو الهياكل الأخف وزنًا، وأطر السلامة القوية، وتحسين أداء المحركات احتياجات الهندسة عبر الأساطيل العالمية.

- على سبيل المثال، أنتجت إيرباص 602 طائرة من عائلة A320 في عام 2024، بما في ذلك طرازات A320neo، مما وضع طلبًا مكثفًا على بنيتها التحتية للهندسة النظامية والخيط الرقمي.

اعتماد الهندسة الرقمية والأنظمة القائمة على النماذج

حولت الهندسة الرقمية تطوير الطائرات حيث اعتمدت الشركات الهندسة النظامية القائمة على النماذج، والتصميم المدفوع بالمحاكاة، والتوائم الرقمية. استخدمت شركات الطيران هذه التقنيات لتقليل النماذج الأولية الفيزيائية، وتقليل إعادة العمل، وتسريع جداول الشهادات الزمنية. مكنت سير العمل القائمة على النماذج التنسيق السلس بين الفرق الهيكلية والميكانيكية والكهربائية والبرمجية، مما قلل من مخاطر التكامل في برامج الطائرات المعقدة. دعمت التوائم الرقمية الصيانة التنبؤية وحسنت أداء الأسطول لشركات الطيران والمستخدمين الدفاعيين. جاء النمو أيضًا من الاستخدام الموسع لمنصات الهندسة السحابية التي حسنت تتبع التصميم والوثائق التنظيمية. عززت هذه التطورات الإنتاجية وقللت من تكاليف دورة الحياة، مما أدى إلى زيادة الطلب على خدمات الهندسة.

- على سبيل المثال، تم تطوير طائرة T-7A Red Hawk من بوينغ باستخدام أساس رقمي بالكامل: انتقلت من تصميم الشاشة الحاسوبية إلى أول رحلة في غضون 36 شهرًا فقط، بفضل الهندسة القائمة على النماذج والتصميم ثلاثي الأبعاد المتقدم.

التحول نحو حلول الطيران المستدامة

دفعت أهداف الاستدامة الاستثمارات الهندسية في الدفع الأنظف والمواد الخفيفة الوزن والأنظمة الموفرة للطاقة. سرعت شركات الطيران تطوير الدفع الكهربائي الهجين والطائرات الجاهزة للهيدروجين والتصاميم الديناميكية الهوائية المتقدمة لتلبية أهداف تقليل الانبعاثات العالمية. توسعت المهام الهندسية عبر تكامل البطاريات وإدارة الحرارة وتخزين الهيدروجين وهندسة خلايا الوقود. اكتسبت الهياكل الغنية بالمواد المركبة زخمًا مع سعي مصنعي الطائرات لتحسين نسب القوة إلى الوزن. دعمت شركات الطيران أيضًا هذا التحول من خلال تبني مبادرات الوقود المستدام للطيران، والتي تطلبت إعادة تصميم مكونات المحرك وتحسين الاحتراق. عززت هذه البرامج المدفوعة بالاستدامة الطلب الهندسي طويل الأجل وفتحت فرصًا جديدة للتصميم والاختبار.

الاتجاه الرئيسي والفرصة

نمو أنظمة الطائرات المستقلة والذكية

خلقت أنظمة الطيران المستقلة فرصًا كبيرة عبر خوارزميات التحكم ودمج المستشعرات والهياكل المعمارية الزائدة والحوسبة على متن الطائرة. وسعت فرق الهندسة الجوية العمل على أنظمة الكشف والتجنب، ووظائف الهبوط الآلي، وبرامج إدارة الطيران المحسنة. أدى التطور المتزايد للطائرات بدون طيار لنقل البضائع، ومركبات التنقل الجوي الحضري، والطائرات بدون طيار المتقدمة إلى زيادة الطلب على تكامل الإلكترونيات الجوية والإلكترونيات عالية الموثوقية. اكتسبت أنظمة المقصورة والقمرة الذكية زخمًا أيضًا مع الترقيات في المراقبة في الوقت الفعلي والاتصال وتقنيات مساعدة الطيار. فتحت هذه المشاريع فرصًا جديدة لشركات الهندسة للتعاون مع الشركات المصنعة الأصلية وشركات التكنولوجيا على منصات الطيران من الجيل التالي.

- على سبيل المثال، أكملت المركبة الجوية الذاتية EH216‑S من EHang أكثر من 30,000 رحلة تجريبية، بما في ذلك رحلات تحمل ركاب في بيئات متنوعة مثل الأعاصير والارتفاعات العالية، مما يعد تحققًا كبيرًا من أنظمة التكرار والاستقلالية على متنها.

توسع التصنيع الإضافي والمواد المتقدمة

خلق التصنيع الإضافي فرصًا جديدة لأجزاء أخف وزنًا وأكثر متانة مع دورات إنتاج أسرع. زادت شركات الطيران من استخدام المكونات المطبوعة ثلاثية الأبعاد للأقواس، وفوهات الوقود، والوحدات الداخلية، والأنظمة الحرارية المعقدة. نما العمل الهندسي في تحسين الطوبولوجيا، وتوصيف المواد، واختبار الهيكل، وشهادة المكونات المطبوعة. كما زادت المواد المركبة المتقدمة مثل المواد البلاستيكية الحرارية والراتنجات عالية الحرارة من احتياجات الهندسة للربط، والفحص، ونمذجة الإجهاد. حسنت هذه التقنيات الأداء وخفضت التكاليف، مما يوفر إمكانات نمو قوية لمقدمي الخدمات الهندسية المتخصصين في دعم التصنيع والابتكار الهيكلي.

- على سبيل المثال، قامت GE Aviation بطباعة أكثر من 100,000 رأس فوهة وقود في منشأتها في أوبورن، حيث يستخدم كل محرك LEAP من 18 إلى 19 من هذه الفوهات المصنعة إضافيًا، ويستبدل التصميم حوالي 20 جزءًا ملحومًا بقطعة واحدة ويقلل وزن الرأس بنسبة 25%.

دمج الأمن السيبراني وأنظمة الطائرات المتصلة

زادت منصات الطائرات المتصلة من الطلب على الهندسة المركزة على الأمن السيبراني. تطلب تبادل البيانات في الوقت الحقيقي بين الطائرات والأقمار الصناعية والمحطات الأرضية تشفيرًا قويًا، وكشف التسلل، وهندسة برمجيات آمنة. توسع العمل الهندسي لتأمين شبكات الطيران، وحماية الأنظمة الحرجة للطيران، وتلبية معايير الأمن السيبراني المتطورة للجدارة الجوية. خلق النمو في الاتصال أثناء الطيران، ومنصات الصيانة التنبؤية، والأجهزة المرتبطة بالسحابة فرصًا جديدة لخدمات الهندسة المتخصصة. مع تبني شركات الطيران والمنظمات الدفاعية المزيد من الأنظمة المتصلة، أصبحت هندسة الأمن السيبراني فرصة عالية القيمة عبر منظومة الطيران.

التحدي الرئيسي

اضطرابات سلسلة التوريد وموارد الهندسة المحدودة

واصلت سلاسل التوريد العالمية في مجال الطيران مواجهة نقص في المهندسين المهرة، والمواد المتقدمة، والمكونات المعتمدة. كافحت الشركات المصنعة الأصلية لتلبية جداول التسليم حيث واجه البائعون من المستوى الأول والثاني مشكلات في التوظيف، وتأخيرات في الشهادات، واختناقات في الإنتاج. كان على فرق الهندسة زيادة التنسيق لإدارة إعادة التصميم، وتوريد المواد البديلة، ومهام التحقق. خلق نقص المهندسين المتخصصين في الطيران، والدفع، وتكامل الأنظمة ضغوطًا كبيرة على عبء العمل. هذه القيود أبطأت جداول البرامج، وزادت من مخاطر التطوير، وأجبرت الشركات على الاستعانة بمصادر خارجية لمزيد من المهام الهندسية للحفاظ على التقدم في برامج الطائرات النشطة.

تعقيد متزايد في الشهادات والامتثال للسلامة

زادت اللوائح الصارمة للطيران من عبء العمل الهندسي للتوثيق، والمحاكاة، والاختبار، ودورات إعادة التصميم. قدمت السلطات المختصة بالشهادات متطلبات أصعب للأنظمة الرقمية، والدفع المستدام، وسلامة الهيكل، مما أدى إلى تمديد جداول الموافقة. قضت فرق الهندسة وقتًا أطول في التتبع، والتحقق من النماذج، والتحقق من البرمجيات لتلبية المعايير للطائرات المدنية والدفاعية. مع تعقيد هياكل الطائرات بشكل أكبر مع الدفع الهجين الكهربائي، والأنظمة الذاتية، وأجهزة الطيران عالية التكامل، أصبح تلبية هذه اللوائح مكلفًا ويستغرق وقتًا طويلاً. هذا التحدي زاد من نفقات التطوير وأبطأ وتيرة الابتكار للعديد من شركات الطيران.

تحليل إقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق هندسة الطيران في عام 2024 بحصة حوالي 37%، مدعومة بحضور قوي للشركات المصنعة الأصلية (OEM)، وإنفاق دفاعي مرتفع، واستثمار مستمر في برامج الطائرات من الجيل التالي. قادت الولايات المتحدة معظم الطلب من خلال احتياجات الهندسة المتقدمة في الطائرات المقاتلة، أنظمة الفضاء، منصات الطائرات بدون طيار، وترقيات الأسطول التجاري. استفادت شركات الهندسة من التحول الرقمي واسع النطاق، أعمال تكامل الأنظمة، والبحث والتطوير الذي يركز على الاستدامة في مجالات الدفع والمواد. ساهمت كندا في نمو إضافي من خلال هندسة الطائرات الإقليمية ودعم التصميم المرتبط بالصيانة والإصلاح والتجديد (MRO). حافظت الابتكارات الواسعة والميزانيات العالية للبحث والتطوير والأطر التنظيمية القوية على تقدم أمريكا الشمالية على المناطق الأخرى.

أوروبا

احتفظت أوروبا بحصة تقارب 29% في عام 2024، مدفوعة بطلب هندسي قوي عبر الطائرات التجارية، المنصات الدفاعية، وبرامج الفضاء. دعمت دول مثل ألمانيا، فرنسا، والمملكة المتحدة النمو المستمر من خلال الاستثمارات في الهياكل المركبة، الدفع الهجين الكهربائي، والإلكترونيات المتقدمة للطيران. وسعت إيرباص والموردون الرئيسيون من المستوى الأول الشراكات الهندسية لتلبية متطلبات الإنتاج المتزايدة. كما تقدمت المنطقة في مشاريع الطيران المستدامة، مما عزز العمل في أنظمة خلايا الوقود والهياكل خفيفة الوزن. ضمنت قاعدة التكنولوجيا الواسعة في أوروبا، والإشراف التنظيمي القوي، وسلسلة التوريد التي تركز على الابتكار طلبًا قويًا على خدمات الهندسة عبر الهياكل وأنظمة الدفع.

آسيا والمحيط الهادئ

شكلت منطقة آسيا والمحيط الهادئ حوالي 24% من الحصة في عام 2024 وأظهرت أسرع توسع مع زيادة الإنتاج المحلي للطائرات، شبكات الصيانة والإصلاح والتجديد (MRO)، وبرامج تحديث الدفاع مما زاد من احتياجات الهندسة. عززت الصين، اليابان، والهند القدرات المحلية في مجال الطيران من خلال منصات الطائرات التجارية الجديدة، برامج تطوير المحركات، ومشاريع تكامل الإلكترونيات. شجع ارتفاع حركة الركاب وتوسع الأسطول شركات الطيران والشركات المصنعة الأصلية (OEMs) على الاستثمار في الهندسة المتقدمة للهياكل، أنظمة المقصورة، والنمذجة الرقمية. كما نمت دور الموردين الإقليميين في سلاسل القيمة العالمية للطيران. قادت الصناعة القوية والبرامج الحكومية المدعومة في مجال الطيران الطلب المستمر على الهندسة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من الحصة في عام 2024، مدعومة بنمو مستقر في هندسة الطائرات الإقليمية، أعمال التصميم الهيكلي، وتحديث الإلكترونيات. لعبت البرازيل الدور القيادي من خلال الأنشطة الهندسية المرتبطة بتطوير الطائرات التجارية والدفاعية. خلق ارتفاع الطلب على الصيانة والإصلاح والتجديد (MRO) في المكسيك وكولومبيا فرصًا إضافية في ترقيات الأنظمة، التصميمات الداخلية، واختبار المكونات. توسع العمل الهندسي أيضًا بسبب تجديد أسطول شركات الطيران وزيادة الاهتمام بالمنصات الرقمية للصيانة التنبؤية. على الرغم من صغر حجمها، استمرت المنطقة في بناء القدرات الهندسية من خلال الشراكات مع الشركات المصنعة الأصلية (OEMs) وموردي التكنولوجيا.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة تقارب 4% في عام 2024، مدفوعة بتوسع الطيران القوي، نمو مراكز الصيانة والإصلاح والتجديد (MRO)، واحتياجات الهندسة لتحديث الأسطول. زادت دول الخليج من الاستثمار في ترقيات الإلكترونيات، أنظمة قمرة القيادة الرقمية، والهندسة المتقدمة للمقصورات لدعم الأساطيل الفاخرة. أضافت برامج المشتريات الدفاعية في الإمارات العربية المتحدة والمملكة العربية السعودية المزيد من العمل الهندسي في تكامل الأنظمة وتقييم الهياكل. شهدت أفريقيا نموًا متواضعًا من خلال توسع الأسطول وارتفاع الطلب على خدمات الهندسة المرتبطة بالصيانة. عزز التطوير المستمر للبنية التحتية والشراكات مع الشركات المصنعة الأصلية العالمية (OEMs) تدريجيًا مساهمة المنطقة في الهندسة.

تقسيمات السوق:

حسب نوع الخدمة

- هندسة النظم

- خدمات التصميم والتطوير

- خدمات الشهادات

- خدمات دعم التصنيع

- خدمات ما بعد السوق

حسب التطبيق

- الهياكل الجوية

- محركات الطائرات

- نظام الطيران

- الإلكترونيات الجوية

- الديكورات الداخلية

حسب نوع العميل

- الشركة المصنعة الأصلية

- المورد المعتمد

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

شكلت شركات كابجيميني، تيليدين تكنولوجيز إنكوربوريتد، بيرتراندت إيه جي، هانيويل إنترناشيونال إنك، إل آند تي تكنولوجي سيرفيسز ليميتد، إي دبليو آي، ألتير إنجينيرينغ إنك، مجموعة ليزي، آي تي كيه إنجينيرينغ جي إم بي إتش، ومجموعة ألتن المشهد التنافسي من خلال محافظ هندسية واسعة وقدرات تكنولوجية قوية. ركزت هذه الشركات على تكامل النظم، والهندسة الرقمية، والتطوير القائم على النماذج، وحلول المواد المتقدمة لدعم برامج الطيران المعقدة. عزز العديد من الشراكات مع الشركات المصنعة الأصلية والموردين من المستوى الأول لمواجهة الطلب المتزايد على الهياكل الخفيفة، والأنظمة الذاتية، والدفع المستدام. ساعد توسيع مراكز الهندسة العالمية، والاستثمار في أدوات المحاكاة، والتركيز على دعم الشهادات الشركات في تعزيز التنافسية. كما سعت الشركات إلى الابتكار في التوائم الرقمية، وأتمتة الاختبار، والهندسة المركبة، وبرامج الإلكترونيات الجوية لتلبية المتطلبات التنظيمية والأداء المتطورة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- كابجيميني

- شركة تيليدين تكنولوجيز

- بيرتراندت إيه جي

- شركة هانيويل الدولية

- خدمات تكنولوجيا إل آند تي المحدودة

- إي دبليو آي

- شركة ألتير للهندسة

- مجموعة ليزي

- آي تي كيه للهندسة جي إم بي إتش

- مجموعة ألتن

التطورات الأخيرة

- في نوفمبر 2025، أكدت مجموعة ليزي بيع قسمها الطبي (ليزي ميديكال) إلى إس كيه كابيتال. كجزء من الصفقة، تحتفظ ليزي بحصة أقلية (~9.988 %) في الكيان الجديد (الذي أعيد تسميته بريسيرا ميديكال).

- في مايو 2025، قامت كابجيميني، بالشراكة مع داسو سيستمز، بتعزيز الدفع لدمج الهندسة القائمة على النماذج (MBSE) عبر دورة حياة المنتجات الجوية من التصميم إلى التصنيع كوسيلة لتعزيز الكفاءة والابتكار في الإنتاج.

- في فبراير 2025، عرضت كابجيميني حلول الدفاع والفضاء من الجيل التالي في معرض إيرو الهند 2025، حيث عرضت خدمات حول الاستمرارية الرقمية، الذكاء الاصطناعي/السحابة، التوأم الرقمي، التكنولوجيا الغامرة، إنترنت الأشياء/الواقع المعزز/الواقع الافتراضي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الخدمة، التطبيق، نوع العميل والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن العوامل الرئيسية والمحركات والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الهندسة الجوية مع استمرار زيادة معدلات إنتاج الطائرات عالمياً.

- سيتوسع اعتماد الهندسة الرقمية، مع تحول الأنظمة القائمة على النماذج إلى النهج الأساسي للتطوير.

- ستخلق برامج الدفع الهجينة الكهربائية والهيدروجينية والجيل القادم فرصاً هندسية جديدة.

- ستقود أنظمة الطيران الذاتية استثمارات أعمق في الإلكترونيات الجوية، ودمج المستشعرات، والتحقق من البرمجيات.

- ستكتسب الهياكل المركبة والمواد المتقدمة دوراً أكبر في أعمال الهندسة الهيكلية.

- سيزداد الاستعانة بمصادر خارجية للهندسة مع اعتماد الشركات المصنعة الأصلية أكثر على الشركاء العالميين لتلبية أهداف التسليم.

- ستعيد الطباعة ثلاثية الأبعاد تشكيل تصميم الأجزاء، واختبارها، ودورات التصديق عبر برامج الطائرات الكبرى.

- ستزداد احتياجات هندسة الأمن السيبراني مع تحول أنظمة الطائرات المتصلة إلى معيار.

- ستدفع برامج تحديث الدفاع الطلب على تكامل الأنظمة عالية الموثوقية والمحاكاة.

- ستظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نمواً، مدعومة بتطور الطيران المحلي القوي.