نظرة عامة على سوق السجلات الصحية الإلكترونية للعيادات الخارجية:

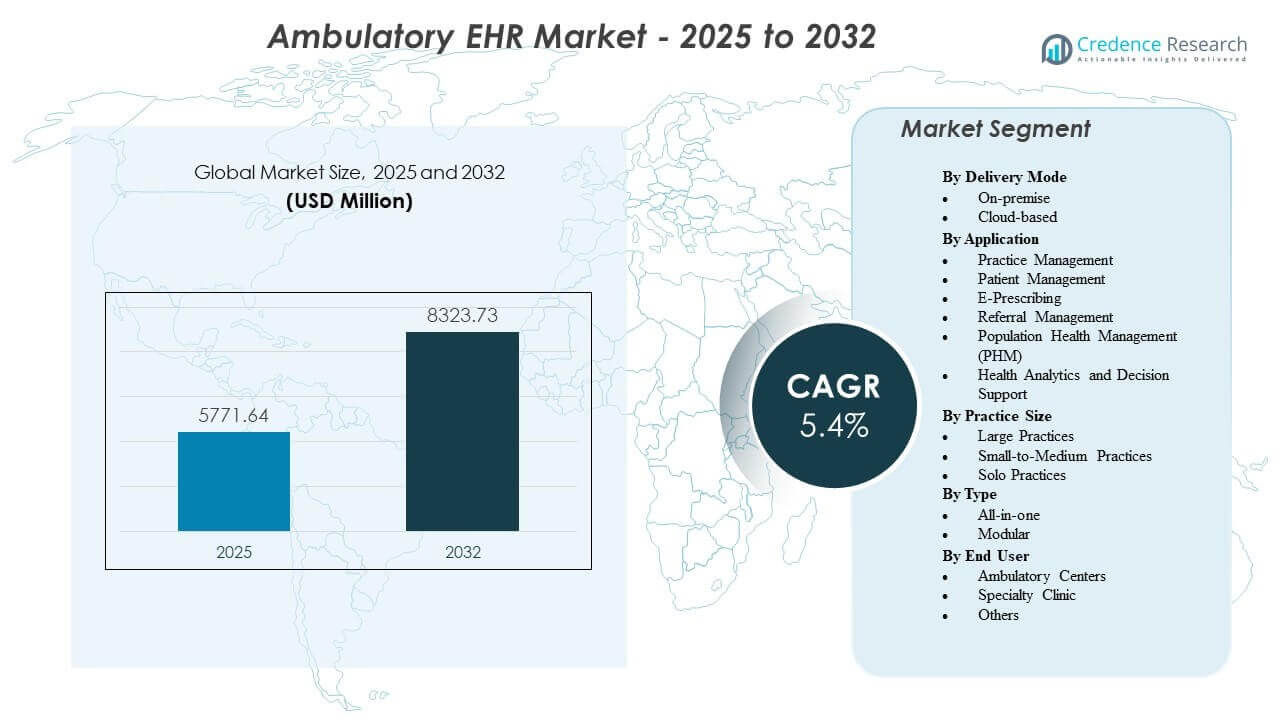

من المتوقع أن ينمو سوق السجلات الصحية الإلكترونية للعيادات الخارجية من 5,771.64 مليون دولار أمريكي في عام 2025 إلى ما يقدر بـ 8,323.73 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 5.4% من 2025 إلى 2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق السجلات الصحية الإلكترونية للعيادات الخارجية 2025 |

5,771.64 مليون دولار أمريكي |

| سوق السجلات الصحية الإلكترونية للعيادات الخارجية، معدل النمو السنوي المركب |

5.4% |

| حجم سوق السجلات الصحية الإلكترونية للعيادات الخارجية 2032 |

8,323.73 مليون دولار أمريكي |

رؤى سوق السجلات الصحية الإلكترونية للعيادات الخارجية:

- تستمر زيادة حجم المرضى الخارجيين، واحتياجات الامتثال التنظيمي، والطلب على الأنظمة الرقمية القابلة للتشغيل البيني في دفع العيادات نحو منصات السجلات الصحية الإلكترونية المتقدمة التي تحسن دقة سير العمل وتنسيق الرعاية.

- تكاليف التنفيذ العالية، وتعطيل سير العمل أثناء الانتقالات، ومخاطر خصوصية البيانات تخلق قيودًا تبطئ من تبنيها بين الممارسات الصغيرة ذات الموارد التقنية والمالية المحدودة.

- تقود أمريكا الشمالية السوق بسبب البنية التحتية الصحية الرقمية الراسخة، بينما تتبعها أوروبا ببرامج صحية وطنية قوية تدعم رعاية المرضى الخارجيين المنسقة.

- تبقى منطقة آسيا والمحيط الهادئ الأسرع نموًا، مدفوعة بتوسع الشبكات الصحية الخاصة وزيادة الاستثمارات في منصات السجلات الصحية الإلكترونية القائمة على السحابة في الأسواق النامية.

محركات سوق السجلات الصحية الإلكترونية للعيادات الخارجية

زيادة حجم المرضى الخارجيين وتوسع شبكات الرعاية التخصصية عبر المناطق الحضرية وشبه الحضرية

تستمر زيارات المرضى الخارجيين في الزيادة عبر العيادات الأولية والتخصصية. تحول الأنظمة الصحية الخدمات غير الحرجة من المستشفيات إلى مراكز العيادات الخارجية. هذا التحول يزيد الطلب على أنظمة السجلات الرقمية المنظمة. تحتاج العيادات إلى وصول مركزي للبيانات عبر مواقع متعددة. يعتمد الأطباء على تاريخ المرضى في الوقت الفعلي لاتخاذ قرارات دقيقة. تسعى الفرق الإدارية إلى أدوات تقلل من الأعمال الورقية والأخطاء اليدوية. تحسين الجدولة الرقمية والفوترة يعزز تدفق المرضى. يستفيد سوق السجلات الصحية الإلكترونية للعيادات الخارجية من هذا التحول المستمر نحو تقديم رعاية مرضى خارجيين منظمة.

- على سبيل المثال، أكدت شركة Epic أن أكثر من 165 مليون مريض يستخدمون بوابة MyChart الخاصة بها بنشاط، مما يدعم الشبكات الكبيرة للعيادات الخارجية بوصول موحد إلى السجلات السريرية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

متطلبات الامتثال التنظيمي وتفويضات تقارير الجودة عبر الأنظمة الصحية

تفرض الحكومات معايير صارمة للتوثيق والإبلاغ. يجب على العيادات اعتماد منصات السجلات الصحية الإلكترونية المعتمدة لتلبية قواعد الامتثال. تعتمد نماذج السداد القائمة على الجودة على التقاط البيانات بدقة. تدعم مسارات التدقيق الرقمي الشفافية في رعاية المرضى. تدفع متطلبات التشغيل البيني مقدمي الخدمات لمشاركة السجلات بأمان. تحسن أنظمة الترميز الموحدة دقة المطالبات. يقلل التخزين الآمن من المخاطر القانونية والتشغيلية. تدفع هذه العوامل التنظيمية الطلب المستمر على حلول السجلات الصحية الإلكترونية المتقدمة للعيادات الخارجية.

- على سبيل المثال، تُبلغ athenahealth علنًا أن شبكتها السحابية تدعم أكثر من 160,000 مقدم خدمة، مما يتيح إعداد تقارير جودة إلكترونية واسعة النطاق تتماشى مع برامج الامتثال الفيدرالية.

الحاجة إلى الكفاءة التشغيلية وتحسين التكاليف في العيادات المستقلة والجماعية

تواجه العيادات المستقلة ضغوطًا للسيطرة على نفقات التشغيل. تخلق أنظمة السجلات اليدوية تأخيرات وفجوات في الفوترة. تعمل تدفقات العمل الآلية على تبسيط جدولة المواعيد ومعالجة المطالبات. تقلل القوالب السريرية من وقت التوثيق لكل زيارة. تعزز وحدات دورة الإيرادات المتكاملة تتبع المدفوعات. يقلل النشر السحابي من تكاليف الأجهزة والصيانة. تساعد لوحات المعلومات المركزية مديري العيادات على مراقبة الأداء. تعزز الاستثمارات التي تركز على الكفاءة التبني عبر العيادات الصغيرة والمتوسطة الحجم.

التركيز المتزايد على رعاية المرضى المتمحورة حولهم وطرق العلاج المنسقة

يتوقع المرضى تواصلًا سلسًا والوصول الرقمي إلى السجلات. تسمح البوابات الآمنة بحجز المواعيد عبر الإنترنت وطلبات الوصفات الطبية. تحسن السجلات المشتركة التنسيق بين الأخصائيين والأطباء الأساسيين. تستخدم فرق الرعاية البيانات المهيكلة لتتبع الحالات المزمنة. تدعم تذكيرات الرعاية الوقائية نتائج أفضل. تقلل التنبيهات الرقمية من تكرار الاختبارات والإجراءات. يعزز الوصول عبر الجوال مرونة الأطباء. تعزز هذه العوامل الطلب طويل الأجل على الأنظمة الحديثة للعيادات الخارجية.

اتجاهات سوق السجلات الصحية الإلكترونية للعيادات الخارجية

دمج أدوات الذكاء الاصطناعي لدعم القرارات السريرية وأتمتة تدفقات العمل

يتبنى مقدمو الرعاية الصحية الوحدات المدعومة بالذكاء الاصطناعي ضمن أنظمة العيادات الخارجية. تساعد التحليلات التنبؤية الأطباء في دعم التشخيص. تحسن أدوات الترميز الآلية دقة الفوترة. يحول معالجة اللغة الطبيعية الملاحظات الصوتية إلى سجلات مهيكلة. تحدد نماذج تسجيل المخاطر المرضى ذوي المخاطر العالية. توفر لوحات البيانات رؤى قابلة للتنفيذ في الوقت الفعلي. يعزز الذكاء الاصطناعي الإنتاجية عبر إعدادات العيادات الخارجية. يعكس سوق السجلات الصحية الإلكترونية للعيادات الخارجية دمجًا ثابتًا لميزات الأتمتة الذكية.

توسيع المنصات السحابية الأصلية مع نماذج التسعير القائمة على الاشتراك

يتجه البائعون نحو البنية التحتية السحابية بالكامل. تقلل نماذج الاشتراك من تكاليف رأس المال الأولية للعيادات. يدعم الوصول عن بُعد شبكات الممارسات متعددة المواقع. تحسن التحديثات التلقائية أداء النظام وأمانه. يتيح الاستضافة السحابية دورات نشر أسرع. يدعم التخزين القابل للتوسع نمو البيانات على المدى الطويل. تفضل العيادات الصغيرة هياكل التسعير المرنة. يعيد هذا التحول تشكيل الديناميكيات التنافسية بين بائعي السجلات الصحية الإلكترونية.

اعتماد معايير التشغيل البيني واتصال تبادل المعلومات الصحية

تُعطي أنظمة الرعاية الصحية الأولوية لتبادل البيانات بسلاسة. تُمكّن البروتوكولات القياسية من المشاركة الآمنة بين مقدمي الرعاية. تُعزز الشبكات الصحية الوطنية أنظمة الرعاية المتصلة. تتكامل المنصات المتنقلة مع المختبرات والصيدليات ومراكز التصوير. يُحسن تدفق البيانات في الوقت الحقيقي استمرارية العلاج. تدعم واجهات برمجة التطبيقات المهيكلة تكامل التطبيقات الخارجية. تتوسع تبادلات المعلومات الصحية عبر المناطق. تُقوي الأنظمة المترابطة تقديم الرعاية الخارجية المنسقة.

- على سبيل المثال، تؤكد Epic Systems أن إطار العمل الخاص بالتشغيل البيني، Care Everywhere، يدعم تبادل أكثر من 21 مليون سجل مريض يوميًا، مما يعزز الرعاية المتصلة على نطاق واسع.

نمو الواجهات الموجهة للجوال وقدرات الوصول عن بُعد للأطباء

تلعب الأجهزة المحمولة دورًا أكبر في سير العمل السريري. يصل الأطباء إلى سجلات المرضى عبر الأجهزة اللوحية والهواتف الذكية. تحمي المصادقة الآمنة البيانات الصحية الحساسة. يدعم مراجعة السجلات عن بُعد نماذج العمل المرنة. تنبه الإشعارات المحمولة مقدمي الرعاية بشأن التحديثات العاجلة. تحسن لوحات التحكم سهلة الاستخدام التبني بين الممارسين الأكبر سنًا. تسرع أدوات التوقيع الرقمي مهام التوثيق. تزيد المنصات الممكّنة للجوال من قابلية استخدام النظام بشكل عام في الرعاية المتنقلة.

- على سبيل المثال، يعلن DrChrono علنًا أن تطبيق السجلات الصحية الإلكترونية الخاص به قد تم تنزيله أكثر من مليون مرة، مما يؤكد التبني القوي للأدوات الموجهة للجوال بين مقدمي الرعاية الخارجية.

تحليل تحديات سوق السجلات الصحية الإلكترونية المتنقلة

تكاليف التنفيذ العالية وتعطيل سير العمل خلال مراحل انتقال النظام

يتطلب نشر السجلات الصحية الإلكترونية استثمارًا كبيرًا مقدمًا. يجب على العيادات تخصيص الأموال لتراخيص البرامج والتدريب. يخلق نقل البيانات من الأنظمة القديمة تعقيدًا تشغيليًا. تباطؤ تبني الموظفين في بعض الممارسات. يؤثر تعطيل سير العمل المؤقت على جدولة المرضى. تزيد متطلبات التخصيص من تكاليف خدمات البائعين. يمكن أن يقلل التوقف الفني من إنتاجية العيادة. يواجه سوق السجلات الصحية الإلكترونية المتنقلة حواجز عندما تتردد مقدمو الخدمات الأصغر في ترقية الأنظمة.

مخاطر الأمن السيبراني ومخاوف الخصوصية عبر شبكات الرعاية الصحية المتصلة

تجذب السجلات الرقمية التهديدات السيبرانية وانتهاكات البيانات. يجب على العيادات الامتثال لقوانين حماية البيانات الصارمة. تتطلب ترقيات الأمان مراقبة وتحديثات مستمرة. تكشف ضوابط الوصول الضعيفة عن معلومات المرضى الحساسة. تستهدف هجمات التصيد الاحتيالي موظفي الرعاية الصحية بشكل متكرر. تتطلب المنصات السحابية معايير تشفير قوية. تضيف خطط الاستجابة للحوادث عبءًا تشغيليًا. تظل مخاوف الخصوصية تحديًا مستمرًا لأنظمة الرعاية الرقمية الخارجية.

فرص سوق السجلات الصحية الإلكترونية المتنقلة

التوسع في الاقتصادات الناشئة مع تطوير بنية تحتية خاصة بالرعاية الصحية

تستثمر الأسواق الناشئة بشكل كبير في شبكات العيادات الخارجية. تروج الحكومات للإصلاحات الصحية الرقمية في المراكز الحضرية. تتوسع سلاسل المستشفيات الخاصة في العيادات المتخصصة بسرعة. يبحث مقدمو الخدمات المحليون عن منصات سجلات صحية إلكترونية قابلة للتوسع وبأسعار معقولة. يقلل النشر السحابي من حواجز البنية التحتية. تحسن برامج التدريب من المعرفة الرقمية بين الطاقم الطبي. يشكل البائعون الدوليون شراكات مع شركات تكنولوجيا المعلومات الإقليمية. تخلق هذه التطورات مصادر دخل جديدة لمقدمي السجلات الصحية الإلكترونية المتنقلة.

التكامل مع نماذج الرعاية القائمة على القيمة وبرامج إدارة صحة السكان

تعتمد أنظمة الرعاية الصحية على أطر السداد القائمة على الأداء. يحتاج مقدمو الخدمات إلى بيانات منظمة لتتبع نتائج المرضى. تدعم وحدات صحة السكان مراقبة الأمراض المزمنة. تعزز أدوات تصنيف المخاطر تخطيط الرعاية الوقائية. تحسن لوحات تحليلات البيانات شفافية التكاليف. تعتمد مسارات الرعاية المنسقة على السجلات الرقمية المشتركة. يوسع تكامل الرعاية الصحية عن بعد نطاق الخدمة. يوفر التوافق القوي مع استراتيجيات القيمة المضافة فرص نمو طويلة الأجل.

تحليل تجزئة سوق السجلات الصحية الإلكترونية للعيادات الخارجية:

حسب وضع التسليم

تظل الأنظمة المحلية ذات صلة في البيئات التي تتطلب تحكمًا صارمًا في البيانات وتدفقات عمل مخصصة. تناسب هذه النشرات المنظمات التي لديها فرق تقنية معلومات قوية وبنية تحتية قديمة. تقدر العيادات التي تركز على الأمان تخزين البيانات المحلي وإعدادات الخوادم المخصصة. تتطلب الترقية استثمارات أعلى ولكنها توفر خيارات تكوين أعمق. تقود المنصات السحابية النمو نظرًا للوصول المرن والتكاليف الأولية المنخفضة. تفضل العيادات التحديثات التلقائية والتخزين القابل للتوسع المقدم من خلال نماذج الاشتراك. يدعم الوصول عن بعد الشبكات متعددة المواقع. يعكس سوق السجلات الصحية الإلكترونية للعيادات الخارجية تحولًا ثابتًا نحو الأنظمة السحابية الأصلية عبر إعدادات الممارسة المتنوعة.

حسب التطبيق

تدعم أدوات إدارة الممارسة جدولة المواعيد وتدفقات العمل الخاصة بالمطالبات وعمليات الفوترة. تبسط وحدات إدارة المرضى التوثيق الطبي وتاريخ الرعاية والوثائق السريرية. يحسن الوصف الإلكتروني دقة الأدوية ويقلل من التأخيرات الإدارية. يعزز إدارة الإحالات التواصل بين مقدمي الرعاية الأولية والتخصصية. تساعد إدارة صحة السكان (PHM) العيادات في مراقبة الأمراض المزمنة وتنسيق الرعاية الوقائية. توفر تحليلات الصحة ودعم القرار رؤى توجه الأداء السريري. تعتمد العيادات على التطبيقات المتكاملة لدعم التحول الرقمي. ترفع هذه الوظائف الكفاءة في تدفقات العمل الخارجية.

حسب حجم الممارسة

تعتمد الممارسات الكبيرة الأنظمة المتقدمة لدعم حجم المرضى الكبير وتدفقات العمل المعقدة. تدمج هذه الإعدادات تخصصات متعددة وتعتمد على التوافق القوي. تسعى الممارسات الصغيرة إلى المتوسطة إلى أدوات فعالة من حيث التكلفة توازن بين الوظائف وسهولة الاستخدام. يجذب النشر السحابي العيادات ذات فرق تقنية المعلومات المحدودة. تحتاج الممارسات الفردية إلى منصات بديهية مع لوحات تحكم مبسطة واحتياجات تدريبية قليلة. يلعب دعم البائع دورًا رئيسيًا في التبني عبر أحجام الممارسة. تختار كل مجموعة الأدوات الرقمية التي تتناسب مع كثافة العمليات. يشكل هذا التنوع الطلب على المنتجات عبر القطاع.

حسب النوع

توفر المنصات الشاملة أدوات متكاملة ضمن نظام موحد. تختار العيادات هذه الحلول لتبسيط إدارة البائعين وتحسين تماسك تدفق العمل. تجمع هذه المنصات بين الجدولة والتوثيق والفوترة والتحليلات. تقدم الأنظمة المعيارية مرونة للعيادات التي ترغب في ميزات مخصصة. غالبًا ما يضيف مقدمو التخصصات مكونات بناءً على الاحتياجات السريرية. تدعم الأدوات المعيارية الترقية التدريجية دون اضطرابات كبيرة. يشكل التوافق اختيار النظام عبر العديد من العيادات. يؤثر هيكل كل نوع على الاستراتيجية الرقمية عبر إعدادات العيادات الخارجية.

- على سبيل المثال، تؤكد NextGen Healthcare علنًا على التبني الواسع لحلول السجلات الصحية الإلكترونية المعيارية المدفوعة بالتخصص، المستخدمة من قبل آلاف العيادات الخارجية عبر مجالات سريرية متنوعة.

حسب المستخدم النهائي

تعتمد المراكز المتنقلة على منصات السجلات الصحية الإلكترونية لتبسيط الرعاية الخارجية وتحسين تدفق المرضى. تعتمد هذه المراكز على الأدوات الرقمية لإدارة التنسيق متعدد التخصصات. تتطلب العيادات التخصصية قوالب سريرية متقدمة وتكامل بيانات تشخيصية. تستفيد عملياتهم من وحدات مخصصة. تشمل المستخدمين الآخرين مراكز الرعاية العاجلة والممارسات الصحية المجتمعية التي تحتاج إلى أنظمة قابلة للتوسع. تستثمر هذه المجموعات في أدوات السجلات الصحية الإلكترونية لدعم السجلات الدقيقة وتسريع تقديم الرعاية. يختار كل فئة من المستخدمين المنصات التي تتماشى مع التركيز التشغيلي وتعقيد الخدمة.

- على سبيل المثال، أبلغت DrChrono عن أكثر من مليون تحميل لتطبيق السجلات الصحية الإلكترونية المحمول الخاص بها، مما يظهر تبنيًا قويًا بين إعدادات الرعاية المتنقلة والعاجلة التي تسعى إلى سير عمل يركز على الأجهزة المحمولة.

التقسيم:

حسب وضع التسليم

- في الموقع

- قائم على السحابة

حسب التطبيق

- إدارة الممارسات

- إدارة المرضى

- الوصفات الإلكترونية

- إدارة الإحالات

- إدارة صحة السكان (PHM)

- تحليلات الصحة ودعم القرار

حسب حجم الممارسة

- ممارسات كبيرة

- ممارسات صغيرة إلى متوسطة

- ممارسات فردية

حسب النوع

حسب المستخدم النهائي

- المراكز المتنقلة

- العيادات التخصصية

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تمتلك أمريكا الشمالية الحصة الأكبر من سوق السجلات الصحية الإلكترونية المتنقلة بنسبة حوالي 45%، مدعومة ببنية تحتية قوية للصحة الرقمية وبرامج حوافز السجلات الصحية الإلكترونية طويلة الأمد. تقود الولايات المتحدة التبني بفضل أطر التشغيل البيني الناضجة والاستخدام الواسع للأنظمة القائمة على السحابة في العيادات الخارجية. تعزز كندا النمو بدعم اتحادي للسجلات الصحية الرقمية. يستثمر مقدمو الخدمات الإقليميون في منصات متكاملة لتعزيز الرعاية المنسقة. يظل وجود البائعين قويًا عبر العيادات المملوكة للمستشفيات والمستقلة. تحافظ المنطقة على الريادة من خلال الابتكار المستمر والتوافق التنظيمي.

تمثل أوروبا ما يقرب من 28% من الحصة العالمية، مدفوعة بتفويضات الصحة الإلكترونية الوطنية وبرامج تحديث السجلات الصحية الإلكترونية. تُظهر دول مثل ألمانيا والمملكة المتحدة تبنيًا أسرع بفضل تمويل التحول الرقمي المنظم. تستثمر العيادات في أنظمة بيانات موحدة لتحسين تقارير الجودة وتفاعل المرضى. تعطي المنطقة الأولوية للتشغيل البيني عبر الشبكات العامة والخاصة. يتنافس البائعون المحليون مع الشركات العالمية من خلال حلول تركز على التخصصات. يستفيد سوق السجلات الصحية الإلكترونية للعيادات الخارجية من الاستثمار المستمر في بيئات الرعاية الأولية والتخصصية.

تمتلك منطقة آسيا والمحيط الهادئ ما يقرب من 20% من حصة السوق وتظل المنطقة الأسرع نموًا مع زيادة التبني الرقمي في الصين والهند واليابان وأستراليا. تشجع الحكومات السجلات الإلكترونية لدعم تحديث سير العمل في العيادات الخارجية. تقدم سلاسل الرعاية الصحية الخاصة أنظمة قائمة على السحابة لتوسيع العمليات عبر العديد من العيادات. تتوسع مبادرات التشغيل البيني تدريجيًا عبر الشبكات الوطنية. تزيد برامج الرقمنة الريفية الطلب على المنصات منخفضة التكلفة والمجهزة للهواتف المحمولة. تعزز المنطقة وجودها من خلال النمو الاقتصادي القوي وتوسيع شبكات تقديم الرعاية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة إيبيك سيستمز

- إي كلينيكال ووركس

- أثينا هيلث

- نكست جين هيلث كير

- أوراكل هيلث (سابقًا سيرنر)

- كارو كلينيكال / تيبرا

- أول سكريبتس / فيراديجم

- بروجنو سيس (بيزماتكس)

- أدفانسد إم دي

- دكتور كرونو

تحليل تنافسي:

يتميز سوق السجلات الصحية الإلكترونية للعيادات الخارجية بمنافسة قوية بين البائعين العالميين والمتخصصين الإقليميين الذين يستهدفون سير العمل في العيادات الخارجية. تركز الشركات الرائدة على تطوير منصات قائمة على السحابة تقلل من تعقيد العمليات للعيادات. يولي العديد من مقدمي الخدمات الأولوية لأدوات التشغيل البيني التي تربط مراكز العيادات الخارجية بالمستشفيات والمختبرات والصيدليات. يتنافس البائعون من خلال إضافة دعم القرار المدعوم بالذكاء الاصطناعي، والتوثيق الصوتي، ووحدات التحليل المتقدمة. يلعب مرونة التسعير دورًا كبيرًا في التبني بين الممارسات الصغيرة والمتوسطة. تفضل الممارسات الكبيرة الأجنحة المتكاملة مع أدوات إدارة الممارسة والفوترة وصحة السكان. يتغير المشهد التنافسي مع تشكيل الشركات لشراكات مع منصات التطبيب عن بعد وتبادل المعلومات الصحية. يعتمد التمايز في المنتجات على سهولة الاستخدام، والقوالب التخصصية، وميزات الامتثال التنظيمية. يكتسب البائعون الإقليميون زخمًا من خلال تقديم حلول محلية وواجهات متعددة اللغات.

التطورات الأخيرة:

- في يونيو 2025، قامت MEDITECH بتوسيع نظام Expanse EHR الخاص بها عبر 132 عيادة مع نظام الصحة Willis Knighton. عزز هذا الإطلاق التنسيق بين الرعاية في العيادات والإعدادات الحادة من خلال دمج ثلاثة أنظمة EHR سابقة، ودعم سير العمل المتخصص مثل علم الأورام.

- في فبراير 2025، تعاونت athenahealth مع Abridge لدمج قدرات الذكاء الاصطناعي التوليدي في حل Ambient Notes لممارسات الرعاية العيادية. يدمج هذا التعاون الاستماع المحيطي في الوقت الحقيقي وتوثيق الذكاء الاصطناعي مباشرة في athenaOne EHR، مما يقلل من الأعباء الإدارية على الأطباء ويحسن الكفاءة لأكثر من 160,000 مستخدم.

- في نوفمبر 2024، أطلقت Veradigm أداة Ambient Scribe، وهي أداة مدعومة بالذكاء الاصطناعي تلتقط محادثات المرضى وتولد ملاحظات منظمة داخل منصة EHR العيادية الخاصة بها. تستخدم هذه الابتكار واجهات برمجة التطبيقات المستندة إلى المعايير للتكامل مع الأنظمة المختلفة، بهدف تبسيط التوثيق وتعزيز التوافقية.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على وضع التسليم، التطبيق، حجم الممارسة، النوع، المستخدم النهائي والمنطقة. يقدم تفاصيل عن اللاعبين الرئيسيين في السوق، ويوفر نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستعزز الاعتماد المتزايد للمنصات السحابية من قابلية التوسع في النظام وتمكن من نشر أوسع عبر العيادات الصغيرة والمتوسطة الحجم في سوق EHR العيادي.

- ستعزز الأتمتة المدفوعة بالذكاء الاصطناعي سرعة التوثيق السريري وتحسن دقة دعم القرار لمقدمي الرعاية الخارجية.

- ستتوسع أطر التوافقية، مما يخلق تبادل بيانات أقوى بين المراكز العيادية، والمستشفيات، والمختبرات، والصيدليات.

- سيزداد الطلب على واجهات EHR المدعومة بالهاتف المحمول مع اعتماد الأطباء على الوصول عن بعد وأدوات الرسم البياني المرنة.

- ستكتسب ميزات صحة السكان زخماً، مما يدعم إدارة الأمراض المزمنة واستراتيجيات الرعاية الوقائية في الإعدادات الخارجية.

- ستتبنى العيادات التخصصية وحدات متقدمة مصممة خصيصاً لتدفقات العمل والمتطلبات التشخيصية الفريدة.

- ستصبح تحليلات الممارسة ميزة أساسية مع سعي العيادات للحصول على رؤى لتحسين أداء الإيرادات والكفاءة التشغيلية.

- ستواصل الإصلاحات التنظيمية تعزيز التقارير المنظمة، مما يضمن اعتماداً رقمياً متسقاً عبر الممارسات المتنوعة.

- ستسرع الأسواق الناشئة من الاعتماد بسبب التوسع السريع للعيادات وزيادة الاستثمار في النظم الصحية الرقمية.

- ستشتد المنافسة بين البائعين مع دمج المنصات للتطبيب عن بعد، وأتمتة الفوترة، وأدوات مشاركة المرضى في أنظمة موحدة.