نظرة عامة على السوق

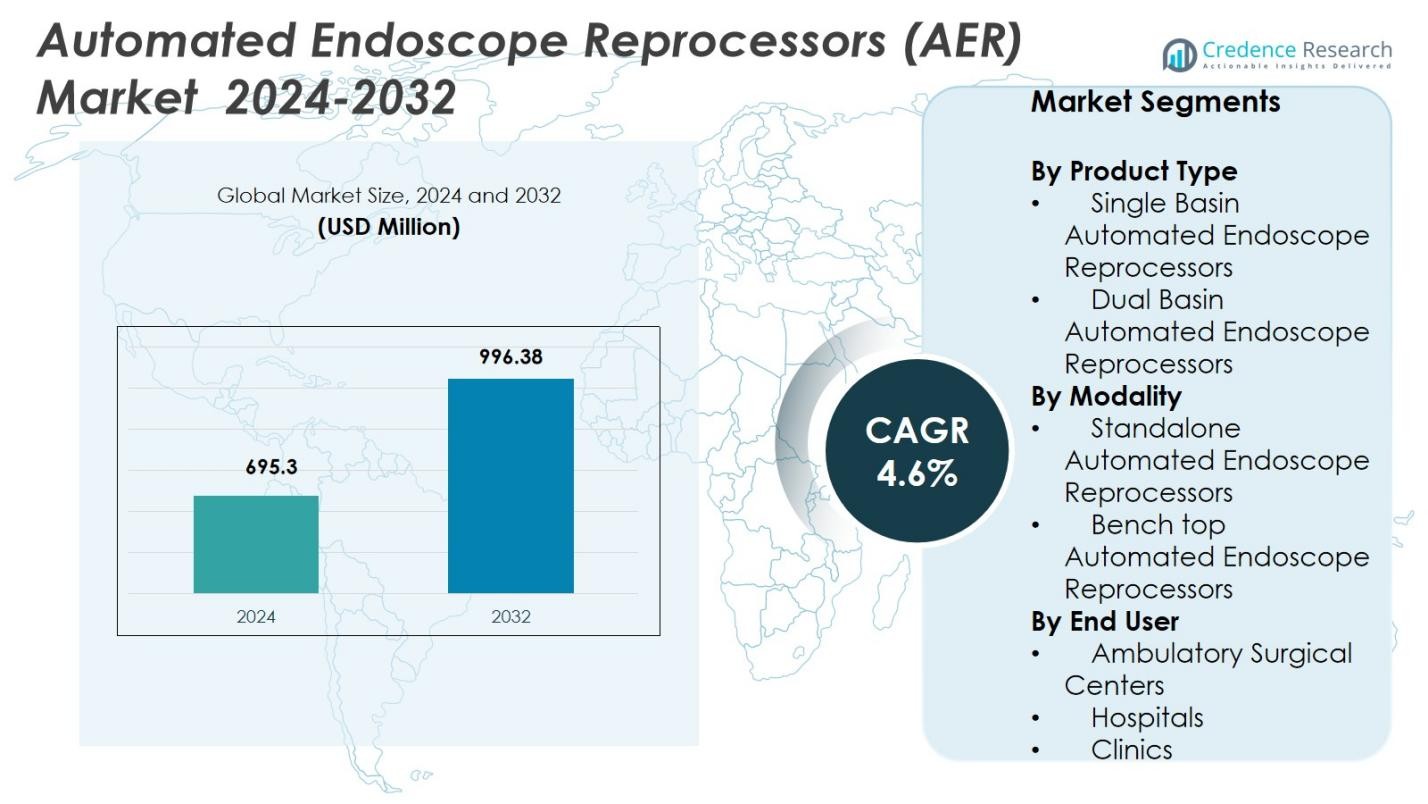

تم تقدير حجم سوق معالجات المناظير الآلية (AER) بقيمة 695.3 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 996.38 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.6% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معالجات المناظير الآلية (AER) لعام 2024 |

695.3 مليون دولار أمريكي |

| سوق معالجات المناظير الآلية (AER)، معدل النمو السنوي المركب |

4.6% |

| حجم سوق معالجات المناظير الآلية (AER) لعام 2032 |

996.38 مليون دولار أمريكي |

يستضيف سوق معالجات المناظير الآلية (AER) العديد من اللاعبين الرئيسيين بما في ذلك Custom Ultrasonics Inc. وSTERIS Plc. وHoya Corporation وOlympus Corporation وAdvanced Sterilization Products Services Inc. وLaboratory Anios وGetinge AB وMetull Zug AG وSteelco S.p.A. وCantel Medical Corp. تتصدر أمريكا الشمالية التبني الإقليمي بحصة سوقية تبلغ 38.6%، مدعومة ببنية تحتية صحية متقدمة ومعايير صارمة لمكافحة العدوى. تليها أوروبا بحصة 29.4%، مدفوعة بأنظمة الصحة العامة القوية والامتثال التنظيمي. تسيطر منطقة آسيا والمحيط الهادئ على حصة 22.7%، مدفوعة بتوسع الوصول إلى الرعاية الصحية وزيادة حجم إجراءات التنظير وزيادة الطلب على حلول المعالجة الآلية. بشكل جماعي، تشكل هذه المزودات الراسخة والجغرافيات الرائدة ديناميكيات سوق AER من خلال الابتكار في المنتجات وشبكات التوزيع الواسعة وتركيز الطلب الإقليمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق معالجات المناظير الآلية (AER) بقيمة 695.3 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 4.6%.

- يزيد الطلب المتزايد على الإجراءات الأقل توغلاً واللوائح الصارمة لمكافحة العدوى من التبني القوي للـ AERs، خاصةً نماذج الحوض المزدوج التي تمتلك حصة 58.4% في قطاع نوع المنتج.

- يظهر دمج الميزات الذكية مثل المراقبة المدعومة بإنترنت الأشياء والجرعات الآلية والتوثيق الرقمي كاتجاه رئيسي يعزز السلامة والكفاءة التشغيلية.

- وجود مزودين راسخين مثل Custom Ultrasonics Inc. وSTERIS Plc. وOlympus Corporation وGetinge AB وSteelco S.p.A. يزيد من حدة المنافسة في السوق ويشجع على الابتكار المستمر في المنتجات وتوافرها الجغرافي الواسع.

- يبقى الطلب الإقليمي مركزًا في أمريكا الشمالية (حصة 38.6%) وأوروبا (29.4%)، بينما تنمو منطقة آسيا والمحيط الهادئ بسرعة بحصة 22.7%، مما يعكس توسع البنية التحتية للرعاية الصحية وزيادة حجم إجراءات التنظير.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع المنتج

في سوق أجهزة معالجة المناظير الآلية (AER)، هيمنت أجهزة معالجة المناظير الآلية ذات الحوض المزدوج على فئة نوع المنتج في عام 2024 بنسبة 58.4%، وذلك بفضل قدرتها على معالجة عدة مناظير في وقت واحد، وتقليل أوقات التحول، وتعزيز كفاءة سير العمل في البيئات الصحية ذات الأحجام الكبيرة. كما أن ميزاتها المتقدمة في التعقيم، وتحسين دورات الشطف، والتوافق مع نماذج المناظير المتنوعة تدعم بشكل أكبر اعتمادها الواسع في المستشفيات ومراكز الجراحة. بينما احتفظت الأنظمة ذات الحوض الواحد بالحصة المتبقية، حيث تخدم بشكل رئيسي المرافق الأصغر ذات أحجام الإجراءات المحدودة.

- على سبيل المثال، يقوم جهاز المعالجة ذو الحوض المزدوج من STERIS بتحميل المناظير المرنة تلقائيًا للتعقيم عالي المستوى، ويتكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات لتتبع الدورات والامتثال، ويستخدم على نطاق واسع في المستشفيات الأمريكية.

حسب الوسيلة

في فئة الوسيلة، تصدرت أجهزة معالجة المناظير الآلية المستقلة السوق في عام 2024 بنسبة 62.1%، مدعومة بزيادة التركيب في المؤسسات الصحية الكبيرة التي تسعى للحصول على أنظمة قوية وعالية السعة تضمن الامتثال للمعايير الصارمة لإعادة المعالجة. تعزز ميزاتها المتكاملة في التجفيف والمراقبة والجرعات الآلية سلامة المناظير وتناسق العمليات، مما يدفع التفضيل على الوحدات المثبتة على الطاولات. واحتلت أجهزة AER المثبتة على الطاولات حصة أصغر، حيث تخدم المرافق ذات الأحمال الإجرائية الأقل ومتطلبات المساحة المحدودة.

- على سبيل المثال، تقدم شركة STERIS Plc. تكوينات AER مستقلة تمر عبرها قادرة على تدوير المطهر عالي المستوى عبر الأسطح الخارجية والقنوات الداخلية للمناظير، مما يضمن دورات تعقيم وشطف عالية المستوى ومتسقة.

حسب المستخدم النهائي

بين المستخدمين النهائيين، هيمنت المستشفيات على سوق AER في عام 2024، حيث استحوذت على نسبة 66.7%، مدفوعة بزيادة أعداد المرضى، وتوسيع أقسام المناظير، وبروتوكولات مكافحة العدوى الصارمة التي تتطلب حلول إعادة معالجة متقدمة وآلية. تستثمر المستشفيات بشكل متزايد في أجهزة AER ذات الحوض المزدوج وعالية السعة لتقليل مخاطر التلوث المتبادل، وتحسين الإنتاجية، والامتثال للإرشادات التنظيمية. ويمثل مراكز الجراحة العيادية والعيادات الحصة المتبقية من السوق، حيث تعتمد أجهزة AER بشكل أساسي لتعزيز موثوقية التعقيم وتبسيط كفاءة سير العمل.

محركات النمو الرئيسية

زيادة حجم إجراءات التنظير

يستمر الطلب العالمي المتزايد على الإجراءات الأقل تدخلاً في توسيع استخدام مناظير الجهاز الهضمي والرئة والمسالك البولية، مما يزيد بشكل مباشر من الحاجة إلى أنظمة إعادة معالجة موثوقة. ومع قيام المستشفيات والمراكز العيادية بإجراء أعداد أكبر من التنظير التشخيصي والعلاجي، تصبح أجهزة المعالجة الآلية ضرورية لضمان التحول السريع، وجودة التعقيم المتسقة، وتقليل مخاطر التلوث المتبادل. هذا الارتفاع في أعداد الإجراءات يدفع إلى اعتماد مستمر لأجهزة AER في كل من الأسواق الصحية المتقدمة والناشئة.

- على سبيل المثال، أطلقت Medivators جهاز ADVANTAGE® Plus، وهو AER مصمم لمعالجة المناظير المعقدة بشكل أسرع، مما يدعم المستشفيات في التعامل مع الطلبات المتزايدة دون المساس بجودة التعقيم.

معايير صارمة لمكافحة العدوى وإعادة المعالجة

تقوم الحكومات والهيئات التنظيمية للرعاية الصحية بفرض إرشادات أكثر صرامة لإعادة معالجة المناظير بسبب حوادث التلوث السابقة والقلق المتزايد بشأن العدوى المرتبطة بالرعاية الصحية. يدفع الامتثال للمعايير الصادرة عن FDA وCDC وAAMI والوكالات العالمية المكافئة مرافق الرعاية الصحية لاستبدال الأنظمة اليدوية أو شبه الآلية بأنظمة AER آلية بالكامل. توفر هذه الأجهزة دورات تعقيم موثوقة وموحدة وقابلة للتتبع، مما يجعلها ضرورية لتلبية متطلبات الاعتماد وتقليل المسؤولية المرتبطة بإعادة المعالجة غير الصحيحة.

- على سبيل المثال، أصدرت FDA الأمريكية اتصالات سلامة بعد تفشي الأمراض المرتبطة بالمناظير، مما يحث على استخدام بروتوكولات إعادة معالجة محسنة.

التطورات التكنولوجية التي تعزز السلامة والكفاءة

تعزز الابتكارات التكنولوجية مثل تتبع RFID وجرعات المنظفات الآلية ووظائف التجفيف المدمجة والتوثيق الرقمي بشكل كبير من موثوقية وكفاءة سير العمل في AER. تقدم النماذج الأحدث تحسينات في اختبار التسرب وتحسين دورات إعادة المعالجة وتوافق كيميائي أفضل، مما يدعم نتائج متسقة عبر أنواع مختلفة من المناظير. تقلل هذه التطورات من الاعتماد على المشغل، وتخفض معدلات الخطأ، وتحسن معايير النظافة العامة، مما يشجع مرافق الرعاية الصحية على ترقية الأنظمة القديمة واعتماد تقنيات AER المتقدمة.

الاتجاهات والفرص الرئيسية

دمج المراقبة الرقمية وقدرات إنترنت الأشياء

أحد الاتجاهات الرئيسية التي تشكل السوق هو دمج حلول المراقبة الرقمية، بما في ذلك التتبع المدعوم بإنترنت الأشياء، وتوثيق الدورات، وميزات الصيانة التنبؤية. تسعى مرافق الرعاية الصحية بشكل متزايد إلى معالجات توفر رؤى أداء في الوقت الحقيقي، ومراقبة عن بعد، وتنبيهات آلية لدعم ضمان الجودة. يخلق هذا التحول نحو أنظمة AER المتصلة فرصًا جديدة للمصنعين لتقديم منصات أذكى تعزز التتبع، وتلبي توقعات التدقيق، وتبسط سير عمل إعادة المعالجة.

- على سبيل المثال، نفذت Discovery Health تقنية Striim’s Change Data Capture، مما قلل من أوقات معالجة البيانات من 24 ساعة إلى ثوانٍ للأنظمة المتكاملة. يتيح ذلك تحليلات في الوقت الحقيقي وقرارات استجابة في عمليات الرعاية الصحية.

الاعتماد المتزايد في الأسواق الناشئة للرعاية الصحية

يوفر توسيع البنية التحتية للرعاية الصحية وزيادة الاستثمار في تحديث المستشفيات عبر آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط فرص نمو كبيرة. تشهد هذه المناطق زيادة في إجراءات التنظير وتحسن الوعي ببروتوكولات الوقاية من العدوى. مع تأكيد الحكومات على سلامة المرضى وتجهيز المستشفيات بتقنيات التعقيم المتقدمة، يزداد الطلب على حلول AER ذات الأداء العالي والتكلفة الفعالة. يمكن للمصنعين الذين يستهدفون هذه الأسواق بشبكات خدمة محلية وخطوط منتجات ميسورة التكلفة أن يستفيدوا بشكل كبير.

- على سبيل المثال، أعلنت شركة Medtronic عن استثمار بقيمة 350 مليون دولار في مركز الهندسة والابتكار الخاص بها في حيدر أباد، الهند، لتعزيز التصنيع المحلي والبحث والتطوير للأجهزة الطبية في ظل جهود توطين البنية التحتية للرعاية الصحية.

التحديات الرئيسية

التكاليف العالية للاقتناء والصيانة

على الرغم من أهميتها، تمثل أجهزة إعادة معالجة المناظير التلقائية عبئًا ماليًا كبيرًا على المستشفيات الصغيرة والمراكز الجراحية والعيادات، حيث تتطلب عملية الشراء والتركيب والصيانة استثمارات كبيرة. وتزيد تكلفة المواد الاستهلاكية والمواد الكيميائية وقطع الغيار من النفقات التشغيلية. غالبًا ما تؤدي القيود المالية إلى تأخير تحديث الأنظمة أو دفع المرافق نحو طرق التعقيم اليدوية، مما يبطئ من تبنيها في بيئات الرعاية الصحية الحساسة للتكلفة. وهذا يجعل القدرة على تحمل التكاليف تحديًا مستمرًا لاختراق السوق بشكل أوسع.

تعقيد تصميمات المناظير وقضايا التوافق

تتميز المناظير الحديثة بقنوات معقدة ومواد حساسة، مما يجعل التنظيف الشامل والتوافق مع المواد الكيميائية لإعادة المعالجة أكثر تحديًا. ضمان عمل أجهزة إعادة معالجة المناظير التلقائية بكفاءة عبر مجموعة متنوعة من نماذج المناظير يتطلب تحسينًا تقنيًا مستمرًا وعمليات تحقق صارمة. يمكن أن تؤدي المواد الكيميائية غير المتوافقة أو معايير الدورة غير الصحيحة إلى خطر تلف المعدات أو عدم فعالية التعقيم. يخلق هذا التعقيد عقبات تشغيلية للموظفين الصحيين، الذين يجب عليهم ضمان التكوين الصحيح للنظام، والتدريب، والالتزام ببروتوكولات إعادة المعالجة.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق أجهزة إعادة معالجة المناظير التلقائية في عام 2024 بحصة 38.6%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، واعتماد عالي للإجراءات الجراحية الأقل توغلًا، وتطبيق صارم للوائح الوقاية من العدوى. تواصل المستشفيات والمراكز الجراحية في الولايات المتحدة وكندا الاستثمار في أنظمة تلقائية عالية السعة لتلبية معايير إعادة المعالجة التي وضعتها FDA وCDC وAAMI. يعزز وجود قوي للمصنعين العالميين، والترقيات التكنولوجية السريعة، والتركيز المتزايد على تحسين سير العمل من نمو السوق. كما يدفع الاستبدال المستمر للمعدات القديمة الطلب بشكل ثابت.

أوروبا

استحوذت أوروبا على حصة 29.4% من سوق أجهزة إعادة معالجة المناظير التلقائية في عام 2024، مدفوعة بأنظمة الرعاية الصحية العامة الراسخة، وإرشادات التعقيم الصارمة، والامتثال القوي للوائح الأجهزة الطبية في الاتحاد الأوروبي. تُظهر دول مثل ألمانيا وفرنسا والمملكة المتحدة وإيطاليا اعتمادًا عاليًا بسبب توسع وحدات التنظير وزيادة التركيز على ممارسات التعقيم الموحدة. تستمر الاستثمارات في البنية التحتية للسيطرة على العدوى وبرامج التحديث المدعومة من الحكومة في تحسين سلامة الإجراءات. يزيد الاستخدام المتزايد للمناظير المتقدمة والتركيز المتزايد على منع التلوث المتبادل من الطلب على أنظمة إعادة المعالجة التلقائية عالية الكفاءة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 22.7% في عام 2024 وتمثل السوق الإقليمية الأسرع نموًا بسبب زيادة الإنفاق على الرعاية الصحية، والتوسع السريع للمستشفيات، وزيادة وصول المرضى إلى خدمات التنظير. تقوم دول مثل الصين واليابان والهند وكوريا الجنوبية بتعزيز بروتوكولات السيطرة على العدوى، مما يدفع المرافق إلى تبني أجهزة إعادة المعالجة التلقائية بدلاً من ممارسات التنظيف اليدوية. يدعم النمو زيادة الوعي بالعدوى المرتبطة بالرعاية الصحية وتوسع تشخيص أمراض الجهاز الهضمي والجهاز التنفسي. كما تعزز الترقيات التكنولوجية، وتحسين بيئات التعويض، وزيادة السياحة الطبية من تبني أجهزة إعادة المعالجة التلقائية في جميع أنحاء المنطقة.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على حصة 6.1% في عام 2024، مدعومة بتحسينات تدريجية في البنية التحتية للمستشفيات وزيادة الطلب على معدات التعقيم المتقدمة في دول مثل البرازيل والمكسيك والأرجنتين. تشهد المنطقة تبنيًا متزايدًا للإجراءات الأقل توغلاً وتركيزًا أكبر على تقليل مخاطر العدوى في وحدات التنظير. على الرغم من أن القيود المالية تحد من التبني السريع، فإن الاستثمارات الحكومية المستهدفة وتوسع الرعاية الصحية الخاصة تدفعان إلى اختراق السوق بشكل ثابت. تدعم مبادرات التدريب المتزايدة والشراكات مع مزودي حلول التعقيم العالمية بشكل أكبر استخدام أنظمة المعالجة الآلية.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة 3.2% من السوق في عام 2024، مدفوعة بالتحديث المستمر للمرافق الصحية وزيادة الاستثمار في الخدمات الجراحية والتشخيصية عالية الجودة. تتبنى دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا تقنيات التعقيم المتقدمة لتلبية معايير مكافحة العدوى الدولية. يساهم الانتشار المتزايد للحالات المعوية والتنفسية وزيادة حجم الإجراءات في الطلب على أجهزة إعادة المعالجة الآلية. ومع ذلك، فإن الميزانيات المحدودة وتفاوت تطوير الرعاية الصحية عبر أجزاء من أفريقيا تستمر في تقييد التبني الواسع، مما يخلق مشهد نمو مختلط.

تقسيمات السوق:

حسب نوع المنتج

- معالجات المناظير الآلية ذات الحوض الواحد

- معالجات المناظير الآلية ذات الحوضين

حسب النمط

- معالجات المناظير الآلية المستقلة

- معالجات المناظير الآلية المكتبية

حسب المستخدم النهائي

- مراكز الجراحة المتنقلة

- المستشفيات

- العيادات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي في سوق معالجات المناظير الآلية (AER) لاعبين رئيسيين مثل شركة Custom Ultrasonics Inc.، وSTERIS Plc.، وHoya Corporation، وOlympus Corporation، وAdvanced Sterilization Products Services Inc.، وLaboratory Anios، وGetinge AB، وMetull Zug AG، وSteelco S.p.A.، وCantel Medical Corp. يتميز السوق بمنافسة قوية مدفوعة بالابتكار التكنولوجي المستمر، وتمايز المنتجات، واستراتيجيات التوسع العالمية. تركز الشركات الرائدة على تحسين كفاءة النظام، ودمج المراقبة القائمة على إنترنت الأشياء، وتقديم حلول قابلة للتخصيص لمرافق الرعاية الصحية المتنوعة. تعزز التعاونات الاستراتيجية والاندماجات والشراكات الإقليمية شبكات التوزيع، خاصة في منطقة آسيا والمحيط الهادئ ذات النمو المرتفع والأسواق الناشئة. تزيد ترقيات المنتجات التي تركز على أنظمة الحوض المزدوج والجرعات الآلية وآليات التجفيف المتقدمة من تنافسية السوق بشكل أكبر. بالإضافة إلى ذلك، يعزز التركيز على الامتثال التنظيمي وبرامج تدريب الموظفين والدعم بعد البيع الولاء للعلامة التجارية. بشكل عام، تدور الاستراتيجيات التنافسية حول الابتكار وضمان الجودة وتوسيع الحضور في السوق للحفاظ على الريادة في سوق AER المتطور.

تحليل اللاعبين الرئيسيين

- مختبر أنيوس

- شركة ستيلكو S.p.A.

- شركة ستيريس Plc.

- ميتول زوغ AG

- شركة كانتيل الطبية

- جيتينج AB

- خدمات المنتجات المتقدمة للتعقيم Inc.

- شركة أوليمبوس

- شركة هويا

- شركة كستم ألترا سونيكس Inc.

التطورات الأخيرة

- في مارس 2024، أطلقت شركة ستيريس Plc. نظام AER مطور يتميز بوظيفة التحقق من الدورة المحسنة، مصمم لدعم الامتثال لإرشادات إعادة المعالجة الصادرة عن FDA وCDC.

- في يوليو 2023، استحوذت شركة HOYA على الحصة المتبقية البالغة 49% من شركة Wassenburg Medical B.V.، مما جعلها المساهم الوحيد وعززت عروضها في إعادة المعالجة والتعقيم.

- في يونيو 2024، دخلت شركة ستيلكو S.p.A. في مشروع مشترك مع شركة Belimed AG لتطوير حلول متقدمة للتنظيف والتعقيم، مما عزز قدرتهم المشتركة على توفير أنظمة AER وأنظمة التعقيم ذات الصلة عالميًا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، النمط، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر تبني أجهزة AER ذات الحوض المزدوج في النمو عبر المستشفيات ذات الحجم الكبير ومراكز الجراحة.

- سيعزز دمج ميزات إنترنت الأشياء والمراقبة الرقمية من إمكانية التتبع وكفاءة سير العمل.

- ستشهد الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية انتشارًا سريعًا لأنظمة AER.

- ستدفع متطلبات الامتثال التنظيمي إلى استبدال الأنظمة اليدوية وشبه الآلية.

- ستحسن التطورات التكنولوجية في التجفيف الآلي، واختبار التسرب، وجرعات المواد الكيميائية من نتائج التعقيم.

- ستستثمر المستشفيات بشكل متزايد في أجهزة AER المستقلة ذات السعة العالية لإدارة تزايد حجم إجراءات التنظير الداخلي.

- سيؤدي التعاون بين الشركات المصنعة ومقدمي الرعاية الصحية إلى دعم الحلول المخصصة وبرامج التدريب.

- سيؤدي زيادة الوعي بالوقاية من العدوى إلى تسريع الطلب في العيادات ومراكز الجراحة المتنقلة.

- سيؤدي التكامل مع أنظمة إدارة المستشفيات والسجلات الصحية الإلكترونية إلى تبسيط التقارير والتدقيق.

- سيؤدي الابتكار المستمر في النماذج المدمجة على سطح المكتب إلى توسيع التبني في المنشآت ذات المساحات المحدودة.