نظرة عامة على سوق البيغوانيدات:

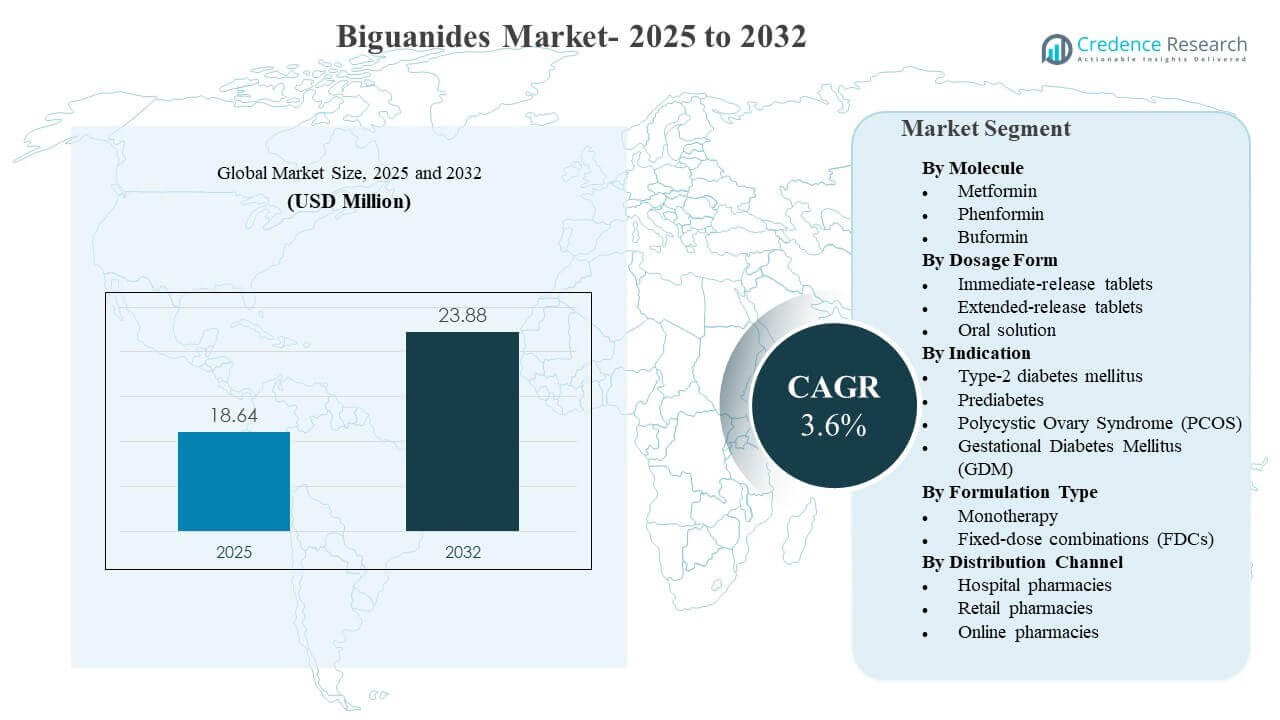

تم تقدير حجم سوق البيغوانيدات العالمي بمبلغ 18.64 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 23.88 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.6% من عام 2025 إلى 2032. يُعزى الطلب بشكل أساسي إلى الدور المستمر للعلاج القائم على الميتفورمين عبر مسار رعاية مرض السكري من النوع الثاني، مدعومًا بمعرفة واسعة من قبل الأطباء، وتوافر قوي للأدوية الجنيسة، ووجود عدد كبير من المرضى المعالجين في كل من الأنظمة الصحية الناضجة والناشئة. كما أن التحول المستمر نحو الجرعات الممتدة والإصدارات ذات الجرعة الثابتة يحسن الالتزام والاستمرار في العلاج المزمن، وهذه العوامل تشكل بشكل متزايد استراتيجية محفظة الشركات المصنعة ومزيج القنوات عبر المناطق الرئيسية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق البيغوانيدات 2025 |

18.64 مليون دولار أمريكي |

| سوق البيغوانيدات، معدل النمو السنوي المركب |

3.6% |

| حجم سوق البيغوانيدات 2032 |

23.88 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- استحوذ الميتفورمين على الحصة الأكبر بنسبة 94.3% في عام 2025، مما يعكس اعتمادًا عميقًا من قبل الأطباء وانتشارًا واسعًا للأدوية الجنيسة عبر الأنظمة الصحية.

- استحوذت الأقراص الفورية الإصدار على حصة 58.9% في عام 2025، مدعومة بتكلفة منخفضة لكل جرعة وممارسات وصف راسخة في الرعاية الأولية.

- مثل داء السكري من النوع الثاني 87.8% من الطلب في عام 2025، مما يجعله المؤشر السائد لاستخدام البيغوانيدات وحجم إعادة التعبئة.

- احتفظت العلاج الأحادي بحصة 50.7% في عام 2025، مع استمرار استخدامها كخطوة علاجية أولية قبل تكثيفها إلى أنظمة العلاج المركب.

- تصدرت منطقة آسيا والمحيط الهادئ بحصة إيرادات بلغت 33.7% في عام 2025، مدعومة بأعداد كبيرة من المرضى وتوسع في تغطية التشخيص والعلاج.

تحليل القطاعات

تظل البيغوانيدات فئة علاجية ناضجة يقودها الحجم حيث يتم تشكيل النمو من خلال عبء الأمراض المزمنة وتحسين النظام العلاجي بدلاً من الابتكار السريع للجزيئات. تستمر أنماط الوصف في تفضيل الميتفورمين كعلاج أساسي، ويعزز استقرار الطلب من خلال الوصول الواسع، وراحة الأطباء العالية، والاستخدام الطويل الأمد عبر نطاق السكري. في العديد من الأسواق، يدعم سلوك إعادة التعبئة وبرامج استمرارية الرعاية الاستهلاك الأساسي، مما يحافظ على مرونة السوق حتى أثناء تبديل العلاجات وتكثيفها.

تزداد استراتيجية المنتجات تركيزًا على سهولة التركيب والنظام. تكتسب الجرعات الممتدة الإفراج زخمًا للمرضى الباحثين عن جداول مبسطة وتحمل معوي محسن، وتتوسع التركيبات ذات الجرعات الثابتة لتحسين الالتزام وتمكين التحكم متعدد الآليات المبكر في مرض السكري من النوع الثاني. كما أن ديناميكيات التوزيع تتغير مع توسع الصيدليات الرقمية في تلبية إعادة التعبئة المزمنة والتوصيل المنزلي، مما يخلق تركيزًا تنافسيًا جديدًا على التوافر، والانضباط السعري، وموثوقية الإمداد عبر القنوات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى الجزيء

شكل الميتفورمين الحصة الأكبر بنسبة 94.3% في 2025. يتم تعزيز القيادة من خلال موقعه الراسخ كخط أول في إدارة مرض السكري من النوع الثاني الروتينية وقاعدة التصنيع العامة الواسعة التي تدعم القدرة على تحمل التكاليف والوصول. يحافظ التعرف العالي من قبل الأطباء والعدد الكبير من المرضى المثبتين على سلوك الشراء المتكرر عبر إعدادات البيع بالتجزئة والمؤسسات. يدعم الطلب الإضافي من حالات الاستخدام المتعلقة بمقاومة الأنسولين الاستخدام الأساسي في مجموعات مرضى محددة.

حسب رؤى شكل الجرعة

شكلت الأقراص ذات الإفراج الفوري الحصة الأكبر بنسبة 58.9% في 2025. يتصدر القطاع بسبب عادات الوصف الراسخة، وتوافر واسع للأدوية الجنيسة منخفضة التكلفة، وشمول واسع في قوائم الأدوية عبر مسارات السداد العامة والخاصة. تظل الأشكال ذات الإفراج الفوري شائعة أيضًا لبدء العلاج والمعايرة، خاصة في البيئات الحساسة للسعر. يدعم شراء العطاءات ذات الحجم الكبير في الرعاية المؤسسية استهلاكًا ثابتًا للأقراص ذات الإفراج الفوري.

حسب رؤى المؤشرات

شكل مرض السكري من النوع الثاني الحصة الأكبر بنسبة 87.8% في 2025. يتصدر المؤشر بسبب القاعدة الكبيرة للسكان المعالجين والدور المستمر للأنظمة المرتكزة على الميتفورمين عبر العلاج المبكر والمستمر. تزيد الفحوصات الروتينية والتشخيص المبكر في العديد من المناطق الجغرافية من عدد المرضى المؤهلين للبدء. تدعم إعادة التعبئة المزمنة والتكثيف التدريجي في الأنظمة المركبة الطلب المستمر المرتبط بمسارات رعاية مرض السكري من النوع الثاني.

حسب رؤى نوع التركيبة

شكلت المعالجة الأحادية الحصة الأكبر بنسبة 50.7% في 2025. يظل القطاع مهيمنًا لأن الميتفورمين يستخدم بشكل متكرر كخطوة علاجية أولية قبل التصعيد، خاصة حيث يتم إعطاء الأولوية لاحتواء التكاليف والأنظمة البسيطة. يدعم وصف المعالجة الأحادية أيضًا الإمداد القوي من الأدوية الجنيسة والتوافر الواسع عبر نقاط القوة في الجرعات وأحجام العبوات. تحافظ أنماط الممارسة السريرية التي تبدأ بالعلاج بعامل واحد وتكثف بناءً على الاستجابة السكرية على حجم المعالجة الأحادية مرتفعًا بشكل هيكلي.

حسب رؤى قناة التوزيع

شكلت صيدليات المستشفيات الحصة الأكبر بنسبة 43.9% في 2025. ترتبط القيادة بتدفقات التشخيص والبدء المركزة في المستشفيات، والوصف المستند إلى البروتوكول في البيئات المتخصصة، وبرامج الأمراض المزمنة التي تقودها المستشفيات والتي تؤثر على سلوك إعادة التعبئة. تدعم مسارات الشراء المؤسسي والانتقال من المرضى الداخليين إلى الخارجيين أيضًا تدفقًا قويًا لقناة المستشفيات. في العديد من الأسواق، تحسن شبكات التوزيع المرتبطة بالمستشفيات الاستمرارية وتعزز حصة المستشفيات في توزيع العلاج المزمن.

محركات سوق البيغوانيدات

توسع عدد المصابين بالسكري من النوع الثاني الذين يتلقون العلاج

إن زيادة التشخيص وتغطية العلاج للسكري من النوع الثاني هو المحرك الأساسي للطلب على البيغوانيدات. غالبًا ما تضع بروتوكولات الرعاية الأولية العلاج القائم على الميتفورمين في بداية مسار العلاج، مما يحافظ على حجم بدء العلاج المرتفع. تعزز عمليات إعادة التعبئة المستمرة وفترات العلاج الطويلة الطلب المتكرر في الأسواق الناضجة والناشئة على حد سواء. كما أن الفحص الأوسع والوصول إلى الرعاية يزيدان من استمرارية العلاج، مما يدعم الشراء المستقر عبر قنوات المستشفيات وتجارة التجزئة.

- على سبيل المثال، تم وصف الميتفورمين الذي تسوقه العديد من الشركات الأصلية والشركات المصنعة للأدوية الجنيسة مثل بريستول مايرز سكويب وتيفا أكثر من 90 مليون مرة سنويًا في الولايات المتحدة بحلول عام 2021، وهو أكثر من ضعف الحجم المسجل في عام 2004، مما يبرز دوره الراسخ كخط أول في إدارة السكري من النوع الثاني.

توفر قوي للأدوية الجنيسة وأسعار معقولة

لقد حسنت قاعدة التصنيع الكبيرة والتنافسية من توفر المنتجات وخفضت الحواجز السعرية لعلاج البيغوانيد الأساسي. يدعم إدراجها الواسع في القوائم الدوائية الطلب المستمر عبر الأنظمة العامة ونماذج التأمين الخاص. توازن السعر والوصول مهم بشكل خاص في المناطق ذات الحجم الكبير حيث يؤثر توفر العلاج على الامتثال والاستمرارية. كما يمكن لحجم العرض أن يمكن المناقصات الكبيرة والمشتريات المؤسسية، مما يعزز الطلب الأساسي في التوزيع المرتبط بالمستشفيات.

- على سبيل المثال، يزود منتجو الأدوية الجنيسة الكبار مثل تيفا، صن فارماسيوتيكال، وأوروبيندو فارما بشكل جماعي هيدروكلوريد الميتفورمين لدعم الأحجام العالمية التي وصلت إلى حوالي 88 ألف طن في عام 2024، مما يمكن المشاركة المستمرة في المناقصات العامة والمؤسسية واسعة النطاق في جميع أنحاء العالم.

التحول نحو التركيبات والمجموعات التي تركز على الراحة

تحسين الجرعات الممتدة والتحضيرات ذات الجرعات الثابتة من الراحة والامتثال للمستخدمين المزمنين. يمكن للجدول اليومي الواحد وتحسين التحمل أن يقلل من خطر التوقف ويدعم استمرارية العلاج. تتيح نظم العلاج المركبة التي تشمل الميتفورمين تكثيف العلاج في وقت مبكر وتبسيط إدارة الأدوية المتعددة، مما يدعم الاستخدام لدى المرضى الذين يحتاجون إلى تحكم أوسع في نسبة السكر في الدم. كما تتيح هذه الاستراتيجيات في التركيب التمايز عن الأدوية الجنيسة الأساسية في الأسواق المختارة.

تحديث القنوات واستمرارية إعادة التعبئة

تدعم تحسينات التوزيع استمرارية العلاج بشكل أفضل عبر دورة رعاية السكري. تظل شبكات الصيدليات بالتجزئة حاسمة لإعادة التعبئة، ويزيد نمو الصيدليات عبر الإنترنت من الراحة والوصول لتوصيل الأدوية المزمنة. تقلل تدفقات العمل الرقمية للوصفات الطبية ونماذج إعادة التعبئة بالاشتراك من الاحتكاك في عمليات الشراء المتكررة. تشجع هذه التحولات في القنوات المصنعين والموزعين على تعزيز التوافر والتعبئة والتخطيط للمخزون لحماية استمرارية الإمداد.

تحديات سوق البيغوانيدات

يبقى الضغط على الأسعار تحديًا هيكليًا لأن الاختراق العالي للأدوية الجنيسة يحد من توسع الهامش للتركيبات السلعية. يمكن للمناقصات التنافسية، وضوابط السداد، وسياسات الاستبدال أن تضغط على الأسعار المحققة وتكثف المنافسة بين الموردين. كما أن تمييز المنتجات محدود لأن الابتكار على مستوى الجزيئات محدود، مما يجبر المصنعين على المنافسة من خلال التركيب، أو التركيبات، أو الوصول إلى القنوات. لذلك يعتمد الحفاظ على الربحية على الكفاءة التشغيلية، والحجم، وأداء التوريد المستقر.

- على سبيل المثال، في إطار برنامج الشراء القائم على الحجم في الصين (VBP)، قبل المصنعون الجنيسون الفائزون تخفيضات في الأسعار غالبًا تتجاوز 90% في المناقصات المركزية، مما يضيق هوامش الوحدات بشكل حاد ولكنه يسمح للاعبين ذوي الحجم الكبير بالحفاظ على الربحية من خلال عقود كبيرة جدًا وبصمات تصنيع منخفضة التكلفة.

تخلق التوقعات التنظيمية والجودة أعباء امتثال مستمرة عبر سلسلة التصنيع والتوزيع. أي اضطراب يتعلق بانحرافات الجودة، أو نتائج التفتيش، أو انقطاعات التوريد يمكن أن يؤثر بسرعة على التوافر في أسواق العلاج المزمن ذات الحجم الكبير. يزداد خطر المخزون عندما تتحول أنماط الطلب نحو صيغ الإطلاق الممتد أو التركيبات التي تتطلب تخطيط إنتاج مختلف. يجب على الشركات أيضًا إدارة التباين في قواعد السداد الوطنية وقرارات القائمة التي تؤثر على مزيج القنوات والتسعير.

اتجاهات وفرص سوق البيغوانيدات

يظهر خلق القيمة بقيادة التركيب كاتجاه رئيسي مع اكتساب جرعات الإطلاق الممتد حصة ودعم راحة المريض. يتم تصميم محافظ المنتجات بشكل متزايد لتحقيق التوازن بين الطلب الفوري العالي الحجم والعروض المتميزة للإطلاق الممتد التي يمكن أن تحسن الاستمرارية في العلاج المزمن. تدعم الابتكارات في التغليف، والقوى الملائمة للمعايرة، وأدوات دعم المرضى الالتزام وتقلل من خطر التوقف. تخلق هذه التحولات فرصًا للموردين الذين يمكنهم توسيع نطاق التصنيع الجيد والحفاظ على التوافر المستمر عبر القنوات.

تمثل التركيبات ذات الجرعة الثابتة مسار نمو ذو معنى حيث تشجع أنظمة الرعاية الصحية على الأنظمة المبسطة والتكثيف المبكر. يمكن أن تقلل التركيبات القائمة على الميتفورمين من عبء الحبوب وتدعم التحكم متعدد الآليات، مما يتماشى مع احتياجات الالتزام الواقعية في العلاج طويل الأمد. توسع الصيدليات عبر الإنترنت يحسن الوصول لفئات التجديد ويدعم أنماط الطلب المتوقعة من خلال نماذج الاشتراك والتوصيل. يمكن للشركات التي تتماشى محافظها مع هذه التحولات في العلاج والقنوات تعزيز موقعها رغم الضغط على الأسعار.

- على سبيل المثال، أظهرت دراسة GIFT للمرضى المصابين بداء السكري من النوع 2 الذين تحولوا من أقراص الميتفورمين المنفصلة بالإضافة إلى مثبط DPP-4 إلى تركيبة ذات جرعة ثابتة انخفاضات أكبر بكثير في HbA1c لدى أولئك الذين لديهم عبء حبوب مرتفع في البداية، مع انخفاض بنسبة 0.4% في A1c لدى المرضى الذين يتناولون 10 حبوب أو أكثر يوميًا مقارنة بـ 0.1% لدى أولئك الذين يتناولون أقل من 10 حبوب، مما يبرز القيمة السريرية لتبسيط النظام.

رؤى إقليمية

أمريكا الشمالية

احتفظت أمريكا الشمالية بحصة إيرادات تقدر بـ 28.1% في 2025. يتم دعم مساهمة الإيرادات من خلال ارتفاع انتشار الأنظمة العلاجية المركبة، واستمرارية إعادة التعبئة القوية، وبنية تحتية ناضجة لتوزيع الصيدليات. تؤثر البروتوكولات المؤسسية وبرامج إدارة السكري بقيادة المتخصصين على أنماط البدء والتكثيف. كما يتشكل أداء السوق من خلال تصميم القوائم الدوائية المدفوعة من قبل الدافعين وديناميكيات الاستبدال عبر العلامات التجارية والجنريك.

أوروبا

احتفظت أوروبا بحصة إيرادات تقدر بـ 22.9% في 2025. تستفيد المنطقة من الوصول الواسع إلى العلاج الأساسي للسكري ووصف الرعاية الأولية المستمر. تتأثر حصة الإيرادات بالاستخدام العالي للجنريك والضوابط السعرية عبر العديد من الأنظمة الصحية الوطنية. تظل استقرار الطلب قويًا بسبب سلوك إعادة التعبئة المزمن والعدد الكبير من السكان المعالجين. يتأثر التباين الإقليمي بقواعد التعويض، وآليات المناقصات، وإرشادات الوصف على مستوى الدول.

آسيا والمحيط الهادئ

احتفظت آسيا والمحيط الهادئ بحصة إيرادات 33.7% في 2025. تعد الأعداد الكبيرة من المرضى وارتفاع معدلات التشخيص محورية في القيادة الإقليمية، مدعومة بتحسين الوصول إلى العلاج عبر القنوات العامة والخاصة. يدعم توفر الجنريك العالي القدرة على تحمل التكاليف ويعزز التبني الواسع. تحسن التحضر وتوسع بصمات الصيدليات التجزئة من سهولة إعادة التعبئة. تؤثر النماذج الرقمية للتوزيع والتسليم بشكل متزايد على مزيج القنوات والاستمرارية.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة إيرادات تقدر بـ 8.6% في 2025. يتأثر النمو بتوسيع الوصول إلى العلاجات المزمنة، وتحسين معدلات التشخيص، وزيادة الوصول إلى الصيدليات في المراكز الحضرية الكبيرة. تستمر حساسية التسعير والتغطية غير المتساوية للتعويض عبر البلدان في تشكيل التبني والاستمرارية. يدعم توفر الجنريك نمو الحجم، لكن يمكن أن يكون توسع الإيرادات مقيدًا بممارسات الشراء. تعمل تحديث القنوات على تحسين استمرارية إعادة التعبئة في أسواق مختارة.

الشرق الأوسط وأفريقيا

احتفظ الشرق الأوسط وأفريقيا بحصة إيرادات تقدر بـ 6.7% في 2025. يتم دعم الطلب من خلال ارتفاع عبء الأمراض الأيضية وتحسين الوصول إلى الرعاية الصحية في الأسواق ذات الدخل الأعلى داخل المنطقة. يكون التبني غير متساوٍ بسبب التباين في معدلات التشخيص، وأنظمة التعويض، واستمرارية الإمداد. يلعب الشراء من القطاع العام دورًا مهمًا في العديد من البلدان، مما يؤثر على تحقيق الأسعار والتوافر. يعمل توسع شبكات الصيدليات الخاصة على تحسين الوصول لإعادة التعبئة المزمنة.

المشهد التنافسي

يتشكل التنافس من خلال توريد الجنريك بكميات كبيرة، والانضباط السعري، وتوافر المنتجات بشكل مستمر عبر القنوات. يأتي التمايز بشكل متزايد من التركيبات الممتدة المفعول، والمجموعات ذات الجرعات الثابتة، وموثوقية التوريد التي تدعم استمرارية إعادة التعبئة المزمنة. تتنافس الشركات أيضًا من خلال التنفيذ التنظيمي، ووجود مجموعة واسعة من الجرعات، والتوسع الجغرافي عبر الأسواق المدفوعة بالمناقصات والتي تقودها التجزئة. يتحول التركيز الاستراتيجي نحو تحسين مزيج المحفظة لتحقيق التوازن بين أحجام السلع والأشكال المتميزة.

بريستول مايرز سكويب تُوضع عادةً من خلال إدارة دورة الحياة والانضباط في استراتيجية المحفظة عبر الفئات العلاجية الراسخة، مع التركيز على الحفاظ على استمرارية التوريد والتنفيذ التجاري في الأسواق الناضجة. يرتبط التنافس في مجال البيجوانيدات بالمشاركة المنضبطة في المحفظة، والقدرة على التسويق، والقدرة على التنقل في مزيج القنوات المتطور وديناميكيات السداد. يتماشى النهج الاستراتيجي للشركة مع الحفاظ على الاستمرارية في الفئات العلاجية التي يقودها الطلب حيث يؤثر ثقة الواصف وتوافر المنتج على الاستخدام المستمر.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- بريستول مايرز سكويب

- شركة تاكيدا للأدوية

- سانوفي إس. إيه.

- ميرك وشركاه، إنك.

- بوهرنجر إنجلهايم

- إيلي ليلي وشركاه

- شركة تيفا للصناعات الدوائية المحدودة

- نوفو نورديسك إيه/إس

- فايزر إنك.

- شركة جلنمارك للأدوية المحدودة

- شركة صن للصناعات الدوائية المحدودة

- سيبلا المحدودة

- مختبرات د. ريدي المحدودة

- لوبين المحدودة

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، تركز على الفئة، تركز على الصناعة، ومتنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مؤقتة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مارس 2025، حصلت شركة DongKoo Bio & Pharma على موافقة الجهات التنظيمية في كوريا الجنوبية لمنتج Sitaflozinmet، وهو منتج جديد مضاد للسكري يجمع بين هيدروكلوريد الميتفورمين (وهو من البايجوانيد) مع الداباجليفلوزين والسيتاجليبتين، مما يضع الشركة في موقع استهداف المرضى الذين يحتاجون إلى تحكم مكثف في الجلوكوز باستخدام قرص ثابت الجرعة واحد ويعزز وجودها في قطاع البايجوانيد في سوق السكري.

- في يناير 2025، حصلت شركة Zydus Lifesciences على إدراج منتجاتها Zituvio وZituvimet وZituvimet XR في قائمة CVS Caremark في الولايات المتحدة، مما يوسع بشكل فعال وصول المرضى إلى هذه العلاجات المركبة المثبطة لـ DPP-4 القائمة على الميتفورمين ويعزز بصمة الشركة التجارية في التركيبات الثابتة الجرعة المحتوية على البايجوانيد ضمن مشهد رعاية السكري في الولايات المتحدة.

- في ديسمبر 2024، أكملت شركة Lupin استحواذها على حقوق التسويق في الهند لعلامات Boehringer Ingelheim التجارية للسكري، وهي Gibtulio وGibtulio Met وAJADUO، والتي تشمل علاجات مركبة تحتوي على الميتفورمين، مما يوسع محفظة Lupin المضادة للسكري المرتكزة على البايجوانيد في الهند ويمكن الشركة من الاستفادة من العلامات التجارية الراسخة في سوق علاجات السكري الفموية التنافسية للغاية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

18.64 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

23.88 مليون دولار أمريكي |

| معدل النمو (CAGR) |

3.6% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المغطاة |

حسب الجزيء؛ حسب شكل الجرعة؛ حسب المؤشر؛ حسب نوع التركيبة؛ حسب قناة التوزيع |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المميزة |

Bristol Myers Squibb، Takeda Pharmaceutical Company، Sanofi S.A.، Merck & Co., Inc.، Boehringer Ingelheim، Eli Lilly and Company، Teva Pharmaceutical Industries Ltd.، Novo Nordisk A/S، Pfizer Inc.، Glenmark Pharmaceuticals Ltd.، Sun Pharmaceutical Industries Ltd.، Cipla Ltd.، Dr. Reddy’s Laboratories Ltd.، Lupin Ltd. |

| عدد الصفحات |

336 |

التقسيم

حسب الجزيء

- الميتفورمين

- الفينفورمين

- البوفورمين

حسب شكل الجرعة

- أقراص سريعة الإفراج

- أقراص ممتدة الإفراج

- محلول فموي

حسب المؤشر

- داء السكري من النوع الثاني

- مقدمات السكري

- متلازمة تكيس المبايض (PCOS)

- سكري الحمل (GDM)

حسب نوع التركيبة

- العلاج الأحادي

- التركيبات ذات الجرعة الثابتة (FDCs)

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا