نظرة عامة على سوق مراقبة الدماغ:

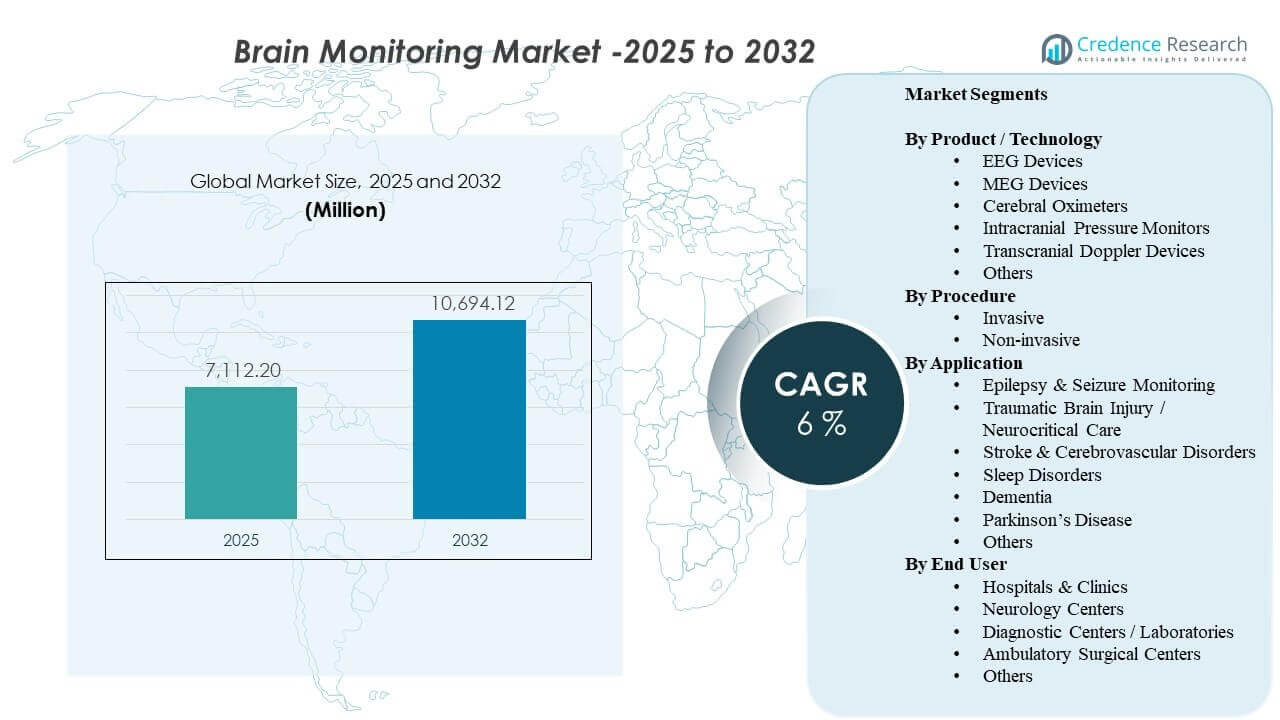

تم تقدير حجم سوق مراقبة الدماغ العالمي بمبلغ 7,112.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10,694.12 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6% من 2025 إلى 2032. يتشكل الطلب من خلال زيادة استخدام التشخيص العصبي والمراقبة المستمرة في بيئات الرعاية الحادة، حيث تكون القرارات السريرية السريعة وإدارة المخاطر مركزية لنتائج المرضى. كما يدعم التبني توسيع الوصول إلى خدمات الأعصاب والاستخدام الأوسع للمراقبة عبر مسارات السكتة الدماغية، وتقييم النوبات، والرعاية العصبية الحرجة. خلال فترة التوقعات، من المتوقع أن تحافظ ترقيات التكنولوجيا وتكامل سير العمل عبر المستشفيات ومراكز الأعصاب المتخصصة على دورات الاستبدال والطلب على الخدمات نشطة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق مراقبة الدماغ 2025 |

7,112.2 مليون دولار أمريكي |

| سوق مراقبة الدماغ، معدل النمو السنوي المركب |

6% |

| حجم سوق مراقبة الدماغ 2032 |

10,694.12 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق من 7,112.2 مليون دولار أمريكي (2025) إلى 10,694.12 مليون دولار أمريكي (2032)، مسجلاً معدل نمو سنوي مركب بنسبة 6% (2025–2032).

- مثلت الإجراءات غير الجراحية حصة 72.4% في عام 2025، مما يعكس تفضيل المراقبة الأقل خطورة والقابلة للتكرار عبر بيئات الرعاية.

- شكلت المستشفيات والعيادات حصة 65.3% في عام 2025، مدعومة بطلب وحدات العناية المركزة والشراء المركزي للبنية التحتية لمراقبة الأعصاب.

- احتفظت أجهزة EEG بحصة 29.6% في عام 2025، مدفوعة بفائدة سريرية واسعة في تقييم النوبات والمراقبة العصبية الحرجة.

- استحوذت إصابات الدماغ الرضية / الرعاية العصبية الحرجة على حصة 27.6% في عام 2025، مما يعكس احتياجات المراقبة المستمرة في إدارة المرضى ذوي الحالات الحرجة.

تحليل القطاعات

يظهر السوق ميلاً واضحاً نحو سير عمل المراقبة القابلة للتطوير التي يمكن أن تدعم التقييمات المتكررة دون إضافة عبء إجرائي. تظل الأساليب غير الجراحية مركزية لأنها تتماشى مع الاختبارات المتكررة، والإعداد الأسرع، والاستخدام الأوسع في كل من المسارات الداخلية والخارجية. تواصل المستشفيات كونها مركز الطلب الرئيسي بسبب متطلبات وحدة العناية المركزة العصبية، والاستخدام متعدد الأقسام، والتكامل الأوثق مع مراقبة المؤسسة وسير عمل القرارات السريرية.

عبر المنتجات، يحافظ EEG على دور رائد لأنه مدمج في الممارسة التشخيصية العصبية الروتينية ويدعمه بشكل متزايد تحسين سير العمل، وقابلية النقل، وأدوات التفسير الرقمي. يتم تعزيز الطلب على التطبيقات من خلال الرعاية العصبية الحرجة، حيث تكون المراقبة المستمرة، والكشف المبكر عن التدهور، والمراقبة البروتوكولية شائعة. مع سعي مقدمي الخدمات لتحقيق إنتاجية أعلى وجودة متسقة، يزداد تفضيل اختيار الأجهزة للموثوقية، والتشغيل البيني، ودعم الخدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب المنتج / رؤى التكنولوجيا

أجهزة تخطيط كهربية الدماغ (EEG) استحوذت على أكبر حصة بنسبة 29.6% في 2025. يظل تخطيط كهربية الدماغ معتمدًا على نطاق واسع نظرًا لتعدد استخداماته في تقييم النوبات، وتقييم الحالة العقلية المتغيرة، والمراقبة المستمرة في الرعاية الحرجة. تستفيد هذه الطريقة من البروتوكولات السريرية المعتمدة، ومعرفة واسعة بين الأطباء، ونشر قابل للتوسع نسبيًا مقارنة بالأنظمة التي تتطلب بنية تحتية مكثفة. تستمر الترقيات المستمرة في النقلية، وإدارة البيانات، وتدفقات العمل التفسيرية في دعم الطلب المستمر عبر المستشفيات ومراكز الأعصاب.

حسب رؤى الإجراءات

الإجراءات غير الغازية استحوذت على أكبر حصة بنسبة 72.4% في 2025. يفضل مقدمو الرعاية الطرق غير الغازية لأنها تقلل من مخاطر الإجراءات، وتدعم المراقبة المتكررة، وتتناسب بسهولة أكبر مع مسارات الرعاية الروتينية. تتوافق هذه الأساليب أيضًا مع إعدادات العيادات الخارجية والرعاية المتوسطة حيث تكون الإعداد السريع وتقليل عبء الطاقم مهمين. مع توسع المراقبة خارج وحدات العناية المركزة الثلاثية، تميل الخيارات غير الغازية إلى التوسع بشكل أسرع بسبب التنفيذ الأبسط والقبول السريري الأوسع.

حسب رؤى التطبيق

إصابات الدماغ الرضية / الرعاية العصبية الحرجة استحوذت على أكبر حصة بنسبة 27.6% في 2025. غالبًا ما يحتاج المرضى العصبيون ذوو الحدة العالية إلى مراقبة مستمرة للكشف عن مخاطر الإصابة الثانوية وتوجيه التدخلات في الوقت المناسب. تكون شدة المراقبة أعلى في البيئات العصبية الحرجة بسبب الرعاية المدفوعة بالبروتوكول، والتعقيدات المرضية المصاحبة، والحاجة إلى تتبع الاتجاهات في الوقت الفعلي. يدعم هذا التركيز على الاستخدام والمراقبة المتكررة الطلب القوي على الأنظمة الموثوقة، والملحقات، ودعم الخدمة في بيئات الرعاية الحرجة.

حسب رؤى المستخدم النهائي

المستشفيات والعيادات استحوذت على أكبر حصة بنسبة 65.3% في 2025. تركز المستشفيات الطلب لأن مراقبة الأعصاب تُستخدم عبر الطوارئ، ووحدة العناية المركزة، وغرفة العمليات، ومسارات عمل الأعصاب الداخلية. غالبًا ما تكون المشتريات مركزية، مما يمكن من شراء مجمع واتفاقيات خدمة طويلة الأجل تدعم الترقيات المستمرة. كما أن حجم المرضى الأكبر، وتوافر المتخصصين، ودمج تكنولوجيا المعلومات المؤسسية يدفعان أيضًا إلى استخدام أقوى ودورات استبدال في أنظمة المستشفيات مقارنة بالمرافق الأصغر.

محركات سوق مراقبة الدماغ

توسع الرعاية العصبية الحرجة والمراقبة الموجهة بالبروتوكول

تعتمد مسارات الرعاية العصبية الحرجة بشكل متزايد على المراقبة المستمرة أو المتكررة للدماغ لتوجيه التدخلات وتقليل المضاعفات الثانوية. تقوم المستشفيات بتوحيد بروتوكولات المراقبة عبر وحدات العناية المركزة ووحدات السكتة الدماغية لدعم قرارات التصعيد السريعة وجودة الرعاية المتسقة. هذا يزيد من كثافة الاستخدام، وليس فقط وضع الأجهزة، خاصة للمرضى الذين يحتاجون إلى مراقبة الاتجاهات على مدى إقامات طويلة. مع توسع السعة في المستشفيات الثلاثية، يرتفع الطلب على الأنظمة التي يمكن أن تعمل بشكل موثوق مع وقت تشغيل عالٍ، وإعداد مبسط، ودعم الخدمة.

- على سبيل المثال، يتم نشر نظام BrainWatch EEG من Natus Medical في أقل من 5 دقائق مع كشف النوبات المعتمد من إدارة الغذاء والدواء للاستخدام في قسم الطوارئ/وحدة العناية المركزة. هذا يزيد من كثافة الاستخدام، وليس فقط من وضع الأجهزة، خاصة للمرضى الذين يحتاجون إلى مراقبة الاتجاهات خلال الإقامات الطويلة.

تزايد الطلب السريري على التشخيصات غير الباضعة على نطاق واسع

تمكن المراقبة غير الباضعة من إجراء التقييمات المتكررة مع تقليل العبء الإجرائي، مما يدعم التبني الأوسع عبر الأجنحة الداخلية والبيئات الخارجية. مع سعي مقدمي الرعاية لزيادة الإنتاجية وتقليل المضاعفات، يفضلون الأساليب التي يمكن نشرها بسرعة وأمان عبر ملفات المرضى المتنوعة. هذا يدعم الشراء للأقسام الأوسع خارج علم الأعصاب، بما في ذلك المراقبة الطارئة وما بعد الحادة. والنتيجة هي زيادة في الاستخدام الأساسي للأجهزة وزيادة الطلب على الاستبدال مع توسع المستشفيات في تغطية المراقبة.

- على سبيل المثال، قلل نظام مراقبة وظائف الدماغ SedLine من Masimo من تعرض السيفوفلوران بمقدار 1.4 ساعة MAC وقلل من حدوث هذيان الاستيقاظ من التخدير للأطفال بنسبة 14% في دراسة.

ترقيات التكنولوجيا وتكامل سير العمل مع المراقبة المؤسسية

تتنافس مراقبة الدماغ بشكل متزايد على قابلية التشغيل البيني، وقابلية استخدام البيانات، والتكامل في سير العمل السريري الأوسع. يقدر مقدمو الرعاية الأنظمة التي يمكنها تقديم مخرجات قابلة للتفسير في البيئات الإلكترونية ومكدسات المراقبة بجانب السرير بأقل قدر من الاحتكاك. تدعم الترقيات في البرمجيات، والاتصال، وإدارة البيانات التبني عن طريق تقليل اضطراب سير العمل وتحسين ثقة الأطباء. هذه الديناميكية تزيد أيضًا من الطلب على الخدمات، والتدريب، والصيانة مع تحسين المستشفيات للأنظمة البيئية متعددة الموردين.

تزايد عبء الاضطرابات العصبية والشيخوخة السكانية

تزيد التركيبة السكانية المتقدمة وارتفاع معدل حدوث الحالات العصبية من حجم التشخيص والمراقبة عبر أنظمة الصحة. تساهم الفحوصات الأوسع وأنماط الإحالة المبكرة في الاستخدام الأكثر تكرارًا لتخطيط كهربية الدماغ والوسائل ذات الصلة للتقييم والمتابعة. يتم تعزيز الطلب من خلال الاحتياجات السريرية عبر النوبات، واضطرابات الإدراك، واضطرابات الحركة حيث يمكن أن تدعم المراقبة التشخيص التفريقي أو تعديلات العلاج. مع زيادة أعداد المرضى، يركز مقدمو الرعاية على توسيع السعة، وتحسين أوقات الاستجابة، والحفاظ على جودة متسقة.

تحديات سوق مراقبة الدماغ

يمكن أن يكون التبني مقيدًا بتكاليف المعدات الأولية العالية، والحاجة إلى موظفين مدربين في علم الأعصاب، واضطراب سير العمل أثناء التنفيذ. قد تواجه المستشفيات أولويات رأس المال المتنافسة، خاصة عندما تتطلب الترقيات التكامل مع أنظمة تكنولوجيا المعلومات وعمليات حوكمة البيانات. يمكن أن تحدد التباين في التعويض وأنماط الممارسة السريرية أيضًا من التوحيد، مما يؤثر على كثافة الاستخدام عبر المواقع. في البيئات ذات الموارد المحدودة، غالبًا ما تتركز المراقبة في المراكز الثلاثية، مما يبطئ من الانتشار الأوسع.

- على سبيل المثال، وجدت دراسة تنفيذية في المملكة المتحدة حول مراقبة دوبلر المريئي أن أكثر من 70% من أطباء التخدير أشاروا إلى عدم الإلمام والحاجة إلى وقت تدريب إضافي كعوائق رئيسية، مما يتطلب برنامج تدريب منظم و”أبطال” من الأطباء قبل أن يزداد الاستخدام الروتيني عبر ثلاثة مستشفيات.

تظل التعقيدات التشغيلية عائقًا رئيسيًا، خاصة في حالات استخدام المراقبة المستمرة التي تتطلب وضع الأقطاب بشكل متسق، وإدارة التشويش، والتفسير السريع. يمكن لنقص الموظفين أن يقلل من تغطية المراقبة ويطيل أوقات الاستجابة، مما يقلل من القيمة المتصورة ويؤخر برامج التوسع. يمكن أن تضيف تحديات التشغيل البيني عبر بيئات متعددة الموردين تكاليف التكامل وتطيل جداول النشر. يمكن لهذه القيود أن تحول الشراء نحو ترقيات تدريجية بدلاً من استبدال المنصات على نطاق واسع.

اتجاهات وفرص سوق مراقبة الدماغ

تتحرك مسارات الرعاية نحو مراقبة عصبية أكثر استمرارية وقائمة على البيانات في البيئات ذات الحدة العالية، مما يخلق فرصًا للأنظمة التي تحسن جودة الإشارة وتقلل من عبء العمل على الأطباء. تزداد قيمة المستشفيات للحلول التي تبسط الإعداد وتوحيد سير العمل عبر الأقسام، مما يدعم الطلب على الأنظمة المحمولة ونماذج النشر القابلة للتوسع. مع نمو أحجام المراقبة، تصبح دعم الخدمة والتدريب وإدارة دورة الحياة عوامل تمييز أقوى. يفضل هذا الاتجاه الموردين الذين لديهم قدرات قوية في التثبيت ودعم التغطية وتحسين سير العمل.

- على سبيل المثال، تقول شركة Nihon Kohden إن جهاز Neurofax EEG-1200 يدعم من 38 إلى 256 قناة، ويمكنه سحب 8 قنوات من أجهزة المراقبة بجانب السرير، ويسمح للأطباء بفتح ما يصل إلى 4 تخطيطات EEG في نفس الوقت، ويمكنه حفظ ما يصل إلى 1,000 مقطع موجي بالإضافة إلى 100 موجة منسوخة للمقارنة.

كما يركز مقدمو الخدمات على الاتصال وقابلية استخدام البيانات، مما يخلق فرصًا للمنصات المتكاملة التي تتماشى مع مخرجات مراقبة الدماغ مع بيئات مراقبة المرضى الأوسع. يمكن للحلول التي تدعم التفسير الأسرع، وتحسين تصور الاتجاهات، وتبسيط التقارير أن تحسن من التبني في البيئات السريرية المزدحمة. يمكن أن يؤدي توسيع مراكز الأعصاب والشبكات التشخيصية أيضًا إلى زيادة الطلب على أساطيل المعدات الموحدة ونماذج الخدمة المتسقة. مع مرور الوقت، تدعم هذه التحولات كل من مبيعات الأجهزة والإيرادات المتكررة من البرمجيات والخدمات.

رؤى إقليمية

أمريكا الشمالية (حصة 36.90% في 2025)

تظل أمريكا الشمالية مركزًا رئيسيًا للإيرادات بسبب السعة العالية لوحدات العناية المركزة العصبية، والوصول الأقوى إلى التشخيصات المتخصصة، ودورات التحديث الأسرع لمعدات المراقبة. تزداد أولوية الأنظمة الاستشفائية الكبيرة لتوحيد المعايير والتشغيل البيني، مما يدعم عمليات النشر متعددة المواقع والترقيات المستمرة. يتم تعزيز الطلب من خلال كثافة التشخيص الأعلى ومسارات الرعاية الراسخة للسكتة الدماغية والنوبات المرضية والمرضى العصبيين الحرجين. يركز النشاط التنافسي عادةً على تكامل المؤسسات، وموثوقية الخدمة، وكفاءة سير العمل.

أوروبا (حصة 26.40% في 2025)

يدعم سوق أوروبا تقديم الرعاية الصحية المنظمة، والتغطية القوية للمستشفيات، والممارسة العصبية التشخيصية الراسخة في البلدان الكبرى. غالبًا ما تركز المشتريات على التوحيد السريري، والبروتوكولات القائمة على الأدلة، والفعالية من حيث التكلفة عبر الأنظمة العامة. يظل التبني قويًا في المستشفيات الثلاثية والمراكز المتخصصة، مع طلب استبدال ثابت مع تحديث الأنظمة. الشركات التي يمكنها التوافق مع متطلبات المناقصات، واحتياجات التشغيل البيني، وتغطية الخدمة تميل إلى الأداء الجيد.

آسيا والمحيط الهادئ (حصة 24.10% في 2025)

تظهر منطقة آسيا والمحيط الهادئ زخمًا قويًا مدعومًا بتوسع المستشفيات الثلاثية، وتحسين الوصول التشخيصي، وزيادة الطلب في مسارات السكتة الدماغية والعناية العصبية الحرجة. تزداد الاستثمارات في البنية التحتية للمستشفيات وقدرة الأخصائيين في المراكز الحضرية الكبيرة، مما يزيد من استخدام أنظمة مراقبة الدماغ. ومع ذلك، يمكن أن يختلف التبني بشكل كبير حسب البلد بناءً على التعويض، والقدرة على الميزانية، وتوفر الموظفين. تستفيد الشركات من العروض القابلة للتوسع، والتوطين، وشبكات التدريب والخدمة القوية.

أمريكا اللاتينية (حصة 7.60% في 2025)

يتركز الطلب في أمريكا اللاتينية في المستشفيات الحضرية الكبرى حيث تكون قدرة العناية العصبية الحرجة والتشخيص هي الأقوى. غالبًا ما يتشكل الشراء من خلال دورات الميزانية، وديناميات الاستيراد، وأولوية الأقسام ذات الحدة العالية. ترتبط فرص النمو بتوسع مسارات الصدمات والسكتة الدماغية، إلى جانب التحديث التدريجي لأساطيل التشخيص. الشركات التي تقدم دعم خدمة موثوق وخيارات نشر مرنة يمكن أن تحسن الاختراق.

الشرق الأوسط وأفريقيا (حصة 5.00% في 2025)

يتركز التبني في الشرق الأوسط وأفريقيا عادةً في المستشفيات الرائدة وشبكات الرعاية الصحية الخاصة المتوسعة، مع انتشار تدريجي في الأنظمة الأوسع مع مرور الوقت. تدعم الاستثمارات الرأسمالية التحديث في أسواق مختارة، بينما تواجه مناطق أخرى قيودًا تتعلق بالميزانيات وتوفر الأخصائيين. يرتكز الطلب على خدمات العناية الحرجة والأعصاب الثلاثية حيث يكون تأثير المراقبة هو الأعلى. ترتبط الفرصة طويلة الأجل بتوسيع القدرة، والتدريب، وتحسين مسارات الوصول.

المشهد التنافسي

يتشكل التنافس من خلال نطاق محافظ مراقبة الأعصاب، وملاءمة سير العمل السريري، والقدرة على دمج الإشارات والتقارير في بيئات مراقبة المستشفيات. تميز الشركات من خلال الموثوقية، وقابلية النقل، وتغطية الخدمة، وقوة برامج التدريب التي تدعم الاستخدام المتسق. تصبح الشراكات واستراتيجيات النظام البيئي أكثر أهمية حيث يفضل المشترون الحلول التي تقلل من احتكاك التكامل عبر عمليات النشر متعددة الأقسام. تفضل الوضعية طويلة الأجل الشركات التي تجمع بين الأجهزة القوية وسير العمل الخدمي والبيانات القوية.

شركة مدترونيك تواصل التركيز على الحلول السريرية المتكاملة والشراكات التي تعزز نطاق النشر والتشغيل البيني للمستشفيات. يتماشى نهجها مع الأنظمة الصحية التي تعطي الأولوية للتوحيد، ودعم دورة الحياة، والتوافق ضمن بيئات مراقبة المرضى الأوسع. تستفيد استراتيجية الشركة من العلاقات الراسخة مع المستشفيات والقدرة على دعم عمليات النشر متعددة المواقع من خلال بنية تحتية للخدمات. يمكن أن تحسن جهود التعاون المستمر من الوصول وتسرع التبني حيث تكون النظم البيئية للمراقبة المتكاملة أولوية شراء.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة Medtronic Plc

- شركة Koninklijke Philips NV

- شركة Nihon Kohden Corporation

- شركة Natus Medical Incorporated

- شركة Masimo Corporation

- شركة GE HealthCare Technologies Inc.

- شركة Nonin Medical Inc.

- شركة Elekta AB

- مختبرات Cadwell

- شركة Compumedics Limited

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، مركزة على فئة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في سبتمبر 2025، استحوذت شركة ناتوس على هولبرغ EEG، مضيفة منصة ذكاء اصطناعي لتفسير EEG تلقائي وشامل إلى محفظتها في مجال التشخيص العصبي وتعزيز مكانتها في حلول مراقبة الدماغ المتقدمة.

- في مايو 2025، أطلقت شركة ناتوس ميديكال إنكوربوريتد BrainWatch، وهو حل EEG لنقاط الرعاية في بيئات الرعاية الحرجة مصمم للعمل مع منصة NeuroWorks ومساعدة الأطباء في نشر مراقبة الدماغ بسرعة في بيئات الطوارئ والعناية المركزة.

- في يناير 2024، استحوذت شركة أديتكس على محفظة من تقنيات وأجهزة مراقبة الدماغ EEG التي كانت مملوكة سابقًا من قبل Brain Scientific، بما في ذلك أصول NeuroCap وNeuroEEG، لتوسيع وجودها في حلول مراقبة وتشخيص الأعصاب.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

7112.2 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

10694.12 مليون دولار أمريكي |

| معدل النمو (CAGR) |

6% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المشمولة |

حسب المنتج / التكنولوجيا؛ حسب الإجراء؛ حسب التطبيق؛ حسب المستخدم النهائي |

| النطاق الإقليمي |

أمريكا الشمالية؛ أوروبا؛ آسيا والمحيط الهادئ؛ أمريكا اللاتينية؛ الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| عدد الصفحات |

320 |

التجزئة

حسب المنتج / التكنولوجيا

- أجهزة EEG

- أجهزة MEG

- مقاييس الأكسجين الدماغي

- مراقبات الضغط داخل الجمجمة

- أجهزة دوبلر عبر الجمجمة

- أخرى

حسب الإجراء

حسب التطبيق

- مراقبة الصرع والنوبات

- إصابات الدماغ الرضية / العناية العصبية الحرجة

- السكتة الدماغية واضطرابات الأوعية الدموية الدماغية

- اضطرابات النوم

- الخرف

- مرض باركنسون

- أخرى

حسب المستخدم النهائي

- المستشفيات والعيادات

- مراكز الأعصاب

- مراكز التشخيص / المختبرات

- مراكز الجراحة المتنقلة

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا