نظرة عامة على سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV):

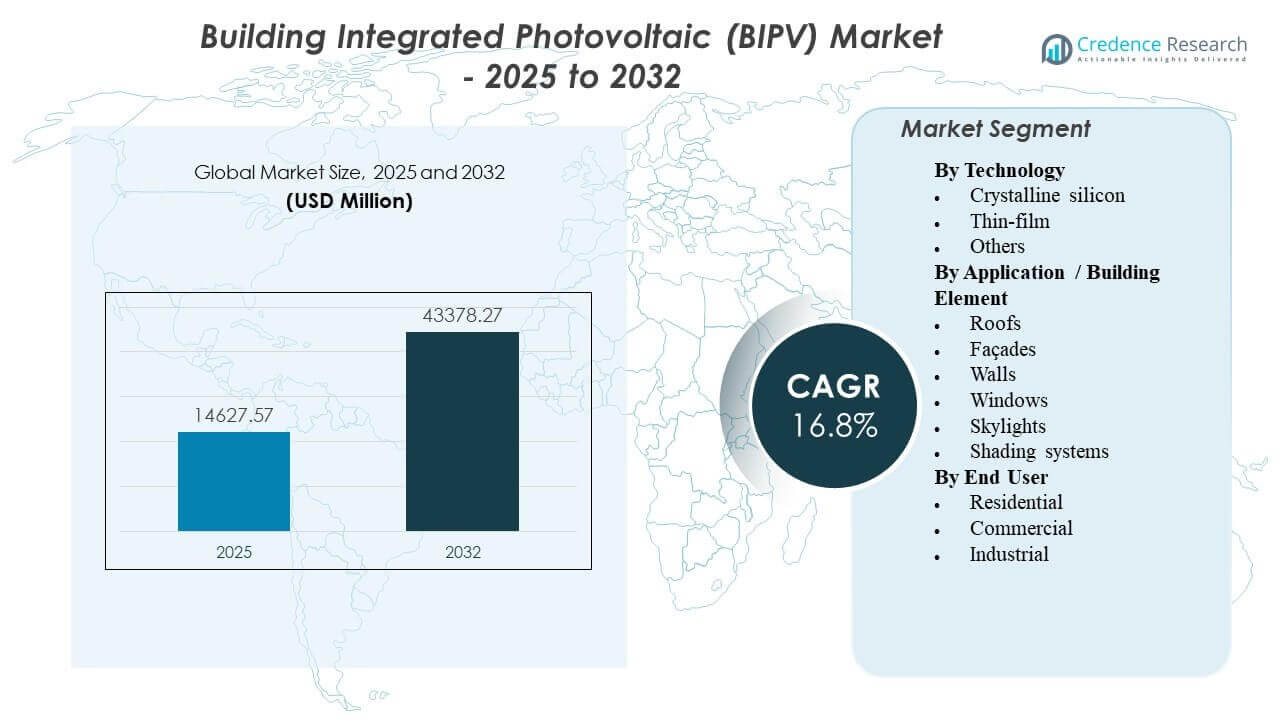

تم تقدير حجم السوق العالمي للخلايا الكهروضوئية المتكاملة في المباني (BIPV) بمبلغ 14,627.57 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 43,378.27 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 16.8% من 2025 إلى 2032. يُعزى النمو بشكل أساسي إلى تشديد قوانين الطاقة في المباني وأهداف المباني الصافية الصفرية التي تدفع المطورين لدمج توليد الطاقة في الموقع في الأسطح والواجهات والزجاج. كما يدعم الطلب تحسين جمالية المنتجات وتوافر مواد البناء الشمسية المتكاملة بشكل أوسع في المشاريع السكنية والتجارية الفاخرة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV) لعام 2025 |

14,627.57 مليون دولار أمريكي |

| سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV)، معدل النمو السنوي المركب |

16.8% |

| حجم سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV) لعام 2032 |

43,378.27 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- يتوسع سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV) بمعدل نمو سنوي مركب يبلغ 8% خلال الفترة من 2025 إلى 2032.

- شكلت أوروبا الحصة الإقليمية الأكبر بنسبة 9% في عام 2025، مدعومة بتبني أقوى للمباني الخضراء والضغط التنظيمي لإزالة الكربون من المباني.

- ظل السيليكون البلوري التقنية الرائدة بحصة 9% في عام 2025، مما يعكس اختيار المشاريع بناءً على الكفاءة لأغلفة المباني.

- مثلت الأسطح أكبر تطبيق لعناصر المباني بحصة 8% في عام 2025، مدعومة بمساحة السطح القابلة للاستخدام والتكامل السهل في المباني الجديدة والتجديدات.

- احتفظ المستخدمون التجاريون النهائيون بحصة 1% في عام 2025، مدفوعين بحجم المشاريع الأكبر والشراء المرتبط بالحوكمة البيئية والاجتماعية وحوكمة الشركات ومعايير أداء المباني.

تحليل القطاعات

يتشكل سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV) من خلال التحول من الألواح الشمسية المضافة على الأسطح إلى حلول غلاف المباني المتكاملة التي تجمع بين توليد الطاقة والوظيفة الهيكلية أو المعمارية. يقوم المطورون ومالكو الأصول بتقييم الخلايا الكهروضوئية المتكاملة في المباني بشكل متزايد كأصل طاقة يعتمد على التصميم يمكن أن يدعم الامتثال لمعايير أداء الطاقة، ويقلل الانبعاثات التشغيلية، ويحسن قيمة المباني. غالبًا ما تزن قرارات الشراء الجمالية والمتانة وقوة الضمان وتعقيد التكامل إلى جانب إنتاج الطاقة.

يتم توجيه اختيار التكنولوجيا من خلال قابلية التمويل وموثوقية الأداء، حيث تفضل معظم المشاريع كفاءة الوحدات المثبتة والإنتاج المتوقع خلال دورة الحياة. تهيمن عمليات النشر المعتمدة على الأسطح على الأحجام في المدى القريب لأن الأسطح توفر نطاقًا وتكاملًا مبسطًا، خاصة للمباني التجارية التي تستهدف تقليلًا ملموسًا في استخدام الكهرباء من الشبكة. يظل تبني المستخدم النهائي الأقوى في المباني التجارية، حيث تكون مسارات الاسترداد أوضح من خلال ملفات الأحمال الأكبر، واتخاذ القرار المركزي، ومتطلبات تقارير الاستدامة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى التكنولوجيا

شكل السيليكون البلوري الحصة الأكبر بنسبة 68.9% في 2025. يدعم قيادة السيليكون البلوري كفاءة التحويل الأعلى وسلاسل التوريد الناضجة التي تقلل من مخاطر أداء المشروع. تفضل العديد من مشاريع غلاف المباني العائد الموثوق، والعمر الطويل للخدمة، والنظم البيئية للتركيب الموحدة، مما يفضل أشكال السيليكون البلوري. تظل الحلول الرقيقة ذات صلة بالمرونة في التصميم والتطبيقات الخفيفة الوزن، لكن السيليكون البلوري يظل مفضلًا للتكامل مع الأسطح والواجهات المركزة على العائد.

حسب رؤى التطبيق / عنصر البناء

شكلت الأسطح الحصة الأكبر بنسبة 65.8% في 2025. توفر الأسطح عادةً أكبر مساحة قابلة للاستخدام ومسارات بناء أبسط مقارنة بعناصر الواجهات أو الزجاج، مما يدعم التبني الأوسع في كل من المباني الجديدة والتجديدات. يتماشى BIPV المتكامل مع الأسطح بشكل جيد مع استراتيجيات الاستهلاك الذاتي في المباني التجارية التي يمكنها استيعاب التوليد النهاري. تنمو الواجهات، والنوافذ، والأسقف الزجاجية، وأنظمة التظليل من خلال التمايز المعماري، لكن هذه العناصر تتطلب عادةً تنسيقًا هندسيًا أعلى ومواصفات مخصصة.

حسب رؤى المستخدم النهائي

شكلت المباني التجارية الحصة الأكبر بنسبة 53.1% في 2025. تستفيد تبني المباني التجارية من نطاق المشاريع الأكبر، والتخطيط الرأسمالي المنظم، والضغط الأقوى لتوثيق تحسينات أداء الطاقة في المباني. تقترن العديد من عمليات النشر التجارية لـ BIPV بترقيات إدارة الطاقة لإظهار تخفيضات ملموسة في الانبعاثات التشغيلية. يتم دعم الطلب السكني من خلال مشاريع الإسكان الفاخرة والتبني المدفوع بالحوافز، بينما يكون التبني الصناعي أكثر انتقائية ومركزة في المواقع ذات الأغطية المناسبة وكثافة الطاقة الأعلى.

محركات سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV)

تفويضات إزالة الكربون من المباني ولوائح أداء الطاقة

تدفع قوانين الطاقة في المباني ومتطلبات خفض الكربون المطورين نحو الطاقات المتجددة المتكاملة في الأغطية كجزء من تخطيط الامتثال. يدعم BIPV التوليد في الموقع دون الحاجة إلى مساحة أرض إضافية، مما يجعل التبني ذا صلة في البيئات الحضرية الكثيفة. تزيد أهداف المباني ذات الطاقة الصافية الصفرية أو القريبة من الصفر من قيمة الحلول المتكاملة التي تساهم في التوازن السنوي للطاقة. تعزز متطلبات الشراء في القطاع العام ومتطلبات شهادات المباني الخضراء مواصفات BIPV في المشاريع الجديدة.

- على سبيل المثال، قام مستودع لوجستيات الفاكهة في بيربينيا سانت تشارلز في فرنسا بدمج حوالي 97,000 لوح شمسي على سطح بمساحة 7 هكتارات لإنشاء نظام BIPV بقدرة تقارب 11 ميجاواط، والذي يولد حوالي 10.7 جيجاواط ساعة من الكهرباء سنويًا، مما يدعم مباشرة أهداف إزالة الكربون في الموقع وفقًا للوائح الطاقة الفرنسية للمباني.

التزامات الاستدامة التجارية المتزايدة والاستثمار المرتبط بالحوكمة البيئية والاجتماعية والمؤسسية

تترجم أهداف الاستدامة المؤسسية بشكل متزايد إلى إجراءات على مستوى المباني، خاصة في المكاتب والمتاجر والمباني المؤسسية. يوفر BIPV مسارًا مرئيًا وقابلًا للقياس لإزالة الكربون يمكن أن يعزز وضع الإيجار الأخضر وتفضيلات المستأجرين. كما يستخدم مالكو المحافظ التوليد في الموقع لتقليل التعرض لتقلبات أسعار الكهرباء وتعزيز تخطيط مرونة الطاقة. يمكن لأطر التمويل التي تفضل المباني منخفضة الكربون تحسين اقتصاديات المشاريع لتركيبات الطاقة الشمسية المتكاملة.

التقدم في مواد البناء الشمسية والقبول المعماري المحسن

تحسن الابتكارات في منتجات الزجاج الشمسي، والوحدات الواجهة، والحلول الخفيفة الوزن من مرونة التصميم وتقلل من الحواجز الجمالية. تقلل طرق التكامل الأفضل من تعقيد توازن النظام، مما يساعد المهندسين المعماريين على تحديد الطاقة الشمسية ضمن حزم غلاف المباني. تدعم التحسينات في المتانة وضمانات النظام ثقة أكبر بين المطورين والمالكين. مع توسع المراجع المثبتة، يستفيد السوق من دورات تحديد أسرع ومعرفة أوسع بين أصحاب المصلحة في التصميم والهندسة.

- على سبيل المثال، قبل مشروع تجديد مع وحدات واجهة BIPV ملونة موثقة من قبل IEA PVPS خسارة أداء تقدر بحوالي 35% مقارنة بالوحدات القياسية مقابل تحسين الجودة البصرية، مما يوضح كيف توازن المواد الجديدة بين الجماليات والمخرجات الطاقية الكمية.

التحضر والنمو في البناء الجديد والتجديدات الفاخرة

يخلق نشاط البناء الجديد والتجديد العميق نقاط قرار طبيعية لاعتماد مواد الغلاف المتكاملة. يتم اعتبار BIPV بشكل متزايد أثناء استبدال الأسقف، وتجديد الواجهات، وترقيات الزجاج حيث يمكن تحسين تكاليف التكامل الإضافية. تفضل الكثافة الحضرية الحلول التي تولد الكهرباء دون إضافة بصمة خارج غلاف المبنى. تستخدم المشاريع السكنية والتجارية الفاخرة أيضًا BIPV لتمييز العمارة ودعم نتائج أداء الطاقة.

تحديات سوق الطاقة الشمسية المتكاملة في المباني (BIPV)

غالبًا ما تواجه مشاريع BIPV تكاليف أولية أعلى وتنسيق تصميم أكثر تعقيدًا من الطاقة الشمسية التقليدية على الأسطح، خاصة لتكامل الواجهات والزجاج. يتطلب تكامل غلاف المبنى التوافق بين المهندسين المعماريين ومقاولي الواجهات والفرق الكهربائية والسلطات المانحة للتصاريح، مما يمكن أن يطيل الجداول الزمنية ويزيد من مخاطر التنفيذ. يظل توحيد المنتجات غير متساوٍ عبر المناطق الجغرافية، ويمكن أن تضيف الاختلافات في القوانين المحلية احتكاكًا في المواصفات. يمكن أن تبطئ هذه العوامل من التبني عندما يفضل أصحاب المصلحة في المشروع التسليم السريع.

- على سبيل المثال، زجاج BIPV من Onyx Solar لمقر Atlassian في سيدني يدمج 1,800 لوفر زجاجي شمسي مخصص، كل منها يحتوي على 28 خلية أحادية البلورية تنتج 138 واط لكل وحدة بإجمالي 247 كيلو واط.

يمكن أن تؤدي جاهزية سلسلة التوريد والمثبتين أيضًا إلى تقييد النشر، خاصة بالنسبة للزجاج المتخصص ومنتجات الواجهات التي تتطلب شركاء مدربين وطرق تركيب مخصصة. يجب إدارة توقعات الأداء لأن التوجيه والظل يختلفان بشكل كبير عبر تصميمات المباني، مما يؤثر على توقعات الإنتاجية. يمكن أن تصبح تخطيط الصيانة ومواءمة الضمان عبر العديد من المقاولين معقدة بدون تحديد واضح للمسؤوليات. يمكن أن تحد هذه القضايا من التبني خارج المشاريع الفاخرة والبناءات التجارية المنسقة بشكل عالي.

اتجاهات وفرص سوق الخلايا الكهروضوئية المتكاملة في المباني (BIPV)

تكتسب الواجهات الشمسية المتكاملة والزجاج الكهروضوئي رؤية متزايدة حيث يبحث المعماريون عن مواد بناء متعددة الوظائف تجمع بين الجماليات وتوليد الطاقة. توسع الحلول الشفافة وشبه الشفافة الأسطح القابلة للتطبيق إلى ما وراء الأسطح وتدعم النشر في المباني التجارية ذات المساحات الواجهة الكبيرة. تحسن خيارات التعديل والتخصيص الجاهزية للمواصفات لتصميمات المباني المتنوعة. تخلق هذه التطورات فرصة لمقدمي الحلول الذين يمكنهم تقديم دعم التصميم ونماذج الأداء المتوقعة.

- على سبيل المثال، يدمج برج سولاير السكني في نيويورك مجموعة واجهة BIPV باستخدام رقائق السيليكون أحادية البلورية التي حققت وقت استرداد الطاقة يبلغ 0.8 سنة عند احتساب الكسوة التي تحل محلها، و3.8 سنوات تحت افتراضات الرقائق التقليدية، مما يوضح التكامل المعماري وكفاءة دورة الحياة المحسوبة.

تتوسع أيضًا نماذج الذهاب إلى السوق المدفوعة بالشراكة، مع التعاون بين مبتكري الطاقة الشمسية ومقدمي أنظمة الواجهات وسلاسل التوريد الكبيرة في البناء. تحسن هذه الشراكات الوصول إلى خطوط أنابيب المشاريع وتقلل من احتكاك اكتساب العملاء في المشتريات التي يقودها البناء. كما يتزايد الطلب على الحلول المتكاملة المجمعة مع أنظمة إدارة الطاقة وتحليلات أداء المباني. يدعم هذا الاتجاه العروض ذات القيمة العالية التي تجمع بين المنتج وخدمات التكامل وضمان الأداء على المدى الطويل.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 22.9% من سوق BIPV في عام 2025، مدعومة بزيادة الاستيعاب في المباني التجارية حيث تؤثر أهداف الاستدامة وتخطيط مرونة الطاقة على قرارات الاستثمار. يقوم المطورون بشكل متزايد بتقييم الطاقة الشمسية المدمجة في الغلاف أثناء استبدال الأسطح ودورات التحديث عالية الأداء، خاصة في مشاريع المكاتب الفاخرة والتجزئة والمؤسسات. يعزز التبني الوجود المتزايد لشركات التصميم الأخضر، وشركاء خدمات الطاقة، والمثبتين المتخصصين. يظل الزخم العام أقوى في النشر التجاري، مع اختراق انتقائي في القطاعات السكنية ذات الدخل المرتفع.

أوروبا

قادت أوروبا السوق العالمي للطاقة الشمسية المتكاملة في المباني (BIPV) بحصة 40.9% في عام 2025، مدفوعة بانتشار كبير للبناء الأخضر وضغوط سياسية أكثر صرامة لتحسين أداء الطاقة في المباني. يعامل المطورون بشكل متزايد أغلفة المباني كأصول طاقة، مما يدعم دمج BIPV عبر الأسطح وأنظمة الواجهات في كل من المباني الجديدة والتجديدات العميقة. يحسن نظام بيئي ناضج من المهندسين المعماريين والمتخصصين في الواجهات وموردي المنتجات جاهزية المواصفات واتساق التنفيذ. هذه الظروف تدعم اعتمادًا أوسع عبر المباني التجارية والبنية التحتية للقطاع العام.

آسيا والمحيط الهادئ

مثلت منطقة آسيا والمحيط الهادئ 26.1% من السوق في عام 2025، مدعومة بنشاط بناء مرتفع في المدن الكبرى وزيادة تبني تصاميم المباني الموفرة للطاقة. توفر التطورات التجارية الكبيرة مساحة سطح كبيرة للأسقف والواجهات، مما يحسن جدوى نشر الطاقة الشمسية المتكاملة. يعزز العمق التصنيعي الإقليمي توفر المنتجات عبر تنسيقات الطاقة الشمسية المتعددة وتكوينات مواد البناء، مما يدعم تنافسية السعر والأداء. يتم تعزيز النمو بشكل أكبر من خلال برامج المدن الذكية والبنية التحتية الخضراء التي تعطي الأولوية للميزات المستدامة المتكاملة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.4% من سوق BIPV في عام 2025، مما يعكس اعتمادًا انتقائيًا يتركز في المشاريع التجارية والمؤسسية الفاخرة. في العديد من الأسواق، تظل الطاقة الشمسية التقليدية على الأسطح الخيار المفضل من حيث التكلفة والبساطة، مما يحد من اعتماد BIPV خارج المباني التي يقودها التصميم. ومع ذلك، تدعم التطورات الرائدة في المباني الخضراء والممرات الحضرية ذات الإشعاع العالي الطلب المتزايد على حلول الأسقف والواجهات المتكاملة. يتحسن الاختراق عندما يتماشى BIPV مع دورات التجديد وقرارات استبدال مواد البناء.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 4.7% من السوق في عام 2025، مع نشرات تركزت في المشاريع التجارية البارزة والتطورات ذات الرؤية العالية حيث تهم الجماليات ووضعية الاستدامة. يدعم المورد الشمسي العالي إمكانات توليد قوية، لكن الاعتماد لا يزال مقيدًا بتكاليف الحلول الأعلى، واحتياجات التركيب المتخصصة، والافتقار إلى التوحيد القياسي عبر المشاريع. يعتمد تقدم السوق على تطوير أعمق للنظام البيئي بين مقاولي الواجهات والمصممين والموردين المؤهلين. من المتوقع أن يتسع الاعتماد مع تحول مواد الطاقة الشمسية المتكاملة إلى معايير أكثر وتصبح المشتريات أسهل للمشاريع الرئيسية.

المشهد التنافسي

يتم تحفيز المنافسة في سوق الطاقة الشمسية المتكاملة في المباني (BIPV) من خلال تمايز المنتجات عبر الزجاج الشمسي، وأنظمة الواجهات المتكاملة، وتنسيقات الأفلام الرقيقة الخفيفة الوزن، وحلول الأسقف المتكاملة. يتنافس المشاركون في السوق على الكفاءة والجماليات والمتانة ودعم التكامل للمهندسين المعماريين ومقاولي الواجهات. غالبًا ما يعتمد النجاح التجاري على توافق قوانين البناء، وقوة الضمان، والقدرة على تقديم أداء متوقع من خلال النمذجة وإرشادات التركيب. تظل الشراكات مع سلاسل توريد البناء وشركات التصميم حاسمة لتوسيع النشر.

شركة AGC Inc. تتمركز حول قدرات الزجاج المستخدم في البناء التي تتماشى مع مسارات BIPV التي تقودها الواجهات والزجاج. يمكن لنماذج تطوير المنتجات والتعاون التي تدمج وظائف الطاقة الشمسية في الزجاج المعماري أن تقلل من حواجز التبني للمصممين الذين يسعون إلى أغلفة تولد الطاقة. يمكن لقوة توزيع مواد البناء والعلاقات مع أصحاب المصلحة في الواجهات تحسين اتساق مواصفات المشروع وتنفيذه. تدعم هذه القدرات المشاركة في المشاريع التجارية التي يقودها التصميم حيث تتلاقى متطلبات الأداء والجماليات والامتثال.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة AGC Inc.

- شركة SolarWindow Technologies, Inc.

- مجموعة Hanergy Mobile Energy Holding Limited

- شركة Heliatek GmbH

- شركة Tesla Inc.

- شركة Ascent Solar Technologies, Inc.

- شركة Onyx Solar

- شركة SoliTek UAB

- شركة Mitrex Integrated Solar Technology Inc.

- شركة ML System

- شركة Dyesol

- شركة SolTech Energy

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعياً لتصنيف الشركات على أنها متخصصة، مركزة على فئة معينة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كمياً لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مؤقتة، وضعيفة.

التطورات الحديثة

- في أكتوبر 2025، أعلنت شركة Aelius Turbina، التي تتخذ من مومباي مقرًا لها، عن توسعها في تصنيع منتجات BIPV، بما في ذلك بلاط الأسطح الشمسية، وبلاط الأرضيات، وألواح الواجهات، إلى جانب خطط لافتتاح منشأة تصنيع مخصصة لـ BIPV في يناير 2026 لدعم الطلب المتزايد على مواد البناء الشمسية المتكاملة.

- في يونيو 2025، تعاونت شركة Kameleon Solar مع شركة Nithin Sai Renewables Pvt. Ltd. الهندية لتوسيع حلول BIPV الخاصة بـ Kameleon في السوق الهندية، مع التركيز على تعزيز نشر الواجهات الشمسية المتكاملة وغيرها من المنتجات الكهروضوئية المتكاملة معماريًا.

- في يوليو 2024، شكلت شركة LONGi Green Energy Technology Co. Ltd. شراكة استراتيجية مع شركة Kingspan للتعاون في أنظمة BIPV المتكاملة وأنظمة BAPV، من خلال دمج تقنيات الطاقة الشمسية عالية الكفاءة الخاصة بـ LONGi مع خبرة Kingspan في مجال الغلاف الخارجي للبناء لتقديم حلول مجربة للمباني ذات الطاقة الصفرية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

14,627.57 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

43,378.27 مليون دولار أمريكي |

| معدل النمو (CAGR) |

16.8% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب نظرة التكنولوجيا: السيليكون البلوري، الأغشية الرقيقة، أخرى؛ حسب التطبيق / عنصر البناء: الأسطح، الواجهات، الجدران، النوافذ، السقوف الزجاجية، أنظمة التظليل؛ حسب نظرة المستخدم النهائي: السكني، التجاري، الصناعي |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

AGC Inc., SolarWindow Technologies, Inc., Hanergy Mobile Energy Holding Group Limited, Heliatek GmbH, Tesla Inc., Ascent Solar Technologies, Inc., Onyx Solar, SoliTek UAB, Mitrex Integrated Solar Technology Inc., ML System, Dyesol, SolTech Energy |

| عدد الصفحات |

328 |

التقسيم

حسب التكنولوجيا

- السيليكون البلوري

- الأغشية الرقيقة

- أخرى

حسب التطبيق / عنصر البناء

- الأسطح

- الواجهات

- الجدران

- النوافذ

- الأسقف الزجاجية

- أنظمة التظليل

حسب المستخدم النهائي

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا