نظرة عامة على السوق

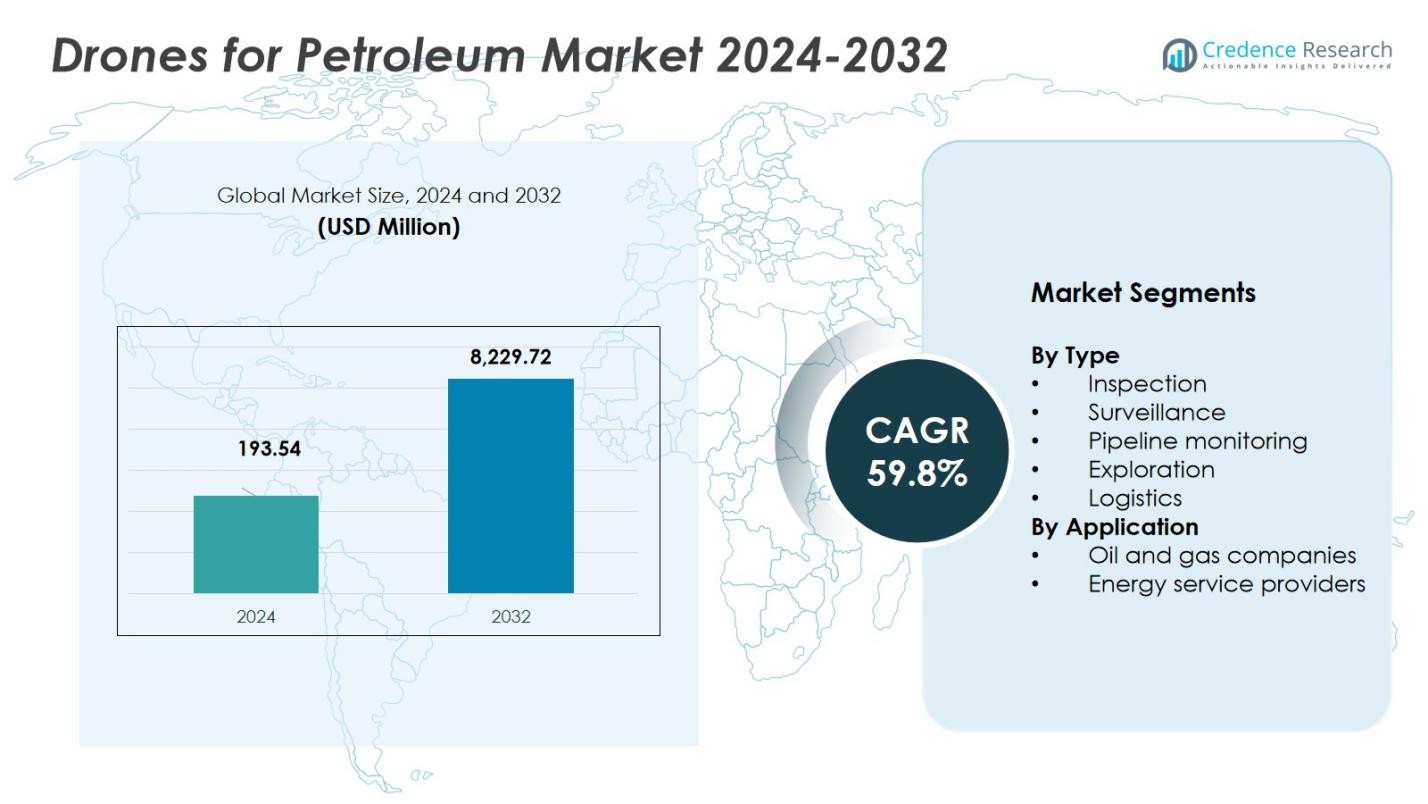

تم تقييم سوق الطائرات بدون طيار للبترول بمبلغ 193.54 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,229.72 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 59.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطائرات بدون طيار للبترول 2024 |

193.54 مليون دولار أمريكي |

| سوق الطائرات بدون طيار للبترول، معدل النمو السنوي المركب |

59.8% |

| حجم سوق الطائرات بدون طيار للبترول 2032 |

8,229.72 مليون دولار أمريكي |

يستفيد سوق الطائرات بدون طيار للبترول من المشاركة القوية من قبل اللاعبين الرائدين مثل DJI، Parrot، AeroVironment، General Atomics، Northrop Grumman، Textron، Insitu، BP، ExxonMobil وChevron، الذين يقودون الابتكار، وتوسيع نطاق الخدمات والوصول العالمي. تبرز أمريكا الشمالية كأكبر منطقة بحصة تبلغ 42% من السوق العالمي في عام 2024. تليها أوروبا بنسبة 27%، وآسيا والمحيط الهادئ بنسبة 21%، مما يعكس التوسع السريع في البنية التحتية ونمو قطاع الطاقة. تشكل هذه الشركات والمناطق السوق من خلال الجمع بين القيادة التكنولوجية، وتركيز الأصول الإقليمية، والطلب المتزايد عبر سلسلة قيمة البترول.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الطائرات بدون طيار للبترول بمبلغ 193.54 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,229.72 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 59.8% خلال فترة التوقعات.

- يتم دفع السوق بشكل رئيسي من خلال الطلب المتزايد على البيانات في الوقت الحقيقي، وكفاءة التكلفة، وسلامة العمليات، خاصة في مراقبة الأنابيب، والتفتيش، والمراقبة.

- تشمل الاتجاهات الرئيسية دمج الذكاء الاصطناعي (AI) والأتمتة في عمليات الطائرات بدون طيار، وتوسيع استخدام الطائرات بدون طيار في المناطق النائية والبحرية، مما يعزز بشكل كبير الكفاءة في البيئات الصعبة.

- يواجه السوق تحديات من القيود التنظيمية والمخاوف بشأن خصوصية البيانات وأمانها، مما قد يبطئ من التبني في بعض المناطق.

- تمتلك أمريكا الشمالية أكبر حصة في السوق بنسبة 42%، تليها أوروبا بنسبة 27%، وآسيا والمحيط الهادئ بنسبة 21%، مع قيادة قطاع النفط والغاز لأعلى طلب في هذه المناطق، خاصة للتفتيش والمراقبة.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع

يسيطر قطاع التفتيش على سوق الطائرات بدون طيار للبترول، حيث يمتلك حصة 45% في عام 2024. تلعب الطائرات بدون طيار للتفتيش دورًا محوريًا في تقييم سلامة خطوط الأنابيب وخزانات التخزين والمصافي، حيث توفر بيانات في الوقت الفعلي تقلل من وقت التوقف وتعزز السلامة. كما تُعد الطائرات بدون طيار للمراقبة جزءًا حيويًا من السوق، حيث تمثل 20% من الحصة، وتوفر مراقبة في الوقت الفعلي لمواقع البترول للكشف عن الاختراقات الأمنية وضمان سلامة الأصول. أما بالنسبة لمراقبة خطوط الأنابيب، فإن الطائرات بدون طيار المجهزة بأجهزة استشعار متقدمة للكشف عن التسرب وتقييم التآكل يتم تبنيها بشكل متزايد، مما يمثل 25% من حصة السوق. هذا الاتجاه المشترك يدفع النمو العام في تطبيقات التفتيش والمراقبة، مع كون التفتيش هو القطاع الفرعي المسيطر.

- على سبيل المثال، قامت شركة شل بنشر طائرات DJI Matrice 300 RTK بدون طيار المجهزة بأجهزة استشعار LiDAR والبصرية لتفتيش أبراج الشعلة في مصافيها، مما قلل من وقت التفتيش بنسبة تقارب 60%.

حسب التطبيق

تشكل شركات النفط والغاز أكبر حصة تطبيقية في سوق الطائرات بدون طيار للبترول، حيث تستحوذ على 60% من السوق في عام 2024. تستفيد هذه الشركات من تكنولوجيا الطائرات بدون طيار لمهام تشغيلية متنوعة مثل الاستكشاف والتفتيش والمراقبة. توفر الطائرات بدون طيار لشركات النفط والغاز القدرة على مراقبة العمليات عن بُعد، مما يقلل من المخاطر المرتبطة بالتفتيش اليدوي ويعزز الكفاءة التشغيلية. يُعزى الاستخدام الواسع للطائرات بدون طيار من قبل هذه الشركات إلى توفير التكاليف، وتعزيز السلامة، والامتثال التنظيمي، خاصة في البيئات الخطرة. إن تبني هذا القطاع للطائرات بدون طيار يسرع من توسع السوق، مما يجعل شركات النفط والغاز القطاع الفرعي التطبيقي المسيطر داخل السوق.

- على سبيل المثال، تستخدم شركة شيفرون طائرات بدون طيار ثابتة الجناح لمراقبة خطوط الأنابيب، مما يمكن الشركة من تغطية أكثر من 300 ميل من البنية التحتية في ساعات بدلاً من أيام.

محركات النمو الرئيسية

زيادة الطلب على البيانات والمراقبة في الوقت الفعلي

أحد المحركات الرئيسية لنمو سوق الطائرات بدون طيار للبترول هو زيادة الطلب على البيانات والمراقبة في الوقت الفعلي. تتيح الطائرات بدون طيار المجهزة بأجهزة استشعار وتقنيات تصوير متقدمة المراقبة المستمرة واسترجاع البيانات الفوري، مما يحسن بشكل كبير من الكفاءة التشغيلية. إن الحاجة إلى اتخاذ قرارات سريعة، خاصة في مراقبة البنية التحتية مثل خطوط الأنابيب والمصافي، تدفع شركات النفط والغاز إلى تبني الطائرات بدون طيار للتفتيش والمراقبة المنتظمة. هذه القدرة تقلل من وقت التوقف، وتعزز إدارة الأصول، وتسمح بالصيانة الاستباقية، مما يغذي توسع السوق.

- على سبيل المثال، في الهند، تم نشر طائرات بدون طيار مجهزة بأجهزة استشعار التصوير الغازي البصري (OGI) عبر خطوط الأنابيب النفطية المتوسطة، مما يقلل من وقت اكتشاف التسرب بنسبة 20% مقارنة بالطرق اليدوية.

الكفاءة في التكاليف والسلامة التشغيلية

محرك رئيسي آخر في سوق الطائرات بدون طيار للبترول هو الكفاءة الكبيرة في التكاليف وتحسين السلامة التي توفرها الطائرات بدون طيار. تقلل الطائرات بدون طيار من الحاجة إلى عمليات التفتيش اليدوية المكلفة، خاصة في البيئات الخطرة مثل الحفارات البحرية أو خطوط الأنابيب النائية. من خلال تقليل تعرض البشر للمواقف الخطرة وتحسين تدفقات العمل التشغيلية، تساعد الطائرات بدون طيار شركات البترول على خفض التكاليف التشغيلية مع ضمان سلامة العمال. تساهم قدرة التكنولوجيا على أتمتة عمليات التفتيش وتقديم بيانات عالية الجودة وتقليل وقت التوقف بشكل مباشر في تبنيها المتزايد في الصناعة.

- على سبيل المثال، استخدمت شركة إكسون موبيل عمليات التفتيش بواسطة الطائرات بدون طيار لمراقبة أبراج الشعلة وخطوط الأنابيب، مما قلل بشكل كبير من وقت التوقف وتكاليف الصيانة.

التقدم التكنولوجي والامتثال التنظيمي

تدفع التطورات التكنولوجية في قدرات الطائرات بدون طيار، بما في ذلك تحسين أوقات الطيران، وتحليل البيانات المدعوم بالذكاء الاصطناعي، ودقة المستشعرات المحسنة، إلى نمو سوق الطائرات بدون طيار للبترول. تجعل هذه التطورات الطائرات بدون طيار أكثر موثوقية وقادرة على أداء المهام المعقدة، مثل اكتشاف التسربات ومراقبة البيئة. بالإضافة إلى ذلك، يتطلب الامتثال التنظيمي في العديد من المناطق عمليات تفتيش متكررة لخطوط الأنابيب والمنشآت البحرية لضمان حماية البيئة والسلامة. توفر الطائرات بدون طيار حلاً فعالاً من حيث التكلفة والكفاءة لتلبية هذه المتطلبات التنظيمية، مما يعزز نمو السوق بشكل أكبر.

الاتجاهات والفرص الرئيسية

دمج الذكاء الاصطناعي والأتمتة

أحد الاتجاهات الهامة في سوق الطائرات بدون طيار للبترول هو دمج الذكاء الاصطناعي (AI) والأتمتة في عمليات الطائرات بدون طيار. يمكن للطائرات بدون طيار المدعومة بالذكاء الاصطناعي التقاط وتحليل البيانات بشكل مستقل، مما يوفر قدرات تنبؤية متقدمة لصيانة المعدات واكتشاف المخاطر. يقدم هذا الاتجاه فرصًا جديدة للشركات في صناعة النفط والغاز لتحسين سير العمل، وتقليل الأخطاء البشرية، وتعزيز كفاءة العمليات. مع تطور تقنيات الذكاء الاصطناعي، ستعمل أتمتة مهام التفتيش والمراقبة على تحسين قابلية التوسع ودقة عمليات الطائرات بدون طيار في تطبيقات البترول.

- على سبيل المثال، تستخدم شركة تيرا درون طائرات بدون طيار مدعومة بالذكاء الاصطناعي مع مستشعرات بصرية لمراقبة انبعاثات الغازات الدفيئة في الوقت الفعلي من الشعلات وخطوط الأنابيب، مما يوفر رؤى قابلة للتنفيذ لتقليل الانبعاثات والامتثال التنظيمي في المملكة العربية السعودية.

توسيع تطبيقات الطائرات بدون طيار في المناطق النائية

يستفيد سوق الطائرات بدون طيار للبترول أيضًا من الاستخدام المتزايد للطائرات بدون طيار في مواقع النفط والغاز النائية والصعبة الوصول. أصبحت الطائرات بدون طيار الآن ضرورية لمراقبة وتفتيش خطوط الأنابيب، والمنصات، والبنية التحتية الأخرى في التضاريس الصعبة، مثل المواقع البحرية أو الغابات الكثيفة، حيث تكون الطرق التقليدية مكلفة وتستغرق وقتًا طويلاً. تفتح قدرة الطائرات بدون طيار على الوصول إلى هذه المناطق بسهولة وكفاءة فرصًا كبيرة للشركات لتعزيز العمليات، وتخفيف المخاطر، وتقليل التكاليف. مع تزايد الطلب على الطاقة في المناطق النائية، ستصبح الطائرات بدون طيار أكثر تكاملاً في عمليات البترول.

- على سبيل المثال، استخدمت شركة بي بي طائرات بدون طيار جوية في حقل برودو باي النفطي في ألاسكا لتفتيش أبراج الشعلة وخطوط الأنابيب، مما قلل من وقت التفتيش من يومين إلى بضع ساعات فقط.

التحديات الرئيسية

القيود التنظيمية وقيود المجال الجوي

أحد التحديات الرئيسية التي تواجه سوق الطائرات بدون طيار للبترول هو التنقل في القيود التنظيمية وقيود المجال الجوي المعقدة. لدى العديد من الدول لوائح صارمة تحكم عمليات الطائرات بدون طيار، خاصة عندما يتعلق الأمر بالطيران في المناطق المحظورة مثل المصافي النفطية، وخطوط الأنابيب، والمنصات البحرية. يمكن أن تحد هذه اللوائح من استخدام الطائرات بدون طيار وتبطئ من تبنيها في القطاع. بالإضافة إلى ذلك، يمكن أن يخلق نقص المعايير التنظيمية العالمية عبر البلدان حواجز أمام العمليات الدولية للطائرات بدون طيار، مما يتطلب من الشركات الاستثمار في استراتيجيات الامتثال لكل منطقة تعمل فيها.

مخاوف الخصوصية والأمن للبيانات

مع زيادة استخدام الطائرات بدون طيار في قطاع البترول، تظهر مخاوف الخصوصية والأمن للبيانات كتحديات كبيرة. تجمع الطائرات بدون طيار بيانات حساسة أثناء عمليات التفتيش والمراقبة، والتي يمكن أن تكون عرضة للهجمات الإلكترونية أو الوصول غير المصرح به. يجب على صناعة النفط والغاز الاستثمار في أنظمة إدارة بيانات آمنة لحماية المعلومات السرية وضمان الامتثال للوائح حماية البيانات. تتطلب هذه المخاوف الأمنية تقدمًا تكنولوجيًا مستمرًا واستثمارات في التشفير والأمن السيبراني لتقليل المخاطر المرتبطة بجمع وتخزين البيانات بواسطة الطائرات بدون طيار.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق الطائرات بدون طيار لقطاع البترول، حيث تمثل 42% من الحصة السوقية العالمية في عام 2024. تستفيد المنطقة من تركيز كثيف للبنية التحتية الناضجة للنفط والغاز، بما في ذلك منصات الحفر البحرية، وخطوط الأنابيب الواسعة، والأصول المتوسطة العمر التي تتطلب التفتيش والمراقبة المتكررة. تسرع المتطلبات التنظيمية المتقدمة والمعايير العالية للسلامة والبيئة واعتماد مبكر لإدارة الأصول بواسطة الطائرات بدون طيار من نشر الطائرات بدون طيار. ونتيجة لذلك، يعتمد المشغلون في الولايات المتحدة وكندا والمكسيك بشكل متزايد على الطائرات بدون طيار للتفتيش والمراقبة وصيانة خطوط الأنابيب، مما يحافظ على هيمنة أمريكا الشمالية خلال فترة التوقعات.

أوروبا

تمثل أوروبا 27% من الحصة السوقية العالمية لاعتماد الطائرات بدون طيار في قطاع البترول في عام 2024. تدفع العمليات البحرية الكبيرة في المنطقة، خاصة في بحر الشمال، بالإضافة إلى التركيز المتزايد على تتبع الانبعاثات والامتثال البيئي، الطلب على عمليات التفتيش والمراقبة بواسطة الطائرات بدون طيار. تشجع الأطر التنظيمية الصارمة حول سلامة خطوط الأنابيب والكشف عن التسرب وسلامة المنشآت المشغلين على استبدال المراقبة اليدوية بنشر الطائرات بدون طيار. بالإضافة إلى ذلك، تخلق الاستثمارات المستمرة في البنية التحتية للطاقة المتجددة-الهجينة حالات استخدام متقاطعة للطائرات بدون طيار، مما يعزز اعتمادها بشكل مستمر في أوروبا الغربية والشمالية والشرقية.

آسيا والمحيط الهادئ

تزيد منطقة آسيا والمحيط الهادئ بسرعة حصتها السوقية، حيث تمثل 18% في عام 2024. يدفع تطوير البنية التحتية المتزايد للنفط والغاز في المنطقة، إلى جانب النشاط الاستكشافي المتزايد، الطلب على الطائرات بدون طيار. تستثمر دول مثل الصين والهند وإندونيسيا وجنوب شرق آسيا في توسيع القدرة الإنتاجية في المنبع والوسطى، مستخدمة الطائرات بدون طيار لمراقبة خطوط الأنابيب والتفتيش على المواقع النائية ودعم الاستكشاف. تدفع التكاليف المنخفضة للعمالة مع تزايد التوقعات المتعلقة بالسلامة والرقابة البيئية المشغلين إلى تبني الطائرات بدون طيار لإدارة الأصول بكفاءة. يمثل الطلب المتزايد بسرعة على الطاقة في المنطقة، إلى جانب بناء البنية التحتية في التضاريس الصعبة والمناطق البحرية، فرصة نمو كبيرة لدمج الطائرات بدون طيار.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 6% من الحصة السوقية العالمية في عام 2024. تجعل حقول النفط في المنطقة، التي غالبًا ما تكون في مناطق نائية أو يصعب الوصول إليها، الطائرات بدون طيار حلاً جذابًا لتفتيش خطوط الأنابيب والكشف عن التسرب والمراقبة الروتينية للأصول. يغذي النشاط المتزايد في الاستكشاف والإنتاج في دول مثل البرازيل والأرجنتين وغيرها الطلب. ومع ذلك، فإن الاستثمار الإجمالي الأقل مقارنة بأمريكا الشمالية وأوروبا يعني أن الاعتماد يتقدم بوتيرة معتدلة. بدأت التطورات التنظيمية ومتطلبات الامتثال البيئي في تشجيع زيادة انتشار الطائرات بدون طيار في جميع أنحاء المنطقة، ومن المتوقع أن تكتسب زخمًا في السنوات القادمة.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا 7% من حصة السوق في عام 2024. تدفع احتياطيات النفط والغاز الكبيرة في المنطقة، وخطوط الأنابيب النائية الواسعة، والبنية التحتية البحرية – إلى جانب الدفع نحو التحديث والكفاءة التشغيلية – إلى زيادة الاستيعاب. ومع ذلك، تختلف معدلات التبني بشكل كبير بين الدول بسبب الاختلافات في الأنظمة التنظيمية، ونضج البنية التحتية، وقدرة الإنفاق الرأسمالي. مع تطور الأطر التنظيمية واعتماد المزيد من المشغلين على الصيانة المدعومة بالتكنولوجيا، من المتوقع أن تنمو حصة الشرق الأوسط وأفريقيا من خدمات الطائرات بدون طيار في قطاع البترول العالمي على مدى السنوات القادمة، مع زيادة الاستثمار في مبادرات المراقبة عن بعد والامتثال.

تقسيمات السوق:

حسب النوع

- التفتيش

- المراقبة

- مراقبة خطوط الأنابيب

- الاستكشاف

- اللوجستيات

حسب التطبيق

- شركات النفط والغاز

- مزودو خدمات الطاقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق الطائرات بدون طيار للبترول تنافسي للغاية، مع لاعبين رئيسيين مثل DJI، Parrot، Aerovironment، General Atomics، Northrop Grumman، Textron، Insitu، BP، ExxonMobil، وChevron يقودون الطريق. تقوم هذه الشركات بتوسيع وجودها في السوق بشكل استراتيجي من خلال التقدم التكنولوجي، والشراكات، وعمليات الاستحواذ. يركز اللاعبون الرئيسيون بشكل متزايد على تعزيز قدرات الطائرات بدون طيار بأنظمة مدعومة بالذكاء الاصطناعي، وأجهزة استشعار متقدمة، وتحليل بيانات مؤتمت لتحسين الكفاءة التشغيلية في عمليات التفتيش على النفط والغاز، والمراقبة، ومراقبة خطوط الأنابيب. بالإضافة إلى ذلك، يتعاون كبار مصنعي الطائرات بدون طيار مع شركات النفط والغاز لتطوير حلول طائرات بدون طيار متخصصة تلبي متطلبات الصناعة الخاصة، بما في ذلك المتانة القوية، ووقت الطيران الممتد، والتصوير عالي الدقة لجمع البيانات في الوقت الحقيقي. أدى الطلب المتزايد على أنظمة المراقبة الفعالة والآمنة من حيث التكلفة إلى زيادة المنافسة، حيث يركز اللاعبون على تمييز عروضهم بناءً على الأداء، والخدمة، والامتثال التنظيمي. مع نمو السوق، تستكشف الشركات أيضًا الفرص في المناطق الناشئة، مما يزيد من حدة المنافسة.

تحليل اللاعبين الرئيسيين

- جنرال أتوميكس

- شيفرون

- إنسيتو

- إكسون موبيل

- تكسترون

- إيروفيرونمنت

- نورثروب غرومان

- بي بي

- باروت

- دي جي آي

التطورات الأخيرة

- في أبريل 2025، وقعت تيرا درون مذكرة تفاهم مع أرامكو السعودية لبدء اختبارات تفتيش منشآت النفط والغاز، مما يمثل توسعًا استراتيجيًا في مراقبة البنية التحتية باستخدام الطائرات بدون طيار في قطاع البترول.

- في مايو 2025، قدمت بريدجر فوتونيكس نظامًا جديدًا لنشر نظام LiDAR لرسم خرائط الغاز (GML) باستخدام الطائرات بدون طيار، مصمم لاكتشاف انبعاثات الميثان في البنية التحتية للنفط والغاز البعيدة، وهو تقدم كبير لمراقبة الانبعاثات والامتثال التنظيمي.

- في يونيو 2025، حصلت فلاي لوجيكس على عقود مع عدة مشغلين في بحر الشمال لنشر حلولها القائمة على الطائرات بدون طيار لاكتشاف ومراقبة انبعاثات الميثان في منشآت النفط والغاز البحرية.

- في يونيو 2025، جددت موديك اتفاقية البحث والتطوير مع تيرا درون لنشر أنظمة الطائرات بدون طيار للتفتيش الداخلي غير المدمر لخزانات تخزين النفط الخام على وحدات الإنتاج والتخزين والتفريغ العائمة (FPSO).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على الطائرات بدون طيار في عمليات البترول في النمو مع سعي الشركات للحصول على حلول فعالة من حيث التكلفة والكفاءة لمراقبة خطوط الأنابيب وفحص البنية التحتية.

- ستدفع التطورات التكنولوجية في الذكاء الاصطناعي والأتمتة وتكامل المستشعرات تطوير طائرات بدون طيار أكثر استقلالية وذكاء، مما يعزز قدراتها التشغيلية.

- سيؤدي الاحتياج المتزايد لتحليل البيانات في الوقت الحقيقي والصيانة التنبؤية إلى زيادة اعتماد الطائرات بدون طيار المجهزة بقدرات تحليل البيانات المتقدمة وتعلم الآلة.

- ستدفع الامتثال التنظيمي ومعايير السلامة شركات النفط والغاز إلى دمج الطائرات بدون طيار في عملياتها لتلبية متطلبات المراقبة البيئية والتقارير.

- سيؤدي توسع البنية التحتية للنفط والغاز في المواقع النائية والبحرية إلى زيادة الطلب على الطائرات بدون طيار، مما يوفر الوصول إلى المناطق التي يصعب الوصول إليها مع الحد الأدنى من المخاطر.

- مع زيادة قدرات الطائرات بدون طيار، سيشهد السوق زيادة في استخدامها للاستكشاف والمسح الجيولوجي، مما يسرع العمليات الأولية.

- سيؤدي الدفع المستمر نحو الاستدامة إلى زيادة استخدام الطائرات بدون طيار لمراقبة الانبعاثات وضمان الممارسات المسؤولة بيئيًا في قطاع البترول.

- سترتفع نسبة الاختراق في السوق في المناطق الناشئة، مثل آسيا والمحيط الهادئ والشرق الأوسط، حيث تتبنى شركات النفط والغاز المحلية تقنية الطائرات بدون طيار لتحقيق الكفاءة التشغيلية.

- ستتعاون الشركات بشكل متزايد مع مصنعي الطائرات بدون طيار لتطوير حلول مخصصة تلبي الاحتياجات المحددة لصناعة البترول.

- سيعزز دمج الطائرات بدون طيار مع التقنيات الناشئة الأخرى، مثل البلوكشين والحوسبة السحابية، شفافية وأمان البيانات التي يتم جمعها أثناء عمليات التفتيش والمراقبة.