نظرة عامة على السوق:

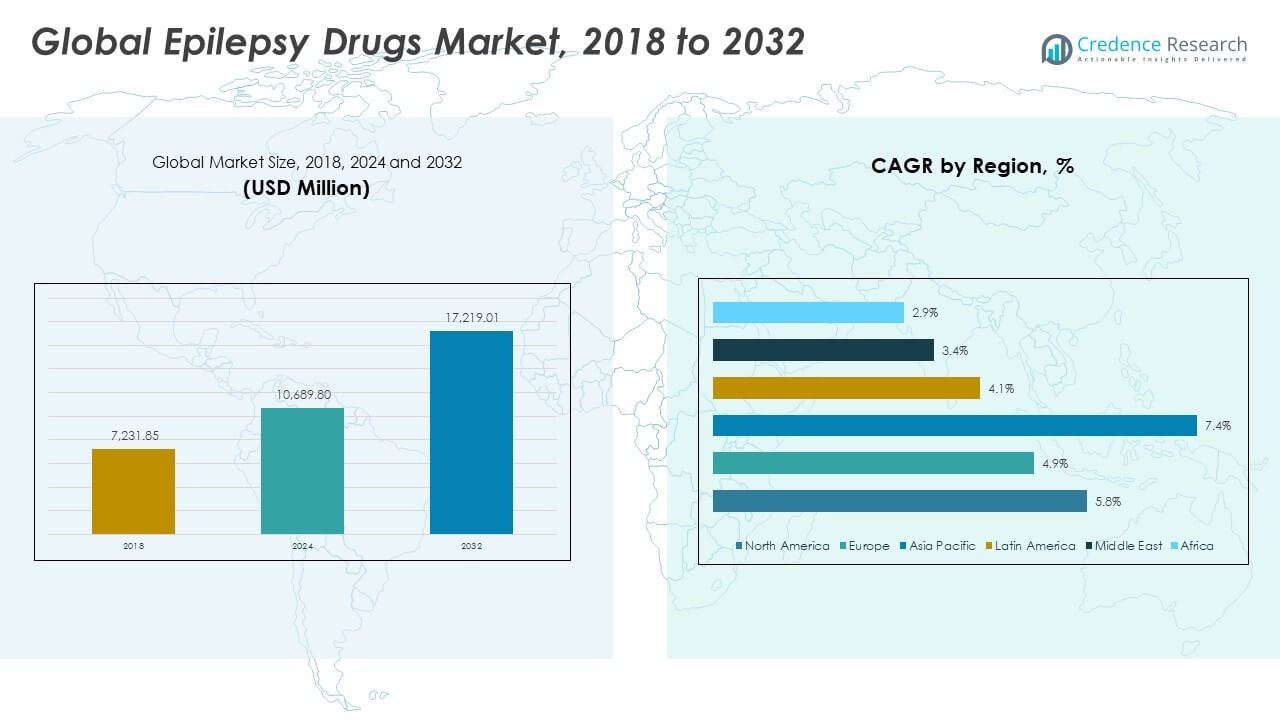

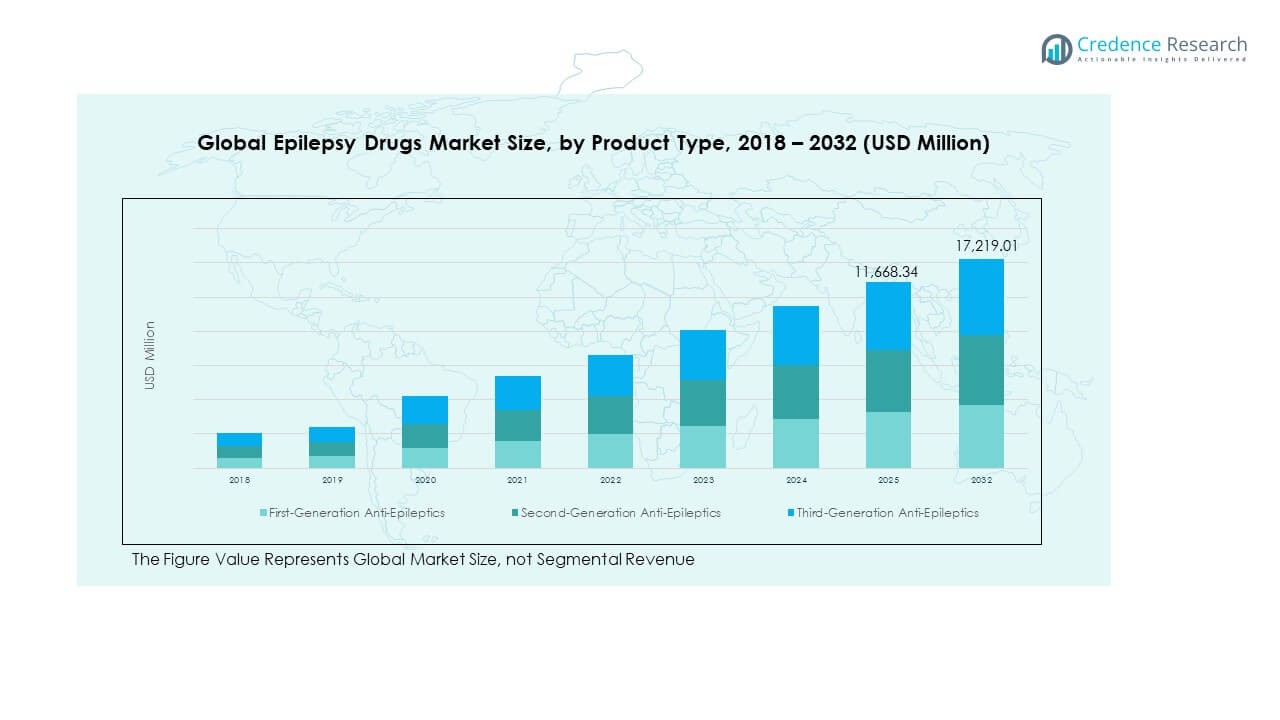

قُدرت قيمة سوق الأدوية العالمية لعلاج الصرع بمبلغ 7,231.85 مليون دولار أمريكي في عام 2018، وارتفعت إلى 10,689.80 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 17,219.01 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.72% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية الصرع 2024 |

10,689.80 مليون دولار أمريكي |

| سوق أدوية الصرع، معدل النمو السنوي المركب |

5.72% |

| حجم سوق أدوية الصرع 2032 |

17,219.01 مليون دولار أمريكي |

يُعزى نمو السوق إلى زيادة انتشار الصرع وارتفاع الوعي بخيارات العلاج المبكر. يعزز زيادة الوصول إلى الرعاية الصحية، وتحسين القدرات التشخيصية، والسياسات الداعمة للتعويض اعتماد الأدوية. تعزز التطورات في تركيبات الأدوية المضادة للصرع التي تقدم فعالية أفضل مع آثار جانبية أقل امتثال المرضى. علاوة على ذلك، من المتوقع أن تسرع الأبحاث الجارية والتجارب السريرية التي تركز على الطب الدقيق وآليات العمل الجديدة من الابتكار في هذا المجال العلاجي.

إقليمياً، تتصدر أمريكا الشمالية بفضل البنية التحتية المتقدمة للرعاية الصحية، والحضور القوي للشركات الصيدلانية الكبرى، واعتماد العلاجات الجديدة مبكراً. تليها أوروبا بفضل الوعي العالي والدعم التنظيمي القوي لإدارة الصرع. تشهد منطقة آسيا والمحيط الهادئ نمواً سريعاً بفضل زيادة الإنفاق على الرعاية الصحية، وارتفاع معدلات التشخيص، وتوسيع الوصول إلى رعاية الأعصاب في دول مثل الهند والصين واليابان. تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا أيضاً تحسينات ثابتة مدعومة بمبادرات صحية وبرامج تعليم المرضى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- قُدرت قيمة سوق الأدوية العالمية لعلاج الصرع بمبلغ 7,231.85 مليون دولار أمريكي في عام 2018، وبلغت 10,689.80 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 17,219.01 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.72% خلال فترة التوقعات.

- تشترك أمريكا الشمالية (43.3%)، وأوروبا (26.6%)، وآسيا والمحيط الهادئ (22.4%) في الحصة الأكبر، مدفوعة بأنظمة الرعاية الصحية المتقدمة، والنشاط القوي في البحث والتطوير، والوصول الواسع إلى العلاجات المضادة للصرع.

- تُعد منطقة آسيا والمحيط الهادئ الأسرع نمواً، مدعومة بتوسيع البنية التحتية للرعاية الصحية، وارتفاع معدلات التشخيص، وزيادة توفر الأدوية المضادة للصرع العامة والماركة.

- تشكل الأدوية المضادة للصرع من الجيل الثاني حوالي 50-55% من الحصة الإجمالية، مما يعكس تفضيل الأطباء القوي بسبب تحسين السلامة وتقليل التفاعلات.

- تمثل الأدوية المضادة للصرع من الجيل الثالث حوالي 25-30% من حصة السوق ومن المتوقع أن تنمو بسرعة بفضل الابتكار في التركيبات القائمة على الدقة والإطلاق الممتد.

محركات السوق:

زيادة انتشار الصرع وتوسيع حملات التوعية

تزايد حالات الصرع عالميًا يدفع الطلب على العلاجات الفعالة. إن ارتفاع معدلات التشخيص وبرامج التوعية التي تطلقها المنظمات الصحية يُحسن من تبني العلاج المبكر. تستثمر الهيئات الحكومية وغير الحكومية في حملات التثقيف لتقليل الوصمة وتعزيز الاستشارات الطبية. يساعد زيادة الفحص في المناطق الريفية والمحرومة في تحديد المرضى غير المعالجين. تساهم هذه التوعية الواسعة بشكل كبير في توسيع وصول المرضى إلى الأدوية المضادة للصرع الحديثة. تتعاون شركات الأدوية مع المؤسسات الصحية لتنفيذ برامج توعية مجتمعية. يستفيد سوق الأدوية العالمي للصرع من هذه التوعية المحسنة والبنية التحتية الصحية الأقوى. تضمن الجهود المستمرة في الصحة العامة نموًا مستدامًا في كل من الاقتصادات المتقدمة والنامية.

- على سبيل المثال، تضمن الجهود المستمرة في الصحة العامة نموًا مستدامًا في كل من الاقتصادات المتقدمة والنامية. يستفيد سوق الأدوية العالمي للصرع من هذه التوعية المحسنة، وتحسين التشخيصات، والبنية التحتية الصحية الأقوى. تتعاون الجمعيات الخيرية الكبرى للصرع وشركات الأدوية بشكل متكرر في حملات توعية تصل إلى الملايين من خلال وسائل الإعلام المختلفة، والفعاليات التعليمية، والمنصات الرقمية. هذه التوعية المتزايدة ودعم المرضى هما المحركان الرئيسيان لتوسع السوق.

نمو البحث والتطوير في صيغ الأدوية الجديدة وآليات التوصيل

تُعيد التطورات في البحث والتطوير تشكيل نهج علاج الصرع. تركز شركات تصنيع الأدوية على تحسين الفعالية، وتقليل الآثار الجانبية، وتطوير صيغ ممتدة المفعول. تعزز تقنيات توصيل الأدوية الجديدة، بما في ذلك الأنظمة عبر الجلد والأنفية، من امتثال المرضى. تساعد هذه الابتكارات في تقليل تكرار النوبات وتحسين جودة الحياة للمرضى. تزيد الشركات من استثمارات البحث والتطوير في الطب الشخصي والدقيق لاستهداف المتغيرات الجينية. تُظهر عدة أدوية قيد التطوير نتائج واعدة في التجارب المتأخرة. يستمر سوق الأدوية العالمي للصرع في التوسع مع هذه التطورات التكنولوجية والسريرية. يشجع ذلك على دخول جهات جديدة وتعاون بين شركات التكنولوجيا الحيوية والأدوية.

- على سبيل المثال، أظهر عامل أنفي في عام 2024 وقتًا متوسطًا لتقليل النوبة الأولى بلغ 3.2 ساعات مقابل 6.8 ساعات للعلاج الفموي في تجربة مقارنة مباشرة لدى البالغين. تساعد هذه الابتكارات في تقليل تكرار النوبات وتحسين جودة الحياة للمرضى. تزيد الشركات من استثمارات البحث والتطوير في الطب الشخصي والدقيق لاستهداف المتغيرات الجينية.

السياسات الصحية الداعمة وأطر التعويض

تعزز السياسات الحكومية القوية الداعمة لعلاج الصرع من إمكانية الوصول إلى الأدوية. تجعل أطر التعويض في المناطق المتقدمة العلاجات المتقدمة أكثر تكلفة للمرضى. تعزز البرامج الصحية الوطنية في أوروبا وأمريكا الشمالية إدراج أدوية الصرع تحت تغطية التأمين. تؤكد السلطات الصحية العامة على الحاجة إلى شبكات رعاية عصبية شاملة. يساهم توسع مراكز إدارة الصرع أيضًا في تعزيز نتائج العلاج. يزيد هذا الدعم المنظم من التبني عبر جميع الفئات السكانية، بما في ذلك المرضى الأطفال وكبار السن. يكتسب سوق الأدوية العالمي للصرع زخمًا من السياسات المواتية والإصلاحات السياسية المستمرة. تحسين القدرة على تحمل التكاليف للمرضى يخلق استقرارًا طويل الأمد للقطاع العلاجي.

زيادة تبني الأدوية الجنيسة والعلاجات الفعالة من حيث التكلفة

الطلب المتزايد على الأدوية المضادة للصرع ذات الأسعار المعقولة يدفع نحو توسع السوق. انتهاء صلاحية براءات الاختراع للأدوية الرئيسية شجع على تصنيع الأدوية الجنيسة في عدة مناطق. توفر الأدوية الجنيسة فوائد تكلفة مع الحفاظ على الفعالية العلاجية، مما يعزز من الوصول إليها في الدول ذات الدخل المنخفض. تشجع أنظمة الرعاية الصحية في جميع أنحاء العالم على استخدام الأدوية الجنيسة لتقليل تكاليف العلاج. المنافسة المتزايدة في الأدوية الجنيسة تعزز أيضًا الابتكار بين الشركات المصنعة للعلامات التجارية. يشهد سوق الأدوية العالمية للصرع نموًا متوازنًا بين القطاعات ذات العلامات التجارية والجنيسة. تقوم شركات الأدوية بتنويع محافظها للحفاظ على ميزة تنافسية في الأسواق التي تعتمد على التكلفة. يعزز هذا التوازن الديناميكي سلسلة التوريد العالمية للأدوية المضادة للصرع.

اتجاهات السوق:

التركيز المتزايد على الطب الشخصي والعلاجات الدقيقة

تكتسب استراتيجيات العلاج الشخصي أهمية في إدارة الصرع. تُمكن التطورات في علم الجينوم والتشخيص القائم على العلامات الحيوية من اختيار الأدوية بناءً على المريض. يستفيد مطورو الأدوية من الطب الدقيق لتقليل الآثار الجانبية وتحسين الفعالية العلاجية. يدعم دمج الذكاء الاصطناعي في تصنيف المرضى تخصيص الأدوية بناءً على البيانات. تتبنى المستشفيات التحليلات التنبؤية لتحسين الجرعات وتوليفات العلاج. يستفيد سوق الأدوية العالمية للصرع من هذه الابتكارات في اتخاذ القرارات السريرية. يعزز البحث التعاوني بين المؤسسات الأكاديمية والسريرية الفهم الجزيئي للصرع. يدعم الاتجاه نتائج أفضل على المدى الطويل ويقلل من مخاطر مقاومة الأدوية.

- على سبيل المثال، حددت الدراسات الممولة من التحالف مؤخرًا العديد من العلامات الحيوية الجديدة المرتبطة بالاستجابة للعلاج في أمراض مختلفة، مثل تحديد ADIPOQ وHEY2 وFUT10 كعلامات حيوية تنبؤية محتملة في سرطانات الرأس والرقبة في دراسة عام 2024. يدعم الاتجاه العام في استخدام مثل هذه العلامات الحيوية نتائج أفضل على المدى الطويل ويهدف إلى تقليل مخاطر مقاومة الأدوية من خلال تمكين نهج الطب الشخصي.

الزيادة في استخدام المنصات الصحية الرقمية وأدوات المراقبة عن بعد

تعمل التقنيات الرقمية على تحويل رعاية الصرع من خلال تمكين المراقبة المستمرة. تحسن الأجهزة القابلة للارتداء وتطبيقات تتبع النوبات المستندة إلى الهواتف الذكية إدارة المرضى. يدعم نقل البيانات في الوقت الحقيقي الأطباء في تعديل خطط العلاج بكفاءة. تساعد منصات الطب عن بعد المرضى في المناطق النائية على تلقي استشارات عصبية من خبراء. تقوم شركات الأدوية بدمج أدوات الالتزام الرقمي مع برامج الأدوية. يتطور سوق الأدوية العالمية للصرع نحو نماذج مشاركة المرضى المدفوعة بالتكنولوجيا. تجمع هذه الأدوات أيضًا بيانات قيمة للمراقبة بعد التسويق واليقظة الدوائية. يضمن الاتجاه تحسين نتائج العلاج ورضا المرضى.

- على سبيل المثال، يمكن لشبكة طب الأعصاب عن بعد الإقليمية أن تربط العيادات الريفية بالمتخصصين، مما يلغي غالبًا سفر المرضى بالكامل للاستشارات الأولية. تقوم شركات الأدوية بدمج أدوات الالتزام الرقمي مع برامج الأدوية، مثل تلك التي تستخدم البثور الذكية وأجهزة الاستنشاق المزودة بأجهزة استشعار والتطبيقات المحمولة لمراقبة وتحسين عادات تناول الأدوية.

توسيع خط إنتاج الأدوية المضادة للصرع من الجيل التالي

تزداد تنوع وتقدم خطوط البحث في أدوية مضادة للصرع. تستهدف الشركات آليات جديدة مثل تعديل التشابك العصبي وتنظيم قنوات الأيونات. يزداد معدل الموافقة على الأدوية المبتكرة التي تقلل من التخدير والتأثيرات الإدراكية. تسرع الشراكات بين الشركات الناشئة في مجال التكنولوجيا الحيوية والشركات القائمة من تطوير المنتجات. تقدم الوكالات التنظيمية موافقات سريعة للأدوية التي تعالج الصرع المقاوم للأدوية. يستفيد السوق العالمي لأدوية الصرع من هذه الأطر البحثية التعاونية. تعيد الفئات العلاجية الجديدة تشكيل الديناميات التنافسية عبر المناطق المتقدمة. يبرز الاتجاه تحولًا نحو نهج علاجي أكثر استهدافًا وكفاءة.

دمج الذكاء الاصطناعي في اكتشاف الأدوية والتجارب السريرية

يحسن الذكاء الاصطناعي كفاءة تطوير الأدوية لعلاج الصرع. تساعد نماذج التعلم الآلي في التنبؤ بسلوك المركبات وتحسين النتائج السريرية. تسرع أدوات الذكاء الاصطناعي من تحديد المرشحين للأدوية والعلامات الحيوية المحتملة. تستخدم فرق البحث والتطوير في شركات الأدوية الذكاء الاصطناعي لتصميم مركبات أكثر أمانًا وفعالية. تعزز تحليلات البيانات الآلية الدقة في إدارة التجارب السريرية. يشهد السوق العالمي لأدوية الصرع تبنيًا قويًا للابتكارات المدعومة بالذكاء الاصطناعي. يدعم هذا الدمج تقديمات تنظيمية أسرع وتحليل ما بعد السوق. يعزز الاتجاه الإنتاجية العامة والشفافية في خط البحث.

تحليل تحديات السوق:

التكلفة العالية للعلاجات ذات العلامات التجارية والوصول المحدود في المناطق النامية

تبقى التكلفة العالية للأدوية المضادة للصرع ذات العلامات التجارية عائقًا رئيسيًا للمرضى في البلدان ذات الدخل المنخفض. تحد البنية التحتية الصحية المحدودة وسياسات التعويض غير المتسقة من الوصول إلى الأدوية الأساسية. تؤدي النقص في المتخصصين في الأمراض العصبية أيضًا إلى تأخير التشخيص وبدء العلاج. يعتمد المرضى غالبًا على أنظمة دوائية قديمة بسبب قيود القدرة على تحمل التكاليف. يواجه السوق العالمي لأدوية الصرع تفاوتات في توزيع الأدوية عبر المناطق. تثبط استراتيجيات التسعير العالية الالتزام بالعلاج المستمر، خاصة في السكان الريفيين. تحاول الحكومات تحقيق التوازن بين القدرة على تحمل التكاليف والحوافز الابتكارية. تظل المشكلة تحد من الوصول العادل إلى الرعاية الصحية الجيدة.

ردود الفعل السلبية للأدوية، قضايا التحمل، وتعقيدات تنظيمية

تقلل الآثار الجانبية مثل الدوخة، التعب، والتغيرات السلوكية من امتثال المرضى. يقلل تطوير التحمل في العلاج طويل الأمد من فعالية الأدوية مع مرور الوقت. يضيف إدارة العلاج المتعدد في الصرع المقاوم للأدوية تعقيدًا إضافيًا للعلاج. تبقى المتطلبات التنظيمية لاختبارات السلامة والمراقبة الدوائية صارمة، مما يزيد من التكاليف على الشركات المصنعة. يشهد السوق العالمي لأدوية الصرع تأخيرات في الموافقات بسبب إجراءات التقييم السريري الصارمة. تكافح الشركات الصغيرة لتلبية المتطلبات التنظيمية، مما يبطئ الابتكار. تتطلب أنظمة الإبلاغ عن الأحداث السلبية أيضًا استثمارات مستمرة في المراقبة. تخلق هذه التحديات عقبات أمام توسع السوق وربحية مستدامة.

فرص السوق:

ظهور البيولوجيات والنهج العلاجية المبتكرة

الأدوية البيولوجية والعلاجات الواقية للأعصاب تفتح آفاقًا جديدة للعلاج. التقدم في علم الوراثة العصبية وعلم الأحياء الجزيئي يعزز تطوير الأدوية المستهدفة. تستكشف شركات الأدوية العلاجات القائمة على الأجسام المضادة والمعدلات الببتيدية لعلاج الصرع المقاوم. سوق الأدوية العالمي للصرع في وضع يمكنه من الاستفادة من هذه الآليات الجديدة. يوفر التوسع في أبحاث الطب التجديدي والعلاج القائم على الخلايا إمكانات إدارة طويلة الأمد. التعاون مع المؤسسات الأكاديمية يقود هذه الابتكارات السريرية. التركيز على تعديل المرض بدلاً من قمع الأعراض يخلق قيمة علاجية دائمة.

التوسع في الأسواق الناشئة غير المستغلة ودمج الصحة الرقمية

الاستثمار المتزايد في الرعاية الصحية في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا يقدم فرصًا كبيرة. الوعي المتزايد وتحسين مرافق التشخيص يوسعان قاعدة المرضى. يسمح دمج الصحة الرقمية لشركات الأدوية بدعم حلول الرعاية عن بُعد. من المتوقع أن يستفيد سوق الأدوية العالمي للصرع من الوصول المدفوع بالتطبيب عن بُعد. الشراكات مع الموزعين المحليين والحكومات تعزز اختراق السوق. الاعتماد المتزايد على قنوات الصيدليات الإلكترونية يزيد من توفر المنتجات. هذه العوامل مجتمعة تعزز الانتشار العالمي واستدامة الإيرادات على المدى الطويل.

تحليل تقسيم السوق:

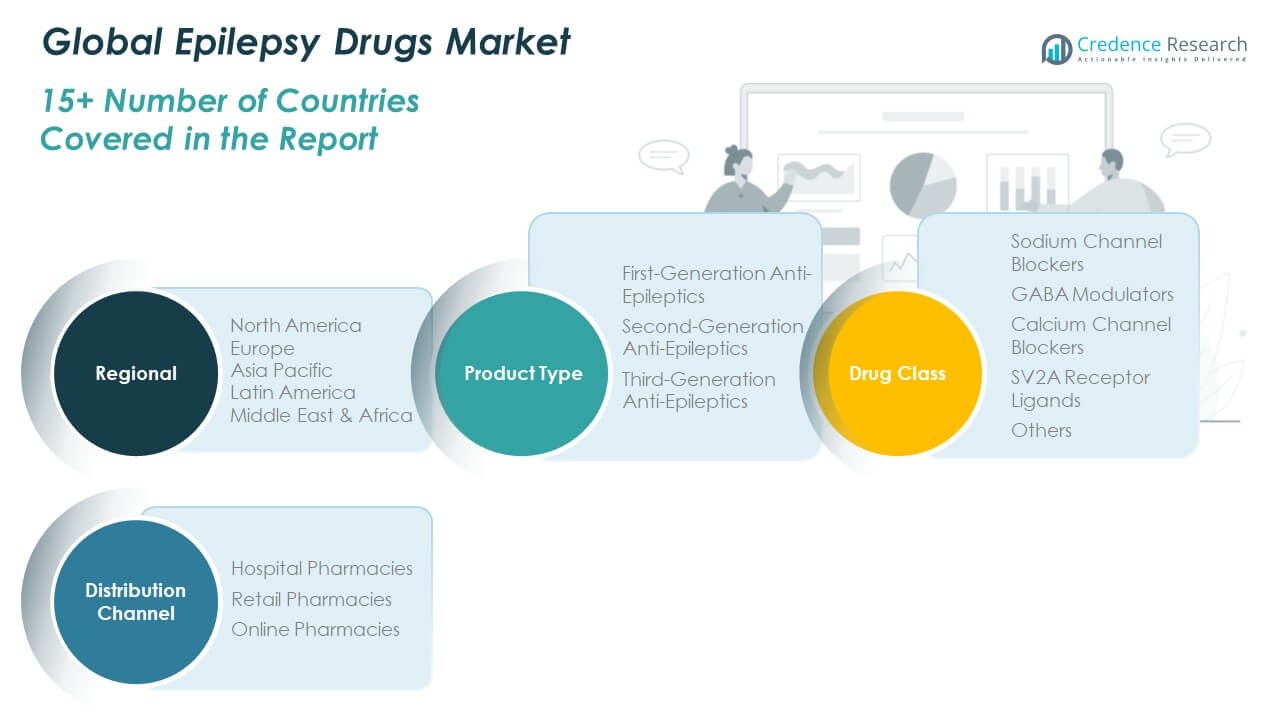

حسب جيل مضادات الصرع

ينقسم سوق الأدوية العالمي للصرع إلى مضادات الصرع من الجيل الأول والثاني والثالث. تظل الأدوية من الجيل الأول، بما في ذلك الفينيتوين والكاربامازيبين، مستخدمة على نطاق واسع بسبب الفعالية السريرية المثبتة والتكلفة المنخفضة. تهيمن أدوية الجيل الثاني مثل لاموتريجين وليفيتيراسيتام على الوصفات الحالية نظرًا لتحسين ملفات الأمان والتفاعلات الأقل. تشهد أدوية الجيل الثالث، بما في ذلك بيرامبانيل وبريفاراسيتام، اعتمادًا سريعًا مدفوعًا بالتركيبات المتقدمة والآليات المستهدفة. تستفيد من التحول المستمر نحو العوامل الأحدث التي تقدم تحملًا أفضل وتقليل الآثار الجانبية المعرفية. تساهم الاستثمارات المتزايدة في البحث والتطوير في الجزيئات من الجيل التالي في توسيع خيارات العلاج عبر مجموعات المرضى.

- على سبيل المثال، أظهرت نتائج تجربة المرحلة الثالثة من سينوبامات، التي نُشرت في عام 2020 وأدت إلى موافقتها، أن 28% من المرضى الذين تلقوا أعلى جرعة حققوا معدل خلو من النوبات خلال مرحلة الصيانة، مقارنة بـ 9% على الدواء الوهمي في النوبات البؤرية [1]. تستفيد من التحول المستمر نحو العوامل الأحدث التي تقدم تحملًا أفضل وتقليل الآثار الجانبية المعرفية. تساهم الاستثمارات المتزايدة في البحث والتطوير في الجزيئات من الجيل التالي في توسيع خيارات العلاج عبر مجموعات المرضى.

حسب فئة الدواء

ينقسم السوق إلى مثبطات قنوات الصوديوم، معدلات GABA، مثبطات قنوات الكالسيوم، روابط مستقبلات SV2A، وغيرها. تمثل مثبطات قنوات الصوديوم حصة كبيرة بسبب فعاليتها في السيطرة على النوبات الجزئية والعامة. تحافظ معدلات GABA على طلب مستقر، مدعومة بتغطية علاجية واسعة ونتائج سريرية مواتية. تكتسب مثبطات قنوات الكالسيوم اهتمامًا لدورها في الصرع المقاوم. تواصل روابط مستقبلات SV2A، بقيادة ليفيتيراسيتام، النمو بفضل الأمان الفائق والخصائص الدوائية. يظهر الابتكار المستمر والتنوع في آليات الأدوية.

- على سبيل المثال، سجل عالمي في عام 2023 أبرز الملف الدوائي الثابت لليفاتيراسيتام مع تعديلات جرعة قليلة ومخاطر تفاعل منخفضة في مجموعات الأدوية المتعددة. يُظهر الابتكار المستمر والتنوع في آليات الأدوية. في نفس الفترة، استكشفت العديد من البرامج أنظمة العلاج المركبة التي تستفيد من مسارات SV2A وmTOR لتوسيع الخيارات العلاجية. بحلول عام 2024، تُظهر هذه الجهود التنوع المستمر في آليات العمل والاستراتيجيات العلاجية.

حسب قناة التوزيع

تشمل قنوات التوزيع صيدليات المستشفيات، الصيدليات التجارية، والصيدليات الإلكترونية. تتصدر صيدليات المستشفيات السوق نظرًا لارتفاع معدلات الوصفات الطبية لحالات الصرع المعقدة. تتمتع الصيدليات التجارية بحضور قوي في المناطق الحضرية مع سهولة الوصول للمرضى. تتوسع الصيدليات الإلكترونية بسرعة مع تزايد التفضيل للتوصيل المنزلي والوصفات الرقمية. يعكس ذلك التأثير المتزايد للتجارة الإلكترونية في توزيع الرعاية الصحية العالمية.

التقسيم:

حسب جيل مضادات الصرع

- مضادات الصرع من الجيل الأول

- مضادات الصرع من الجيل الثاني

- مضادات الصرع من الجيل الثالث

حسب فئة الدواء

- حاصرات قنوات الصوديوم

- معدلات GABA

- حاصرات قنوات الكالسيوم

- روابط مستقبلات SV2A

- أخرى

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

أمريكا الشمالية

بلغ حجم سوق أدوية الصرع في أمريكا الشمالية 3,154.78 مليون دولار أمريكي في عام 2018، وازداد إلى 4,614.78 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 7,454.10 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.8% خلال فترة التوقعات. تمتلك أمريكا الشمالية حوالي 43.3% من حصة سوق أدوية الصرع العالمية. تستفيد من بنية تحتية قوية للرعاية الصحية، وأنظمة تشخيص مبكرة، وتغطية تأمينية واسعة للاضطرابات العصبية. يساهم وجود شركات الأدوية الكبرى مثل فايزر، وUCB، وجونسون آند جونسون في الابتكار المستمر. يدعم الاستثمار المتزايد في الأبحاث للصرع المقاوم للأدوية توسع السوق. تهيمن الولايات المتحدة على المنطقة ببرامج توعية واسعة النطاق والوصول إلى العلاجات المتقدمة. تعمل كندا والمكسيك على تحسين الدعم التنظيمي للعلاج العصبي. يعزز التبني المستمر لمضادات الصرع من الجيل الثالث آفاق النمو الإقليمي.

أوروبا

تم تقييم حجم سوق أدوية الصرع في أوروبا بقيمة 2,106.96 مليون دولار أمريكي في عام 2018، وارتفع إلى 3,005.09 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 4,565.06 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.9% خلال فترة التوقعات. تمثل أوروبا حوالي 26.6% من الحصة السوقية العالمية. يدعمها أنظمة الرعاية الصحية العامة القوية، وسياسات تعويض الحكومة، وبرامج البحث العصبي النشطة. تعتبر دول مثل ألمانيا، فرنسا، والمملكة المتحدة من المساهمين الرئيسيين بسبب الوعي العالي لدى المرضى والخبرة السريرية. الابتكار الدوائي في الطب الدقيق وسياسات العلاج الداعمة يزيدان من الطلب. التعاون بين المؤسسات الأكاديمية وشركات الرعاية الصحية يعزز النتائج السريرية. الدعم التنظيمي من وكالة الأدوية الأوروبية يسرع من موافقات المنتجات الجديدة. توسع منصات الصحة عن بعد يساعد في معالجة إمكانية الوصول إلى العلاج في جميع أنحاء أوروبا الشرقية.

آسيا والمحيط الهادئ

تم تقييم حجم سوق أدوية الصرع في آسيا والمحيط الهادئ بقيمة 1,310.63 مليون دولار أمريكي في عام 2018، وارتفع إلى 2,109.79 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 3,874.36 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.4% خلال فترة التوقعات. تمتلك آسيا والمحيط الهادئ حوالي 22.4% من حصة سوق أدوية الصرع العالمية. إنها المنطقة الأسرع نموًا، مدفوعة بزيادة الاستثمار في الرعاية الصحية وزيادة معدلات التشخيص. تعزيز قدرات تصنيع الأدوية في الصين، الهند، واليابان يقوي توفر الأدوية. تستفيد المنطقة من برامج التحديث الصحي التي تقودها الحكومة وبرامج التوعية بالاضطرابات العصبية. زيادة انتشار الصيدليات عبر الإنترنت يحسن الوصول إلى الأدوية في المناطق الريفية. الطلب على الأدوية المضادة للصرع الجنيسة بأسعار معقولة يدعم النمو المستمر في السوق. التعاون بين الشركات العالمية واللاعبين الإقليميين يعزز اختراق السوق.

أمريكا اللاتينية

تم تقييم حجم سوق أدوية الصرع في أمريكا اللاتينية بقيمة 341.59 مليون دولار أمريكي في عام 2018، وارتفع إلى 498.65 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 710.93 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.1% خلال فترة التوقعات. تمثل أمريكا اللاتينية حوالي 4.1% من الحصة السوقية العالمية. تستفيد من زيادة الوعي الصحي وتحسين البنية التحتية للمستشفيات. تقود البرازيل السوق، مدعومة بمبادرات صحية عامة قوية. توسيع الوصول إلى الرعاية العصبية في المكسيك، الأرجنتين، وتشيلي يدعم تبني العلاج. التركيز المتزايد على التركيبات الجنيسة يجعل علاجات الصرع أكثر تكلفة. تزيد الحكومات الإقليمية من الجهود لدمج رعاية الصرع في البرامج الصحية الوطنية. تستفيد من الشراكات المستمرة بين الموزعين المحليين والشركات الدوائية متعددة الجنسيات.

الشرق الأوسط

تم تقييم حجم سوق أدوية الصرع في الشرق الأوسط بقيمة 196.96 مليون دولار أمريكي في عام 2018، وارتفع إلى 265.41 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 358.64 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.4% خلال فترة التوقعات. تساهم المنطقة بحوالي 2.1% في سوق أدوية الصرع العالمية. يقودها زيادة الإنفاق على الرعاية الصحية وتحسين الوصول إلى المستشفيات المتخصصة. تهيمن دول مجلس التعاون الخليجي، بما في ذلك السعودية والإمارات، على الطلب الإقليمي بسبب الاستثمارات القوية في الرعاية الصحية. زيادة انتشار الصرع ومبادرات التوعية من قبل وكالات الصحة الحكومية تحسن معدلات التشخيص. تدعم الواردات الدوائية من أوروبا وأمريكا الشمالية توفر العلاج. توسع منصات الرعاية الصحية الرقمية والاستشارات عن بعد يحسن متابعة العلاج. يظهر السوق تقدمًا ثابتًا من خلال التعاون بين القطاعين العام والخاص في الرعاية الصحية.

أفريقيا

تم تقييم حجم سوق أدوية الصرع في إفريقيا بمبلغ 120.93 مليون دولار أمريكي في عام 2018، وزاد إلى 196.08 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 255.92 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 2.9% خلال فترة التوقعات. تمثل إفريقيا ما يقرب من 1.5% من الحصة السوقية العالمية. تواجه تحديات في التشخيص وإمكانية الوصول إلى العلاج بسبب البنية التحتية الطبية المحدودة. الجهود المتزايدة من قبل المنظمات الصحية العالمية تعمل على تحسين الوعي وتوافر الأدوية. تبرز جنوب إفريقيا ومصر كأسواق إقليمية رئيسية مع إصلاحات صحية متزايدة. تساعد البرامج غير الحكومية في تقليل الوصمة المرتبطة بالصرع. يزداد اعتماد الأدوية الجنيسة في مرافق الرعاية الصحية العامة. يستمر التوسع ببطء ولكن بثبات من خلال المساعدات الدولية، والتدريب الطبي، وتحسين شبكات توزيع الأدوية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- UCB S.A.

- Pfizer Inc.

- Sanofi S.A.

- GlaxoSmithKline plc

- Novartis AG

- Eisai Co., Ltd.

- Johnson & Johnson

- Otsuka Pharmaceutical Co., Ltd.

- Jazz Pharmaceuticals plc

- AbbVie Inc.

تحليل تنافسي:

يتميز سوق الأدوية العالمية للصرع بمنافسة قوية بين اللاعبين المتعددين الجنسيات والإقليميين. يشمل شركات رئيسية مثل UCB S.A.، Pfizer Inc.، Sanofi S.A.، GlaxoSmithKline plc، Novartis AG، وEisai Co., Ltd. تتنافس هذه الشركات على الابتكار في المنتجات، والفعالية السريرية، وسلامة المرضى. يركز على تطوير أدوية مضادة للصرع من الجيل التالي مع تحسين التحمل وتقليل الآثار الجانبية. تعزز عمليات الاندماج الاستراتيجية، والتعاون البحثي، والموافقات التنظيمية من الوصول إلى السوق. تقوم الشركات بتوسيع محافظها لمعالجة الصرع المقاوم للأدوية والحالات الأطفال. الاستثمار المستمر في البحث والتطوير والطب الدقيق يدعم قيادتهم في السوق.

التطورات الأخيرة:

- في أكتوبر 2023، باعت شركة سانوفي دواء فريزيوم (كلوبازام) إلى جانب عشرة علامات تجارية أخرى للجهاز العصبي المركزي إلى شركة فارمانوفيا. تم استخدام فريزيوم كعلاج مساعد بالتزامن مع أدوية الصرع الأخرى، وشكلت الصفقة تحولًا استراتيجيًا في محفظة سانوفي للجهاز العصبي المركزي، حيث تولت فارمانوفيا مسؤولية التسويق المستمر واعتبارات خط الأنابيب المحتملة بالتعاون مع الشركاء التنظيميين والصحيين.

- في نوفمبر 2024، شاركت شركة نيورليس، إنك رؤى حول تصميم الدراسة من عملية التسجيل لدراسة ستيلينا، التي تحقق في VALTOCO® (رذاذ الأنف ديازيبام) لعلاج تجمعات النوبات لدى مرضى الصرع الذين تتراوح أعمارهم بين 2 إلى 5 سنوات. وركزت المناقشة على تحديات التسجيل الخاصة بفئات الطفولة المبكرة مع الصرع المقاوم للعلاج واقترحت استراتيجيات تهدف إلى إبلاغ تصميمات التجارب السريرية المستقبلية للأطفال وتسريع جمع البيانات لهذه الفئة العمرية الأصغر.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على توليد مضادات الصرع، فئة الدواء، وقناة التوزيع. ويفصل اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستعيد الطب الدقيق والعلاجات القائمة على الجينات تعريف نهج علاج الصرع.

- ستعزز أدوات اتخاذ القرار السريرية المدعومة بالذكاء الاصطناعي كفاءة التشخيص ومراقبة المرضى.

- ستوسع التكامل الصحي الرقمي الرعاية عن بُعد وتحسن الالتزام بالعلاج.

- سيؤدي النمو في الأدوية البيولوجية والمستندة إلى الببتيدات إلى تنويع خيارات العلاج المتاحة.

- سيعزز توسيع البنية التحتية للرعاية الصحية في المناطق الناشئة إمكانية الوصول.

- ستسرع الشراكات بين شركات الأدوية والبيوتكنولوجيا دورات ابتكار الأدوية.

- سيزيد الدعم الحكومي المتزايد للبحث العصبي من التقدم السريري.

- ستستمر المنافسة من الأدوية الجنيسة في تحسين القدرة على تحمل التكاليف والوصول.

- ستعزز نماذج الرعاية التي تركز على المريض العلاج الشخصي ومراقبة السلامة.

- ستحافظ الاستثمارات المستمرة في البحث والتطوير على الابتكار في إدارة الصرع المقاوم للأدوية.