نظرة عامة على السوق

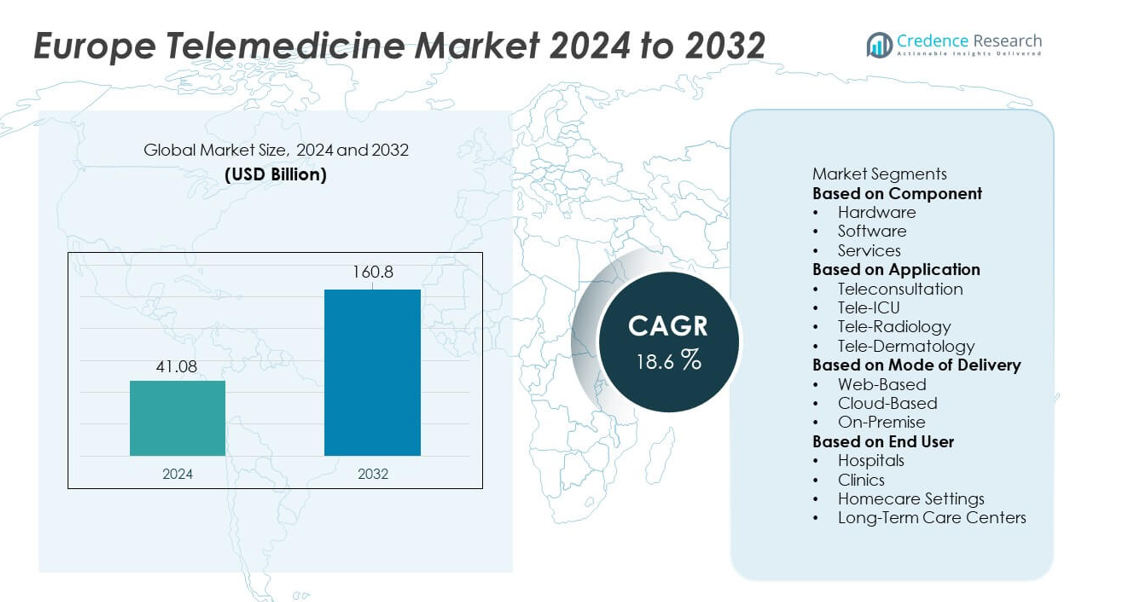

وصل سوق الطب عن بُعد في أوروبا إلى 41.08 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق ليصل إلى 160.8 مليار دولار أمريكي بحلول عام 2032، مدعومًا بمعدل نمو سنوي مركب يبلغ 18.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطب عن بُعد في أوروبا 2024 |

41.08 مليار دولار أمريكي |

| سوق الطب عن بُعد في أوروبا، معدل النمو السنوي المركب |

18.6% |

| حجم سوق الطب عن بُعد في أوروبا 2032 |

160.8 مليار دولار أمريكي |

يتشكل سوق الطب عن بُعد في أوروبا من قبل شركات رائدة مثل Philips Healthcare، Siemens Healthineers، GE HealthCare، Teladoc Health، Cerner Corporation، Medtronic plc، Cisco Systems، AMD Global Telemedicine، Babylon Health، وResMed. تعزز هذه الشركات وجودها من خلال منصات الرعاية الافتراضية المتقدمة، وأنظمة المراقبة عن بُعد، والتشخيصات المدعومة بالذكاء الاصطناعي المصممة خصيصًا لاحتياجات الرعاية الصحية الأوروبية. تقف أوروبا الغربية كمنطقة رائدة بحصة 42%، مدعومة بسياسات صحية رقمية قوية، وشبكات مستشفيات ناضجة، واعتماد عالي من المرضى على الاستشارات الافتراضية. تستمر أوروبا الشمالية، الجنوبية، والشرقية في توسيع الاعتماد، مدفوعة بجهود التحديث والطلب المتزايد على الرعاية الافتراضية المتاحة.

رؤى السوق

- وصل سوق الطب عن بُعد في أوروبا إلى 41.08 مليار دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 18.6% حتى عام 2032، مدفوعًا بزيادة اعتماد الرعاية الافتراضية.

- يتم دعم التوسع القوي في السوق بالطلب على المراقبة عن بُعد، والاستشارات الرقمية، وأدوات التشخيص المدعومة بالذكاء الاصطناعي، مما يعزز الاعتماد عبر المستشفيات وإعدادات الرعاية المنزلية.

- تشمل الاتجاهات الرئيسية الهجرة السريعة إلى السحابة، وزيادة استخدام الاستشارات عن بُعد—التي تقود بحصة 58%—ونشر أوسع للمنصات المتكاملة القائمة على السجلات الصحية الإلكترونية التي تحسن تنسيق الرعاية.

- تشتد الأنشطة التنافسية مع توسع اللاعبين الرئيسيين في حلول الرعاية الافتراضية، وتعزيز التوافق، والاستثمار في أنظمة الصحة عن بُعد الآمنة والقابلة للتوسع مع معالجة متطلبات خصوصية البيانات.

- يظل النمو الإقليمي بقيادة أوروبا الغربية بحصة 42%، تليها أوروبا الشمالية بنسبة 23%، وأوروبا الجنوبية بنسبة 19%، وأوروبا الشرقية بنسبة 16%، بينما تهيمن الخدمات على قطاع المكونات بحصة 52%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المكونات

دعم المراقبة عن بُعد، والصيانة التقنية. تفضل المستشفيات والعيادات النماذج المعتمدة على الخدمات بسبب سهولة النشر وتكاليف البدء المنخفضة. يرتفع اعتماد البرمجيات مع استخدام مقدمي الخدمات لأدوات الفرز القائمة على الذكاء الاصطناعي، والوصفات الطبية الإلكترونية، وأدوات السجلات الصحية الإلكترونية المتوافقة. يحافظ العتاد على طلب ثابت مع الأجهزة المتصلة والكاميرات المستخدمة للتشخيصات والتقييمات عن بُعد. يستمر ارتفاع مستوى المعرفة الرقمية، والأطر القوية للتعويض، والمبادرات الصحية الرقمية المدعومة من الاتحاد الأوروبي في دعم التوسع السريع عبر مشهد المكونات.

- على سبيل المثال، قامت Philips Healthcare بتوسيع منصتها الرقمية HealthSuite مع واجهات برمجة التطبيقات المفتوحة، والتي تعتمد على معايير الصناعة مثل FHIR وHL7، مما يتيح للمستشفيات الكبيرة ربط أجهزة المراقبة عن بُعد وأنظمة الطرف الثالث الأخرى.

حسب التطبيق

تتسارع تبني الطب عن بُعد عبر مختلف المجالات السريرية مع تحول توقعات المرضى نحو الرعاية الافتراضية المريحة. يهيمن الاستشارة عن بُعد بنسبة 58%، مدفوعة باستخدامها الواسع في الرعاية الأولية، الصحة النفسية، متابعة الأمراض المزمنة، والوصول إلى الخبراء عن بُعد. تروج الأنظمة الصحية في ألمانيا، فرنسا، والمملكة المتحدة للزيارات الافتراضية لتقليل الضغط على العيادات الخارجية وتحسين الوصول في المناطق الريفية. ينمو الطب عن بُعد في مجال الأشعة بسبب الطلب القوي على التصوير والتعاون بين الخبراء عبر الحدود. يزداد استخدام الطب عن بُعد في وحدات العناية المركزة مع نقص المتخصصين، بينما يتوسع الطب عن بُعد في الأمراض الجلدية من خلال تحليل الجلد بمساعدة الذكاء الاصطناعي. تعزز قواعد التعويض الداعمة نمو التطبيقات في جميع أنحاء أوروبا.

- على سبيل المثال، قامت Teladoc Health بتسهيل عشرات الملايين من الزيارات الافتراضية عالميًا من خلال منصتها الموحدة للرعاية وتقدم الرعاية في عدد كبير من البلدان كل عام.

حسب طريقة التسليم

تتطور نماذج التسليم بسرعة مع استثمار الرعاية الصحية الأوروبية في منصات رقمية قابلة للتوسع. تقود الحلول السحابية بنسبة 55%، مدعومة بالتخزين الآمن، الوصول إلى البيانات في الوقت الحقيقي، والتكامل القوي مع السجلات الصحية الإلكترونية. تفضل المستشفيات المنصات السحابية لإدارة حجم الاستشارات العالي وتمكين المراقبة عن بُعد. تظل المنصات المستندة إلى الويب شائعة بين مقدمي الخدمات الأصغر الذين يبحثون عن نشر منخفض التكلفة وواجهات بسيطة. تحافظ الأنظمة المحلية على أهميتها في المؤسسات التي تتطلب تحكمًا صارمًا في البيانات. تقود معايير حماية البيانات المتزايدة، واحتياجات الأمن السيبراني المعززة، وبرامج التحول الرقمي المتزايدة عبر الأنظمة الصحية الوطنية نموًا مستقرًا في تبني طرق التسليم.

الدافع الرئيسي للنمو

توسع مراقبة المرضى عن بُعد

تسرع مراقبة المرضى عن بُعد نمو السوق مع تركيز أوروبا على إدارة الأمراض المزمنة والتدخل المبكر. تعتمد الأنظمة الصحية على الأجهزة المتصلة والتقنيات القابلة للارتداء لتتبع العلامات الحيوية، الالتزام بالأدوية، وأعراض المرضى في الوقت الحقيقي. يقلل هذا النهج من إعادة دخول المستشفيات ويدعم الرعاية المستمرة للسكان المسنين. يستخدم مقدمو الخدمات منصات الطب عن بُعد لتحديد التدهور المبكر وتقديم التدخلات في الوقت المناسب. تروج الحكومات في ألمانيا، فرنسا، والدول الإسكندنافية لاعتماد RPM من خلال التعويض الداعم، مما يعزز مشاركة المرضى وكفاءة السريرية. يعزز الطلب القوي على المراقبة المنزلية دور الطب عن بُعد داخل مسارات الرعاية المتكاملة.

- على سبيل المثال، قامت Medtronic بتوسيع شبكة CareLink الخاصة بها، والتي تراقب الآن ملايين المرضى المتصلين بأجهزة القلب في جميع أنحاء العالم، مما يدعم الكشف المبكر عن اضطرابات النظم.

زيادة الاستثمارات في الصحة الرقمية عبر أوروبا

تزيد الدول الأوروبية من الاستثمار في البنية التحتية للصحة الرقمية لتعزيز الوصول، الكفاءة، وتنسيق الرعاية. تعطي الأنظمة الصحية الوطنية الأولوية لمنصات الطب عن بُعد لإدارة حجم العيادات الخارجية العالي وتحسين توفر المتخصصين. يحسن التمويل التوافق بين أدوات الطب عن بُعد والسجلات الصحية الإلكترونية، مما يتيح تبادل البيانات بسلاسة. توسع الحكومات أيضًا البرامج الوطنية للطب عن بُعد لتعزيز التغطية في المناطق الريفية والمحرومة. تسرع الشراكات الاستراتيجية بين مشغلي الاتصالات، شركات التكنولوجيا، ومقدمي الرعاية الصحية الابتكار. تدعم هذه الاستثمارات التوسع السريع في أنظمة الرعاية الافتراضية وتعزز تبني الطب عن بُعد بين المستشفيات، العيادات، ومراكز الرعاية طويلة الأجل في جميع أنحاء المنطقة.

- على سبيل المثال، قامت Teladoc Health بمعالجة عدد كبير من الزيارات الأولية المبلغ عنها، حيث وصلت اللقاءات الافتراضية العالمية إلى ما فوق هذا الرقم وازدادت، مع خدمة الأعضاء في العديد من البلدان.

القبول المتزايد للاستشارات الافتراضية

تحظى الاستشارات الافتراضية بقبول قوي حيث يفضل المرضى والأطباء الراحة، وتقليل أوقات الانتظار، والوصول المرن. يرتفع اعتماد الاستشارات عن بعد في الرعاية الأولية، والصحة النفسية، وطب الأطفال، ومتابعة الأمراض المزمنة. يقوم مقدمو الخدمات بدمج زيارات الفيديو، والوصفات الإلكترونية، وأدوات الفرز الرقمي لتبسيط سير العمل. يدعم ارتفاع مستوى المعرفة الرقمية وتحسن تغطية الإنترنت اعتمادًا أوسع في جميع أنحاء أوروبا. تستخدم المستشفيات الزيارات الافتراضية لتقليل الازدحام في العيادات الخارجية، بينما تروج شركات التأمين للرعاية الصحية عن بعد كبديل فعال من حيث التكلفة. يعزز التفضيل المتزايد للرعاية المتاحة دور الطب عن بعد في الممارسة السريرية الروتينية ويزيد الطلب المستمر عبر مجموعات المرضى المتنوعة.

الاتجاه الرئيسي والفرصة

دمج الذكاء الاصطناعي لتحسين سير العمل السريري

تخلق منصات الطب عن بعد المدعومة بالذكاء الاصطناعي فرصًا كبيرة من خلال دعم الفرز المتقدم، والرؤى التنبؤية، وأدوات دعم القرار. يستخدم مقدمو الخدمات الذكاء الاصطناعي لتحليل الأعراض، والتصوير، وتاريخ المرضى، مما يمكن من إجراء تقييمات سريرية أسرع وأكثر دقة. يعزز الجدولة التلقائية، والإرشادات المستندة إلى الدردشة، وتحسين سير العمل الكفاءة للمستشفيات والعيادات. تساعد التحليلات المدفوعة بالذكاء الاصطناعي في تحديد المرضى ذوي المخاطر العالية وتخصيص خطط الرعاية للحالات المزمنة. مع تزايد الطلب على الرعاية الافتراضية الفعالة، يصبح الذكاء الاصطناعي عامل تمييز رئيسي لمزودي الرعاية الصحية عن بعد. تضع الابتكارات المستمرة أوروبا كسوق قوي لمنصات الطب عن بعد الذكية التي تدعم العمليات السريرية المستندة إلى البيانات.

- على سبيل المثال، قامت نظام الذكاء الاصطناعي لشركة Babylon Health بإجراء العديد من تقييمات الأعراض باستخدام نماذج سريرية منظمة.

توسيع نطاق الرعاية الافتراضية عبر الحدود

توفر الرعاية الصحية عن بعد عبر الحدود فرصة قوية مع زيادة تركيز أوروبا على معايير الصحة الرقمية القابلة للتشغيل البيني. يستفيد المرضى من الوصول الافتراضي إلى المتخصصين في البلدان المجاورة، مما يحسن جودة الرعاية ويقلل من أوقات الانتظار. تستفيد خدمات الطب الإشعاعي عن بعد ووحدات العناية المركزة الافتراضية بشكل خاص من التعاون عن بعد مع الخبراء. تعزز المبادرات الأوروبية التي تروج للسجلات الطبية الرقمية، والإرشادات السريرية المشتركة، وتبادل البيانات الآمن هذا النمو. يستخدم مقدمو الرعاية الصحية الشبكات عبر الحدود لإدارة نقص المتخصصين وتوسيع محفظة الخدمات. يدعم هذا الاتجاه نظامًا صحيًا أوروبيًا أكثر ترابطًا ويعزز قابلية التوسع لحلول الرعاية الصحية عن بعد عبر المناطق.

- على سبيل المثال، قامت Teleradiology Solutions بمعالجة حجم كبير من فحوصات الأشعة عبر الشبكات الدولية، مما يمكن المستشفيات من الوصول إلى الخبرات خارج الحدود الوطنية.

التحدي الرئيسي

الامتثال لخصوصية البيانات والأمن السيبراني

تخلق قواعد حماية البيانات الصارمة تحديات تشغيلية لمقدمي الرعاية الصحية عن بعد. يتطلب الامتثال للائحة العامة لحماية البيانات (GDPR)، والقوانين الوطنية للخصوصية، والمعايير الأمنية السيبرانية استثمارات كبيرة في منصات آمنة، ونقل بيانات مشفر، وأنظمة تحكم في الوصول. يجب على مقدمي الخدمات إدارة إجراءات الموافقة المعقدة وضمان التعامل الآمن مع المعلومات الصحية الحساسة عبر القنوات الرقمية. تزيد الهجمات السيبرانية على أنظمة الرعاية الصحية من المخاوف، مما يدفع المنظمات إلى تعزيز أطر الأمان. غالبًا ما تواجه العيادات الصغيرة تحديات في تلبية التوقعات التنظيمية بسبب محدودية الموارد التقنية. يظل تحقيق الامتثال الكامل أمرًا صعبًا، مما يبطئ تنفيذ بعض خدمات الرعاية الصحية عن بعد في جميع أنحاء أوروبا.

البنية التحتية الرقمية غير المتكافئة عبر المناطق

تختلف البنية التحتية الرقمية بشكل كبير عبر أوروبا، مما يخلق فجوات في التبني بين المناطق الحضرية والريفية. تواجه المناطق ذات جودة النطاق العريض المحدودة صعوبة في دعم الاستشارات الفيديو عالية الجودة وبرامج المراقبة عن بُعد. يكافح مقدمو الرعاية الصحية في المناطق المحرومة لنشر منصات الطب عن بُعد المتقدمة وتحقيق اتصال مستقر. يحد هذا التفاوت من الوصول المتكافئ إلى الرعاية الافتراضية ويبطئ اختراق السوق في أجزاء من أوروبا الشرقية والجنوبية. تواصل الحكومات الاستثمار في تحسينات الاتصال، لكن التقدم لا يزال غير متكافئ. إغلاق الفجوة الرقمية ضروري لتحقيق تبني متسق للطب عن بُعد وتعظيم كفاءة الرعاية الصحية الإقليمية.

تحليل إقليمي

أوروبا الغربية

تمتلك أوروبا الغربية الحصة الأكبر من سوق الطب عن بُعد في أوروبا بنسبة 42%، مدفوعة بسياسات صحية رقمية قوية، وشبكات مستشفيات متقدمة، واعتماد عالي من المرضى على الرعاية الافتراضية. تقود المملكة المتحدة وألمانيا وفرنسا عمليات النشر حيث توسع الحكومات التعويضات للاستشارات الفيديو والمراقبة عن بُعد. تدمج المستشفيات أدوات الطب عن بُعد المرتبطة بالسجلات الصحية الإلكترونية القابلة للتشغيل البيني، ومنصات الأمراض المزمنة، والفرز القائم على الذكاء الاصطناعي لتقليل أعباء المرضى الخارجيين. يدعم اختراق النطاق العريض العالي والاستثمارات القوية من شركات التأمين الصحي نماذج الرعاية الافتراضية الأكثر قابلية للتوسع. تواصل البنية التحتية الصحية الناضجة في أوروبا الغربية تعزيز ريادة المنطقة في تبني الطب عن بُعد.

أوروبا الشمالية

تشكل أوروبا الشمالية نسبة 23% من حصة السوق الإقليمية، مدعومة بمحو أمية رقمية قوية وأنظمة صحية إلكترونية وطنية متقدمة. تقود دول مثل السويد والدنمارك وفنلندا تكامل الرعاية الافتراضية من خلال السجلات الصحية الموحدة، وبرامج المراقبة عن بُعد الواسعة، وأنظمة المواعيد الرقمية الفعالة. تروج الحكومات للطب عن بُعد لتحسين الوصول في المناطق النائية والريفية ومعالجة نقص القوى العاملة. تعتمد المستشفيات على الاستشارات الافتراضية والتصوير عن بُعد لاتخاذ قرارات سريرية أسرع. الثقة العالية في الخدمات الرقمية، والأطر القوية للأمن السيبراني، والاستثمار القوي في تكنولوجيا الصحة تسرع من توسع الطب عن بُعد في المنطقة.

أوروبا الجنوبية

تمتلك أوروبا الجنوبية نسبة 19% من سوق الطب عن بُعد في أوروبا، مدفوعة بزيادة الطلب على الرعاية عن بُعد وتحديث أنظمة الصحة العامة. توسع إيطاليا وإسبانيا والبرتغال خدمات الاستشارة عن بُعد لإدارة الأمراض المزمنة، وتقليل ازدحام المستشفيات، ودعم السكان المتقدمين في السن. سرّعت جائحة COVID-19 من التبني الرقمي عبر مقدمي الخدمات الإقليميين، مما أدى إلى زيادة استخدام الوصفات الإلكترونية ومنصات الصحة المتنقلة. الاستثمار المتزايد في أنظمة الصحة عن بُعد القائمة على السحابة وترقيات البنية التحتية الرقمية الممولة من الاتحاد الأوروبي يحسن إمكانية الوصول. على الرغم من التفاوتات الإقليمية في الاتصال، تواصل أوروبا الجنوبية توسيع تبني الرعاية الافتراضية عبر الرعاية الأولية والخدمات المتخصصة.

أوروبا الشرقية

تستحوذ أوروبا الشرقية على نسبة 16%، مدعومة بالتحول الرقمي المستمر والقبول المتزايد لخدمات الرعاية الافتراضية. تتبنى دول مثل بولندا ورومانيا والمجر بشكل متزايد الاستشارة عن بُعد والتشخيص عن بُعد لمعالجة نقص الأطباء وتحسين الوصول إلى الرعاية الصحية الريفية. تستثمر الحكومات في بوابات الصحة الإلكترونية الوطنية، والوصفات الرقمية، ومنصات الطب عن بُعد القائمة على السحابة لتعزيز تقديم الرعاية. تستخدم المستشفيات الأدوات الافتراضية لتقليل أوقات انتظار المرضى وإدارة أحجام المرضى الخارجيين العالية. على الرغم من استمرار فجوات البنية التحتية في المناطق الريفية، فإن الاستثمار في توسيع النطاق العريض وتحديث تكنولوجيا المعلومات الصحية يدفع النمو المستمر للطب عن بُعد عبر أوروبا الشرقية.

تقسيمات السوق:

حسب المكون

- الأجهزة

- البرمجيات

- الخدمات

حسب التطبيق

- الاستشارات عن بعد

- العناية المركزة عن بعد

- الأشعة عن بعد

- الأمراض الجلدية عن بعد

حسب طريقة التوصيل

- عبر الويب

- عبر السحابة

- في الموقع

حسب المستخدم النهائي

- المستشفيات

- العيادات

- إعدادات الرعاية المنزلية

- مراكز الرعاية طويلة الأمد

حسب الجغرافيا

- أوروبا الغربية

- أوروبا الشرقية

- أوروبا الشمالية

- أوروبا الجنوبية

المشهد التنافسي

يتميز سوق الطب عن بعد في أوروبا بمشاركة قوية من اللاعبين الرئيسيين مثل Philips Healthcare، Siemens Healthineers، GE HealthCare، Teladoc Health، Cerner Corporation، Medtronic plc، Cisco Systems، AMD Global Telemedicine، Babylon Health، وResMed. تتنافس هذه الشركات من خلال توسيع منصات الاستشارات الافتراضية، وتعزيز تقنيات المراقبة عن بعد، ودمج التشخيصات المدعومة بالذكاء الاصطناعي في مسارات الرعاية. يستثمر البائعون الرائدون بشكل كبير في أنظمة الصحة عن بعد السحابية، وترقيات التوافق، وأطر تبادل البيانات الآمنة المصممة وفقًا للأنظمة الأوروبية. يشكل العديد من اللاعبين شراكات استراتيجية مع المستشفيات وشركات التأمين ومشغلي الاتصالات لتوسيع نطاق تقديم الرعاية الافتراضية. يركز الابتكار في المنتجات على التحليلات في الوقت الفعلي، والاتصال بالأجهزة القابلة للارتداء، وسير العمل الرقمي المتكامل الذي يحسن الكفاءة السريرية. كما تعزز الشركات وجودها في السوق من خلال الاستحواذات، ونماذج الخدمة المحلية، والتعاونات الصحية الرقمية الخاصة بكل بلد. مع تزايد الطلب على إدارة الأمراض المزمنة، والرعاية المنزلية، والخدمات الافتراضية عبر الحدود، تشتد الأنشطة التنافسية عبر كل من شركات الأجهزة الطبية الراسخة والمبتكرين في مجال الصحة الرقمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، أعلنت GE HealthCare عن شراكة متعددة السنوات مع نظام الصحة الكبير Ascension لتحسين وصول المرضى وجودة الرعاية من خلال التعاون في مجال الصحة الرقمية.

- في عام 2025، قامت Philips Healthcare بتطوير تحليل الصور المعتمد على الذكاء الاصطناعي وعروض الرعاية عن بعد الممكّنة للصحة عن بعد.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على المكونات، التطبيق، طريقة التوصيل، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستصبح الاستشارات الافتراضية جزءًا روتينيًا من الرعاية الأولية والتخصصية في جميع أنحاء أوروبا.

- سيتوسع مراقبة المرضى عن بُعد مع توسع برامج إدارة الأمراض المزمنة.

- ستحسن أنظمة الدعم القراري المدعومة بالذكاء الاصطناعي دقة التشخيص وتبسط سير العمل السريري.

- ستنمو خدمات التطبيب عن بُعد عبر الحدود مع تعزيز قابلية التشغيل البيني للصحة الرقمية.

- ستحل المنصات القائمة على السحابة محل الأنظمة القديمة بسبب تحسين القابلية للتوسع والأمان.

- سترتفع نماذج الرعاية المنزلية مع احتياج السكان المسنين إلى دعم مستمر.

- سيزداد تبني وحدات العناية المركزة عن بُعد والتصوير الشعاعي عن بُعد لمعالجة نقص المتخصصين.

- ستسرع الاستثمارات في الصحة الرقمية من تحديث المستشفيات والعيادات.

- ستشكل تحسينات أمان البيانات تطوير المنصات واستراتيجيات البائعين.

- ستتوسع الشراكات بين شركات التكنولوجيا ومقدمي الرعاية الصحية لدمج الرعاية الرقمية.