نظرة عامة على السوق

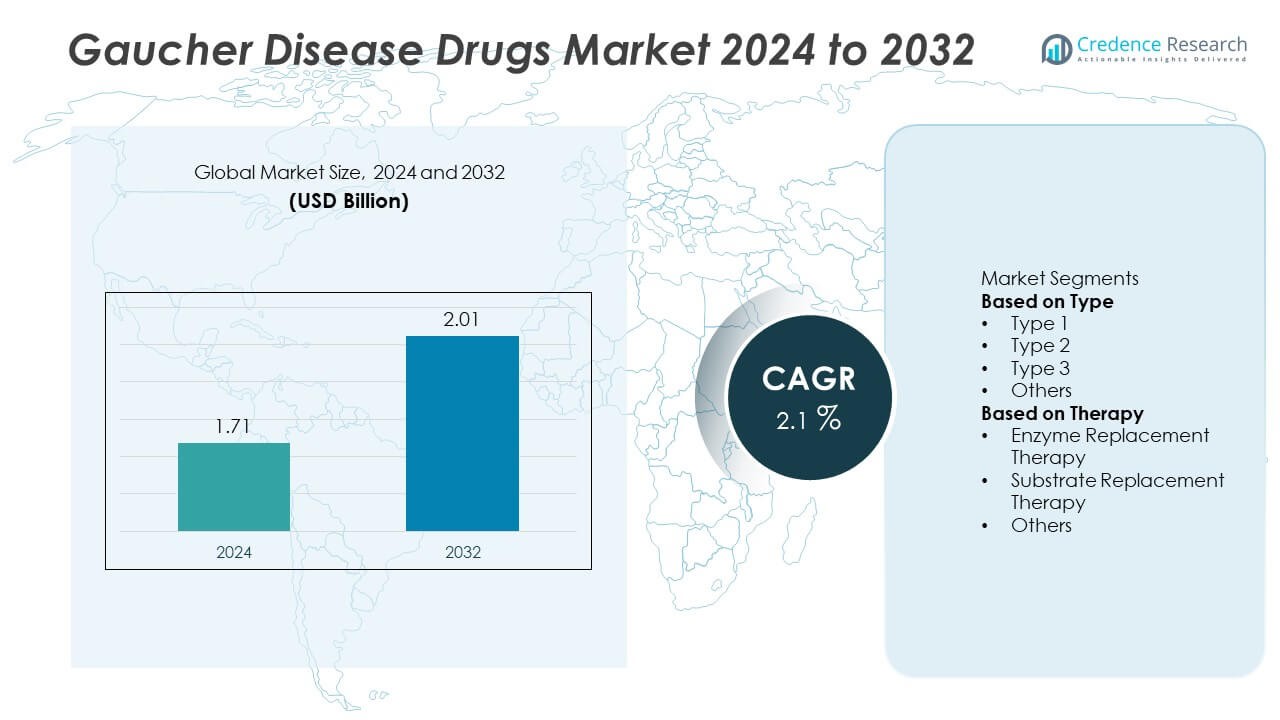

تم تقييم سوق أدوية مرض غوشيه بقيمة 1.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.01 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية مرض غوشيه 2024 |

1.71 مليار دولار أمريكي |

| سوق أدوية مرض غوشيه، معدل النمو السنوي المركب |

2.1% |

| حجم سوق أدوية مرض غوشيه 2032 |

2.01 مليار دولار أمريكي |

يتم تحفيز سوق أدوية مرض غوشيه من قبل الشركات الرائدة مثل سانوفي، شركة تاكيدا للأدوية المحدودة، شركة فايزر، خدمات جونسون آند جونسون، ERAD Therapeutics، شركة بيو مارين للأدوية، أميكوس ثيرابيوتيكس، بروتالكس بيوثيرابيوتيكس، جرينوفيشن بيوتك GmbH، وشركة جينزايم. تركز هذه الشركات على تطوير العلاجات البديلة للإنزيم وتقليل الركيزة التي تحسن نتائج المرضى وكفاءة العلاج. قادت أمريكا الشمالية السوق العالمية بحصة 43% في عام 2024، مدعومة ببنية تحتية صحية قوية، وأنظمة تعويض مواتية، واعتماد مبكر للعلاجات المبتكرة. تلتها أوروبا بحصة 30%، مدفوعة ببرامج الأدوية اليتيمة المدعومة من الحكومة والبحث والتطوير النشط في علاج الأمراض النادرة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أدوية مرض غوشيه بقيمة 1.71 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.01 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.1%.

- تزايد انتشار الاضطرابات الجينية النادرة والتقدم في علاجات استبدال الإنزيم والركيزة يدفعان نمو السوق العالمي.

- قاد قطاع علاج استبدال الإنزيم السوق بحصة 65%، مدعومًا بفعالية سريرية قوية واعتمادات تنظيمية واسعة النطاق.

- تهيمن الشركات الرائدة مثل سانوفي وتاكيدا وفايزر من خلال البحث والتطوير المكثف، وخطوط الإنتاج الراسخة، والشراكات الاستراتيجية التي تركز على تطوير البيولوجيات الجديدة.

- استحوذت أمريكا الشمالية على حصة 43%، تلتها أوروبا بنسبة 30% وآسيا والمحيط الهادئ بنسبة 17%، مدفوعة ببنية تحتية صحية قوية، وسياسات داعمة للأدوية اليتيمة، وزيادة الوصول إلى العلاج في الأسواق النامية.

تحليل تقسيم السوق:

حسب النوع

سيطر قطاع النوع 1 على سوق أدوية مرض غوشيه في عام 2024 بحصة 72%. النوع 1، الشكل غير العصبي، هو الأكثر شيوعًا وقابلية للعلاج، مما يدفع الطلب القوي على العلاجات البديلة للإنزيم وتقليل الركيزة. يعاني المرضى المصابون بمرض غوشيه النوع 1 غالبًا من أعراض يمكن التحكم فيها مثل فقر الدم وتضخم الأعضاء، والتي تستجيب بشكل جيد للأدوية الحالية مثل الإميجلوسيراز والفلاجلوكيراز ألفا. يستمر الوعي المتزايد بالفحص الجيني المبكر، إلى جانب تحسين تقنيات التشخيص، في توسيع الوصول إلى العلاج، خاصة في الأسواق الصحية المتقدمة في أمريكا الشمالية وأوروبا.

- على سبيل المثال، أثبتت علاج Cerezyme من Sanofi Genzyme، المستخدم في أكثر من 90 دولة، تحسينات طويلة الأمد في الأعراض الدموية والحشوية لمرض غوشيه من النوع 1. أظهرت تجربة سريرية انخفاضًا متوسطًا بنسبة 11% في حجم الكبد وزيادة متوسطة بمقدار 1.9 غ/دل في الهيموغلوبين بعد 6 أشهر من الجرعات.

حسب العلاج

استحوذ قطاع العلاج ببدائل الإنزيم (ERT) على حصة رائدة بنسبة 65% من سوق أدوية مرض غوشيه في عام 2024. يظل ERT هو العلاج القياسي الذهبي نظرًا لفعاليته المثبتة في إدارة الأعراض الدموية والحشوية. تهيمن الأدوية مثل Cerezyme وVPRIV وElelyso على القطاع بفضل فعاليتها الطويلة الأمد وملفات الأمان السريرية. إن التبني المتزايد للمنتجات الإنزيمية المؤتلفة ودعم الحكومة لعلاجات الأمراض النادرة يدفعان النمو. وفي الوقت نفسه، يكتسب العلاج ببدائل الركيزة (SRT) زخمًا كبديل فموي، مما يوفر راحة محسنة والتزامًا بين المرضى الذين يعانون من أشكال المرض الخفيفة إلى المتوسطة.

- على سبيل المثال، أفادت Protalix BioTherapeutics أنه في إحدى الدراسات، قلل Elelyso (تاليغلوكيراز ألفا) حجم الطحال بنسبة 50.1% في المتوسط (جرعة 30 وحدة/كجم) و64.6% (جرعة 60 وحدة/كجم) في المرضى البالغين الذين لم يتلقوا علاجًا سابقًا بعد 36 شهرًا من العلاج.

العوامل الرئيسية للنمو

زيادة انتشار الأمراض الوراثية والنادرة

إن الانتشار المتزايد للاضطرابات الوراثية، بما في ذلك مرض غوشيه، يدفع الطلب على خيارات العلاج المتقدمة. أدت أدوات التشخيص المحسنة وبرامج الفحص لحديثي الولادة وزيادة الوعي السريري إلى الكشف المبكر. وقد زاد هذا من وصول المرضى إلى العلاجات الفعالة، خاصة في الأسواق المتقدمة. تقوم شركات الأدوية بتوسيع جهود البحث والتطوير لتطوير علاجات الجيل التالي من الإنزيمات والركائز، مع التركيز على تلبية احتياجات الفعالية والسلامة. كما تدعم مبادرات تسجيل المرضى المتزايدة تطوير البيانات واستراتيجيات العلاج المستهدفة في جميع أنحاء العالم.

- على سبيل المثال، تدير شركة Takeda Pharmaceutical مسح نتائج غوشيه (GOS)، وهو سجل رصدي طويل الأمد بدأته Shire في عام 2010 لتقييم فعالية فيلاجلوكيراز ألفا وفهم أفضل لتاريخ مرض غوشيه الطبيعي.

التقدم في علاج الإنزيمات والركائز

إن الابتكار المستمر في العلاج ببدائل الإنزيم (ERT) والعلاج بتقليل الركيزة (SRT) يعزز نمو السوق. تحسن التركيبات الجديدة مثل الإنزيمات المؤتلفة والأدوية الفموية لـ SRT من راحة العلاج والتزام المرضى. أظهرت هذه العلاجات تحسينات في الحركية الدوائية وتقليل المناعية ونتائج أفضل في إدارة المضاعفات العضوية والدموية. تركز شركات الأدوية الحيوية العالمية أيضًا على العلاجات البيولوجية من الجيل التالي والعلاجات الجزيئية الصغيرة، مما يوسع خيارات العلاج لمرضى غوشيه.

- على سبيل المثال، طورت Amicus Therapeutics العلاج المكون من عنصرين، سيباغلوكوسيداز ألفا وميغلستات، الذي يعمل على تقديم إنزيم مؤتلف مستقر لتحسين الامتصاص الخلوي لدى مرضى بومبي.

زيادة الدعم الحكومي والمؤسسي لعلاج الأمراض النادرة

الحكومات والمنظمات الصحية تدعم بشكل متزايد إدارة الأمراض النادرة من خلال برامج التعويض والحوافز التنظيمية. السياسات التي تشجع تطوير الأدوية اليتيمة قد سرعت من موافقات المنتجات الجديدة، خاصة في الولايات المتحدة وأوروبا. المساعدة المالية والتغطية الصحية الوطنية تجعل علاجات مرض غوشيه المتقدمة أكثر سهولة. بالإضافة إلى ذلك، تساهم المنظمات غير الربحية ومجموعات دعم المرضى في زيادة الوعي، وتمويل الأبحاث، وتعزيز التشخيص المبكر، مما يساهم في تبني العلاج بشكل أوسع عبر مناطق متعددة.

الاتجاهات والفرص الرئيسية

ظهور العلاج الجيني والبيولوجيات الجديدة

يظهر العلاج الجيني كاتجاه تحولي في سوق أدوية مرض غوشيه. الأبحاث حول أنظمة التوصيل القائمة على الفيروس المرتبط بالغدة (AAV) وتحرير الجينوم تقدم إمكانيات لتصحيح نقص الجلوكوسيريبروزيداز على المدى الطويل. تستثمر شركات الأدوية الحيوية في برامج ما قبل السريرية والسريرية تهدف إلى تحقيق علاجات شافية لمرة واحدة. بالإضافة إلى ذلك، فإن التقدم في البيولوجيات، مثل الأجسام المضادة وحيدة النسيلة والإنزيمات المؤتلفة المحسنة، توسع من الإمكانيات العلاجية، مما يشير إلى تحول نحو نهج الطب الدقيق والشخصي.

- على سبيل المثال، كان لدى شركة بيو مارين للأدوية سابقًا مرشح علاج جيني قائم على AAV، BMN 293، لاعتلال عضلة القلب الضخامي، والذي أظهر تحسينات وظيفية في نماذج الفئران قبل السريرية قبل أن يتم إيقافه.

التوسع في الأسواق الناشئة وتكامل الصحة الرقمية

إن توسيع الوصول إلى الرعاية الصحية وزيادة الوعي في الأسواق الناشئة مثل الهند والصين والبرازيل يخلق فرص نمو جديدة. تتعاون شركات الأدوية مع الموزعين المحليين والحكومات لتحسين توفر الأدوية وجعلها ميسورة التكلفة. تعزز منصات الصحة الرقمية إدارة المرضى من خلال المراقبة عن بعد وتتبع الالتزام. هذه التطورات تسد الفجوات في رعاية الأمراض النادرة، تدعم نتائج سريرية أفضل، وتدفع التوسع في السوق العالمية خلال فترة التوقعات.

- على سبيل المثال، أطلقت شركة تاكيدا للأدوية برنامج تشخيص، ILLUMINATE، في الهند للمساعدة في الكشف المبكر عن اضطرابات تخزين الليزوزوم، بما في ذلك مرض غوشيه. يهدف البرنامج، الذي يُدار بشكل مستقل من قبل بيركين إلمر، إلى تحسين مسارات التشخيص والنتائج في المراكز عبر عشر ولايات.

التحديات الرئيسية

ارتفاع تكلفة العلاج وقلة الوصول

تظل التكلفة العالية للعلاجات البديلة للإنزيم والركيزة تحديًا كبيرًا في سوق أدوية مرض غوشيه. غالبًا ما تتجاوز العلاجات القدرة على التحمل للمرضى الذين ليس لديهم تأمين أو تغطية تعويضية. هذا يحد من الوصول في البلدان ذات الدخل المنخفض والمتوسط. بالإضافة إلى ذلك، تتطلب الطبيعة المزمنة للعلاج علاجًا مدى الحياة، مما يزيد من الإنفاق الصحي العام. تواجه الشركات المصنعة ضغوطًا متزايدة لتخفيض الأسعار من خلال الأدوية الحيوية المشابهة، واستراتيجيات التسعير المتدرجة، وبرامج الوصول المدعومة من الحكومة لضمان توفر العلاج بشكل عادل.

تعقيد سلسلة التوريد والتصنيع

يتضمن تصنيع البيولوجيات مثل الإنزيمات المؤتلفة تعقيدًا عاليًا، معايير جودة صارمة، وبنية تحتية مكلفة. أي اضطراب في الإنتاج أو لوجستيات سلسلة التوريد يمكن أن يؤخر علاج المرضى ويؤثر على الإيرادات. تزيد متطلبات سلسلة التبريد من التحديات التشغيلية، خاصة في المناطق ذات الأنظمة الصحية غير المتطورة. يجب على الشركات الاستثمار في تصنيع قابل للتوسع وشبكات توزيع قوية لضمان توفير دواء عالمي مستمر مع الحفاظ على الامتثال التنظيمي وجودة المنتج.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أدوية مرض غوشيه في عام 2024 بحصة بلغت 43%. تدعم قيادة المنطقة بنية تحتية قوية للرعاية الصحية، وقدرات تشخيصية متقدمة، وسياسات سداد ملائمة لعلاجات الأمراض النادرة. تمتلك الولايات المتحدة أكبر حصة في السوق، مدفوعة بوعي عالٍ، وأبحاث سريرية مستمرة، ووجود لاعبين رئيسيين في مجال الأدوية الحيوية مثل سانوفي وتاكيدا. يستمر تبني العلاجات البديلة للإنزيم والركيزة، إلى جانب الأطر التنظيمية الداعمة مثل قانون الأدوية اليتيمة، في تعزيز نمو السوق الإقليمي. كما يدعم الاستثمار المتزايد في إدارة الأمراض الجينية في كندا التوسع المستمر.

أوروبا

استحوذت أوروبا على حصة 30% من سوق أدوية مرض غوشيه في عام 2024. تستفيد المنطقة من برامج علاج الأمراض النادرة الراسخة والدعم الحكومي القوي لتطوير الأدوية اليتيمة. تتصدر دول مثل ألمانيا والمملكة المتحدة وفرنسا بسبب أنظمة الرعاية الصحية القوية والوصول الواسع للمرضى إلى علاجات استبدال الإنزيم. تشجع حوافز وكالة الأدوية الأوروبية (EMA) للأدوية اليتيمة الاستثمار في البحث والتطوير. تدفع التجارب السريرية المستمرة، وتوسيع مبادرات الفحص لحديثي الولادة، وتزايد سجلات المرضى التبني المستمر في جميع أنحاء أوروبا الغربية والشرقية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 17% من سوق أدوية مرض غوشيه في عام 2024 وتبرز كسوق إقليمي الأسرع نموًا. تزايد الوعي، وتحسين البنية التحتية للرعاية الصحية، وتوسيع الوصول إلى الأدوية اليتيمة تدفع نمو السوق في دول مثل اليابان والصين والهند. تعزز الإصلاحات الصحية التي تقودها الحكومة والتعاون مع شركات الأدوية العالمية من توفر العلاج. تتصدر اليابان التبني الإقليمي بفضل قدراتها البحثية القوية وأنظمة السداد الملائمة. الطلب المتزايد على العلاجات الميسورة والمشاركة المتزايدة في التجارب السريرية عبر الاقتصادات النامية تسرع من توسع السوق في المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 6% من سوق أدوية مرض غوشيه في عام 2024. تشهد المنطقة نموًا تدريجيًا مدفوعًا بزيادة الوعي بالاضطرابات الجينية وتوسيع الوصول إلى الرعاية الصحية المتخصصة. تعد البرازيل والمكسيك المساهمين الرئيسيين بفضل تحسين تمويل الرعاية الصحية والشراكات مع مصنعي الأدوية الدوليين. تكتسب المبادرات الصحية العامة التي تروج للتشخيص المبكر واستخدام علاجات استبدال الإنزيم زخمًا. ومع ذلك، تظل تكاليف العلاج المرتفعة والتغطية المحدودة للسداد تحديًا أمام التبني الواسع، خاصة في البلدان ذات الدخل المنخفض في المنطقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا معًا على حصة 4% من سوق أدوية مرض غوشيه في عام 2024. يقود النمو في المنطقة زيادة الاستثمار في برامج الأمراض النادرة وإدخال أطر الأدوية اليتيمة. تعمل دول مجلس التعاون الخليجي، بما في ذلك السعودية والإمارات، على تعزيز الوصول من خلال شراكات الرعاية الصحية بين القطاعين العام والخاص. تحسن حملات التوعية ومبادرات المشورة الجينية من معدلات التشخيص المبكر. ومع ذلك، تظل محدودية توفر مراكز العلاج المتخصصة وارتفاع تكاليف العلاج تحديًا أمام التبني في عدة أجزاء من أفريقيا، مما يبقي السوق معتدل التركيز في المناطق الحضرية المتقدمة.

تقسيمات السوق:

حسب النوع

- النوع 1

- النوع 2

- النوع 3

- أخرى

حسب العلاج

- علاج استبدال الإنزيم

- علاج استبدال الركيزة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لسوق أدوية مرض غوشيه لاعبين رئيسيين مثل سانوفي، شركة تاكيدا للأدوية المحدودة، شركة فايزر، شركة جونسون آند جونسون للخدمات، شركة ERAD للعلاجات، شركة بيو مارين للأدوية، شركة أميكوس للعلاجات، شركة بروتالكس للعلاجات البيولوجية، شركة جرينوفيشن للتكنولوجيا الحيوية، وشركة جينزايم. تعمل هذه الشركات بنشاط على تطوير علاجات استبدال الإنزيم وتقليل الركيزة لتحسين فعالية العلاج ونتائج المرضى. تهيمن سانوفي وتاكيدا على السوق من خلال منتجاتهما الراسخة مثل سيرزيم وVPRIV، مدعومة بشبكات توزيع عالمية. يركز اللاعبون الناشئون مثل بروتالكس وERAD للعلاجات على البيولوجيات الجديدة والصيغ الفموية لتعزيز الوصول وتقليل عبء العلاج. تعزز التعاونات الاستراتيجية والاستثمارات في البحث والتطوير وتعيينات الأدوية اليتيمة خطوط المنتجات وتسريع الابتكار. مع اشتداد المنافسة، تركز الشركات على نهج الطب الشخصي، وتطوير البدائل الحيوية، وتوسيع الوجود في السوق عبر كل من المناطق المتقدمة والناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، واصلت بروتاليكس بيوثيرابيوتيكس تركيزها الطويل الأمد على نظام التعبير القائم على الخلايا النباتية، ProCellEx، لخفض تكاليف إنتاج البروتينات المؤتلفة.

- في مايو 2025، كشفت ERAD Therapeutics عن نهجها البيولوجي التجريبي الذي يعبر حاجز الدماغ الدموي لعلاج المضاعفات العصبية لمرض غوشيه، مستهدفة كل من الأعراض الجهازية والمركزية العصبية.

- في يناير 2025، أعلنت سانوفي عن تقدم في برنامجها Venglustat (مثبط GCS) لمرض غوشيه العصبي (النوع 3)، متقدمة إلى مراحل التجارب المتقدمة.

- في عام 2025، دعمت جونسون آند جونسون (عبر شركتها الفرعية أكتليون) دراسات سجل المرضى السريرية التي تتبع النتائج طويلة الأمد مع علاجات استبدال الإنزيم في مرضى غوشيه.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، العلاج والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يوفر توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا بسبب زيادة الوعي والتشخيص المبكر لمرض غوشيه.

- ستظل علاجات استبدال الإنزيم وتقليل الركيزة محور التركيز الرئيسي للعلاج.

- سيخلق البحث في العلاج الجيني فرصًا لحلول طويلة الأمد وربما علاجية.

- ستعزز المبادرات الحكومية التي تدعم علاج الأمراض النادرة وصول المرضى إلى العلاجات.

- ستحافظ أمريكا الشمالية وأوروبا على الهيمنة بسبب البنية التحتية المتقدمة للرعاية الصحية ودعم السداد.

- ستشهد منطقة آسيا والمحيط الهادئ أسرع توسع مع تحسين الرعاية الصحية وزيادة الاستثمارات الدوائية.

- ستسرع الشراكات الاستراتيجية بين شركات التكنولوجيا الحيوية والمؤسسات البحثية من الابتكار.

- ستظهر البدائل الحيوية كبدائل فعالة من حيث التكلفة، مما يحسن القدرة على تحمل التكاليف في الأسواق النامية.

- ستحسن الأساليب العلاجية الشخصية بناءً على التحليل الجيني من نتائج المرضى.

- ستعزز تكامل الصحة الرقمية ومراقبة البيانات الواقعية من كفاءة العلاج والامتثال.