نظرة عامة على السوق:

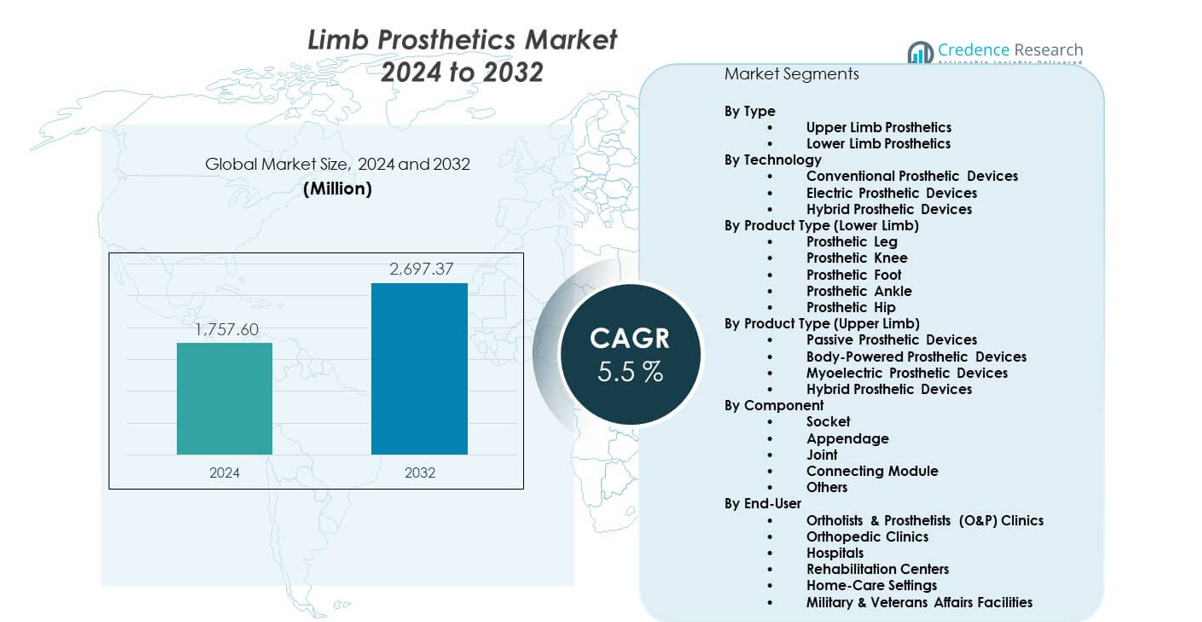

من المتوقع أن ينمو سوق الأطراف الاصطناعية من 1,757.6 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 2,697.37 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 5.5% خلال الفترة 2024-2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأطراف الاصطناعية 2024 |

1,757.6 مليون دولار أمريكي |

| سوق الأطراف الاصطناعية، معدل النمو السنوي المركب |

5.5% |

| حجم سوق الأطراف الاصطناعية 2032 |

2,697.37 مليون دولار أمريكي |

يأتي الطلب المتزايد من ارتفاع أعداد البتر المرتبطة بالحوادث والأمراض الوعائية والسكري. يتبنى المصنعون أنظمة تعليق نشطة ومواد خفيفة الوزن ومفاصل يتم التحكم فيها بواسطة المعالجات الدقيقة لتحسين دقة الحركة. تفضيل المرضى القوي للراحة والمشي الطبيعي يدفع الابتكار عبر خطوط المنتجات. توسع مراكز إعادة التأهيل برامج التدريب لمساعدة المستخدمين على التكيف بسرعة أكبر مع الأجهزة الجديدة. الوعي المتزايد بتحسينات جودة الحياة يشجع على التبني المبكر. تعزز مجموعات البحث الأنظمة التي يتم التحكم فيها عصبيًا لتحقيق نتائج تنقل أفضل. هذه التحولات تعزز زخم السوق.

تقود أمريكا الشمالية بسبب الهندسة المتقدمة للأطراف الاصطناعية، وأنظمة التعويض القوية، والتبني المبكر للمكونات الرقمية والروبوتية. تليها أوروبا باستثمارات ثابتة في حلول التنقل الشخصية والمعايير السريرية العالية التي تدفع الاستيعاب. تظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بسبب توسيع الوصول إلى الرعاية الصحية، وارتفاع حالات الإصابات، والقبول الأوسع للأجهزة المساعدة الحديثة. تظهر البلدان في الشرق الأوسط وأمريكا اللاتينية إمكانات متزايدة حيث تحسن البرامج الصحية الوطنية خدمات إعادة التأهيل وتعزز حركة المرضى.

رؤى السوق:

- تم تقييم سوق الأطراف الاصطناعية بمبلغ 1,757.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,697.37 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب قدره 5.5% بسبب زيادة عمليات البتر، واعتماد الأطراف الاصطناعية المتقدمة، وشبكات إعادة التأهيل الأقوى.

- تمتلك أمريكا الشمالية (45.75%)، وأوروبا (30%)، ومنطقة آسيا والمحيط الهادئ (20) أعلى الحصص، مدفوعة ببنية تحتية سريرية قوية، وشبكات أخصائيي الأطراف الاصطناعية الراسخة، واستثمارات ثابتة في أنظمة الأطراف الاصطناعية عالية الأداء.

- تعتبر منطقة آسيا والمحيط الهادئ، بحصة 20، الأسرع نموًا بسبب توسع الوصول إلى الرعاية الصحية، وزيادة حالات البتر المرتبطة بالصدمات والسكري، وزيادة إنتاج مكونات الأطراف الاصطناعية ذات التكلفة الفعالة.

- تهيمن الأطراف الاصطناعية للأطراف السفلية على الحصة الأكبر من القطاعات، مدعومة بارتفاع حالات البتر المرتبطة بالحركة والاعتماد السريري الأكبر على أجهزة الساق والركبة والقدم.

- تستحوذ تقنيات الأطراف الاصطناعية الكهربائية والهجينة على حصة متزايدة ضمن مزيج التكنولوجيا، مدفوعة بالطلب على المفاصل التي يتم التحكم فيها بواسطة المعالجات الدقيقة، وأنظمة الحركة التكيفية، وتحسين النتائج الوظيفية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات السوق:

التركيز المتزايد على تحسين الحركة الوظيفية

يستفيد سوق الأطراف الاصطناعية من الطلب المتزايد على الأجهزة التي تدعم المشي الطبيعي والراحة طويلة الأمد. تروج العيادات لبرامج تدريب متقدمة لمساعدة المرضى على التكيف مع الأنظمة الجديدة بشكل أسرع. يصمم المصنعون إطارات أخف لدعم الاستخدام اليومي الأوسع. تعزز المفاصل التي يتم التحكم فيها بواسطة المعالجات الدقيقة الاستقرار للمستخدمين النشطين. يدفع وعي المرضى إلى اهتمام أقوى بالحلول الاصطناعية طويلة الأمد. توسع المستشفيات وحدات إعادة التأهيل لدعم التعافي المنظم. تطور فرق البحث ضوابط أكثر ذكاءً لتحسين دقة الحركة. تعزز شبكات الرعاية الصحية الوصول إلى الدعم الاصطناعي الحديث.

- على سبيل المثال، يستخدم RHEO KNEE من Össur مستشعرات مغناطيسية تقوم بأكثر من 1,000 تعديل دقيق في الثانية. تعزز شبكات الرعاية الصحية الوصول إلى الدعم الاصطناعي الحديث.

التبني السريع لأنظمة الأطراف الاصطناعية الذكية والمتجاوبة

يبحث المستخدمون عن أجهزة توفر تعديلات حركة في الوقت الفعلي لأنماط مشي أكثر سلاسة. يكتسب ذلك زخماً من خلال زيادة استخدام المستشعرات التي تحسن محاذاة الخطوات. تحسن المقابس الذكية توزيع الحمل لتقليل الانزعاج. يعمل المهندسون على تقنيات تكييفية تستجيب لإشارات العضلات. توصي العيادات بالأطراف المضبوطة رقميًا للمرضى ذوي الاحتياجات الحركية العالية. تساعد أدوات البيانات القابلة للارتداء في تقييم الأداء لتحسين التخصيص. تعتمد الفرق الطبية على طرق اختبار متقدمة لمطابقة الأجهزة مع أهداف المستخدم. يشجع الابتكار المتزايد المزيد من العيادات على ترقية مخزون الأطراف الاصطناعية.

- على سبيل المثال، يتتبع بوابة بيانات المرضى في عيادة هانجر تماثل المشية والمحاذاة من خلال بيانات التنقل الكمية. تعتمد الفرق الطبية على طرق اختبار متقدمة لمطابقة الأجهزة مع أهداف المستخدم. يشجع الابتكار المتزايد المزيد من العيادات على تحديث مخزون الأطراف الاصطناعية.

زيادة الاستثمارات في إعادة التأهيل عبر الأنظمة العامة والخاصة

تزيد أنظمة الرعاية الصحية من الإنفاق لتحديث مراكز التنقل في المدن الكبرى. توسع المستشفيات ورش الأطراف الاصطناعية لتقليل دورات التركيب. تستفيد من زيادة الوعي ببرامج التدخل المبكر. تقدم فرق إعادة التأهيل إرشادات منظمة لتقليل مخاطر الاعتماد طويل الأمد. تدعم أجهزة التدريب الجديدة الحركة المتحكم بها لتحقيق توازن أفضل. تروج الحكومات لمبادرات تعزز وصول المرضى إلى المعالجين المهرة. تدعم الشراكات بين المستشفيات والمصنعين تجارب أوسع. يركز التركيز المؤسسي القوي على تحسين نتائج التنقل لمجموعات المرضى المتنوعة.

زيادة الطلب بسبب الصدمات والإصابات والبتر المرتبط بالأوعية الدموية

تستمر الإصابات المرتبطة بالحوادث في رفع متطلبات الأطراف الاصطناعية طويلة الأمد. يبلغ الجراحون عن زيادة في اعتماد الأطراف المتقدمة للمرضى الأصغر سنًا الذين يعيشون أنماط حياة نشطة. يكتسب ذلك زخمًا من خلال تقنيات المحاذاة الأفضل التي تقصر وقت التعافي. تزيد عمليات البتر المرتبطة بالسكري من الطلب على الأجهزة المستقرة للأطراف السفلية. تركز العيادات على التركيب الدقيق لتقليل المضاعفات الثانوية. تنشئ مراكز الأبحاث مقابس متقدمة تحسن توافق الجلد. يتبنى المرضى الأنظمة المعيارية التي تدعم انتقال النشاط. تعزز التغيرات في نمط الحياة الأوسع الاحتياجات المستدامة عبر المناطق.

اتجاهات السوق:

نمو حلول الأطراف الاصطناعية الكهربائية العصبية والواجهات العصبية

يشهد سوق الأطراف الاصطناعية للأطراف اهتمامًا متزايدًا بالأطراف التي يتم التحكم فيها من خلال إشارات العضلات والأعصاب. توفر الأيدي الكهربائية العصبية دقة أكبر في التعامل مع الأشياء. تظهر النماذج الأولية للواجهات العصبية وعدًا باستجابات أكثر طبيعية. يحصل المستخدمون على تحكم أفضل في القبضة من خلال تحسين دقة المستشعرات. تتبنى العيادات أدوات تدريب مصممة لتفسير الإشارات المتقدمة. يقوم المهندسون بتحسين الخوارزميات التي تدعم أوقات استجابة أكثر سلاسة. تدمج مراكز إعادة التأهيل الأجهزة الجديدة في وحدات التدريب. يزداد الاهتمام بين المرضى الأصغر سنًا الذين يبحثون عن حلول عالية الأداء.

- على سبيل المثال، يدعم نظام زراعة OPRA من Integrum نقل الإشارات العصبية العضلية مما يتيح التحكم المباشر في الأطراف الاصطناعية في التجارب السريرية. يحصل المستخدمون على تحكم أفضل في القبضة من خلال تحسين دقة المستشعرات. تتبنى العيادات أدوات تدريب مصممة لتفسير الإشارات المتقدمة.

توسع الطباعة ثلاثية الأبعاد في تصنيع الأطراف الاصطناعية المخصصة

تدعم الطباعة ثلاثية الأبعاد الإنتاج الأسرع للأجهزة المخصصة للمستخدم. تساعد في تقليل النفايات التصنيعية من خلال الاستخدام الأمثل للمواد. تكتسب العيادات المرونة من خلال النماذج الأولية السريعة لأشكال الأطراف الفريدة. يصمم المهندسون إطارات أخف تدعم الراحة طويلة الأمد. يقدر المستخدمون تدفق الهواء الأفضل والملاءمة المحسنة من المقابس المطبوعة. تقدم المستشفيات تعديلات في نفس الأسبوع باستخدام مختبرات الطباعة المحلية. يختبر المصممون مواد جديدة لزيادة القوة الهيكلية. يزيد هذا الاتجاه من التبني في الأسواق الناشئة التي تسعى إلى التخصيص بتكلفة فعالة.

التحول نحو تصاميم الأطراف الاصطناعية الهجينة للاستخدام في الأنشطة المتعددة

يسعى المرضى للحصول على أطراف تدعم المشي، والتسلق، والمهام اليومية في نظام واحد. وهذا يدفع الاهتمام بالنماذج الهجينة التي تقدم خيارات حركة مرنة. يقوم المصممون بدمج القوة الميكانيكية مع الدقة الإلكترونية. توجه العيادات المرضى نحو الأطراف المتوافقة مع الروتين النشط. تدعم المواد ذات المتانة العالية حالات الاستخدام القاسية. يختار المستخدمون الملحقات المعيارية التي تدعم احتياجات الرياضة والعمل. تختبر فرق إعادة التأهيل الأجهزة الهجينة في بيئات محكومة. تفضيل متزايد للتصاميم متعددة الاستخدامات يعيد تشكيل محافظ المنتجات.

الدمج المتزايد للمنصات الرقمية للمراقبة عن بعد

تساعد المنصات عن بعد الأطباء في تتبع أداء الأطراف الاصطناعية في الوقت الفعلي. يستفيد سوق الأطراف الاصطناعية من بيانات أكثر دقة حول حركة المستخدم. تدعم التطبيقات الكشف السريع عن المشكلات مثل ضغط المقبس أو اختلال التوازن في المشية. يبلغ المستخدمون عن تحسن الثقة بفضل أنظمة الدعم المستمرة. يقوم المهندسون بتحسين المستشعرات التي ترسل تدفقات بيانات مستقرة. تتبنى العيادات لوحات تحكم توجه التعديلات القائمة على الأداء. تصل فرق إعادة التأهيل إلى سجلات حركة مفصلة لتحسين التخطيط. يعزز هذا الاتجاه الارتباط طويل الأمد مع الأجهزة.

تحليل تحديات السوق:

التكلفة العالية للأنظمة الاصطناعية المتقدمة والدعم المحدود للتعويضات

يواجه سوق الأطراف الاصطناعية ضغوطًا من ارتفاع أسعار الأجهزة عبر الفئات المتقدمة. يكافح العديد من المرضى لتحمل مكونات التحكم بالمعالجات الدقيقة. يعكس ذلك الفجوات بين تكلفة الأجهزة والبرامج التعويضية المتاحة. تبلغ العيادات عن دورات موافقة طويلة تؤخر الوصول إلى الرعاية. يواجه المصنعون تحديات في موازنة الابتكار والقدرة على تحمل التكاليف. تظهر المناطق الريفية انخفاضًا في التبني بسبب انخفاض التغطية التأمينية. تواجه المستشفيات ضغوطًا متزايدة على الميزانية أثناء ترقية مختبرات الأطراف الاصطناعية. تحد هذه العوامل من الانتشار الواسع في المناطق النامية.

التعقيد التقني، حواجز التدريب، ومشكلات توافق الأجهزة

تتطلب الأنظمة الاصطناعية الحديثة أطباء مهرة للتركيب والصيانة الدقيقة. تفتقر العديد من المناطق إلى متخصصين مدربين في محاذاة الأطراف الاصطناعية المتقدمة. يعقد ذلك التبني للمرضى الذين يحتاجون إلى أجهزة عالية الأداء. يواجه المستخدمون منحنيات تعلم طويلة قبل تحقيق الاستقرار في الحركة. تنشأ مشكلات التوافق عند إقران المقابس القديمة مع المكونات الجديدة. تبلغ العيادات عن صعوبة دمج الأنظمة الرقمية في سير العمل القديم. تؤدي تأخيرات إعادة التأهيل إلى تقليل ثقة المستخدم في استخدام الجهاز على المدى الطويل. تبطئ هذه الحواجز نضج السوق عبر عدة دول.

فرص السوق:

توسيع الحلول الاصطناعية الشخصية والمعتمدة على الذكاء الاصطناعي

يحقق سوق الأطراف الاصطناعية فرصًا قوية من خلال التبني السريع للتصاميم المعززة بالذكاء الاصطناعي. تدعم الأنظمة الذكية التنبؤ بالحركة في الوقت الفعلي للمشي السلس. يتيح ذلك التعديلات الدقيقة التي تحسن ثقة المستخدم. تتبنى العيادات نماذج رقمية شخصية لدورات تركيب أسرع. يستكشف المهندسون المواد التي تحسن المتانة. تستثمر المستشفيات في أدوات تحليل المشي المتقدمة. يرتفع النمو في المناطق التي تروج لبرامج الصحة الرقمية. يدعم الاستخدام الأوسع للذكاء الاصطناعي نتائج أفضل للمرضى.

إمكانيات متزايدة في الأسواق الناشئة وبرامج إعادة تأهيل المجتمع

تستثمر المناطق الناشئة في الوصول الأوسع إلى التنقل من خلال تحسينات الرعاية الصحية العامة. يخلق ذلك طلبًا جديدًا على نماذج الأطراف الاصطناعية ذات التكلفة الفعالة. توسع العيادات برامج التوعية للمرضى في المناطق الريفية. تدعم مراكز التدريب إعادة التأهيل المدفوعة من المجتمع. يطلق المصنعون تصاميم متينة تناسب المناخات المتنوعة. تروج الحكومات لبرامج شمولية الإعاقة. تقطع وحدات الإنتاج المحلية تأخيرات التسليم. تفتح هذه العوامل مسارات نمو قوية للتبني طويل الأجل.

تحليل تجزئة السوق:

حسب النوع

يقود سوق الأطراف الاصطناعية للأطراف السفلية بسبب ارتفاع حالات البتر المرتبطة بالتنقل واعتمادها الواسع في حالات الصدمات والأوعية الدموية. تظهر الأطراف الاصطناعية للأطراف العلوية نموًا مستقرًا مع قبول أقوى للأجهزة الميوإلكترونية والهجينة بين المستخدمين النشطين الذين يسعون لتحسين البراعة والتحكم.

- على سبيل المثال، تقدم يد Psyonic Ability Hand أوضاع قبض متعددة ومستشعرات لمس بسرعة إغلاق تبلغ 200 مللي ثانية.

حسب التكنولوجيا

تحافظ الأجهزة الاصطناعية التقليدية على استخدام قوي في المناطق الحساسة للتكلفة، بينما توفر الأجهزة الاصطناعية الكهربائية دقة أعلى لاحتياجات التنقل المتقدمة. تكتسب الأجهزة الاصطناعية الهجينة اهتمامًا بفضل جمعها بين القوة والاستجابة، مما يدعم اعتمادًا أوسع عبر مجموعات المرضى المتنوعة.

- على سبيل المثال، يمزج قدم College Park Odyssey K3 الاصطناعي بين زنبرك ميكانيكي من ألياف الكربون الديناميكية وكاحل هيدروليكي حاصل على براءة اختراع لدعم ميكانيكا التدحرج السلسة وتعزيز مشية طبيعية عبر التضاريس المتنوعة.

حسب نوع المنتج – الأطراف السفلية

تظل الأرجل الاصطناعية والركب والأقدام أكثر الحلول وصفًا نظرًا لدورها في دعم التنقل الأساسي. تتوسع الكواحل والوركين الاصطناعية تدريجيًا مع الطلب المرتبط بكفاءة مشية أفضل وراحة للمستخدمين ذوي النشاط العالي.

حسب نوع المنتج – الأطراف العلوية

تظل الأجهزة الاصطناعية السلبية مفضلة للاحتياجات الوظيفية الأساسية، بينما تدعم الأنظمة المدفوعة بالجسم الحركة الموثوقة للمهام اليومية. تكتسب الأجهزة الاصطناعية الميوإلكترونية زخمًا بفضل تحسين التحكم في القبضة. تجذب التصاميم الهجينة المستخدمين الذين يسعون للحركة الطبيعية مع تقليل التعب.

حسب المكون

تلعب المقابس دورًا مهيمنًا بسبب تأثيرها على الملاءمة والراحة. تدعم الأطراف والمفاصل والوحدات الموصلة الأداء الوظيفي، بينما تعالج المكونات الأخرى احتياجات التخصيص للملفات السريرية المتنوعة.

حسب المستخدم النهائي

تقود عيادات الأطراف الاصطناعية وأخصائيي تقويم العظام التبني من خلال خبرة التركيب المتخصصة. تدعم العيادات والمستشفيات العظمية الطلب المرتبط بالجراحة، بينما تساعد مراكز إعادة التأهيل في تحسين النتائج طويلة الأجل. توسع إعدادات الرعاية المنزلية والمرافق العسكرية الاستخدام لدعم التعافي المستمر واحتياجات الخدمة الفعلية.

التجزئة:

حسب النوع

- الأطراف الاصطناعية للأطراف العلوية

- الأطراف الاصطناعية للأطراف السفلية

حسب التكنولوجيا

- الأجهزة الاصطناعية التقليدية

- الأجهزة الاصطناعية الكهربائية

- الأجهزة الاصطناعية الهجينة

حسب نوع المنتج (الأطراف السفلية)

- الساق الاصطناعية

- الركبة الاصطناعية

- القدم الاصطناعية

- الكاحل الاصطناعي

- الورك الاصطناعي

حسب نوع المنتج (الأطراف العلوية)

- الأجهزة الاصطناعية السلبية

- الأجهزة الاصطناعية المدفوعة بالجسم

- الأجهزة الاصطناعية الميوإلكترونية

- الأجهزة الاصطناعية الهجينة

حسب المكون

- المقبس

- الملحق

- المفصل

- وحدة التوصيل

- أخرى

حسب المستخدم النهائي

- عيادات تقويم العظام والأطراف الصناعية (O&P)

- عيادات العظام

- المستشفيات

- مراكز إعادة التأهيل

- إعدادات الرعاية المنزلية

- مرافق الشؤون العسكرية والمحاربين القدامى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

أمريكا الشمالية

يحتفظ سوق الأطراف الصناعية في أمريكا الشمالية بأكبر حصة بنسبة 45.75%، مدفوعًا بالبنية التحتية السريرية القوية واعتماد واسع للتقنيات المتقدمة للأطراف الصناعية. يحظى بدعم من أنظمة التعويضات الناضجة التي تحسن وصول المرضى إلى الأجهزة المتميزة. تطور مجموعات البحث حلول الجيل القادم التي تعزز القيادة الإقليمية. تعتمد العيادات الأنظمة الكهروميكانيكية والهجينة لتحسين نتائج الحركة. يزيد الوعي العالي بمعايير إعادة التأهيل من استخدام الأجهزة على المدى الطويل. تخلق برامج المحاربين القدامى طلبًا ثابتًا عبر فئات الأطراف العلوية والسفلية. التعاون القوي بين المصنعين وشبكات الرعاية الصحية يحافظ على القيادة.

أوروبا

تؤمن أوروبا ثاني أكبر حصة بنسبة تقارب 28-30%، مدعومة بمراكز العظام الراسخة وتفضيل قوي للأطراف الصناعية عالية الأداء. تستفيد من الأطر المنظمة لإعادة التأهيل التي تعزز التكامل المبكر للأجهزة. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا الطلب بفضل الوصول الأوسع إلى متخصصي الأطراف الصناعية. يركز الاهتمام المتزايد على المقابس المخصصة والمواد الخفيفة الوزن على الترقيات المستمرة. تعزز البرامج الصحية العامة حلول الحركة للسكان المسنين، مما يحسن التبني عبر فئات الأجهزة المتعددة. يزيد الاستثمار المتزايد في الأطراف الروبوتية والمرتبطة بالأعصاب من التبني. الابتكار المستمر بين اللاعبين الإقليميين يعزز الموقف التنافسي.

آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا

تمثل آسيا والمحيط الهادئ المنطقة الأسرع نموًا بحصة تقدر بـ 20-22% مدعومة بتوسع الوصول إلى الرعاية الصحية وزيادة قاعدة البتر المرتبطة بالصدمات والسكري. يظهر اعتماد قوي في الصين والهند واليابان وكوريا الجنوبية بفضل التحسينات السريعة في تدريب الأطراف الصناعية وقدرات التصنيع. تحتفظ أمريكا اللاتينية بحصة 8-10% مع الطلب المتأثر بالاستثمارات المتزايدة في إعادة التأهيل في البرازيل والمكسيك. تمثل الشرق الأوسط وأفريقيا حصة 5-7% مدفوعة ببرامج رعاية البتر المتزايدة والتحديث السريري التدريجي. تستفيد هذه المناطق من زيادة الوعي بحلول الأطراف الصناعية المتقدمة. تكتسب الزخم مع استثمار الحكومات في برامج الصحة التي تركز على الحركة. يدعم التوسع المستمر لوحدات الإنتاج المحلية النمو على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- Ottobock SE & Co. KGaA (ألمانيا)

- Össur hf (آيسلندا)

- Fillauer LLC (الولايات المتحدة)

- Hanger, Inc. (الولايات المتحدة)

- Blatchford Group / Blatchford Limited (المملكة المتحدة)

- WillowWood Global LLC (الولايات المتحدة)

- Enovis (الولايات المتحدة)

- College Park Industries (الولايات المتحدة)

- Endolite (الولايات المتحدة)

- Touch Bionics Inc. (شركة تابعة لـ Össur)

- Steeper Group / Steeper Inc. (المملكة المتحدة)

- TRS Inc. (الولايات المتحدة)

- Naked Prosthetics (الولايات المتحدة)

- DePuy Synthes (الولايات المتحدة)

- مجموعة PROTEOR

- شركة Stryker

- Zimmer Biomet Holdings Inc.

- Mobius Bionics LLC (شركة DJO)

تحليل المنافسة:

يتميز سوق الأطراف الاصطناعية بمنافسة قوية مدفوعة بالابتكار في الأنظمة الكهربائية العضلية، والمواد الخفيفة الوزن، وتصميم المقبس الشخصي. يقوم القادة العالميون بتوسيع محافظهم لتعزيز الأداء والراحة والمتانة عبر الأجهزة العلوية والسفلية. يكتسب السوق زخماً من خلال الاستثمار الكبير في التقنيات المرتبطة بالأعصاب والأنظمة الهجينة. تركز الشركات على تحسين دقة القبضة، والاستقرار، واستجابة المفاصل لزيادة حركة المرضى. تستحوذ العلامات التجارية الراسخة على الشركات المتخصصة للوصول إلى براءات اختراع جديدة وقدرات تصميم. يقدم اللاعبون الناشئون مكونات مطبوعة بتقنية ثلاثية الأبعاد ومتكاملة بالذكاء الاصطناعي للتنافس مع العروض المتميزة. تدعم الشراكات مع مراكز إعادة التأهيل التبني السريري السريع. تشكل خطوط البحث القوية التنافس في السوق عبر جميع فئات الأجهزة.

التطورات الأخيرة:

- في يونيو 2025، أطلقت شركة Ottobock الحل الجديد Speedhand، وهو يد اصطناعية مبتكرة تتميز بتقنية حديثة تشمل مفصل speedhand المطور حديثًا الذي يتيح حركة معصم طبيعية. يتضمن هذا الحل من الجيل التالي نظام التحكم myosmart الذي يسمح للمستخدمين بتحديد استجابة اليد بدقة من خلال اكتشاف نشاط العضلات المتبقية. كما يتميز speedhand بتطبيق myosmart cuff الذي يمكن المستخدمين من ضبط الإعدادات بشكل مستقل مثل سرعة الاستجابة مباشرة من أجهزة Apple أو Android. يعمل الجهاز بهدوء أكثر من أي وقت مضى بفضل تقليل ضوضاء المحرك، ويتحرك الإبهام تلقائيًا إلى وضع مريح عندما لا يكون قيد الاستخدام. بالإضافة إلى ذلك، في النصف الأول من عام 2025، أكملت Ottobock سبع عمليات استحواذ استراتيجية وقامت باستثمارات كبيرة في الشركات الناشئة بما في ذلك Phantom Neuro وBionicSkins وMusclemetrix LLC لتعزيز واجهات الإنسان والآلة للتحكم العصبي في الأطراف الاصطناعية. كما أطلقت الشركة الجيل التالي من بدلة Exopulse والهيكل الخارجي النشط Volton خلال النصف الأول من عام 2025. في مارس 2025، وسعت Ottobock محفظة منتجاتها للأطفال من خلال تقديم مفاصل الركبة الاصطناعية movido junior وقدم اصطناعية جديدة مصممة للمرضى الأطفال، مما يمكن الأطفال ذوي الأطراف الاصطناعية من عيش حياة أكثر نشاطًا واستقلالية.

- في يوليو 2024، أعلنت شركة Hanger Inc. عن استحواذها على O&P Insight، وهي شركة رائدة في استشارات الأطراف الاصطناعية والتقويمية، ومن المتوقع أن تُغلق الصفقة في الربع الثالث من عام 2024. عززت هذه الخطوة بصمة Hanger في الخدمة والابتكار في سوق الأطراف الاصطناعية. في أكتوبر 2025، عمقت Hanger Clinic تحولها الرقمي من خلال تنفيذ منصة Hyperscience Hypercell عبر أكثر من 925 موقعًا لرعاية المرضى لأتمتة معالجة البيانات السريرية والإدارية وتقليل الأعمال الورقية اليدوية. بالإضافة إلى ذلك، في عام 2024 أطلقت Hanger شركة Hanger Ventures، وهي شركة تابعة مملوكة بالكامل تركز على تسريع الابتكار في الأطراف الاصطناعية والتقويمية، وتوفير الموارد لرواد الأعمال والشركات الصغيرة التي تطور تقنيات O&P جديدة.

- في يناير 2024، استحوذت شركة Össur على Fior & Gentz، وهي شركة ألمانية متخصصة في مفاصل الركبة والكاحل التقويمية للمرضى الذين يعانون من حالات عصبية، بقيمة مؤسسة تبلغ 100 مليون يورو بالإضافة إلى مدفوعات مشروطة تتراوح بين 10-20 مليون يورو. مثل هذا الاستحواذ دخولًا استراتيجيًا لشركة Össur في سوق التقويم العصبي سريع النمو، حيث يقدر أن الأسواق الرئيسية لـ Fior & Gentz تنمو بمعدل 10-12 في المئة سنويًا. تواصل الشركة توسيع محفظة الأطراف الاصطناعية الخاصة بها مع نظام الركبة الاصطناعية Power Knee الذي يتميز بقدرات ذكية مدعومة بمحرك مع خوارزميات متقدمة تكتشف أنماط الحركة البشرية في الوقت الحقيقي.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التكنولوجيا، نوع المنتج للأطراف السفلية، نوع المنتج للأطراف العلوية، المكون، المستخدم النهائي، والمنطقة. يقدم نظرة عامة على اللاعبين الرئيسيين في السوق، مع تقديم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق. [استبدل جميع القطاعات في تغطية التقرير].

نظرة مستقبلية:

- سيزداد الطلب على الأطراف الصناعية المتقدمة للأطراف السفلية بسبب التبني الأوسع لأنظمة الحركة النشطة.

- ستكتسب تقنيات الواجهات العضلية الكهربائية والعصبية زخماً قوياً بين مستخدمي الأطراف العلوية.

- ستحسن أدوات تحليل المشي القائمة على الذكاء الاصطناعي تخصيص الأجهزة في البيئات السريرية.

- ستوسع المواد المركبة الخفيفة والمكونات المطبوعة بتقنية ثلاثية الأبعاد الاستخدام في الأسواق الحساسة للتكلفة.

- ستدمج مراكز إعادة التأهيل وحدات التدريب الرقمية لتحسين نتائج المرضى.

- ستكتسب التصاميم الهجينة للأطراف الصناعية شعبية لتلبية احتياجات الأنشطة المتعددة والأداء العالي.

- ستعزز برامج الجيش والمحاربين القدامى من اقتناء الأجهزة المتينة وعالية الدقة.

- ستستثمر الأسواق الناشئة في الإنتاج المحلي لتقصير دورات التركيب والتسليم.

- سيتبنى مستخدمو الرعاية المنزلية الأجهزة المعيارية التي تدعم الحركة اليومية العملية.

- ستسرع الشراكات الصناعية من الابتكار عبر المقابس والمفاصل وأنظمة التحكم التكيفية.